关于新加坡保险的一些答疑解惑

新加坡保险作为中国人海外保险配置的新兴之地,越来越受到内地客户的关注和认可。但是不同于一国两制的香港,新加坡作为独立主权国家,保险行业相比较内地或者香港,有很多自己的特殊之处,针对一些客户想了解的,容易疑惑混淆的,在这里帮大家做一个粗浅的归纳解答,希望能帮助更多人了解新加坡保险,配置适合自己的最好海外保险产品。

1. 新加坡保险的咨询服务体

在新加坡,除了部分可以网络直销购买的保险产品,其他保险产品都需要通过相应的财务顾问代表(Financial Consultant)进行保险咨询购买。 新加坡《财务顾问法令》规定,相关财务顾问代表必须通过相关入行考试(全英文),并且每年必须完成特定的培训、研讨会和相关课程,不断提升技术专业知识。

财务顾问包括保险公司、保险代理公司、银行、财务顾问公司等,财务顾问代表即这些机构从业人员。

通常保险公司代表只针对他所在的公司产品提供购买建议和规划;保险代理、银行等机构代表通常会与多家保险公司签署协议,因此需要向客户说明产品来源公司.

新加坡保险销售讲求以需求为本的销售咨询程序 ,因此保险顾问代表必须通过事实查询程序 (fact-finding process) 来确定客户的财务需求,客户需要披露有关投资目标、财务目标和特定需求,顾问分析需求后做出推荐。这一流程会受到保险公司及相关协会的密切监督,以确保客户获得适当的建议,不会因为产品的佣金差异性而受到不适当的产品误导.

2. 购买保单时应有的披露文件

您的顾问代表应给您以下(电子或印刷版)资料披露文件:

• 人寿保险指南

• 产品简介

• 利益说明(如适用)

• 产品特色表(如适用)

顾问代表应为您解释保单相关的一般性条款和条件以及您的权益。

产品简介说明您要购买的保单的特点。

投资联结保单 (ILP) 产品将附一份产品特色表,说明所投资的相关基金的主要特点

和风险。

根据新加坡法律规定,保险公司必须告知与您购买的产品相关的所有成本和费用。具体而言,这包括保险公司将支付给您的顾问代表的佣金在内的分销成本。所以这个也是新加坡保险保单内,您会看到的利益分销表单的含义。

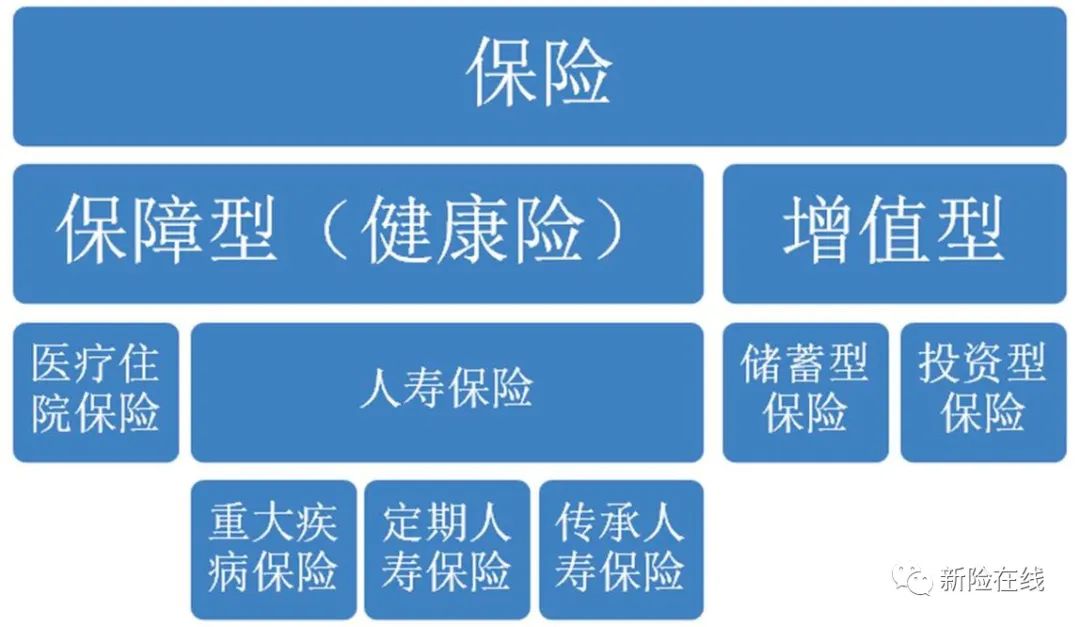

3.新加坡人寿保险产品的种类

在您不幸身故或遭遇完全及永久性残疾时,人寿保险可为您和家人提供财务保障。此外,它也能为您提供一份退休收入或作为紧急情况下的财务支援,并为您的医疗费用提供保障。

终身寿险

终身寿险可为您提供终身保障。在终身寿险下,您需在有生之年持续缴付保费,但这项规定可改为限期缴付。在您不幸身故或遭遇完全及永久性残疾时(如有此项收益),终身寿险保单将支付投保金额和累积的任何红利。

如果您希望保险公司能够为您进行投资,此类保单也适合充当长期储蓄计划。与所

有的投资产品一样,您会面对投资回报不如预期的风险。

定期寿险

定期寿险可为您在规定的期限内提供保障;只有当您在该期限内,不幸身故或遭遇完全及永久性残疾时(如有此项收益),保单才会支付投保金额。此类产品通常比较便宜,因为它们并不提供储蓄功能(即如果兑现,无现金价值).

储蓄保险

储蓄保险可让您同时获得保障与储蓄。储蓄保险保单会在规定期限结束(期满日)或您在此期间不幸身故或遭遇完全及永久性残疾时(如有此项收益),支付投保金额和所累积的任何红利。与所有的投资产品一样,您会面对投资回报不如预期的风险。

健康保险

危重疾病保险

当您不幸身故或确诊罹患危重疾病时,危重疾病保险会支付一笔赔偿金。保单所涵盖的疾病各不相同,但通常都包括: 重大癌症、特定危重心脏病、中风、冠状动脉绕道手术和肾衰竭。

医疗费用保险

基本医疗费用保险也称为住院及手术保险或住院入息保险,可为因意外和疾病所导致的某些医疗费用提供利益保障。

住院及手术保险将偿还您所支付的住院及特定门诊费用,但受限于保单所列明的限制条件。

住院入息保险会依据住院天数,每天支付您固定金额的利益,但受限于保单所列明

的限制条件。重大医疗保险可保障比基本住院及手术保险更长期限内所产生的费用。

残障收入保险

这种保障收入的产品可帮助您在因意外或疾病而完全或部分残疾且无法工作时,获取部分收入补偿,但您必须符合特定条件。

长期护理保险

长期护理保险旨在为因意外或疾病导致身体残疾而无法独立生活的受保人,提供部分或全部的日常生活费用。受保人必须得依靠别人的帮助,才能完成日常生活中最基本的活动,例如:进食、沐浴、在家里移动等。

终身年金

终身年金可为您提供定期收入。一般上,您需要先支付一笔款项让保险公司去

投资,以换取每月的收入。

投资联结保险

在投资联结保险下,您的保费将用于购买人寿保险保障和管理基金的投资单位。您可依据自己所能承受的风险,决定将保费投资于何种基金。

所购买单位的价格须视投资基金的表现而定,而保单所支付的利益则将根据您兑现

或不幸身故时的单位价格而定。此外,有些投资联结保险也让你在投资单位价值的基础上获得死亡利益。

万能人寿保险

万能寿险是一种利率敏感型终身保险,提供可让您累积现金价值的机会(您可借用或提取所累积的现金价值)以及死亡利益。保单的现金价值会按照可随时间变化的特定利率赚取利息。尽管如此,大多数万能人寿保险都有提供最低利率的保证。

临时意外身故保障

大多数寿险都会提供受保人在新加坡因遭遇意外而导致身故的临时风险的保障。该保障的期限是从保险公司收到您填妥并签名的投保申请书和第一期全额支付的保费至到保单生效之日。所缴付的保费仅视为有条件的保证金。该临时意外身故保障的期限和金额将视各家公司的规定而有所不同。

4.新加坡保险一般性条款的含义

保单失效

当您的保单生效一段时间后(通常为一或两年),保险公司不能视保单为从未签发。不过,如果证实存在欺诈情形,保险公司可对保单提出质疑,并有权在即使保单已超过其生效期限的情况下,随时终止保单。

自杀

如果受保人在保单所规定的期间内自杀,保险公司将不会支付保险金。

误报年龄

如果您在购买保单时,在保单文件中误报年龄,保险公司将对保险费进行相应的调整。

免费审阅期

您有 14 天的时间审阅保单。如果您确定保单不符合您的需求,您可在收到保单之日

起的 14 天内向保险公司发送书面通知,而保险公司会在扣除所支付的体检和其他费

用后,退还所有保费。

如果您所购买的是投资联结保单,保险公司可在扣除任何体检费用,再反映保单所拥有投资的实际市场价值后,才退还所有保费给您。

宽限期

保费到期后,保险公司会给予您额外的时间(通常为30天)来缴付保费,使保单延续。在此期间,保单将继续有效,而保险公司将相信您会缴付保费。

使保单复效

如果您的保单因保单到期或理赔以外的原因而失效,您可在符合特定条件的特定期限内(通常为两年)让保单恢复效力。

转让保单

您可将保单转让给他人或机构,这称为转让。您必须以书面形式通知保险公司有关的转让之事,否则在进行保险索赔时,该转让将被视为无效。然而,保险公司没有责任确保转让的有效性。

保单贷款

您可利用拥有现金价值的保单向保险公司申请贷款。保险公司会对保单贷款征收利息。

某些类型的保单并不提供这项选择。定期保单没有这个特点。

自动保费贷款

如果您在宽限期内没有缴付保费,只要保单具有充足的现金价值,保险公司将按保单的现金价值,以贷款的形式自动缴付逾期的保费。如此一来,保险公司将确保您的保单继续有效;而您则必须支付该项保费贷款的利息。某些类型的保单并不提供这项选择。定期保单没有这个特点.

“分红”与“无分红”保单

在“分红”保单下,受保人会参与分享保险公司分红基金的盈余,而此类盈余是以红利或股息的形式支付。视人寿保险基金的投资表现、向基金索赔的数量和所产生的费用而定,保险公司无法保证一定会提供红利或股息。

“无分红”保单下的受保人则不会享有人寿保险基金的任何盈余。

现金价值或退保价值

现金价值(退保价值)是指将保险兑现(退保)时,您将获付的金额。

终身寿险和储蓄保单通常会在最短期限(一般为至少三年)后,开始积累现金价值。投资联结保单的现金价值视其投资的单位的现有价值而定,而定期保单则无任何现金价值。

缴清价值

如果您的保单已累积了现金价值,在本条款下,您便能够将保单转换为缴清保单。

在这情况下,您可以停止支付保费,而您的保单仍然有效,但在剩余保单期限内的保额会减少。

保单报告

如果您拥有投资联结保单,您每年至少会收到一次有关您保单所持有的单位的结算单。此外,您也会收到基金表现的年度报告。

如果您拥有“分红”保单,您每年都将收到由保险公司发出的有关年度红利或股息的结算单。

5. 新加坡保险争议调解

如果您需要针对您的保单提出投诉,您应首先将投诉提交给出售该保单的保险公司或保险顾问处理。但是,如果您与保险公司无法达成一致,金融业争议调解中心有限公司(Financial Industry Disputes Resolution Centre Ltd)将可为您提供一个独立的替代性争议解决途经。您必须在自您与保险公司未达成一致之日起的六个月内,

向金融业争议调解中心提交投诉。

金融业争议调解中心由熟悉保险法令及条规的全职员工组成,其宗旨在于透过公平且经济的方式来解决争议。这表示您应能避免耗时、充满压力及代价高昂的法律诉讼。

目前,金融业争议调解中心的服务范围如下:

• 受保人与保险公司之间的保险索偿:最高额度为每起索偿 S$100,000

• 其他索偿(包括银行与客户之间的争议、资本市场纠纷、第三方索偿以及针对营

销行为失当提出的索偿):最高额度为每起索偿 S$50,000

金融业争议调解中心的裁决对金融机构而言是最终裁定并具有约束力,但对您而言并非如此。您可以选择接受或拒绝金融业争议调解中心的裁决。若您不满意金融业争议调解中心的裁决,您可选择采取法律行动或通过其他途径,例如寻求新加坡消费者协会、新加坡调解中心或小额索偿庭的帮助。但是,如果您接受金融业争议调解中心的裁决,您可能会失去针对金融机构采取法律行动的权利。

金融业争议调解中心

36 Robinson Road #15-01

City House Singapore 068877

电话:+65 6327 8878 传真:+65 6327 8488

电邮:[email protected]

网站:www.fidrec.com.sg

如果您也对新加坡保险感兴趣,可与我共同探讨。

欢迎添加微信

精准 专业 诚挚为您服务