「货币市场与流动性」离岸央票知多少—货币市场与流动性周度观察

央行将于11月7日在中国香港发行两期中央银行票据,这也是央行第二次发行离岸人民币票据。2015年10月央行曾在伦敦发行离岸央票,央票发行后离岸人民币利率显著上行。

离岸人民币利率主要受汇率预期影响。2015年允许境外人民币业务清算行和境外参加行参与银行间回购后,在岸人民币利率对离岸的影响有所强化。此次离岸央票相对离岸人民币资金池的规模较2015年更大,且发生于在岸利率因跨年上行的阶段,可能推升离岸人民币利率。

离岸人民币流动性收紧既可能伴随着在岸人民币供应增加,也可能使在岸人民币融资需求增长。然而,离岸人民币资金池规模总体仍然相对较小,对在岸市场的扰动有限。

上周央行未进行公开市场操作。在财政支出和月末因素的共同影响下,短端利率波动加大。我们此前曾提示在央行侧重中长期流动性投放的背景下,短端利率波动有加大的风险,这一点未来仍需持续关注。

本周资金面或维持合理充裕。2018年以来的经验显示,中美贸易谈判窗口期流动性往往趋于稳定,但跨年资金利率仍有上行空间。

离岸央票

一、核心观点综述

近日,央行宣布将于11月7日在中国香港发行两期中央银行票据。两期央票的规模均为100亿元,期限分别为3个月和1年。这是央行第二次发行离岸人民币央票。那么,历史上离岸央票发行情况如何?离岸人民币流动性与在岸人民币流动性之间有何关联呢?本文将对此进行分析。

1、离岸央票发行回顾

离岸人民币央票首创于2015年。2015年10月21日央行宣布在近日在伦敦成功发行1年期央票,发行规模为50亿元,票面利率为3.1%,较当时的1年期CNH Hibor利率低55bp左右。与此次离岸央票发行的背景相似,2015年离岸人民币央票创设于人民币汇率承压的时期。2015年10月1年期人民币NDF汇率与即期汇率之差达到1700pips,离岸与在岸汇差为100pips。

离岸央票发行后,离岸人民币流动性出现收紧迹象。2015年10月,即离岸央票发行当月CNH Hibor 3M为3.81%。此后CNH Hibor波动上升,到2016年1月,CNH Hibor 3M中枢达到6.83%。

2、离岸流动性影响因素

此次离岸央票发行后,离岸流动性将产生怎样的变化呢?离岸流动性主要受两个因素影响。

第一,汇率预期影响离岸人民币流动性。与在岸人民币汇率相比,离岸人民币汇率对升贬值预期的变化更为敏感。当人民币升值预期较强时,如2012年11月至2014年4月,离岸人民币相对更贵,跨境贸易企业倾向于在离岸市场将人民币兑换为美元,使离岸人民币资金池规模上升。反之,当人民币贬值预期较强时,如2015年7月至2016年12月,在岸人民币价格相对更高,吸引离岸人民币回流至在岸。而当人民币升贬预期相对均衡、离岸在岸价差相对较小时,离岸人民币规模则相对稳定。

因此,CNH Hibor3M的走势与1年期人民币NDF汇率和即期汇率之差的走势十分接近。

第二,2015年6月之后在岸人民币流动性对离岸市场的影响有所强化。2015年6月央行发布《关于境外人民币业务清算行、境外参加银行开展银行间债券市场债券回购交易的通知》,规定:“已获准进入银行间债券市场的清算行和参加行可开展债券回购交易(包括债券质押式回购交易和债券买断式回购交易)。其中,正回购的融资余额不高于所持债券余额的100%,且回购资金可调出境外使用。”允许境外人民币业务清算行和境外参加行参与银行间回购的举措,强化了在岸与离岸人民币流动性之间的关联。从数据上看,2015年后CNH Hibor 3M与Shibor 3M的联系有所加强。

此外,由于港元采取联系汇率制度,Hibor走势与美联储货币政策相关,与CNHHibor之间的联动并不明显。

因此,我们可以区分2015年6月前后两个阶段,基于不同的因素拟合CNH Hibor 3M的走势。结果显示,在2015年6月前,汇率预期能够较好地解释CNH Hibor 3M的变化;在2015年6月后,汇率预期与在岸流动性共同影响着CNH Hibor 3M。

展望未来,10月中旬以来1年期人民币NDF汇率与即期汇率之差小幅震荡,但受跨年因素影响,Shibor 3M呈现波动上升的趋势,对CNHHibor 3M有一定的抬升作用。

在此背景下推出离岸央票可能进一步推高CNH Hibor。2015年10月离岸人民币央票发行时,离岸人民币资金池的规模相对较大。受贬值预期影响,2015年下半年至2016年离岸人民币资金池规模显著收缩,导致目前离岸资金池的水位低于2015年的水平。目前英国人民币存款规模已不公布,仅从中国香港、中国台湾和新加坡三地来看,2018年6月三地人民币存款规模约1万亿,低于2015年6月的1.6万亿。但此次离岸央票的发行规模是200亿,高于2015年10月的50亿。从这个角度上看,此次离岸央票发行对离岸人民币资金池的影响可能更大。

3、离岸人民币流动性对在岸的影响

进一步地,离岸人民币流动性收紧是否会对在岸市场产生影响呢?离岸人民币流动性变化可能从资金需求和资金供给两个渠道影响在岸市场。

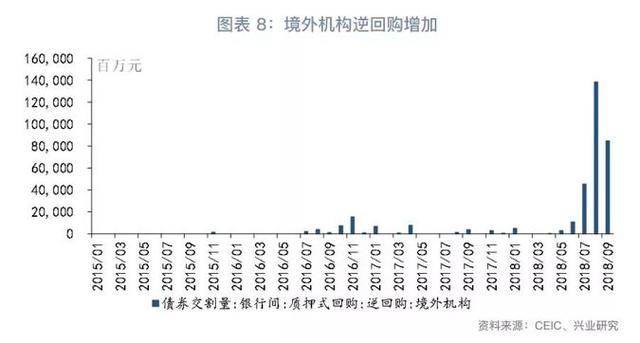

资金供给方面,正如上文所述,当人民币贬值预期较强时,跨境贸易企业可能将离岸人民币资金输送至在岸市场,增加在岸人民币资金供给。同时,境外金融机构也有动力将离岸人民币转移至在岸。数据显示,2018年6月以来境外机构在银行间市场的逆回购规模大幅增长。

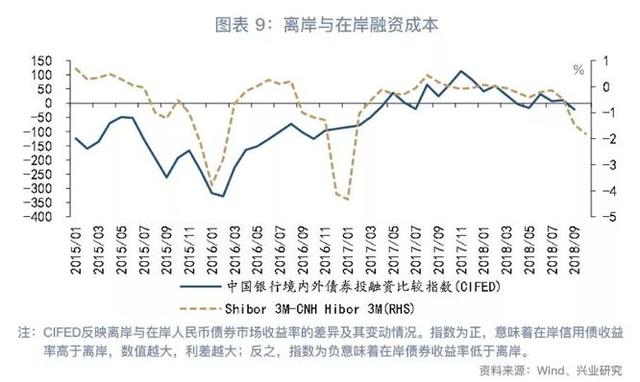

资金需求方面,当离岸人民币流动性相对紧张时,企业在离岸人民币市场融资的成本更高,部分融资需求可能从离岸人民币市场转向在岸人民币市场。我们可以通过CIFED指数观测在岸与离岸人民币债券融资成本的变化。CIFED反映离岸与在岸人民币债券市场收益率的差异及其变动情况。当CIFED指数为负时,在岸人民币债券收益率低于离岸。2015年离岸人民币流动性趋紧,Shibor 3M与CNH Hibor 3M之差逐渐收窄并转负,带动CIFED指数下行,企业在岸人民币融资成本相对更低。2018年7月以来,Shibor 3M与CNH Hibor 3M之差下行,CIFED指数也在2018年9月转负,反映企业在岸融资成本低于离岸。因此,部分人民币融资需求可能从离岸市场转移到在岸市场。

由此来看,离岸人民币流动性减少既可能伴随着在岸人民币供应增加,也可能使在岸人民币融资需求增长,离岸对在岸的净影响取决于上述二者的对比。然而,离岸人民币资金池规模总体仍然相对较小,对在岸市场的扰动有限。即使离岸人民币流动性收紧,在岸人民币流动性依然主要受国内货币政策影响。

二、政策操作追踪

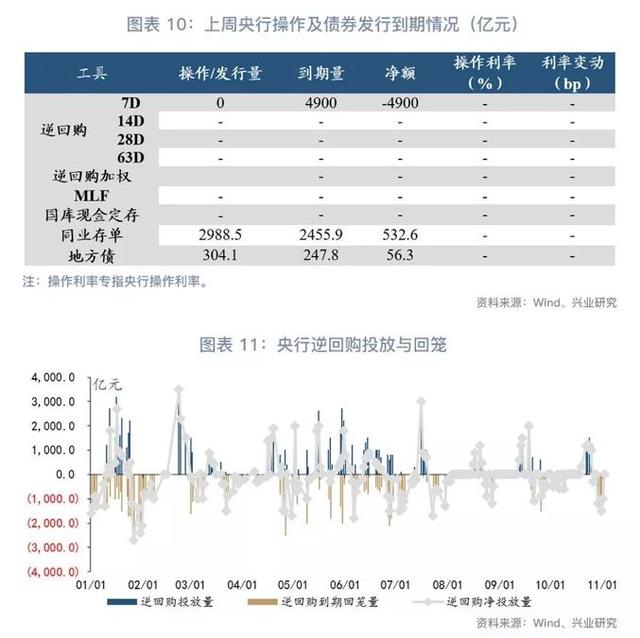

由于月末财政支出力度较大,上周央行未进行逆回购操作,合计净回笼4900亿元。

考虑到10月末财政支出力度较大,且11月初资金需求回落,央行未进行公开市场操作(图表10)。截止上周末,逆回购余额下降至0(图表12)。

三、货币市场表现

上周央行未进行逆回购操作,短端利率波动加大,DR001、DR007有所上行;货币市场利率曲线在7天处上凸; NCD发行利率小幅回落。

第一,从绝对水平来看(图表14),上周资金利率波动加大。以货币市场基准利率来看,DR007上周末利率水平为2.60%,较前一周末上行3bp;Shibor 3M上周末利率水平为2.98%,较前一周末上行3bp。

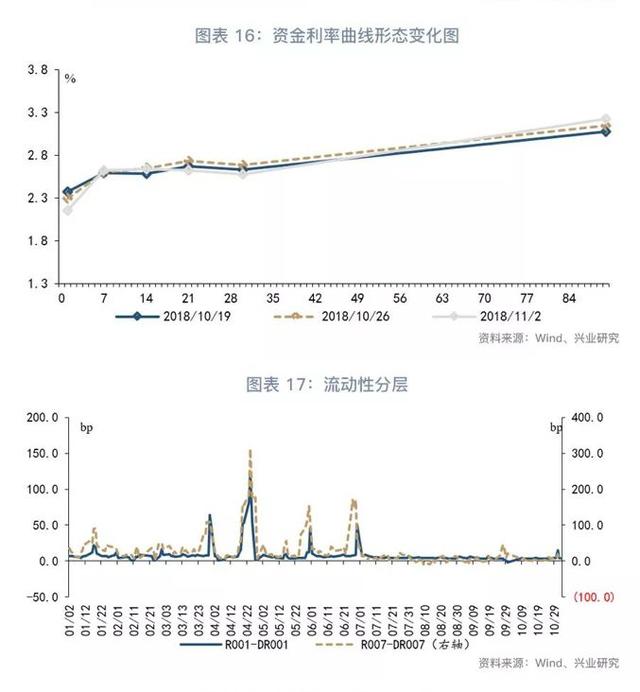

第二,从货币市场利率曲线形态来看(图表16),资金利率曲线在7天处上凸。

第三,流动性分层的角度(图表17)看,上周流动性分层有所扩大。上周R007与DR007的平均利差上升至8bp,较前一周上行约3bp。

第四,货币市场投资工具方面,主要投资工具利率涨跌互现。同业存单品种方面(图表19),上周发行量为2988.5亿元,3个月NCD发行利率收于3.21%,较上周下行5bp;6个月NCD发行利率收于3.55%,相较前一周下行2bp。票据方面(图表20),转贴利率收于3.48%,较前一周下行12bp;理财方面(图表21),最新的全市场3个月理财产品收益率为4.48%,较前一周上行4bp;利率互换方面(图表22),上周,最活跃的两大品种:1Y FR007和1Y SHIBOR3M分别收报于2.77%和3.33%,前者较前一周上行2bp,后者则较前一周上行4bp。

四、本周政策与市场前瞻

本周银行间流动性有望维持在较高水平。受财政支出和月末因素扰动,上周DR001波动加大。在9月的报告《央行为何锁短放长》中我们指出,中长期流动性投放的增加有助于压缩货币市场期限利差,但可能导致短端利率的波动性加大。在央行侧重中长期流动性投放的背景下,我们需要持续关注DR001波动的风险。上周中美贸易谈判传出利好消息,2018年以来的经验显示,谈判窗口期内银行间流动性往往趋于稳定。

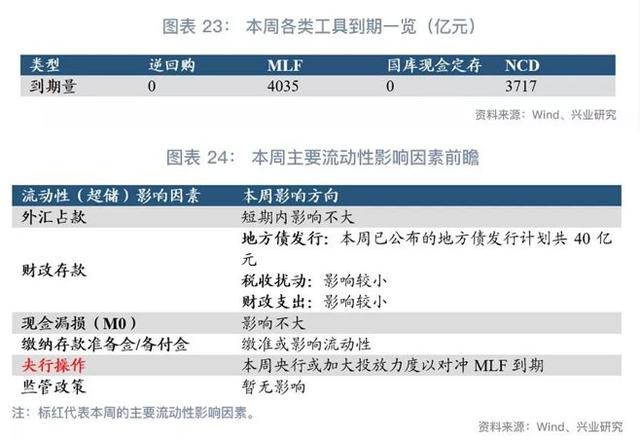

央行操作方面,本周有4035亿MLF到期,央行或将续作到期MLF。

资金利率曲线方面,受跨年因素影响,Shibor 3M仍有上行动力。

货币市场投资工具方面,考虑到3个月资金已经可以跨年,3个月NCD发行利率或呈现波动上行的趋势。理财收益率方面,跨年因素对理财收益率有推升作用,但资产收益率回落抑制了理财收益率的上行空间,预计理财收益率将相对平稳。

(感谢实习生杨刚对本文的贡献)

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们

评论