能源互联网风口下,储电的游戏有何投资密码?

文丨元一资本

在青海塔拉滩,一排排太阳能电池板,取代了光秃秃的沙石地面,如同向日葵一般追随着太阳。

凭借着“得天独厚”的条件,在这片地广人稀的大西北土地上,我国建立了面积为609平方公里的光伏发电站,相当于一个新加坡的面积。每年平均发电量达8000万度电,如果用传统能源发这些电需要使用到近1亿吨煤炭,排出2.7亿吨二氧化碳。

既然一个光伏发电站能如此减排,那么理论上国家只需要建立更多光伏发电站,就能在发电侧提早实现碳中和,事实是这样吗?

答案并非如此简单,因为光能只有在日照充足的情况下才能发电。同理风力发电中,风能也只能在有风的情况下才能产生电。这样的电极不稳定,一个晴天发电多,阴天基本废;一个是有风出电多,没风啥也没,解决这个问题的唯一方法就是,储能!

一、碳中和下,还能“用电自由”吗?

21世纪全人类面临的最大困境可能不是战争和食品,而是能源。据预测,按现有开采技术和消耗速度推算,煤、天然气和石油可使用有效年限分别为100-120年、30-50年和18-30年。而能源的重要性关乎一个国家的发展和社会的稳定,甚至于影响到人类的生存命运,开发可再生能源自然不容轻视。而碳中和的目标,无疑又为新能源产业注入了长期发展动力。但新能源想替代石化能源,并非一帆风顺。

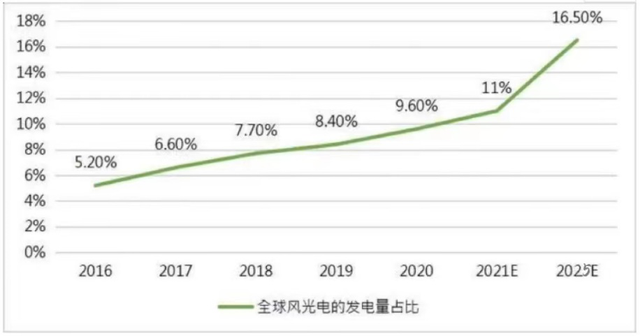

在新能源发电上,风电、光伏等可再生能源虽然发展迅速,却仍旧难担重任。即使在风力发电和太阳能发电规模世界第一的中国,去年煤电短缺的情况下,“靠天吃饭”的可再生能源发电却没能顶上来。而在世界范围内,目前,风电、光伏发电量占全社会用电量的比重也仅在11%左右。

全球风光电的发电量占比 数据来源:国融证券研究与战略发展部

一边是电力不足拉闸限电,一边是发的电被白白浪费,储能就像一个大型充电宝,将有效解决这一难题。对电网来说,储能将提高供电的稳定性,减少电力公司的运营成本;对政府来说,既能实现节能减排,还能促进地方产业结构优化;对我们普通人来说,电多了,自然电费就省了。

2022年以来,储能政策密集出台,全国已经有超过20个省市出台了63项储能政策。最近《“十四五”新型储能发展实施方案》的落地,也可见储能的地位正逐步上升至国家战略层面。各国科技巨头们也已早闻风而动,开展对储能赛道的布局。典型如特斯拉,在2021年第四季度财报电话会议上,马斯克就表示将在2022年加速发展太阳能和储能业务。而比亚迪、宁德时代、华为等国内巨头,以及一些初创公司在储能领域,也早已入局卡位。

万亿储能市场东风已至。

二、风来之时,如何能飞更稳?

其实,储能技术也并非新奇的技术。

早在百年前,抽水蓄能就诞生了。原理大概是这样的:一个抽水蓄能电站,通常由两个海拔高度差的水库或者湖泊组成,在电网低负荷时,用多余的电量把低处的水抽向高处,到用电高峰的时候,再把高水库里的水放出来,带动水轮机进行发电。

抽水蓄能哪哪都好,就是太考验地理环境了。以国内最成熟的浙江安吉县天荒坪抽水蓄能电站为例,大家看下面这张图,请问这种环境在中国多吗?东北平原,西北荒漠这些区域显然缺乏这样的地形条件。

天荒坪抽水蓄能电站

作为成熟的储能方式,抽水储能的累计装机规模早已增长放缓,毕竟能建的地方基本都建设了。而新型储能正在急速扩容,其中电化学储能凭借高度灵活性的调节特性,在电力系统中的份额快速提升。2020年全球新增的储能装机中,75.1%来自电化学储能,贡献了绝大部分的增量。科技互联网公司频频参与储能的背后,也是因为储能增量由传统的抽水蓄能转到了电化学储能。

储能方式对比

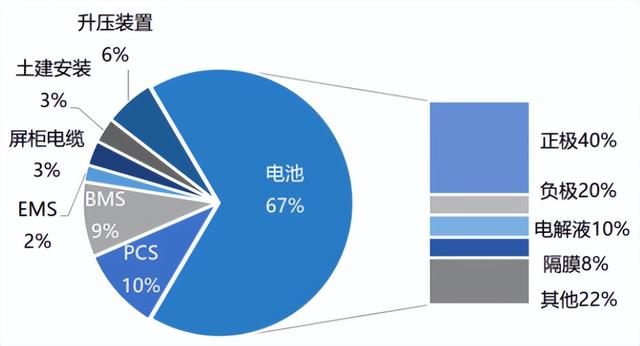

当前,电化学储能正掀起一场行业飓风。起风时,飞机需要寻找到好的位置出发,分辨出好的航向,而储能行业,则是要选择合适的技术路径。储能产业链主要包括上游设备厂商、中游系统集成及安装、下游终端客户。其中储能设备系统又包括电池、BMS、PCS 等多个部分,电池是核心部分,占到了成本的 67%。由此可见,电池是未来产业链技术迭代和降本的主要环节。

储能系统成本拆分

首先要肯定的是锂电池,是电化学储能的主力军。但近年来锂电池遇到了安全性不足、原材料价格暴涨等挑战,让更多新兴储能路线跃跃欲试。要知道,一年前北京丰台一储能电站的意外爆炸,让整个行业差点都停摆了,而涉事储能电站恰好也是用的锂电池储能。好在电池储能技术坡长雪厚,具备多种技术路径发展迭代。

比如被寄予厚望的明日之子,“钠离子电池”和“全钒液流电池”。

图片来源:中科海官网 国盛证券研究所

前者成本和资源占优,锂电池的核心原料碳酸锂一年多时间里,每吨直接从5万元涨到了50万,“钠离子电池”中的核心原材料钠,资源储量丰富、成本低廉且环境友好,可以有效填补锂离子稀缺的问题。

后者则解决的安全问题,“全钒液流电池”所有部件几乎都浸泡在溶液中,发生热失控、过热、爆炸的可能性大大降低。因此,无爆炸、无火灾隐患的全钒液流电池将成为安全要求性高的应用领域首选储能技术。

电化学储能之争有意思的地方是,竞争选手几乎都来自动力电池领域,而电动车市场的火热也为这个领域带来最前沿的技术变革。

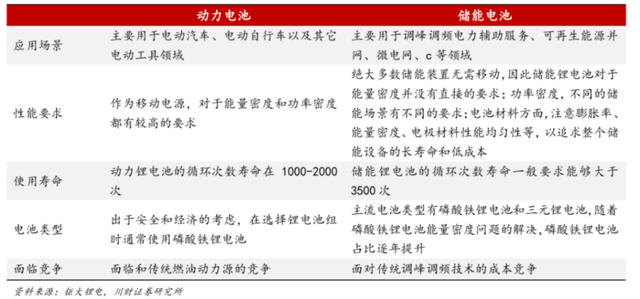

动力电池与储能电池的不同之处

之所以储能电池企业和动力电池企业的市场格局基本相似,内因方面,是因为动力电池经过多年的发展,产品成本不断下降、性能不断上升,为储能电池的发展奠定了基础。像特斯拉的4680电池、比亚迪的刀片电池等等在新能源汽车领域的丰厚积累,也在为电池储能技术的发展贡献力量。

而外因方面,则是储能需求的增长,让储能业务拥有新的商业机会。所以当前越来越多的动力电池企业加入了储能业务,且占比逐年提升。以宁德时代为例,2019年和2020年,其动力电池系统的毛利率为28.46%和26.56%,而储能系统的毛利率分别为37.87%和36.03%,高出动力电池10个百分点。据预测,2025年全球电力系统用电化学储能市场规模预计超5000亿,如此大的成长空间,自然让一众投资人争相入局。

三、能源互联网下,什么是储能的最终答案?

纽约时报畅销书《第三次工业革命》作者杰里米·里夫金,他最著名的理论之一就是,通过互联网和可再生能源的结合,在能源开采、配送、利用上,从石油时代的集中式变为数字时代的智能式,让能源全球共享,“当地球的一半处于黑夜时,富余的能源可以通过互联网智能的转移到处于白昼的另一个半球。”

图片来源:能源互联网规划与决策分析平台

届时,数以亿计的风机、太阳能电池板、储能设备,甚至家里的汽车、商场的充电桩等每一个分布式终端,都将成为能源数据的海洋,在能源互联网中起到举足轻重的作用。而储能作为能源互联网的重要组成,将获得确定性的长期价值。

所以,在这场向碳中和奔赴的过程中,布局储能或许是撬动能源互联网建设的支点,或将掀起一场新的能源革命。当能源的生产者、传递者、使用者和其他主体连接在一起,智能调整能源结构,从而提升能源效率,也将建立新的能源生态。

图片来源:开放式能源互联网共享平台

值得注意的是,纵览全球,大部分储能项目仍需依靠政策补贴,才能实现较高的经济型。所以,整个行业的核心矛盾就在于,可替代能源是大势所趋,但其成本之高,让普通的资本和厂商难以承担巨额的研发投入,大规模推广是问题。对于行业来说,技术之外,最关心的是如何提升储能的盈利能力,这也是行业能否健康发展的前提。目前,只能说其中“浪很大、水很深”。

此外,能源互联网面临的最大挑战之一,还有能源的协同成本。当可再生能源占比逐步提高时,考验的还有整个能源系统的电力负荷变化、需求变化等等等,将使硬件转向软件投资成为新趋势。

当然没有一家公司可以单独完成这一切,国家、企业、个人都肩负构建人类命运共同体的责任都要参与进来,利用储能或许能改变世界。

四、结语

从原始人守着火堆过日子,到如今人人随身“携电行走”,有关储备的思想古今相通。如今储能连同能源互联网协同发展,关于未来,我能想象到一些新的画面:人们在平板上轻划,就能把自家屋顶多余的太阳能,卖给附近准备给电动车充电的路人;一家企业的能耗,决定在每一个电器的脑子了,比如顶灯能够依据会议活动类型人数和实时电价进行动态调整;整个城市的整体能源消耗和碳排放,也能随时依据天气和事件变化进行需求侧编排,以实现最优……