71家港股18A生物企业全景图:超7成深耕创新领域,掘金逾6800亿元肿瘤药物市场

摘要:报告显示,根据公司主要产品管线划分,71家企业分别处于制药、医疗器械、前沿医疗技术及医疗服务者四个赛道,发病部位布局广泛丰富。在肝、肺、胃、血 管、淋巴、胸部及骨科等发病部位企业布局最多,超过70%的公司都集中在创新制药和创新疗法领域。

华夏时报(www.chinatimes.net.cn)记者 于娜 见习记者 孙梦圆 北京报道

自2018年港交所推出18A政策允许未盈利和没有收入的生物科技公司上市以来,香港已成为亚洲最大的生物科技集资中心。数据显示,截至2021年12月31日,共有48家公司通过18A规则已上市,现在还有23家公司处于递表状态。

“根据公司主要产品管线划分,71家企业分别处于制药、医疗器械、前沿医疗技术三个赛道,发病部位布局广泛丰富。在肝、肺、胃、血管、淋巴、胸部及骨科等发病部位企业布局最多,超过70%的公司都集中在创新制药和创新疗法领域。”1月25日,头豹研究院医疗资深分析师钟琴接受《华夏时报》记者采访时表示。

钟琴分析了18A公司过往市场表现:“从2018年到2021年4年里,我们可以看到上市家数是逐年上涨的,但是市场表现却有涨有跌,这是因为18A的发行与新股市场的整体热度有密切关系的。比如说,2020年整个新股市场发行热度是比较高的,所以18A企业上涨家数也就比较多。”

港股18A生物企业图谱

日前,头豹研究院携手沙利文捷利(深圳)云科技有限公司、弗若斯特沙利文、捷利交易宝,共同撰写的《港股18A生物科技公司发行投资活报告》(下称报告)正式发布。

自2018年香港交易所推行上市改革以来,香港已成为亚洲最大、全球第二大的生物科技融资中心。报告基于已发行的48家在港上市公司和未发行已递表的23家生物科技企业,从行业全景、资本市场发行前中后数据等维度深入浅出地讨论分析,对生物科技企业股东、投资人和中介服务机构具有较高的参考价值。

“生物医药研发寻找有效靶点难、临床试验周期长、研发成本极高,是一项偏长期的风险投资,需要政策、医疗制度、资本市场等多方位支持。”钟琴说。

香港交易所致力于成为亚洲时区的全球市场领导者,连接中国与世界,为创新企业提供融资支持。2017年底港交所开启了24年来最大的上市制度改革,新《上市规则》于2018年4月30日生效,吸引新经济公司及生物科技公司来港上市。

18A是指香港交易所在2018年应时推出《联交所上市规则》第18A章内容,阐述了未盈利生物医药企业赴港IPO原则和具体内容。

港交所18A政策推行以来,截至2021年12月31日,香港交易所新上市公司共96家(不计2家转板上市公司),首次公开集资额达3278亿港元。从分布看,57家是新经济公司,34家是医疗保健及生物科技公司,生物科技与医疗居香港IPO数量首位。

截至2021年12月3日,从18A生物B公司上市情况和融资情况来看,通过18A上市的公司有45家,同期在港股上市的企业有463家,18A上市公司占港交所上市的比例为9.72%;与之相对应的,融资额占港交所同期融资额的9.29%;分析上市家数和融资情况可知,18A生物B公司是赴港交所融资的主要组成部分。

同时,为便于更多维度地了解18A生物B企业,头豹研究院亦绘制了其产品适应症的全景图。“其中,制药赛道企业,我们通过梳理发现,其适应症多集中在肝癌、肺癌、胃癌、淋巴癌等。”钟琴称。

钟琴继续介绍:“医疗器械和前沿医疗技术赛道,通过梳理,我们发现18A企业在医疗器械赛道适应症多集中在心脏瓣膜疾病,血管疾病等;而在前沿医疗技术赛道,适应症多集中在AI诊断设备,例如北京科亚、鹰瞳科技等做AI医学影像的代表企业。”

头豹研究院分析研究现已得出以下三大结论:第一,18A生物制药子赛道不仅包括肿瘤、自免、细胞治疗等新兴领域,也囊括眼药、疫苗、糖尿病、传染病等患者群体众多的治疗领域;第二,47家生物制药企业有32家企业专注肿瘤和自免领域,这个比例达到近70%;第三,47家企业已有4家企业摘B,分别是百济神州、信达生物、君实生物和复宏汉霖,这四家企业不仅市值位居前列,且主营业务也专注在肿瘤领域。

头豹研究院对肿瘤药物市场的深入分析发现肿瘤药物市场蓬勃发展的背后逻辑主要体现在以下四点,分别是不断增长的患者群体、未满足的临床需求、不断改善的负担能力以及逐渐扩大的市场规模。2020年中国癌症新发比例已位居全球第一,肿瘤药物研发蓬勃发展。

由此带来的是不断增长的市场规模,对比全球肿瘤市场,头豹研究院认为未来十年中国肿瘤市场份额逐渐扩大,由目前占全球份额的20.8%上升至2030年的21.8%,中国肿瘤市场规模增速显著高于全球,预计2030年中国肿瘤药物市场规模将超6,831亿。

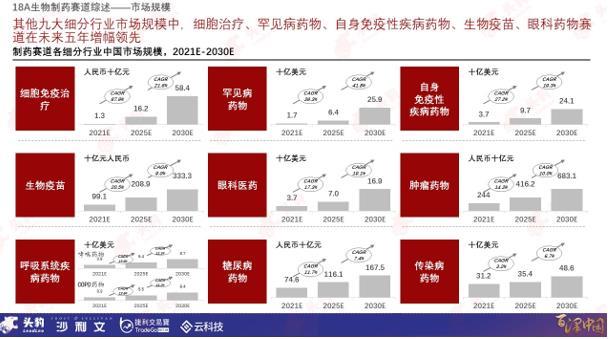

至于生物制药其他子赛道,头豹研究院分析表明,细胞治疗、自免、疫苗、眼科药物市场规模增速领先,对应的18A港股企业在资本市场也有不错的表现。

18A企业“涅槃重生”

从发行结构上来看,钟琴分析指出,在2018年投资者结构是9:1的模式,9:1意味着9成是机构投资者参与,散户参与只有1成,散户市场参与度较低。

到2019年,投资者参与的发行结构出现明显变化,其中我们看到机构投资者种类开始丰富,基石投资者占3成,锚定占6成,散户占1成。

2020年是新股发行热度较高的年份,机构投资者和散户的发行结构是5:5,5成的散户参与了市场发行;但2021年随着恒指巨幅震荡,市场逐渐冷淡,发行结构又回到了9:1模式。钟琴表示:“通过这四年数据的梳理可知,最好发行结构是5:5的模式,这个模式很好地融合了机构投资者和散户,激发了市场活力。”

钟琴进一步就发行情况分析称:“从18A生物B公司历年的申购情况看,一手中签率可以反映市场投资者对标的的关注程度。一般情况下,认购人数越多,认购倍数越高,对应的1手中签率是较低。从申购人数和认购倍数看,最多的是诺辉健康,而诺辉健康1手中签率较低。”

而在发行情况中,香港市场是存在暗盘交易的。暗盘交易是在企业上市首日前一天的场外交易,通过梳理,我们发现暗盘与首日涨跌幅虽然不是涨幅一致,但总体呈现正相关关系。暗盘上涨的企业在上市首日破发的概率相对较低。

在发行过程中,基石投资者是重要的参与力量。18A生物B发行过程中,共有174家基石投资者参与新股发行,基石投资者占全球发售市值的43.33%,平均持仓市值是9.6亿港元。

但同时,百济神州基石持仓市值是远高于均值的,百济神州虽然只有4家基石投资者参与,其中缺不乏高瓴这样的明星资本。所以我们认为基石投资者资质的好坏在一定程度上决定了18A公司上市时的热度及对后期二级市场交易都有重要影响,引入好的基石投资者对公司的发展是非常重要的。

基于对参与18A公司的前20大基石投资者的梳理,从参与家数来看,清池资本参与家数最多,有15家;发行持仓市值来看,新加坡投资公司是最多的,高达25.04亿。

国内明星资本高瓴资本在参与家数和发行持仓市值也是在第一梯队的。这说明18A公司获得了国内外知名资本的青睐,未来,更多18A公司上市肯定也离不开这些知名基石投资者的身影,同时企业如何找到这些基石投资者投资也是企业重要的一个课题。

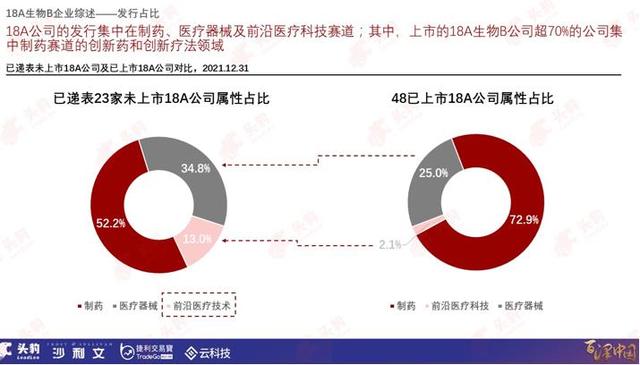

以上所述为已上市48家18A公司的情况和特点,进一步分析递表未上市的18A公司:现在有23家递表未上市的企业,说明至少在未来1-2年内,生物B企业还会继续成为香港新股上市的主流品种。

通过分析可知,递表未上市的18A公司与已上市的48家企业在赛道分布上已经发生了明显变化。已上市的18A公司主要集中在制药和器械赛道,前沿医疗科技只占比2.1%。

而递表未上市的企业在前沿医疗技术13.0%,未来将有越来越多公司参与进前沿医疗技术赛道,是未来的一个热点。并且,18A公司参与的赛道也会越来越多,各赛道呈现百花齐放的格局。

好的发行时机对18A公司发行非常重要,18A发行热度跟随港股新股发行总体情况,经历了起始、火热和降温阶段。报告显示,2018年和2019年发行定价水位大致均值50%,宽幅波动,2020年3月疫情后跳升至95%水位,此后至2021年9月前维持在90%水位,但2021年10月份以来急速降低,截至2021年12月31日下降至56%。

总体来看,报告认为,虽然发行热度随时间而变化,受新股、生物医药板块市场投资情绪冷暖影响,但可以肯定的是,18A企业未来仍然是港股IPO市场的热点板块。

评论