一文揭开海底捞分拆上市疑团,究竟有多大投资价值?

年亏损1.5亿美元、翻台率严重下滑、客均消费过高,“国际版”海底捞却勇闯港交所,不发新股不融资,显得底气十足。

作者|张超 编辑|罗丽娟

“我的目标肯定是要开遍全球。”

2018年,海底捞登陆港交所,创始人张勇在媒体镜头前毫不避讳地展露了自己的野心。

彼时,中国境外,海底捞仅在新加坡、韩国、日本和美国四个国家开设了餐厅,即便算上中国台湾和香港,总门店数也只有24家,离张勇“开遍全球”的梦想相去甚远。

眨眼四年时光飞逝,海底捞已经将其版图扩张至亚洲、北美洲、欧洲和大洋洲的11个国家,共计97家餐厅,成为了国际市场第三大中式餐饮品牌、源自中国的最大中式餐饮品牌。但这一速度仍然比较保守。

令人意想不到的是,在海外业务进一步做大前,海底捞却将其海外业务分拆到了特海国际控股有限公司(Super Hi International Holding Ltd.,下称“特海国际”),并于7月13日正式向港交所递交了主板上市申请,由摩根士丹利和华泰国际担任联系保荐人。

特海国际递交上市申请书

要知道海底捞已经出海近十年,也就近几年才加大了拓店步伐。但海外业务占总营收的比重一直没超过10%,在庞大的国内业务面前不值一提。特海国际选择此时上市,显然不是最佳时机。

且业绩报告显示,2021年海底捞产生了41.6亿元的亏损;同期,特海国际亏损1.5亿美元,亏损率达48.3%。

值得一提的是,此次特海国际还是以“介绍方式”上市,背后原因引发众人猜测。

“国际版”海底捞为何另辟蹊径?上市底气在哪?又有多大投资价值?

挂牌不融资

特海国际递交上市申请前两天(7月11日),海底捞发布了一则疑问重重的公告——

公司现正考虑将Super Hi International Holding Ltd.的股份进行实物分派方式的分拆及以介绍上市方式于香港联合交易所有限公司主板单独上市(“建议分拆”)之可能性。Super Hi International Holding Ltd.及其附属公司主要于中国市场以外地区从事餐饮业务。

这则公告严格遵循了“新闻越短事越大”的原则,只透露出海底捞计划分拆海外业务赴香港上市的消息,对分拆的具体细节、选择介绍上市的原因、上市公司主体等一系列关键问题只字未提。外界只能从三言两语中确定是“实物分派”+“介绍上市”。

据富途投研团队负责人李明(化名)介绍,“实物分派”是与“现金分派”相对的概念,简单而言,就是将公司的实物派发给股东,这种“实物”可能是公司产品,也可能是公司持有的股票等;“介绍上市”是与“公开发售”相对的概念,简单讲就是只挂牌不融资,将原有股份装进新公司,再放到二级市场上交易。

除此之外,“介绍上市”与“公开发售”的规则也存在一定差异:前者仅有保荐人、无承销商,上市后6个月可再融资,上市后控股股东锁定期6个月;后者既要保荐人、也需承销商,根据公司发展情况决定是否再融资,上市后有为期6个月的禁售名单。

“介绍上市最大的优势就是快。港股企业公开发售股票,从递交招股书到挂牌上市,通常前后需要6个月时间;介绍上市完全不需要寻找投资人,没有公开募股环节,所以能够快速上市。”熟悉港股交易的业内人士向全天候科技表示。

究竟能“快”到什么程度呢?

虽然目前海底捞没有透露上市相关节奏,但“介绍上市”在港股市场并不罕见,从过往案例也能窥探一二。

今年3月10日,“造车新势力”蔚来就通过介绍方式成功登陆了港交所。而从该公司通过聆讯到正式挂牌,仅仅花了10天时间;今年4月11日,“中文问答社区和原创内容平台”知乎也向港交所递交了介绍上市申请,并于4月22日挂牌上市,前后用时12天。

如果按照这个速度,特海国际顺利的话或于本月底前亮相港交所。

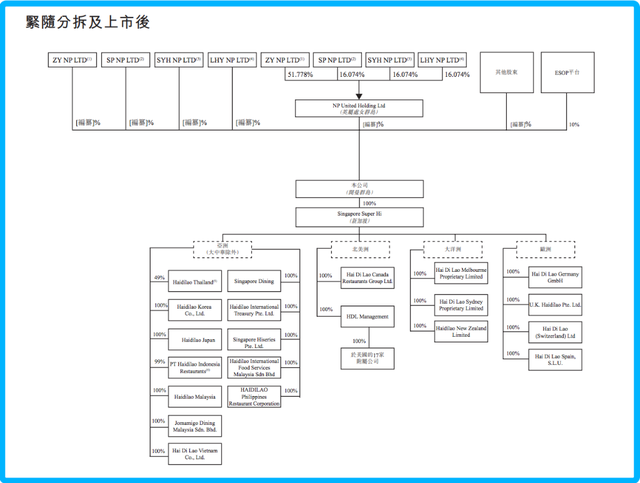

根据申请书介绍,特海国际是2022年5月6日在开曼群岛注册成立的获豁免有限公司。海底捞通过全资附属公司Newpai持有特海国际90%股份,剩下10%股份由ESOP平台(海底捞为管理及执行股份奖励计划而委任的委托人)持有。

本次分拆及上市后,特海国际将通过2020年12月成立的全资附属公司Singapore Super Hi掌控海外业务,其与海底捞公司则会剥离股权关系,改由海底捞现有股东直接持有。

特海国际分拆上市后股权结构

在递交的申请书中,特海国际明确写到:“分拆概不涉及我们股份或本公司任何其他证券的提呈发售以供购买或认购,且将不会就分拆募集任何资金。”

这幅“不差钱”的姿态背后,特海国际“捞金力”令人好奇。

十年“海外捞”

海外业务起点是2012年的新加坡,从筹备到落地,再到四面扩张,都离不开一个叫王金平的人。

早在2008年1月,这个毕业于江西财经大学的小伙儿入职了海底捞。从服务组后堂、服务员到领班、值班经理、店经理,王金平用两年多时间就完成了全部晋升,并于2012年前往新加坡筹备海外首店的开业,支持海底捞海外业务的发展。

在那里,王金平不仅参与了新加坡门店的业务运营工作,之后还负责管理和监督海底捞在马来西亚、澳大利亚和新西兰的业务运营;最近一次海底捞人事调整中,王金平更是被委任为海底捞(港澳台及海外地区)首席运营官。

不夸张地说,他见证了海底捞海外业务从无到有的全过程,是海底捞国际化的探路人。

回头看海外十年的发展历程,2018年的港股上市,是一道分水岭。

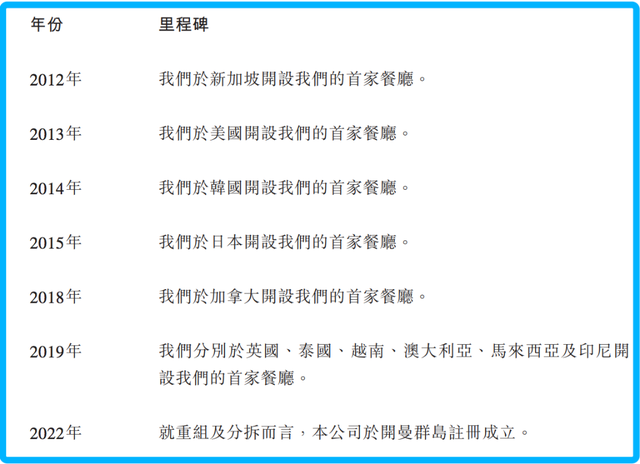

走出国门的海底捞,最初几年始终保持着一年拓一国的节奏,在新加坡、美国、韩国、日本相继开店。之后三年都没有进入新的国家,直到海底捞上市后,它才又在加拿大开了第一家店。

这就宛如吹响了“冲锋号”,次年海底捞一鼓作气进入英国、泰国、越南、澳大利亚、马来西亚和印尼等国家,启动了疯狂开店模式。

海底捞海外开店时间

截至2022年3月31日,海底捞海外餐厅网络已经分布全球四个大洲共11个国家的97家餐厅;其中,新加坡、美国、日本、马来西亚和越南五国均开设了十家门店以上。

与内地模式一样,海底捞在海外的收入主要也来自餐厅经营,外卖业务和其他(主要指销售火锅调味品和食材的收入)对营收贡献非常小。

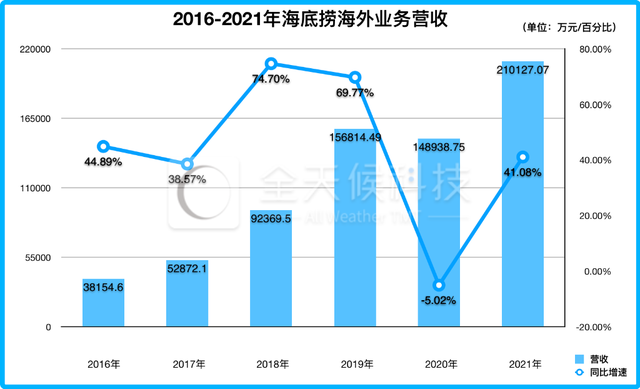

综合海底捞相关公告和特海国际上市申请,全天候科技发现,海外业务营收在2019年及以前始终保持着增长态势,2020年受到疫情影响出现了明显下滑,但在2021年又重新实现正增长。

表格由全天候科技根据海底捞公告整理

一直以来,海外餐厅最大的优势就是客均消费金额,从海底捞此前公布的数据可以发现,除了2017年,中国内地以外餐厅顾客人均消费都是内地餐厅的2倍多;但在反映门店运营效率的关键性指标翻台率上,中国内地以外餐厅2016-2018年有了明显下滑的趋势,相较而言,内地餐厅翻台率持续在上升。

虽然张勇认为,在人口500多万的新加坡开到十多家海底捞门店都没问题,那在人口数量庞大的东南亚地区市场空间更具想象力。但其开店的步伐显然受到了疫情阻挡,不仅新开门店节奏被打乱,现有餐厅业绩也受到重大影响。

特海国际申请书显示,海外门店翻台率已经从2019年的4.1次/天降至2021年的2.1次/天,几乎腰斩;即便算上中国台湾和香港地区,中国内地以外餐厅2021年翻台率也仅2.3次/天,较2020年的2.8次/天进一步下滑,甚至不及同期中国三线及以下城市。

巨大的经营压力下,特海国际的业绩也有明显亏损扩大趋势,从2019年的3301.9万美元到2021年已经亏损1.51亿美元。

不过,特海国际表示,随着海外餐厅限制措施逐步解除,大部分门店都在恢复正常运营,2022年一季度在客流量和翻台率上都有了回升迹象。

复制品牌扩张故事

业绩不理想、上市不融资,特海国际为何偏偏选择此时登陆二级市场?

官方给出的一个理由是:使特海国际和海底捞的其余业务在各自的地域范围内获得更好的发展。

一位券商分析师向全天候科技表示,就目前的公告和财务情况分析,海底捞此举更大可能是为了剥离亏损业务,让集团公司扭亏为盈,从而拉升股价。

巅峰时期的海底捞年利润可以达到23亿元,但在疫情冲击和错误的形势判断下,公司去年亏损逾41亿元,狠狠摔了一个大跟头。其股价也从2021年2月的历史高峰一路下滑,一年半内跌近八成。

海底捞股价表现

在熟悉港股的业内人士看来,当前市场环境下,海底捞分拆业务介绍上市对原股东是有利的,“本质上(对原股东)没有影响,还能避免发行新股产生的摊薄效应”。但他也担心,海底捞在海外市场的故事能否持续讲下去。

从四川简阳一家只有四张桌子的麻辣烫小店,到如今市值近百亿港元的上市公司,海底捞用近30年时间建成了一条从食材底料、运营管理到技术服务的完整产业链。它之所以能够成功,与其强大的品牌认知度有着密不可分的关系。

提到海底捞,消费者第一个想到的关键词大多都是“服务”。曾几何时,海底捞贴心、周到的服务帮助其实现了零营销开支,就将品牌和公司文化深入人心。

特海国际在上市申请书中也明确写到,“我们餐厅的成功主要取决于顾客满意度,而顾客满意度取决于‘海底捞’品牌的持续受欢迎程度”。继续打造品牌故事、夯实品牌形象,也成为了特海国际开拓国际市场的策略之一。

除此之外,“战略性拓展并优化餐厅网络”也是特海国际未来的发展方向。

众所周知,中式餐饮难以复制开店,根本原因就是“标准化”问题无法解决。海底捞之所以能够成长为中国最大的中式餐饮品牌,除了有服务口碑支撑,更得益于选择了“火锅”这个容易标准化的类别。

甚至为了将“标准化”做到极致,海底捞做起了供应链企业,统一底料、调味料配方,统一生产配送,尽可能减少人为因素干扰。

如果没有市场环境影响、品牌也能打响,海底捞的资本故事逻辑上是可以讲得通的,甚至扩张越快、开店越多,越能抬高公司市值。

“顶天立地不如铺天盖地。”张勇始终相信海底捞拥有巨大的市场空间,铺网式扩张会比做极端奢华品牌走的更远。

但在前述熟悉港股交易的业内人士看来,特海国际的故事与海底捞四年前上市的故事相似但更具挑战,随着海底捞的成功,越来越多玩家加入了火锅赛道,在服务上也追求极致周到,“海底捞这种服务的相对优势就不再有惊喜感和稀缺性”;此外,海外市场客均消费额已经达到30美元,接近甚至超过一顿自助餐价格,竞争优势减弱。

特别值得注意的是,海底捞最核心价值还是创造服务的干部和基层员工。连张勇都曾表示,海底捞的所有东西别人都能复制,只有人是核心竞争力。

要不要开新店、能否妥善经营,是一门高深的管理学问。“我穷其一生能把海底捞管理好就不错了。”张勇说。

或许是意识到人员管理和品牌建设的重要性,2018年张勇找来了在企业管理、公共传播和国际市场运营等领域积累了丰富经验的周兆呈担任海底捞首席战略官,负责协助CEO制定发展战略,以及海底捞的风险控制、法律事务、品牌和公共关系。这也是海底捞为数不多的“空降”高管。

翻看周兆呈过往履历会发现,他曾在媒体行业摸爬滚打二十余年,做过联合早报网主编、《新汇点》主编,还曾在创文国际有限公司及ZBJ-SPH私人有限公司担任董事,是媒体人转型企业高管的成功典范。

据悉,分拆上市后的特海国际将由周兆呈担任首席执行官,王金平担任首席运营官,另一位在海底捞拥有近10年工作经验的刘丽任产品总监。

三人能否抗住压力,实现张勇的海底捞“铺天盖地”梦尚未可知,但就当前情况来看,属于进可攻退可守的情况。

在特海国际上市申请书的战略计划部分,写着这样一句话——识别有机增长机会,寻求潜在收购机会。

或许从一开始,他们就已经做好了“最坏”打算。

评论