【新加坡公司注册小知识】新加坡GST进项税归属指南

新加坡福智霖为大家解释新加坡消费税的进项税相关小知识。

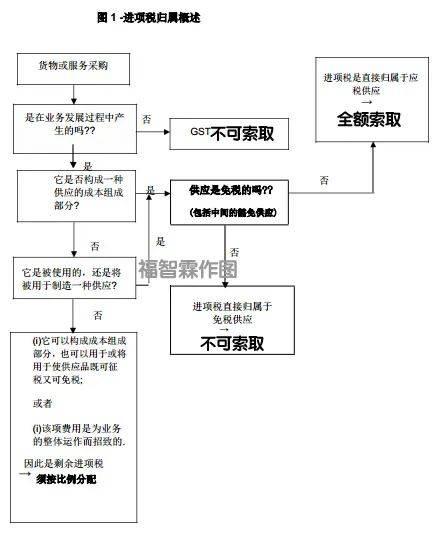

简单的说,消费税的进项税如果直接归因于作出应税供应,是可以申报的。如果你同时制造应课税品和免税品,除非符合最低限额规则,否则你将不被允许申请可归属于免税品的进项税。

注意:

部分豁免业务如果不符合最低限额规则,则须按下列规定申报进项税:

直接可归属于制造应税物资的进项税将可申报

直接归属于获豁免供应品的进项税,除非获豁免供应品符合新加坡《商品及服务税(总则)条例》第33条的清单及第35条的条件,否则不得申报

应按分摊公式分摊的剩余进项税

从2020年1月1日起,如果您是GST注册人员,从海外供应商采购服务,您可能会被收取反向费用,如果您没有完全的进项税抵免,或者如果您属于一个GST机构,没有完全的进项税抵免。从海外采购的直接归属于应税供应的服务不属于反向收费范围。但是,如果你被规定了一个固定的进项税回收率,或者适用于你所有的进项税的一个特殊的进项税回收率公式,那么这种免除就不适用。

名词解释

进项税

以商品及服务税(GST)注册人士身份向阁下提供的货品或服务的供应税;

贵方就进口货物到新加坡所支付或应付的税款,货物或服务用于或将用于您的业务目的的地方。

最低限额规则

部分获豁免者可申报所有的进项税项,包括在制造豁免物料时的进项税项,但所有已获豁免物料的总值须少于或等于:

(a)平均每月$40 000新币;

(b)该期间所有应课税品及免税品总值的5%。

条例33获豁免的物料

如符合规例第35条的规定,则制造下列免税供应品(如《商品及服务税(一般)规例》第33条所述)所招致的进项税,可视为可直接归因于制造应课税供应品,因此可申报:

存款;

货币兑换;

第一期债务证券;

股本证券的首次发行;

向雇员提供任何贷款、预付款或信贷;

转让贸易应收款;

发行任何单位信托或商业信托下的单位;

明显的对冲活动;

债券利息;

提供贸易信贷;

发行或转让伊斯兰债务证券的所有权;

根据伊斯兰债务证券安排提供资金。

条例34业务

有关允许在制定第33条豁免物料规例时申报进项税的条文,并不适用于部分获豁免人士经营下列业务,或经营类似的业务[如《商品及服务税(一般)规例》第34条所述:

根据《银行法》需要取得执照的全行、批发银行或离岸银行;

根据《新加坡金融管理局法》第28条,须获批准为金融机构的商业银行;

根据《保险法》注册的人寿保险、一般或人寿再保险公司/社会,或再保险经纪人;

根据《金融公司法》需要获得执照的金融公司;

根据《放债人法》需要获得许可的放债人或货币交易商;

根据《支付服务法案》需要获得许可才能经营以下任何一项或两项支付服务业务的人:

跨境转账业务;(2)说法服务;

根据《当铺经纪人法》需要取得执照的当铺经纪人;

债务因素;

信用卡、签账卡或其他支付卡公司;

单位信托,但不包括任何房地产投资信托(或其特殊目的机构)或商业信托(或其特殊目的机构);

数码付款令牌交易商。

条例35测试

《商品及服务税(一般)规例》第35条规定,部分获得豁免的人士,如果所制造的非规例33豁免供应品的价值少于或等于该期间所制造的所有免税供应品总值的5%,则只可申报在制造规例33豁免供应品时所招致的进项税。

如何判定是否“可直接归属的”

要确定购买某种货品或服务所招致的进项税是否“可直接归属”,你应研究:

(a)采购是否构成供应的成本组成部分;

(b)该采购是用作投入或将用作供应。

一般来说,如果采购作为供应成本反映在会计记录中,它将构成供应的成本组成部分。当你购买原材料来生产最终的销售产品时,这些原材料的购买成本在会计记录中反映为销售产品的成本,并与从这些产品中获得的销售收入相抵消。因此,购买原材料将构成最终货物供应的成本组成部分。

产生的成本可能形成一个以上的供应或企业的所有供应的成本组成部分。一般间接费用(如办公室租金、水电费或文具费)直接归属于企业的所有用品,因为它们是整个企业的成本组成部分。这种费用所产生的商品服务税称为剩余进项税。如果你同时生产免税和应纳税的供应品,即使你可以从你的应纳税供应品中收回一般管理费用,但产生的一般管理费用将构成免税和应纳税供应品的成本组成部分。

如果在会计记录中没有将费用作为销售收入的成本组成部分反映,则应检查采购是否用作输入。

要将购买视为供应的输入,必须使用购买来生成供应,而不仅仅是连结到供应。另外,购买:

(i)不能归因于过去的供应品;

(ii)只有在没有中间免税供应的情况下,才可归属于应课税供应

例1:为了购买商业物业,你聘请了物业转易律师,并就物业转易费支付了商品及服务税。随后,你租赁获得的财产,以换取租金收入。在这种情况下,运输服务是用于购买物业,这是至关重要的作出应税供应所产生的租约。因此,运输费用的进项税直接归属于租赁产生的应纳税供应,即使它可能不反映为租赁的成本组成部分。

例2:你在购买一块商业用地时支付了消费税。土地的分区后来改为“住宅”,你决定出售土地。由于土地被划作“住宅”区,你可以从出售土地中获得免税供应。然后你的客户与你签订合同,在那块土地上建造一个工人宿舍。在这种情况下,你有两种不同的供应,一种是出售土地,另一种是提供建筑服务。购买土地是你出售土地的一项投入,而不是提供建筑服务的一项投入。

例3:你需要支付经纪费用来出售一家子公司的股票,为你的应税供应业务筹集资金。由于发生的经纪费用用于制作因出售股份而产生的免税供应品,所以经纪费用中支付的消费税直接归因于出售股份。尽管出售股份的收益最终用于公司业务,但情况确实如此。

剩余进项税

可直接归属于应课税品和免税品

例如,销售或租赁混合开发项目所产生的营销和费用直接归因于应纳税和免税供应品,因此被视为剩余性质。

一般间接费用、办公室租金和水电费是直接由企业所有供应品引起的费用。如果你同时制造应税品和免税品,这些费用将被视为可直接归属于应税品和免税品,因此属于剩余性质。

进项税的剩余性质将不会改变,即使你收回相关成本作为你的应税供应的一部分。

是为你的整体业务运作而招致的

支付股息给股东所产生的费用不能直接归因于任何供应,因为它们不是用于供应。但是,作为向股东支付股息的方式,是将资本返还给股东的

投资者曾为你的业务活动提供资金,这些费用可视为你的业务整体运作所招致的费用,因此属于剩余性质。

总结

举例

举例一

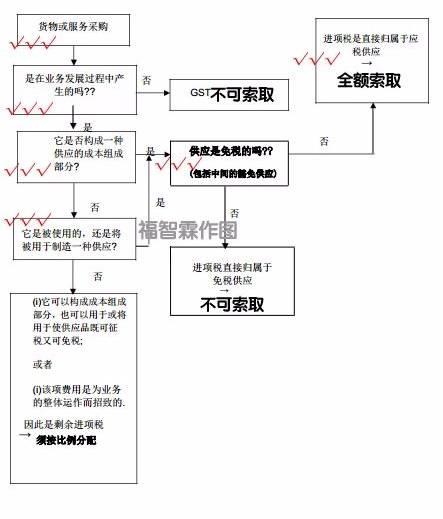

ABC Pte. Ltd.(“ABC”)是一家在新加坡上市的投资控股公司,为其在新加坡的子公司提供管理服务。ABC直接持有新加坡的房产,赚取租金收入。ABC还通过在拥有物业的公司中持有股份来间接持有物业,并赚取股息收入。ABC是一家部分免税的企业,因为它也为其子公司的贷款、住宅单元的租赁、股票和债券的发行提供免税供应。

由图解析:发生的法律费用的进项税直接归属于ABC对非住宅物业租赁的应税供应,因此可以全额索取。

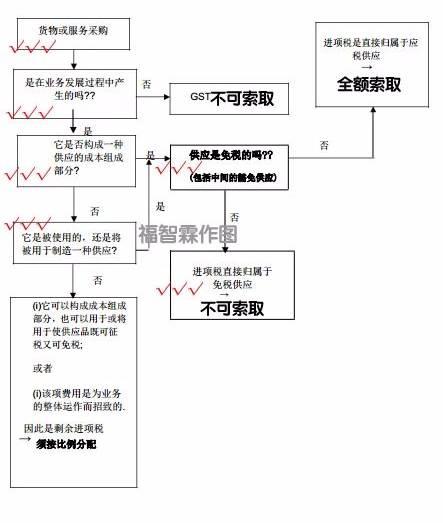

举例二

ABC Pte. Ltd.(“ABC”) 为购买非住宅物业进行租赁而获得的按揭贷款而产生的专业费用。

由图解析:获得抵押贷款并不会导致ABC提供免税供应。没有免税供应中断ABC使用专业费用使其出租非住宅物业的应税供应。因此,发生在专业费用上的进项税直接归属于ABC的应纳税供应,并可全额索取。

如果ABC获得了用于营运资金的通用贷款,并购买了其资产,那么在专业费用上产生的GST将被视为剩余进项税,需要进行分配。

举例三

ABC为起草一份协议向当地子公司XYZ Pte Ltd提供贷款而产生的法律费用。

由图解析:法律费用的进项税直接归属于ABC提供贷款的免税供应,不能索取。

评论