2019Q1-Q3全球泛家居创投解析:大钱流向中美印,三大风口受资本偏爱

随着十一黄金周的到来,2019年的前三个季度已成为过去式。针对2019年Q1-Q3全球泛家居企业的融资情况,亿欧家居进行了统计,并作出以下数据分析。

在2019年前三季度,全球泛家居行业共有729家企业发生融资,其中,家居家装行业有212家企业发生融资,房地产行业有517家企业发生融资。

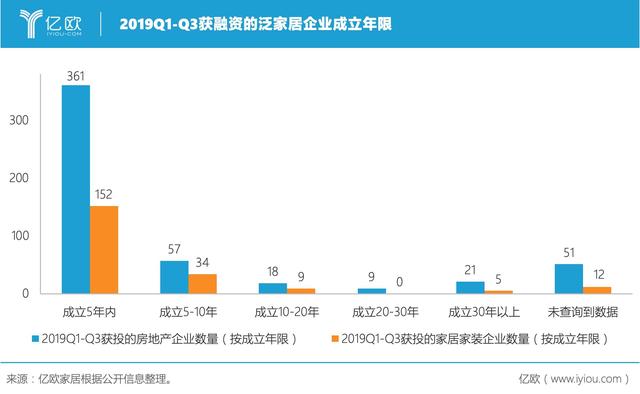

获投企业中,七成创办时长低于五年

按成立年限来看,获得融资的企业以初创企业为主,资本对初创企业的偏爱在家居家装行业表现得更为明显。

在前三季度发生融资的房地产企业内,成立5年内的企业占69.83%,成立超过10年的企业占11.22%;在前三季度发生融资的家居家装企业内,成立5年内的企业占71.70%,成立超过10年的企业仅占6.60%。

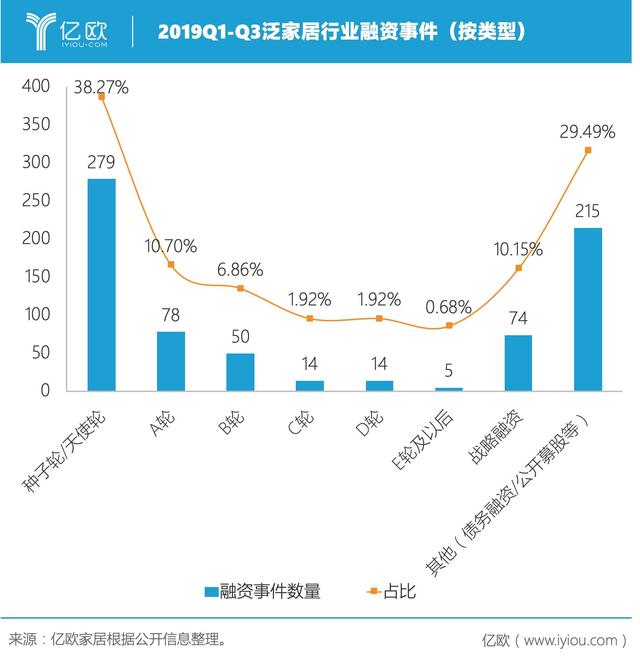

融资事件集中于早期

按所获融资的类型来看,2019年Q1-Q3期间,全球泛家居行业的融资事件集中于早期。

近一半(48.97%)的融资事件发生在企业发展的早期阶段(种子轮、天使轮、A轮)。B轮至E轮及E轮以后的融资事件数量大致呈现依次递减的趋势:50起融资发生在B轮,占融资事件总数的6.86%;C轮、D轮均为14起,分别占融资事件总数的1.92%;E轮及E轮以后为5起,占融资事件总数的0.68%;此外,在此期间泛家居行业还发生了74起战略融资,占融资事件总数的10.15%。

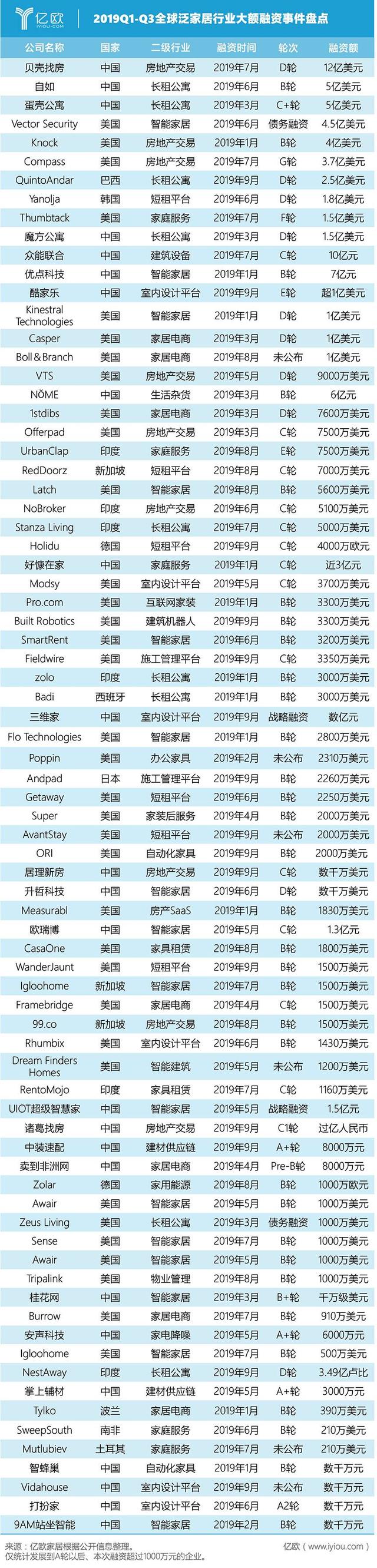

大额融资流向中、美、印三国

同时,亿欧家居针对已步入中后期的初创企业进行了筛选,以五个指标作为依据:(1)在2019年Q1-Q3期间发生融资;(2)本次融资额超过1000万元;(3)企业发展到A轮以后;(4)企业创立不超过10年;(5)企业未上市。

符合以上五个指标的企业共计77家,占2019Q1-Q3泛家居行业全部获融资企业数量的10.56%。

以上梳理的77家企业基本已跑通模式并成为业内的佼佼者,未来的泛家居独角兽很可能就在其中诞生。目前,在以上77家企业中,独角兽包括贝壳找房、蛋壳公寓、魔方公寓、QuintoAndar、涂鸦智能、Knock、Thumbtack、Casper、VTS、酷家乐,其中,贝壳找房、Casper和酷家乐是今年内出现的“新独角兽”,“准独角兽”则包括欧瑞博、UrbanClap、和能人居、NǑME等。

在77起大额融资事件中,有84.42%发生于中、美、印三国。美国与中国分别以35起、24起的数量领跑全球,作为新兴的资本热土,印度获投6起,在未来还将具有更大的潜力。今年前三季度获大额融资的泛家居独角兽除巴西的QuintoAndar外,其余均来自中、美两国,印度则贡献了准独角兽UrbanClap。

智能家居成最热风口,大钱青睐长租公寓和房地产交易平台

大额资本偏爱拥有技术护城河的企业。

在以上77家企业中,智能家居、室内设计平台、施工管理平台等技术型企业占比达37.17%,长租公寓、房地产交易平台、短租平台也具有一定的技术壁垒。建筑机器人、自动化家具、家用清洁能源等新制造、新能源企业同样有“异军突起”之势。

按行业来看,智能家居“遍地开花”,“大钱”流向房地产交易平台和长租公寓,To B室内设计平台热度持续,家居垂直电商行业进入下半场。

智能家居行业内发展到A轮以后且获得大额融资的公司数量多达16家,融资事件“遍地开花”,多集中在美国和中国;房地产交易平台和长租公寓最受资本欢迎,全球范围内18家头部企业在三季度内吸引了近40亿美元的融资,分布在中国、美国、印度、巴西、西班牙,其中,中国、美国、印度均有多家长租公寓企业获得大额融资,一线长租平台间的战争渐趋白热化;以韩国的Yanolja、新加坡的RedDoorz为代表,“类Airbnb”的短租行业也较受关注;To B的室内设计平台有效提高设计师的工作效率,在中美两国广受资本青睐。此外,千禧世代与Z世代加速涌向生活节奏极快的都市,社会平均消费水平获得持续升级,因此,以Thumbtack、好慷在家与UrbanClap为代表的O2O的家庭服务订购平台也在中、美、印等国获得长足发展。

2019年前三季度,获大额投资的零售型泛家居企业以家居电商为主,然而,在历经若干年的发展后,此前饱受关注的家居电商行业已经进入下半场。在2014-2017年期间获得大量融资的家居类垂直电商在近年声势渐弱,大部分企业止步A轮或长期未获得融资,只有少数企业杀出重围。资本正在向头部企业汇集,在今年前三季度获得大额融资的家居电商分别是:床垫垂直电商Casper,床上用品垂直电商Boll&Branch,古董(家居装饰品为主)交易网站1stdibs,裱框在线定制网站Framebridge,主营建材家电的跨境电商卖到非洲网,沙发垂直电商Burrow。

值得一提的是,2019年前三季度内全球有两起针对建材供应链企业的大额投资,全部发生于中国,标的企业分别是掌上辅材和中装速配。建材供应链虽以“聚合市场资源”为本质,但目前仍然呈现市场份额分散、区域化现象明显的特征,大额资本的入场无疑将加速行业的整合。

以家居电商、家具租赁和供应链企业为代表的新渠道的兴起,背后的本质其实是:在全球范围内,家居家装行业已经普遍进入了市场的新拐点。

以中国为例,伴随着渠道变革的加快,家居经销商销售持续走低,大量工厂和代理商也陷入了优胜劣汰的境地。在企业普遍面临渠道变革挑战的当下,整装却得到持续深化,供应链企业迅速下沉、做好服务。未来,只有敢于创新、应对渠道变革危机、建立服务升级优势的企业,才能够扛住市场的洗礼。

2019年11月1日,亿欧家居将在广州发起一场以“渠道变革·服务升级”为主题的GIIS 2019家居整装供应链行业峰会,诚邀您一起探讨新思路、发起新变革!

相关原创文章推荐:

2019年中投资盘点:智能家居热度持续,阿里是最活跃投资机构

家居辅材供应链行业竞争白热化:他们在红海中找寻蓝海