亚太市场周一“开门红”,原油结束五周连跌,市场静待贸易消息

受到上周五美联储主席鲍威尔讲话“放鸽”、美国12月非农数据超过预期、中国央行降准以及中美将举行经贸问题副部级磋商等多重利好因素影响,亚太市场本周的第一个交易日普遍高开高走,终结开年来数日的下跌“阴霾”。日经225指数高开2%报19944.61点;东证指数高开1.9%报1499.42点。韩国首尔综指亦高开1.2%。

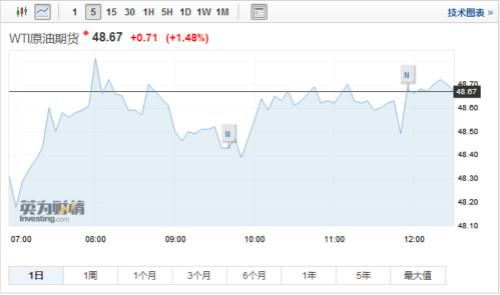

此外,此前连跌五周的油价也收涨,上周全周布兰特原油攀升9.3%,WTI原油上涨5.8%。7日亚洲时段,两油继续上涨。截止第一财经记者午间截稿时,布伦特原油期货上涨2.24%报57.78美元/桶,WTI原油期货上涨1.5%至48.68美元/桶。

亚太市场走出开年“阴霾”

7日中午记者截稿时,日经225指数涨幅扩大至2.82%报20113.37点,重新站上2万点;东证指数涨幅亦扩大至2.85%至1512.87;韩国综合指数涨幅略微收窄至1.15%报2033.32点;香港恒生指数亦上涨0.64%至25790.50。

此外,印尼综合指数、菲律宾综合股价指数、马来西亚吉隆坡综合股价指数、澳大利亚S&P/ASX200指数等其他亚太股指也均呈现普涨,涨幅分别为0.81%、1.63%、0.65%和1.14%。

根据中国商务部4日的消息,商务部新闻发言人应询回答记者提问时表示,4日上午,中美双方举行副部级通话,确认美国副贸易代表格里什将于1月7日至8日率领美方工作组访华,与中方工作组就落实两国元首阿根廷会晤重要共识进行积极和建设性讨论。

ING首席经济学家兼亚太研究主管卡内尔(Rob Carnell)表示,确信这将被市场认为是一个积极的结果。

此外,上周五,中美央行也轮番上阵,缓和市场恐慌情绪,提供更充裕的流动性。

1月4日傍晚,中国央行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。央行在答记者问中指出:“此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。”

同一日稍晚,美联储主席鲍威尔在美国经济学会(AEA)年会中的“美联储主席:共同采访”环节中表示,美联储没有预设政策路径,将保持耐心实施灵活的(货币)政策,时刻准备着调整政策立场。他还微调对缩表的态度称:“如果我们认为缩表计划,或缩表的任何方面是是目前问题的一部分,会毫不犹豫地做出改变。”

对于亚太各市场,摩根大通资产管理公司全球市场策略师桑托斯(GabrielaSantos)表示看好中国和印度。他说,像中国和印度这样的大国特别具有吸引力的是他们的经济增长与中产群体的崛起有着根本的联系。他举例称:“印度现在只有12%的人口是中产,但未来十年中,预计该群体人口将增至80%,到时候将有数亿人有能力购买在发达市场已司空见惯的产品,而且他们正在进入金融领域,建立更多的银行账户。这将是一个长达数年的发展进程,我们希望通过买入来参与其中。”

LGT银行驻香港首席投资策略师霍弗尔(Stefan Hofer)认为,投资者不应被亚太市场颠簸的开年走势而吓住,而应该“勇敢地”抓住买入机会。

“对于勇敢者来说,现在是观察部分亚太市场的好时机。”他表示,上周是因为开年第一周市场流动性稀薄和交易量减少加剧了市场下跌,但接下来投资者要为好消息做好准备,“我认为,如果中美之间能够达成一项贸易协议,那么到2019年中期,亚洲股市将是极好的可投资的市场,因为这(贸易摩擦)一直是亚太市场悬而未决的问题。”

他尤其看好香港股市。“香港恒生指数去年录得七年来最差年度表现,2018年全年下跌13.6%。而由于全球市场的拖累,今年头两个交易日又下跌3%。”他称,此前人民币汇率的走势以及贸易摩擦问题都削弱了香港的投资者情绪。

但他认为,在上周的美元对日元“闪崩”导致的亚太市场动荡中,香港股市却提供了一定缓冲,因为港币与美元挂钩。“因此,理论上,投资者可以购买一些例如恒生银行、汇丰银行等优质的、不受货币市场干扰的港股。”他称。

原油2019年有望上涨

同样受到各利好消息提振而走出多时跌势的还有原油市场。

4日,两油亦受到中美将举行经贸问题副部级磋商的消息提振,结束五周连跌,布兰特原油上周上涨9.3%,WTI原油上涨5.8%。此外,同日公布的美国12月非农数据显示,新增就业岗位增加31.2万,为2月以来最大增幅,且薪资增长录得近十年最佳水平。两者均缓解了市场对全球经济增长大幅放缓的担忧。

周一(1月7日)亚洲时段,两油继续上涨。截至第一财经记者午间截稿时,布伦特原油期货上涨1.19%报57.74美元/桶,WTI原油期货上涨1.48%至48.67美元/桶。

在原油供需平衡方面,数据显示,OPEC减产效果初显,美国页岩油产量也有所放缓。

路透的一项调查显示,在沙特阿拉伯带头减产下,OPEC产油国12月产量下降至3268万桶/日,较11月水平下降46万桶/日,创下2017年1月来最大的单月降幅。沙特12月减产40万桶/日。

阿联酋NBD银行上周日发布的一份报告称:“OPEC减产从今年年初已经开始生效,OPEC产量的市场调查显示,主要生产国的减产先行。”

与此同时,1月5日贝克休斯公布的数据显示,美国1月4日当周石油钻井总数下降8口至877口,暗示美国原油产量进一步增加的空间可能受限。

不过,美国能源资料协会(EIA)上周五公布的数据同时显示,美国EIA原油库存增加0.7万桶,大幅高于市场预期的下降206.25万桶。此外,美国2018年最后一周原油产量仍为创纪录的1170万桶/日,使得美国超过俄罗斯和沙特,成为全球最大产油国。

“美国供应过剩仍是(原油市场)利空因素。”新加坡期货经纪商Oanda的亚太交易主管因斯(Stephen Innes)如此表示。

彭博对24位石油分析师的调查显示,受访分析师预测2019年基准布伦特油价的平均价格料70美元/桶,比目前的价格高出近五分之一。

此外,根据外媒对去年各季度预测油价最准机构的排名统计,去年第四季度预测最准确的机构依次是桑福德伯恩斯坦公司(Sanford C. Bernstein & Co.)、花旗银行和富国银行。去年前三季度预测较准的还有巴克莱银行。

巴克莱银行驻纽约的能源和大宗商品研究主管可汉(Michael Cohen)表示,在OPEC减产情况下,我们对2019年市场平衡的预估收窄50万桶/日,意味着过剩规模仅有20万桶/日;在两个非常重要的条件下,2019年油价甚至可能出现类似于V型反弹的情况,其一,OPEC出口减少导致库存减少;其二,宏观经济状况不再进一步恶化。

花旗集团驻纽约的大宗商品研究主管分析师莫斯(Edward Morse)则相对看空,他在一份研究报告中称,市场对OPEC减产决定一直不冷不热,不过全球股市、石油和其他风险资产的同步下跌,表明并不仅仅是基本面因素在起作用。花旗预计2019年第一季度和第二季度原油库存分别增加28万桶/天和52万桶/天,从而导致进一步的市场疲软和持续的价格压力。而下半年,因美国对伊朗制裁收紧导致的伊朗出口量减少可能令库存趋势在下半年逆转,促使油价上涨至70美元/桶以上。

他称:“油价一旦达到70~75美元/桶,美国页岩油产量就会开始飙升。2019年布伦特原油平均价格料为59.50美元,OPEC和非OPEC的所谓低成本产油国将失去市场份额。”