半导体材料进化史

现代世界里,没有人可以说自己跟“半导体”没有关系。半导体听起来既生硬又冷冰冰,但它不仅是科学园区里那帮工程师的事,你每天滑的手机、用的电脑、看的电视、听的音响,里面都有半导体元件,可以说若没有半导体,就没有现代世界里的轻巧又好用的高科技产物。

半导体的重要性不可言喻,甚至被誉为世界上第 4 大重要发明。美国《大西洋月刊》曾找来科学家、历史学家、技术专家为人类史上的重大发明排名,半导体名列第 4,排在前面的分别是印刷机、电力、盘尼西林。

而提到半导体,就不得不提到半导体的基础——材料。

在二十世纪的近代科学,特别是量子力学发展知道金属材料拥有良好的导电与导热特性,而陶瓷材料则否,性质出来之前,人们对于四周物体的认识仍然属于较为巨观的瞭解,那时已经介于这两者之间的,就是半导体材料。

半导体的起源

英国科学家法拉第(MIChael Faraday,1791~1867),在电磁学方面拥有许多贡献,但较不为人所知的,则是他在1833年发现的其中一种半导体材料:硫化银,因为它的电阻随着温度上升而降低,当时只觉得这件事有些奇特,并没有激起太大的火花。

然而,今天我们已经知道,随着温度的提升,晶格震动越厉害,使得电阻增加,但对半导体而言,温度上升使自由载子的浓度增加,反而有助于导电。

这是半导体现象的首次发现。

不久, 1839年法国的贝克莱尔发现半导体和电解质接触形成的结,在光照下会产生一个电压,这就是后来人们熟知的光生伏特效应,这是被发现的半导体的第二个特征。

在1874年,德国的布劳恩(Ferdinand Braun,1850~1918)观察到某些硫化物的电导与所加电场的方向有关,即它的导电有方向性,在它两端加一个正向电压,它是导通的;如果把电压极性反过来,它就不导电,这就是半导体的整流效应,也是半导体所特有的第三种特性。同年,舒斯特又发现了铜与氧化铜的整流效应。

1873年,英国的史密斯发现硒晶体材料在光照下电导增加的光电导效应,这是半导体又一个特有的性质。

半导体的这四个效应,虽在1880年以前就先后被发现了,但半导体这个名词大概到1911年才被考尼白格和维斯首次使用。而总结出半导体的这四个特性一直到1947年12月才由贝尔实验室完成。

直到1906年,美国电机发明家匹卡(G. W. PICkard,1877~1956),才发明了第一个固态电子元件:无线电波侦测器(cat’s whisker),它使用金属与硅或硫化铅相接触所产生的整流功能,来侦测无线电波。

在整流理论方面,德国的萧特基(Walter Schottky,1886~1976)在1939年,于「德国物理学报」发表了一篇有关整流理论的重要论文,做了许多推论,他认为金属与半导体间有能障(potential barrier)的存在,其主要贡献就在于精确计算出这个能障的形状与宽度。

至于现在为大家所接受的整流理论,则是1942年,由索末菲(Arnold Sommerfeld, 1868~1951)的学生贝特所发展出来,他提出的就是热电子发射理论(thermionic emission),这些具有较高能量的电子,可越过能障到达另一边,其理论也与实验结果较为符合。

在半导体领域中,与整流理论同等重要的,就是能带理论。布洛赫(Felix BLOCh,1905~1983)在这方面做出了重要的贡献,其定理是将电子波函数加上了週期性的项,首开能带理论的先河。另一方面,德国人佩尔斯于1929年,则指出一个几乎完全填满的能带,其电特性可以用一些带正电的电荷来解释,这就是电洞概念的滥觞;他后来提出的微扰理论,解释了能隙(Energy gap)存在。

半导体材料早期发展

20世纪初期,尽管人们对半导体认识比较少,但是对半导体材料的应用研究还是比较活跃的。

20世纪20年代,固体物理和量子力学的发展以及能带论的不断完善,使半导体材料中的电子态和电子输运过程的研究更加深入,对半导体材料中的结构性能、杂质和缺陷行为有了更深刻的认识,提高半导体晶体材料的完整性和纯度的研究。

20世纪50年代,为了改善晶体管特性,提高其稳定性,半导体材料的制备技术得到了迅速发展。尽管硅在微电子技术应用方面取得了巨大成功,但是硅材料由于受间接带隙的制约,在硅基发光器件的研究方面进展缓慢。

随着半导体超晶体格概念的提出,以及分子束外延。金属有机气相外延和化学束外延等先进外延生长技术的进步,成功的生长出一系列的晶态、非晶态薄层、超薄层微结构材料,这不仅推动了半导体物理和半导体器件设计与制造从过去的所谓“杂质工程”发展到“能带工程”为基于量子效应的新一代器件制造与应用打下了基础。

元素半导体

第一代半导体是“元素半导体”,典型如硅基和锗基半导体。其中以硅基半导体技术较成熟,应用也较广,一般用硅基半导体来代替元素半导体的名称。甚至于,目前,全球95%以上的半导体芯片和器件是用硅片作为基础功能材料而生产出来的。

以硅材料为代表的第一代半导体材料,它取代了笨重的电子管,导致了以集成电路为核心的微电子工业的发展和整个IT 产业的飞跃,广泛应用于信息处理和自动控制等领域。

但是在20世纪50年代,却锗在半导体中占主导地位,主要应用于低压、低频、中功率晶体管以及光电探测器中,但是锗基半导体器件的耐高温和抗辐射性能较差,到60年代后期逐渐被硅基器件取代。用硅材料制造的半导体器件,耐高温和抗辐射性能较好。

1960年出现了0.75寸(约20mm)的单晶硅片。

1965年以分立器件为主的晶体管,开始使用少量的1.25英寸小硅片。之后经过2寸、3寸的发展,1975年4寸单晶硅片开始在全球市场上普及,接下来是5寸、6寸、8寸,2001年开始投入使用12寸硅片,预计在2020年,18寸(450mm)的硅片开始投入使用。

据了解,硅片占整个半导体材料市场的32%左右,行业市场空间约76亿美元。国内半导体硅片市场规模为130亿人民币左右,占国内半导体制造材料总规模比重达42.5%。

而这一领域主要由日本厂商垄断,我国6英寸硅片国产化率为50%,8英寸硅片国产化率为10%,12英寸硅片完全依赖于进口。

目前市场上在使用的硅片有 200mm(8 英寸)、300mm(12 英寸)硅片。由于晶圆面积越大,在同一晶圆上可生产的集成电路IC越多,成本越低,硅片的发展趋势也是大尺寸化。12英寸硅片主要用于生产90nm-28nm及以下特征尺寸(16nm和14nm)的存储器、数字电路芯片及混合信号电路芯片,是当前晶圆厂扩产的主流。

由于面临资金和技术的双重压力,晶圆厂向450mm(18英寸)产线转移的速度放缓,根据国际预测,到2020年左右,450mm的硅片开发技术才有可能实现初步量产。

化合物半导体

20世纪90年代以来,随着移动通信的飞速发展、以光纤通信为基础的信息高速公路和互联网的兴起,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料开始崭露头脚。

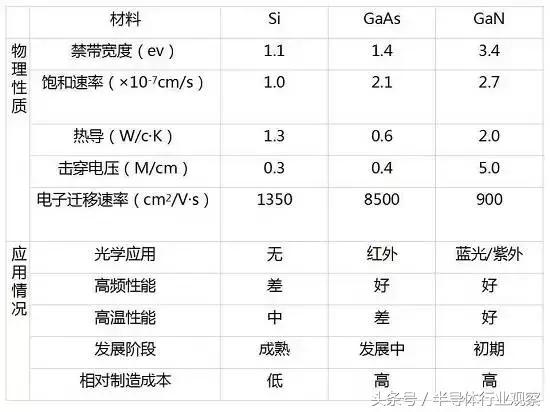

第二代半导体材料是化合物半导体。化合物半导体是以砷化镓(GaAs)、磷化铟(InP)和氮化镓(GaN)等为代表,包括许多其它III-V族化合物半导体。这些化合物中,商业半导体器件中用得最多的是砷化镓(GaAs)和磷砷化镓(GaAsP),磷化铟(InP),砷铝化镓(GaAlAs)和磷镓化铟(InGaP)。其中以砷化镓技术较成熟,应用也较广。

GaAs、InP等材料适用于制作高速、高频、大功率以及发光电子器件,是制作高性能微波、毫米波器件及发光器件的优良材料,广泛应用于卫星通讯、移动通讯、光通信、GPS导航等领域。但是GaAs、InP材料资源稀缺,价格昂贵,并且还有毒性,能污染环境,InP甚至被认为是可疑致癌物质,这些缺点使得第二代半导体材料的应用具有很大的局限性。

但是,化合物半导体不同於硅半导体的性质主要有二:

一是化合物半导体的电子迁移率较硅半导体快许多,因此适用于高频传输,在无线电通讯如手机、基地台、无线区域网络、卫星通讯、卫星定位等皆有应用;

二是化合物半导体具有直接带隙,这是和硅半导体所不同的,因此化合物半导体可适用发光领域,如发光二极管(LED)、激光二极管(LD)、光接收器(PIN)及太阳能电池等产品。可用于制造超高速集成电路、微波器件、激光器、光电以及抗辐射、耐高温等器件,对国防、航天和高技术研究具有重要意义。

目前,全球GaAs 半导体制造商市场份额最大的五家企业分别是Skyworks、Triquint、RFMD、Avago、穏懋,约占全球总额的65%。而在GaAs 原材料领域,IQE、全新、Kopin 三家公司占据市场67.3%的份额。

宽禁带半导体材料

近年来,第三代半导体材料正凭借其优越的性能和巨大的市场前景,成为全球半导体市场争夺的焦点。

所谓第三代半导体材料,主要包括SiC、GaN、金刚石等,因其禁带宽度(Eg)大于或等于2.3电子伏特(eV),又被称为宽禁带半导体材料。

当前,电子器件的使用条件越来越恶劣,要适应高频、大功率、耐高温、抗辐照等特殊环境。为了满足未来电子器件需求,必须采用新的材料,以便最大限度地提高电子元器件的内在性能。

和第一代、第二代半导体材料相比,第三代半导体材料具有高热导率、高击穿场强、高饱和电子漂移速率和高键合能等优点,可以满足现代电子技术对高温、高功率、高压、高频以及抗辐射等恶劣条件的新要求,是半导体材料领域有前景的材料。

在国防、航空、航天、石油勘探、光存储等领域有着重要应用前景,在宽带通讯、太阳能、汽车制造、半导体照明、智能电网等众多战略行业可以降低50%以上的能量损失,高可以使装备体积减小75%以上,对人类科技的发展具有里程碑的意义。

目前,由其制作的器件工作温度可达到600 ℃以上、抗辐照1×106 rad;小栅宽GaN HEMT 器件分别在4 GHz 下,功率密度达到40 W/mm;在8 GHz,功率密度达到30 W/mm;在18 GHz,功率密度达到9.1 W/mm;在40 GHz,功率密度达到10.5 W/mm;在80.5 GHz,功率密度达到2.1 W/mm,等。因此,宽禁带半导体技术已成为当今电子产业发展的新型动力。

从目前宽禁带半导体材料和器件的研究情况来看,研究重点多集中于碳化硅(SiC) 和氮化镓(GaN)技术,其中SiC 技术最为成熟,研究进展也较快;而GaN 技术应用广泛,尤其在光电器件应用方面研究比较深入。氮化铝、金刚石、氧化锌等宽禁带半导体技术研究报道较少,但从其材料优越性来看,颇具发展潜力,相信随着研究的不断深入,其应用前景将十分广阔。

碳化硅材料

在现有的宽禁带半导体材料中,碳化硅材料是研究的最成熟的一种。

相对于硅,碳化硅的优点很多:有10倍的电场强度,高3倍的热导率,宽3倍禁带宽度,高1倍的饱和漂移速度。因为这些特点,用碳化硅制作的器件可以用于极端的环境条件下。微波及高频和短波长器件是目前已经成熟的应用市场。42GHz频率的SiC MESFET用在军用相控阵雷达、通信广播系统中,用碳化硅作为衬底的高亮度蓝光LED是全彩色大面积显示屏的关键器件。

而在应用领域,碳化硅有以下优点:

1.SiC材料应用在高铁领域,可节能20%以上,并减小电力系统体积;

2.SiC材料应用在新能源汽车领域,可降低能耗20%;

3.SiC材料应用在家电领域,可节能50%;

4.SiC材料应用在风力发电领域,可提高效率20%;

5.SiC材料应用在太阳能领域,可降低光电转换损失25%以上;

6.SiC材料应用在工业电机领域,可节能30%-50%;

7.SiC材料应用在超高压直流输送电和智能电网领域,可使电力损失降低60%,同时供电效率提高40%以上;

8.SiC材料应用在大数据领域,可帮助数据中心能耗大幅降低;

9.SiC材料应用在通信领域,可显著提高信号的传输效率和传输安全及稳定性;

10.SiC材料可使航空航天领域,可使设备的损耗减小30%-50%,工作频率提高3倍,电感电容体积缩小3倍,散热器重量大幅降低。

碳化硅器件和电路具有超强的性能和广阔的应用前景,因此一直受业界高度重视,基本形成了美国、欧洲、日本三足鼎立的局面。目前,国际上实现碳化硅单晶抛光片商品化的公司主要有美国的Cree 公司、Bandgap 公司、Dow Dcorning 公司、II-VI公司、Instrinsic 公司;日本的Nippon 公司、Sixon 公司;芬兰的Okmetic 公司;德国的SiCrystal 公司,等。

氮化镓材料

氮化镓(GaN) 材料是1928 年由Jonason 等人合成的一种Ⅲ-Ⅴ族化合物半导体材料。

氮化镓是氮和镓的化合物,此化合物结构类似纤锌矿,硬度很高。作为时下新兴的半导体工艺技术,提供超越硅的多种优势。与硅器件相比,GaN在电源转换效率和功率密度上实现了性能的飞跃。

相对于硅、砷化镓、锗甚至碳化硅器件,GaN 器件可以在更高频率、更高功率、更高温度的情况下工作。另外,氮化镓器件可以在1~110GHz 范围的高频波段应用,这覆盖了移动通信、无线网络、点到点和点到多点微波通信、雷达应用等波段。近年来,以GaN 为代表的Ⅲ族氮化物因在光电子领域和微波器件方面的应用前景而受到广泛的关注。

作为一种具有独特光电属性的半导体材料,GaN 的应用可以分为两个部分:

凭借GaN 半导体材料在高温高频、大功率工作条件下的出色性能可取代部分硅和其它化合物半导体材料;

凭借GaN半导体材料宽禁带、激发蓝光的独特性质开发新的光电应用产品。

目前GaN 光电器件和电子器件在光学存储、激光打印、高亮度LED 以及无线基站等应用领域具有明显的竞争优势,其中高亮度LED、蓝光激光器和功率晶体管是当前器件制造领域最为感兴趣和关注的。

目前,整个GaN 功率半导体产业处于起步阶段,各国政策都在大力推进该产业的发展。国际半导体大厂也纷纷将目光投向GaN 功率半导体领域,关于GaN 器件厂商的收购、合作不断发生。

中国半导体材料产业

半导体晶圆制造材料和晶圆制造产能密不可分,近年随着出货片数成长,半导体制造材料营收也由2013年230亿美元成长到2016年的242亿美元,年复合成长率约1.8%。从细项中可看出硅晶圆销售占比由2013年35%降到2016年的30%。

从2016年晶圆制造材料分类占比可看出,硅晶圆占比最大为30%,随着下游智能终端机对芯片性能的要求不断提高,对硅晶圆质量的要求也同样提升,再加上摩尔定律和成本因素驱使,硅晶圆稳定向大尺寸方向发展。目前全球主流硅晶圆尺寸主要集中在300mm和200mm,出货占比分别达70%和20%。

根据2016年全球主要硅晶圆厂商营收资料,前六大厂商全球市占率超过90%,其中前两大日本厂商Shin-Etsu和SUMCO合计全球市占率超过50%,台湾环球晶圆由于并购新加坡厂商SunEdison Semiconductor,目前排名全球第三,2016年销售占比达17%。

中国半导体材料分类占比市场状况与全球状况类似,硅晶圆和封装基板分别是晶圆制造和封装材料占比最大的两类材料。从增长趋势图可看到2016~2017年中国半导体材料市场快速增长,无论是晶圆制造材料还是封装材料,增长幅度都超过10%。

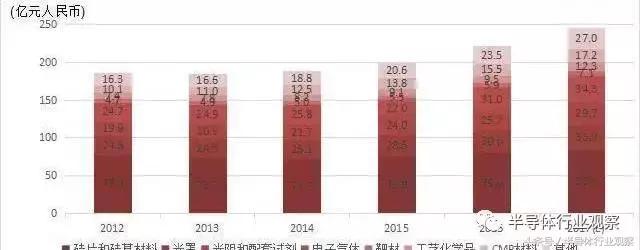

2012~2017年中国晶圆制造材料市场变化

总结

国内开展SiC、GaN材料和器件方面的研究工作比较晚,与国外相比水平较低,阻碍国内第三代半导体研究进展的还有原始创新问题。国内新材料领域的科研院所和相关生产企业大都急功近利,难以容忍长期“只投入,不产出”的现状。因此,以第三代半导体材料为代表的新材料原始创新举步维艰。

但是,随着国家战略层面支持力度的加大,特别是我国在节能减排和信息技术快速发展方面具备比较好的产业基础,且具有迫切的市场需求,因此我国将有望集中优势力量一举实现技术突破!

今天是《半导体行业观察》为您分享的第1456期内容,欢迎关注。

评论