日本食品饮料行业及龙头企业深度解析

温馨提示:如需原文档,可在PC端登陆www.vzkoo.com搜索下载本报告。

一、时过境迁:人口拐点显现,成熟市场确立

(一)人口拐点显现,昔日繁荣难以为继

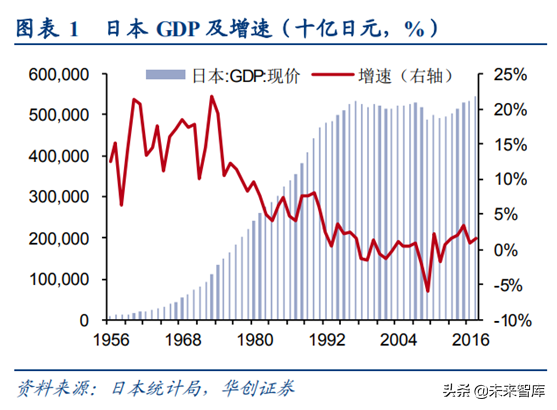

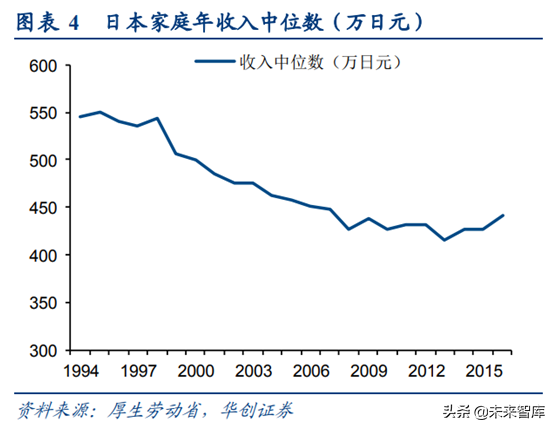

2008年日本人口数量触顶下滑,经济长期处于低迷状态。日本人口总量自90年代起增长缓慢,在2008年触顶后下滑,在人口萎缩、结构老化的体系中,经济亦难回昔日繁华。2000-2017年的多数年份里日本GDP增速低于1%,部分年份仍有负增长,居民家庭收入中位数从2000年的500万日元/户下滑到2017年442万日元/户,降幅达11.6%,中产阶级占比亦有所萎缩。

(二)行业空间见顶,增长遭遇瓶颈

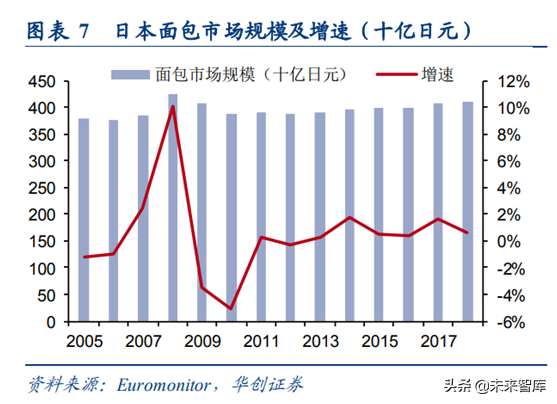

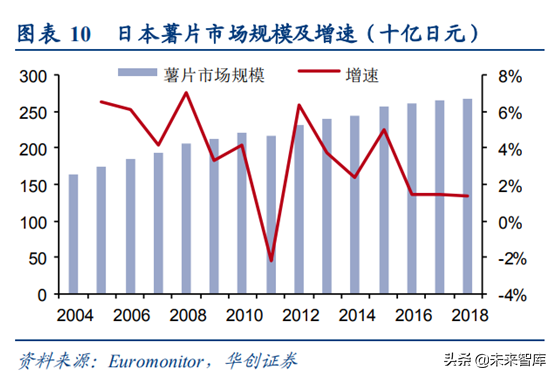

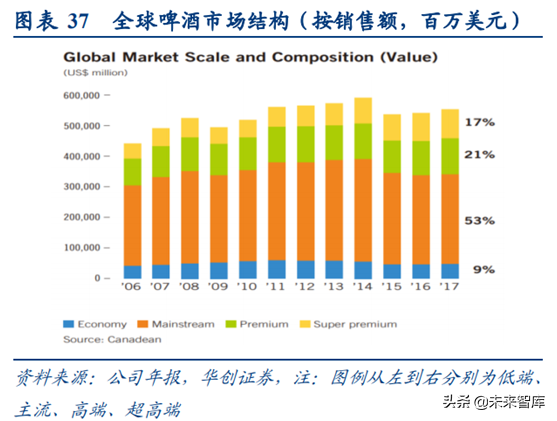

受人口、经济、收入等多方面因素影响,日本多数食品饮料子行业增长缓慢甚至下滑。受老龄化及居民健康意识提高等因素影响,日本酒水消费量持续下降,1996-2016年全国酒水消费量从96.6亿升下降至84.1亿升,降幅达12.89%。此外,调味品行业亦有所萎缩,2004-2018年调味品市场规模由2.11万亿日元下降至1.89万亿日元,降幅达11.7%;面包市场规模趋于平稳,从2010年的3879亿日元增长到2018年的4089亿日元,复合增速仅为0.66%;乳制品由于消费人群萎缩导致市场增长放缓,近年来增速在2%附近;特定保健用食品市场在2008年金融危机时有所波动,而后市场规模有所增长,但其增速在近两年皆低于2%;薯片市场自2004年以来稳步提升,但近三年增速皆在1.5%以下。

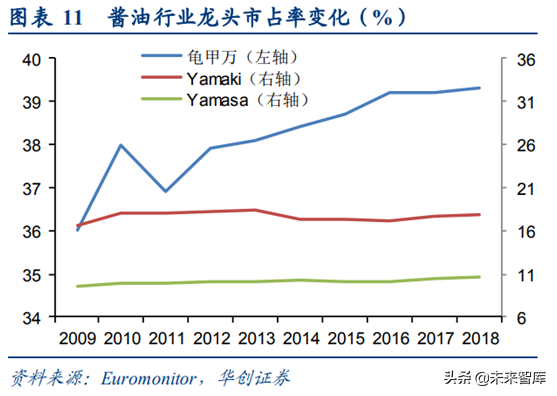

(三)格局相对稳定,份额走向集中

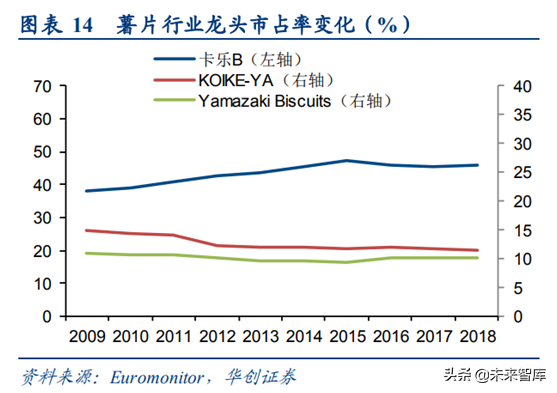

成熟市场中竞争格局相对稳定,龙头抢占市场份额。譬如在酱油行业中,龙头龟甲万市占率从2009年36.0%提升到2018年的39.3%,而第二、第三名市占率保持相对稳定;在乳制品行业中,CR4份额从45.3%提升至48.7%;在豆奶行业中,龟甲万市占率从2010年的40.6%提升到2018年的47.6%,而第二、第三名市占率皆有下滑;在薯片行业中,卡乐B市占率从2009年的38.2%提升至2018年的45.7%,而第二、第三名份额皆有下滑。

二、柳暗花明:成熟市场企业求变四策

在《在迷雾中穿行—90年代日本食品饮料的变与不变》报告中,我们从产业层面描述了90年代各行业的西式化、健康化和方便化趋势,下文则从企业层面总结成熟市场中食品饮料行业龙头的发展策略。受经济、地域和人口数量影响,日本食品饮料行业多停止增长甚至下滑,企业一方面开始发力国际化、多元化增加营收,另一方面优化产品结构、提高经营效率以提升盈利能力,总体来看,企业多元化、产品结构优化方向与行业健康化、便捷化趋势一致。

(一)国际化:企业增收之利器

多数龙头较早国际化,2011年后进程加速。日本企业海外扩张主要受市场容量、企业盈利和政策因素影响:1)日本市场逐渐饱和为企业国际化之动机;2)企业盈利改善为国际化前提;3)国家政策支持为海外并购助力。由于日本市场容量有限,部分食品饮料行业龙头公司较早采取国际化战略,通过并购、设立子公司、建造工厂等方式实现海外业务扩张,譬如龟甲万早在上世纪50年代于美国设立销售公司,养乐多在上世纪60年代进军台湾、巴西等地区。2011年后,在日本贷款利率走低、日元持续贬值、政策鼓励海外并购的情形下,日企国际化进程加速。譬如三得利、味之素、养乐多在2011年开始加速国际化,其海外业务占比稳步提升。

(二)多元化:发力成长型行业或收购成熟行业龙头

发力成长型及高利润领域,多向健康领域发展。20世纪90年代以来,日本多数食品饮料子行业逐渐成熟,方便食品、医药保健领域受益于消费便捷化和人口老龄化仍有较好发展。在此阶段,日本部分食品饮料龙头企业发力仍在成长的方便食品领域及需求稳定、成长性相对较好且利润空间较大的医药保健领域。譬如日本味精龙头味之素90年代收购Roussel、Morishita等多家医药保健公司发力医药保健领域,2002年收购Shimizu制药巩固其医药业务。截至2018财年,味之素业务已涉及调味品、速冻食品、饮料、烘焙、保健品、化妆品、药品等领域,其生命支持与医药健康业务营收占比分别达13%、8%。

明治发力老年保健食品及精神类药物。明治控股前身明治制果在20世纪中期进军医药行业,21世纪初明治大力发展保健品和药品。据公司年报披露,2017年明治蛋白粉市占率达53.9%,2016年明治老年保健食品市占率达31.4%,均为行业第一,2016年其精神类药物市占率为18.7%,排名市场第二。2012年~2017年,其保健品收入从572亿日元增长到720亿日元,CAGR为4.5%,其药品收入从846亿日元增长到1016亿日元,CAGR为3.7%,皆快于食品业务1.7%的复合增速,其药品业务收入占比亦从2011年的11%提升到2017年的14%。

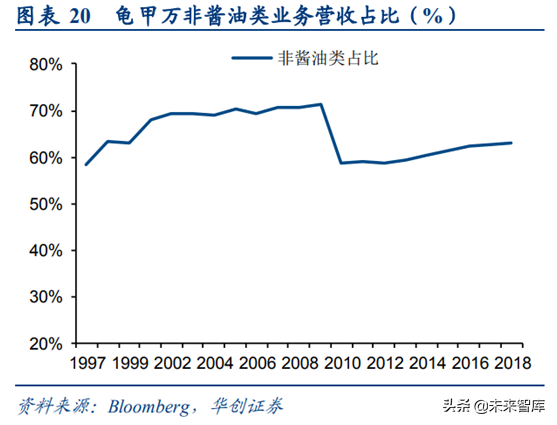

龟甲万收购豆奶龙头,涉足酒精、医疗保健行业。龟甲万20世纪90年代进入保健品行业,2004年收购豆奶龙头Kibun进军豆奶行业。截至2018财年,公司业务覆盖酱油、食品、饮料、酒精、医药、生物制品、批发零售等业务,其豆奶行业市占率为52.2%。1997-2009年间,其非酱油类业务占比从58.4%提升到71.3%,2010财年剥离可口可乐业务后,龟甲万非酱油类业务占比从2010年的58.7%提升到2018财年的63.0%。

(三)优化产品结构:健康化、方便化提升附加值

龙头提高产品附加值,升级方向与产业健康化、方便化趋势一致。部分龙头优化产品结构,推进传统产品向高品质、高附加值产品升级以提升利润率。譬如明治乳业在传统酸奶的基础上推出了三款功能型酸奶,其中添加的乳酸菌具有提高免疫力、保护胃黏膜、缓解痛风的功效,2014年其销售额(872.4亿日元)已超过传统酸奶(782.2亿日元);卡乐B则推出了乳酸菌燕麦片和低糖燕麦片,面向职业女性与老年人,主打健康即食早餐。此外,龟甲万推出高端酱油系列及酱油衍生品,山崎面包对传统吐司面包进行升级并推出了高附加值的甜心卷和调理面包产品。

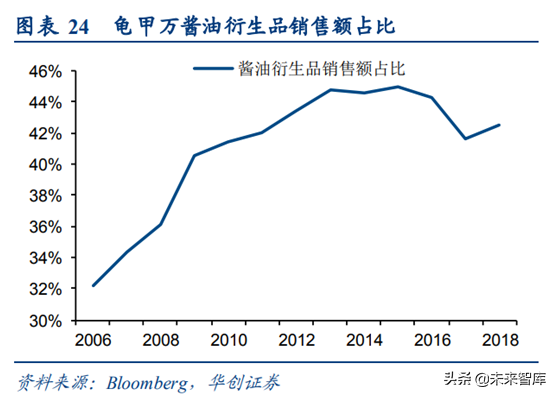

龟甲万传统酱油高端化,高附加值的功能性酱油占比提升。90年代,龟甲万推出了减盐酿造、全大豆酱油、有机酱油等高端产品;1998年龟甲万新增酱油衍生品业务线,主要产品为功能性酱油如烤肉酱、面条汤汁酱等,其使用较普通酱油更加便捷。相对于一般酱油,高端酱油价格高出约30%,酱油衍生品单位价格高出一般酱油一倍。2006-2018年,龟甲万酱油衍生品销售额占比从32.1%提升到42.5%,幅度达10.4PCTS。

(四)提高经营效率:成熟市场龙头的普遍策略

多数企业提高经营效率,降低成本费用以提高盈利能力。21世纪后日本陷入长期通缩,提价策略通常难以实施。在此时期,除优化产品结构外,多数企业选择提高经营效率,降低成本费用以提升利润率。譬如日本休闲零食龙头卡乐B专注于缩减成本、降低费用、提高效率,其净利率从2009财年的1.8%提升至2018财年的6.9%,朝日控股亦长期执行成本竞争战略,通过规模效应和协同效应降低成本,其净利率从2001年的1%提升到2017年的6.7%,具体分析请参照下文公司分析部分。

三、复盘七大食品饮料龙头发展:物换星移几度秋,几家欢喜几家愁

(一)朝日控股:从成本竞争战略到高端化、国际化战略

1、朝日控股:日本酒精饮料龙头

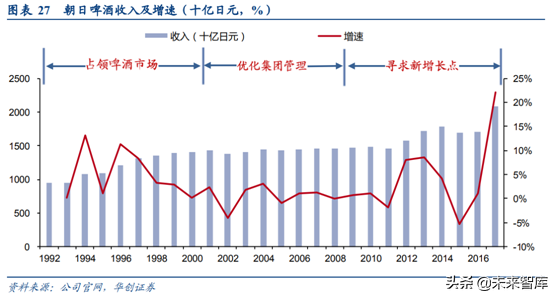

朝日控股是日本啤酒行业龙头之一,1993-2018财年公司净利润复合增速15.5%,市值复合增速7.4%。据其年报显示,2018财年朝日实现销售收入2.08万亿日元,净利润1410亿日元,近25年净利润复合增速为15.5%。公司业务分为酒精饮料、软饮料、食品和海外四个板块,分别占44.4%、17.1%、5.2%及28.4%。据年报数据显示,目前朝日在日本啤酒行业份额达37.4%,第二名麒麟市占率为34.4%,第三、第四名市占率分别为16.0%、11.4%,朝日在饮料行业份额达13.5%,排名第三。

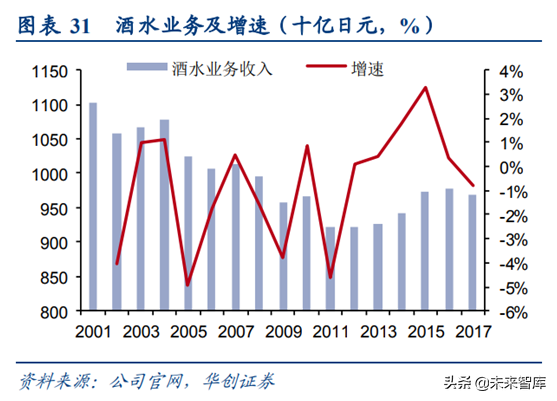

啤酒行业萎缩,朝日控股求变。90年代后,朝日啤酒的发展可分为三个阶段:1)占领啤酒市场(1992-2000年):大单品SuperDry推动朝日收入稳步提升,1992-2000年间朝日营收从9491亿日元增长至2000年的1.4万亿日元,复合增速达5.0%;2)优化集团管理(2001-2008年):啤酒行业萎缩,朝日酒水业务复合增速仅为0.3%。在此期间,朝日一方面发力饮料行业以减少对酒水业务的依赖,另一方面提高经营效率以提升盈利能力;3)寻求新增长点(2009年至今):2009年后朝日通过一系列并购与资本合作推动软饮料及海外收入快速增长,2010-2017年朝日营业收入从14895亿日元提升至20849亿日元,CAGR为4.9%。

2、产品创新及国际化战略助力增收

创新大单品SuperDry成就朝日龙头地位。1987年,朝日推出清爽型啤酒Superdry,因其创新性清爽而刺激的口感受到市场欢迎。1988年-2000年,Superdry销量从7500万箱增长到1.9亿箱,复合增速达8.1%,2000年SuperDry出货量已占啤酒市场34.2%,朝日啤酒市场份额从1988年的10%提升到2000年的45.6%,位居行业第一,其营收从1992年的9491.1亿日元增长到2000年的1.4万亿日元,复合增速达5.0%。

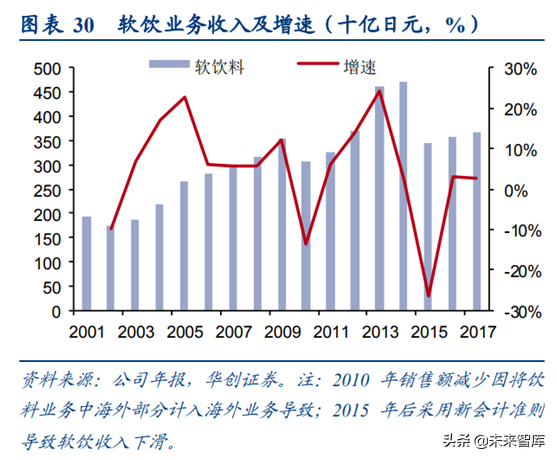

发力软饮板块应对啤酒行业萎缩。21世纪后日本啤酒行业持续萎缩,朝日酒水业务也从2001年的11016亿日元下降至2011年的9216.6亿日元。为应对市场萎缩,朝日发力软饮料板块以减少对酒水业务的依赖。2002-2009财年,其软饮料销售额从1737.7亿日元增长到3551.6亿日元,复合增速达10.8%。2012年收购可尔必思后,可尔必思销售量从1113万瓶增长到2017年的3834万瓶,CAGR达28.1%,朝日控股软饮料销售额从3708.4亿日元增长到2014年的4714.6亿日元,CAGR达12.8%。

外延式扩张助其寻找新增长点。2009年后朝日通过并购、入股、合资建立公司等方式寻找新增长点,公司陆续收购青岛啤酒(已经转让股权给复星),澳大利亚第二大软饮料公司Schweppes和马来西亚的第二大软饮制造商查理斯集团。2017年朝日完成对数家欧洲龙头啤酒公司收购,当年海外收入大幅提升。2011-2017财年,海外营收从942.2亿日元增长到6211亿日元,复合增速达36.9%,海外营收占比从6.4%提升到29.8%。

3、成本竞争战略及高端化战略提升盈利能力

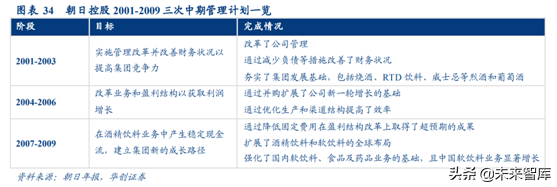

2001—2009年,朝日对内削减成本,提高效率加强其成本竞争力。2001年朝日发布首个中期管理计划,宣告削减成本、提升效率来优化其盈利。2002年朝日成立了“成本绩效管理部门”,当年通过优化采购、物流、生产程序减少成本250亿日元,占当年收入1.8%;2003年公司通过继续优化生产体系,提高自动售货机效率,进行组织结构变革等措施削减成本143亿日元,占当年收入1%。在之后的第二、第三个中期管理计划中,公司一方面继续削减成本、提升效率,另一方面通过多元化减少对啤酒业务的依赖。

2010年以后朝日对外并购整合,通过协同效应与规模效应削减成本、提高效率。2010年后朝日控股采取并购、入股、合资设立公司等方式积极扩张,譬如2010年朝日在马来西亚市场与嘉士伯合作,当年销量增长40%,收购矿泉水品牌OishiiMizu(日本市占率7%),收购可果美旗下饮料品牌RokujoMugicha,2012年收购乳酸菌饮料龙头可尔必思等。通过收购业内领先品牌及资本合作,朝日一方面迅速扩大市场产生规模效应降低成本,另一方面通过在采购、生产、渠道、销售上的协同效应提高效率进而削减成本。年报数据显示,2010-2015年间公司累计削减成本超过700亿日元,占2015年公司收入比例约4%。

2015年后公司积极布局高端化业务提高盈利。2015年公司提出企业长期愿景,大力推进国际化和高端化战略。其高端化的基础在于,一方面经济回暖及可支配收入提高带来消费意愿增强,另一方面成熟市场中消费者开始追求更高品质的产品。根据朝日年报披露数据显示,2017年全球高端及超高端啤酒销售额占比为38%,日本高端啤酒销售量占比为7.2%。为进军高端化市场,朝日实施以下三个策略:1)在国内提高产品附加值,譬如发布健康导向的食品和饮料产品;2)收购海外高端品牌,譬如收购英国排名第一的超高端品牌PeroniNastroAzzurro,捷克高端品牌PilsnerUrquell等;3)协同海外高端品牌的生产技术、品牌运营策略、市场营销策略以推进国内产品进一步高端化。

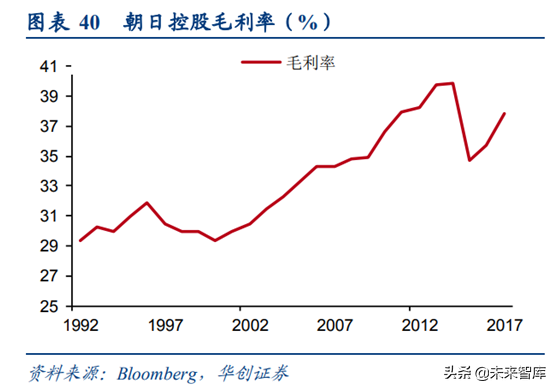

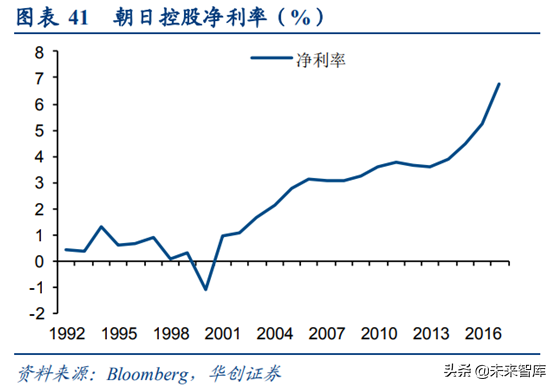

成本竞争战略及高端化战略持续提高盈利能力。通过推行降成本、提效率、高端化策略,朝日控股毛利率从2000年的29.3%提升至2014年的39.9%,2015年毛利率大幅降低系变更会计准则导致,若按原会计准则毛利率为40.75%。实施新会计准则后,整体毛利率从2015年的34.7%继续提升至37.9%。净利率方面,朝日净利率从2001年的1.0%大幅提升至2017年的6.7%。

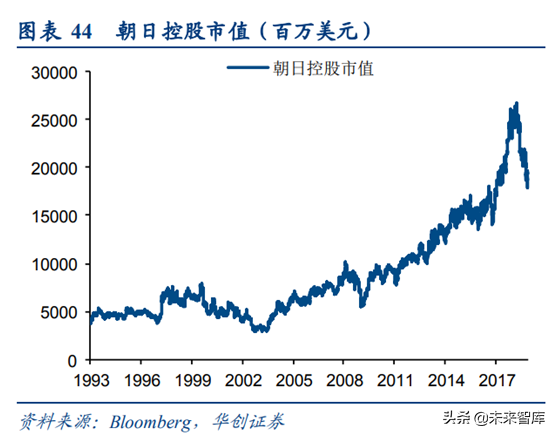

朝日相对收益明显,估值近年基本稳定在15-20倍区间。公司通过成本竞争策略提高盈利能力,推动其ROE从1993年的1.2%提升至2018年的13.6%,其股价相对日经指数表现较好,市值在2000年后稳步提升。2017年公司宣布提价带来高预期,市值持续走高,而后提价策略收效甚微,市值有所回落。公司估值在14倍至35倍之间,2001—2018年平均P/E在18倍附近,表现相对稳定。

(二)明治控股:长周期优化产品结构

1、明治控股:日本乳制品龙头

明治控股是日本乳制品龙头公司,2010-2018财年公司净利润复合增速为21.3%,市值复合增速20.3%。公司年报数据显示,2018财年公司实现销售收入1.2万亿日元,净利润612.8亿日元,近9年复合增速21.3%,市值1.2万亿日元,近9年复合增速为20.3%。公司业务分为食品和药品两个板块,占比为86%、14%,其酸奶、鲜奶、巧克力、口香糖、蛋白粉、奶粉和流食在国内市场份额排名第一。

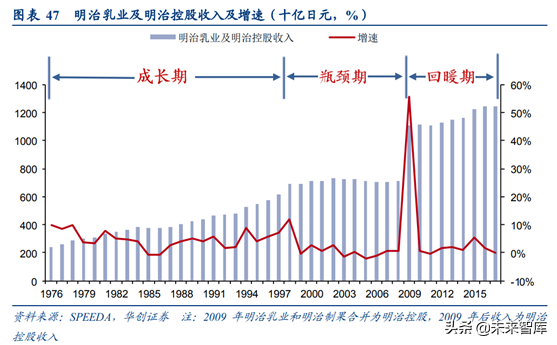

行业增长停滞,明治合并求变。明治控股的前身为明治制果和明治乳业,二者于2009年合并为明治控股。70年代至今,明治乳业发展可分为三个阶段:1)成长期(1976年-1998年):公司收入在行业成长期稳步增长,从1976年的2413亿日元增长至1998年的6923亿日元,CAGR为4.9%;2)瓶颈期(1998年-2008年):行业需求增速放缓,公司收入从2002年的7324亿日元下降至2008年的7114亿日元;3)回暖期(2009至今):明治控股成立后,2012年-2017年其收入从11265亿日元小幅提升至12409亿日元(受地震影响公司2011年收入小幅下滑)。

2、产品升级带动盈利能力稳步提升

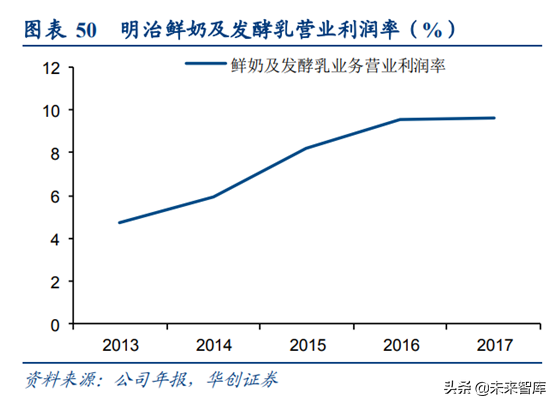

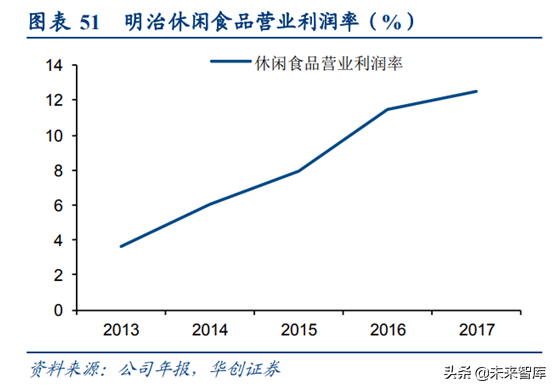

持续进行产品结构优化,聚焦高附加值产品。明治自上世纪70年代以来持续聚焦高附加值产品。1971年明治乳业发布“保加利亚”酸奶,产品富含保加利亚乳杆菌,主打健康和长寿,截至2018财年,明治保加利亚酸奶以43.5%的市场份额位居日本酸奶市场榜首。进入21世纪后,明治在白奶方面推出高端鲜奶品牌OishiiGyunyu,在酸奶方面推出“LG-21”,“R-1”和“PA-3”等高端功能性酸奶,2004-2017年间,公司高附加值牛奶占比从36%提升至82%,鲜奶及发酵乳业务营业利润率亦从2013年的4.7%提升至2017年的9.6%。除牛奶业务外,公司亦发力较高利润率的巧克力业务,2013-2017年,公司巧克力业务占休闲食品比例从56.7%提升至66.0%,其休闲食品营业利润率从3.6%提升至12.5%。

3、降低成本费用,提高经营效率

压低采购、生产、运输成本以降低上游成本。2008年明治设立“明治支持”项目,通过与奶农、可可豆种植户等上游供应商建立良好合作伙伴关系来保证上游原材料质量的并压低采购价格。此外,明治通过在泰国、印尼等亚洲国家市场中建立工厂降低人工成本及运输成本,截至2018年明治在欧洲、亚洲、美洲及非洲皆有分部,在除日本以外的亚洲地区设厂共11座。

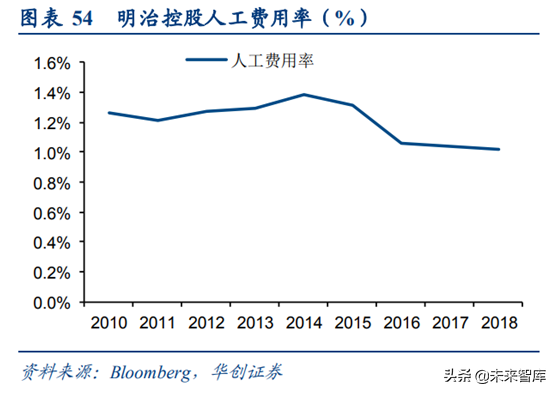

提高经营效率,有效控制销售及管理费用。公司制定一系列方案提高运营效率,譬如在明治制果与明治乳业合并后提高二者生产及销售的协同性,优化供应链系统等。此外,公司严格控制销售、管理及人工费用以降低费用率,2010-2018财年公司销售及管理费用率从29.0%下降到26.9%,降幅达2.1pcts,人工费用率从1.3%小幅下降到1.0%。

明治优化产品结构,提高经营效率的策略推动其盈利能力提升。2010-2018财年其毛利率从33.6%提升至36.7%,增幅为3.1pcts,净利润从130.9亿日元提升至612.8亿日元,净利率从1.2%提升至4.9%,增幅为3.7pcts,近两年净利率表现部分受非经常性损益拖累。

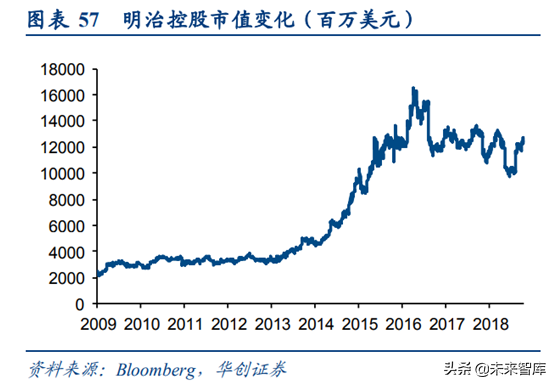

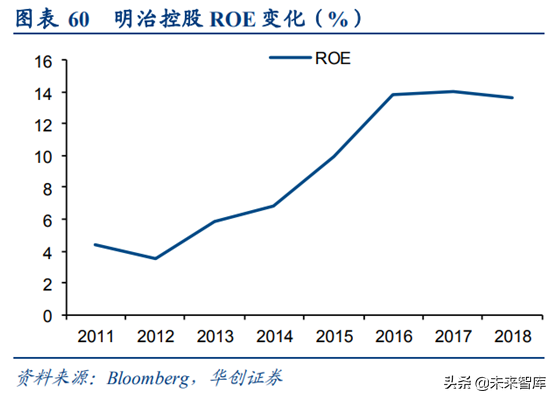

盈利改善促ROE提升,市值表现亮眼。明治控股通过控制成本费用,优化产品结构,提高经营效率改善盈利能力,其ROE从2011年的4.4%提升到2018年的13.6%,其市值从2009年的27亿美元增长至2019年的124亿美元,股价表现大幅好于日经指数,其2010-2018年平均市盈率在25倍左右。

(三)卡乐B:极致的成本竞争战略执行者

1、卡乐B:日本休闲食品龙头

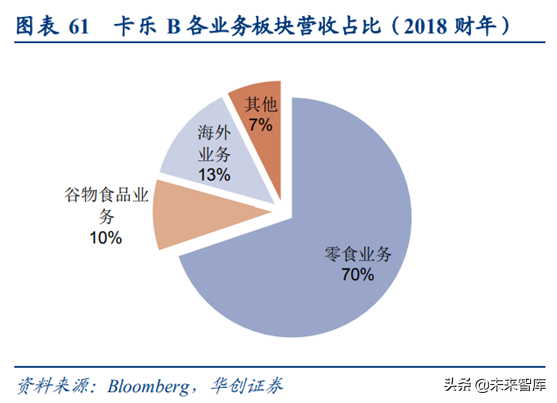

卡乐B是日本休闲零食行业龙头之一,2010-2018财年公司净利润复合增速为23.9%,市值复合增速30.4%。据其年报数据显示,2018财年卡乐B实现销售收入2516亿日元,净利润173亿日元,近9年复合增速为23.9%,市值4701亿日元,近9年复合增长率为30.4%。公司业务分为零食、谷物产品和海外三个板块,占比为69.8%、9.5%、13.4%。目前,其在日本零食市场份额为53.2%、谷物市场份额为40.3%,均排名第一。

增长遇瓶颈,改革求发展。卡乐B发展阶段可分为三个阶段:1)初创期(1949年-1975年):发布鲜虾片及面粉制零食,公司业务起步;2)成长期(1975年-2009年):推出薯片、薯条零食和水果燕麦片,收入稳步提升后遭遇瓶颈;3)改革期(2009年至今):受经济波动影响,公司营收在90年代末及21世纪初遭遇瓶颈。2009年后公司一方面积极推动新品开发及销售,另一方面提高经营效率、降低成本费用,其业绩稳步提升。

2、产品创新及国际化战略以扩大营收

重新定位旧产品,大力开发新产品。90年代卡乐B推出水果燕麦和薯条类零食,但该两款产品并未挽救其增长颓势。2009年后,卡乐B将早年推出的水果燕麦更名为富果乐水果燕麦并重新包装,定位于健康、方便的早餐代餐,瞄准职业女性和老年人,同时强调产品烘干而非油炸,富含铁、维生素、膳食纤维等优点。随后,卡乐B陆续推出乳酸菌水果燕麦、低糖低脂水果燕麦新产品、针对单身人士的健康一人餐和针对老年人的低盐零食,发力Jagabee薯条和谷物&豆类零食。2012-2018财年,富果乐销售收入从61.5亿日元增长到263.7亿日元,CAGR达27.5%,2018财年收入下滑系海外销售不佳所致。

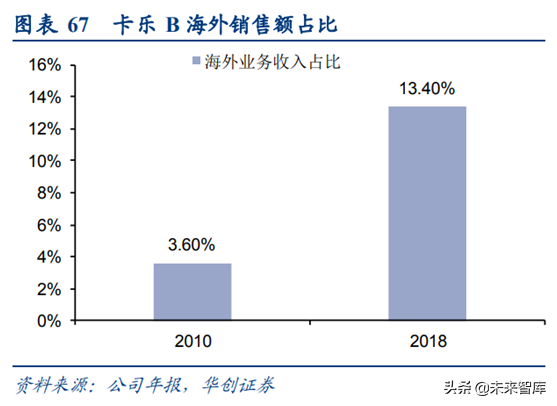

2010年后加速海外扩张。卡乐B于1967年首次将鲜虾片出口到美国,80年代后开始布局亚洲市场。自2010年起,卡乐B将国际化作为促进营收增长的重点手段,2010-2018财年卡乐B海外营收占比从3.6%提升到13.4%,目前其海外业务已拓展到了11个国家和地区。

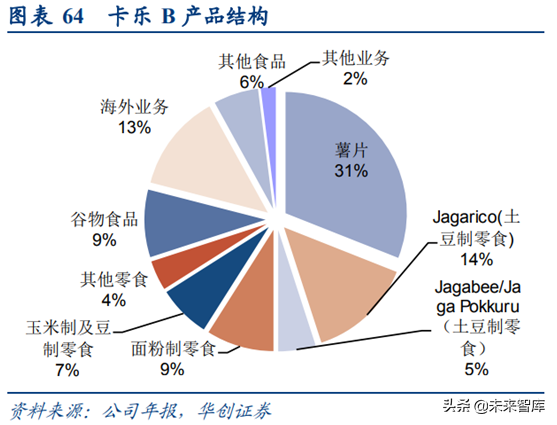

营业收入稳步提升,多款产品市占率第一。在产品创新及海外扩张策略推动下,2006-2018财年卡乐B营业收入从990亿日元增长到2516亿日元,复合增速达8.1%。市占率方面,2011-2018财年,卡乐B国内零食市场份额从48.5%提升到53.2%,谷物市场份额从22.8%提升到40.3%,在零食市场细分品类中,其土豆制零食份额从71.0%提升到76.9%,面粉制零食份额从51.1%提升到58.2%,玉米制零食份额从18.7%提升到20.7%。截至2018财年,卡乐B在上述品类市场中份额均排名第一。

3、降费提效战略提升盈利

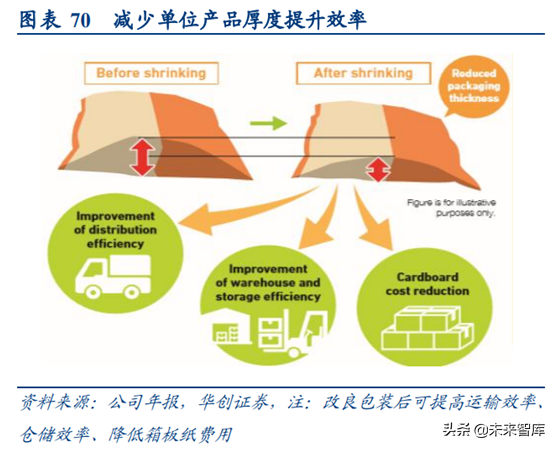

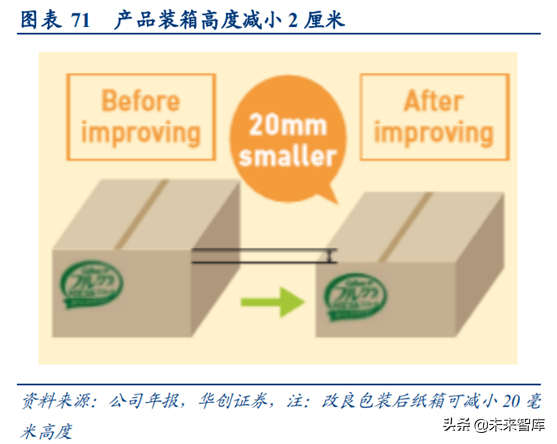

削减成本、优化生产及运输系统、加强协同提升经营效率。2009年卡乐B新CEO上任并实施降成本战略。同年,公司成立中心采购部,采购方式由原来各工厂分别采购变为由采购部集中采购,此举提高了对上游的议价能力,降低了原材料及设备采购价格。此外,公司逐渐将7个地区的业务线整合成3个,同时重新调整各工厂的产品线,优化生产结构以提高产能利用率,截至2015年公司产能利用率已接近90%。与此同时,公司仍积极推进自动化、标准化生产方式,加强各工厂之间协同效应,提高运输及仓储效率(譬如公司缩减产品包装厚度及装箱高度以提升运输、仓储及装箱效率)。通过以上举措,公司经营效率逐渐提升,2011-2015财年公司通过提高生产效率共减少成本约107亿日元,每年所节约成本占当年营收比例约为1%-1.5%,单位员工销售额从2009财年的5170万日元提升至2018财年的6624万日元。

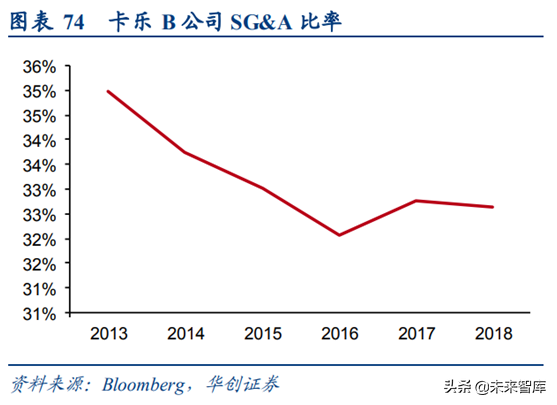

降低管理费用,控制资本支出。2013年卡乐B提出降低费用率战略,通过推进管理透明化、流程标准化、办公效率化降低相关费用率。2013-2018财年,卡乐B的SG&A比率从35.0%下降到32.6%,其中劳务费用率从8.9%下降到7.0%。除此之外,公司着手控制资本支出减少折旧摊销额,2010-2018财年其折旧摊销额占销售额比例从5.7%下降到3.2%。

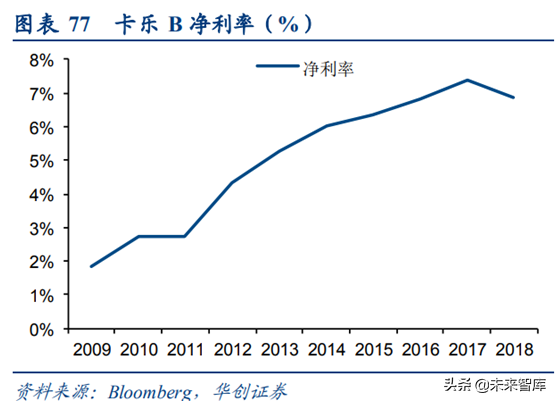

降费提效战略大幅提升盈利能力。自2009年以来,公司通过降成本、提效率、降费用战略提升其盈利能力。2009-2018财年,卡乐B毛利率从35.2%提高到43.3%,幅度达8.1pcts。公司净利润从25.2亿日元提升至173.3亿日元,CAGR为23.9%,净利率从1.8%提升至6.9%,提升幅度达4.9PCTS。

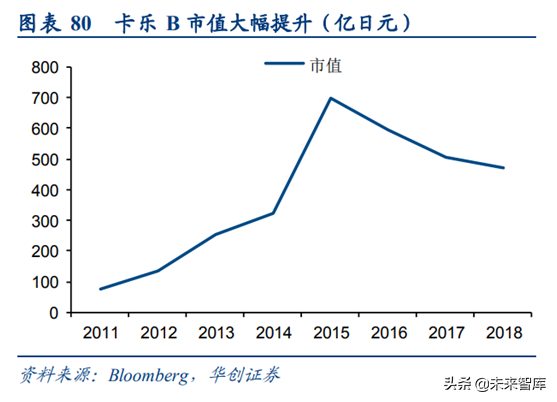

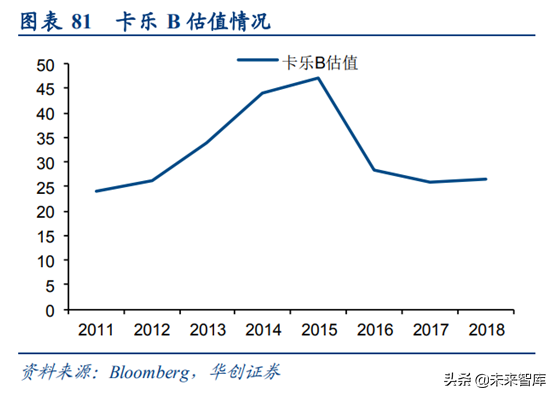

ROE提升明显,市值股价表现亮眼。得益于盈利能力提升,2010-2018财年公司ROE从9.0%提升到13.1%,提升幅度达4.1PCTS,其市值从2011年的734亿日元提升至2018年的4701亿日元,股价表现亦大幅优于日经指数,近8年平均估值在32倍左右。

(四)龟甲万:海外扩张保障业绩稳定增长

1、龟甲万:日本酱油龙头

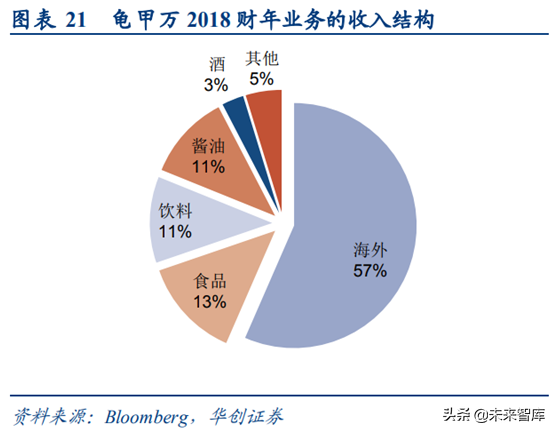

龟甲万为日本酱油、豆奶行业龙头,1992-2018财年其净利润复合增速为6%,1994-2018财年市值复合增速为6%。其业务分为酱油板块、食品板块、饮料板块、酒水板块及生化、物流等板块。公司年报显示,2018年龟甲万实现销售收入4306.0亿日元,其中海外业务销售占比为59%,归母净利润238.5亿日元。截至2017年,龟甲万占日本酱油市场份额33.5%,占日本豆奶市场52.2%。

2、国际化是其收入增长主要动力

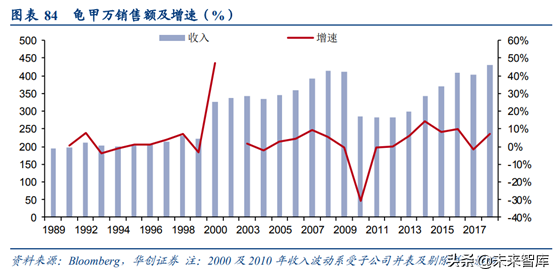

龟甲万收入增长较为稳健,国际化为主要增长动力。20世纪末日本酱油需求持续下滑,为应对国内酱油市场萎缩,公司发力国际化战略增收,其海外业务占比则从1997财年的28%提升到2018财年的59%。剔除2000年及2010年子公司并表及剔除并表影响,龟甲万营收在90年代至今的绝大多数时候表现稳健,2006-2008及2014-2016财年收入快增受益于海外业务快速增长。

3、国际化及产品高端化提升盈利能力

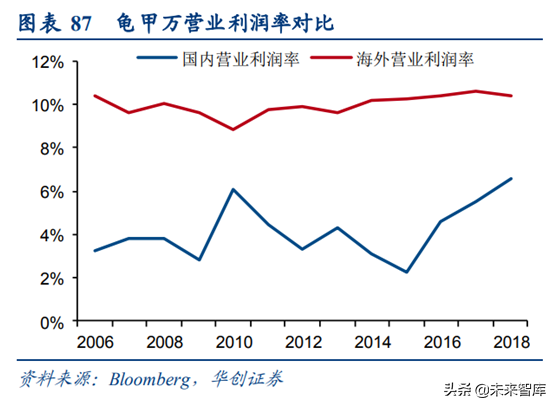

国际化及产品高端化提高盈利能力。2011年以前龟甲万净利率大多维持在2.5%-3.5%之间,主要系海外业务扩张及国内市场竞争激烈带来的费用率高企所致。2011年后,公司加大产品高端化力度,在酱油业务上主推“AlwaysFresh”系列高附加值产品并同时发力高利润率的汤汁和酱汁产品。此外,2012年后利润率较高的海外业务快速发展亦提高公司盈利能力。2011-2018财年,龟甲万净利率从2.7%提升至5.5%。

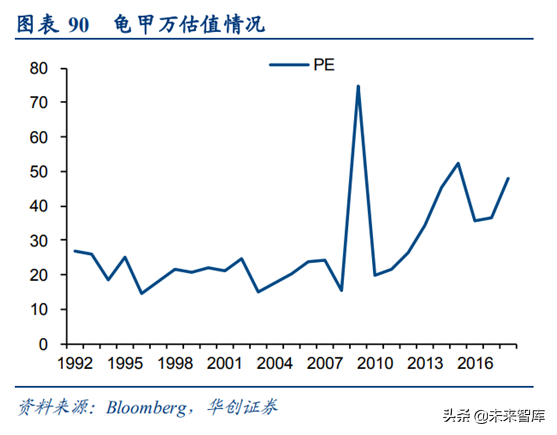

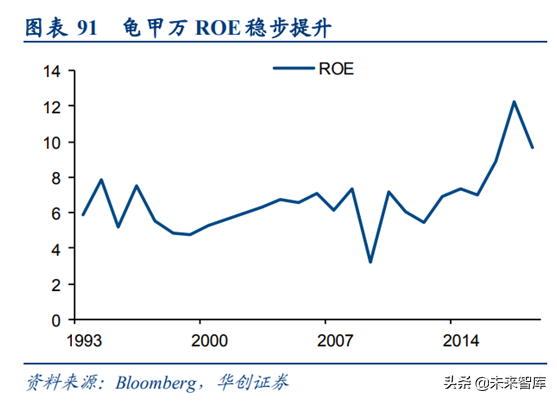

2005年后龟甲万股价大幅跑赢日经指数,2011年至今ROE稳步提升。2005年后龟甲万市值稳步提升,股价相对收益逐渐提高,其背后原因为公司并购罐头公司DelMonte及豆奶生产商KIBUN带来高预期所致。估值方面,剔除2009年剥离可口可乐合并报表因素,公司2011年以前估值在25倍附近波动,2011年后估值提升或与其海外扩张顺利带来高预期所致。前期海外业务扩张及国内市场竞争激烈带来的费用率高企使得公司盈利能力较弱,ROE长期处于低位,2011年后得益于公司高端化及发力高利润海外业务战略,公司ROE从2011财年的6.0%提升至2017财年的12.3%。

(五)山崎面包:多元化及国际化进展相对乏力

1、山崎面包:日本烘焙面包行业龙头

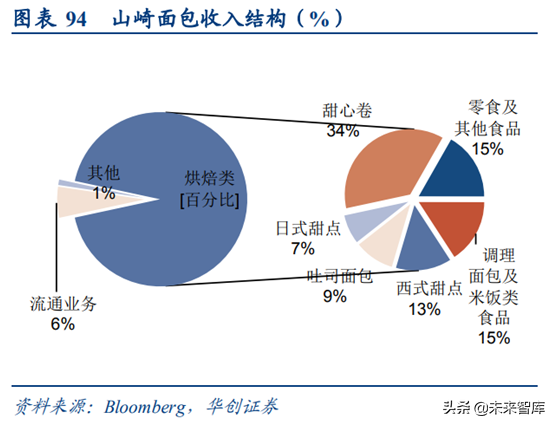

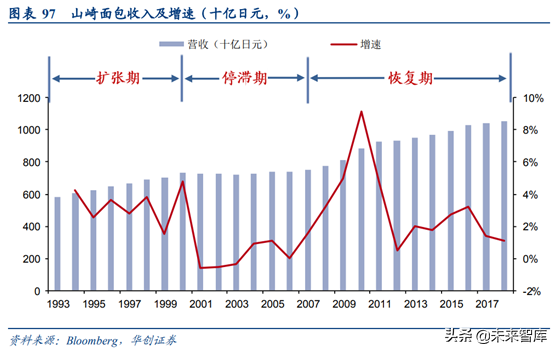

山崎面包是日本烘焙面包行业龙头之一,1993-2018财年业绩复合增速为2.52%,市值复合增速为1.34%。2018财年,其实现营业收入1.05万亿日元,净利润251.06亿日元,近25年复合增速分别为2.39%、2.52%。据其官网数据显示,公司业务分为烘焙面包和零售两个板块,其中烘焙面包营收占比超过90%,烘焙面包板块中,甜心卷、调理面包及米饭制品、零食及其他食品营收占比靠前,分别为34%、15%、15%。2018财年公司在日本面包市场份额为24.2%,排名第一,第二名市占率为15.5%。公司供货终端数量超11万个,主要分为山崎便利店、山崎商店、超市、便利店、一般商店及其他授权渠道,其中超市、便利店和一般商店占比超90%,山崎便利店及山崎商店占比较小,以加盟形式为主。截至2018财年,公司旗下面包点心房不二家及法式生活数量为1133家,以加盟形式为主。

山崎面包成立于1948年,受益于战后大米短缺以及西式饮食习惯的普及,50-70年代规模迅速扩大。进入90年代后,公司发展可分为三个阶段:1)扩张期(1990-2000财年):公司通过丰富产品品类、提高产品附加值及扩张渠道终端增收,1993-2000财年,公司营收复合增长率为3.34%;2)停滞期(2001-2007财年):2000年发生两起面包霉菌事故,多个工厂关闭,此后公司收入增长几乎停滞,7年间营收复合增速仅为0.38%;3)恢复期(2008财年至今):公司对面包产品进行改良并发力商超渠道推动营收增长,11年间营收复合增速为2.85%。

2、多元化、国际化扩张缓慢,公司营收增长乏力

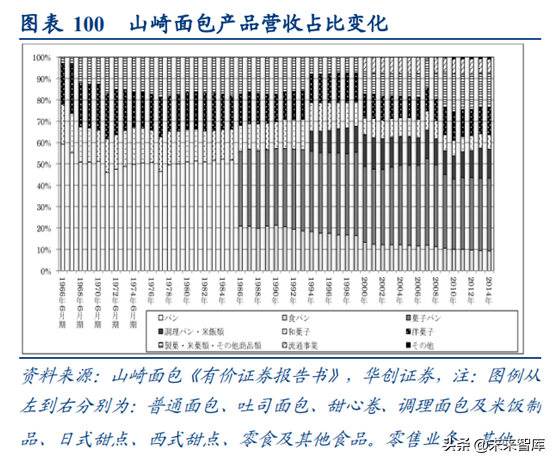

多元化、国际化未见进展导致营收增长乏力。80-90年代公司一方面扩张渠道终端数量,另一方面陆续推出甜心卷、调理面包及米饭类产品推动营收增长,1985-2000年公司面包米饭类业务从1000亿日元左右增至4600亿日元左右,CAGR为10.7%。21世纪后市场逐渐饱和,终端扩张速度放缓。公司虽进行多元化及国际化扩张,但进展不佳,其烘焙、点心及米饭类业务占比长期在90%以上,非主营业务未有起色,此外虽然公司在80年代便开始国际扩张,但收效甚微,截至目前公司仅有18个海外分支机构,海外业务占比一直低于10%以下。

3、产品结构优化提升毛利率,费用率高企拉低净利率

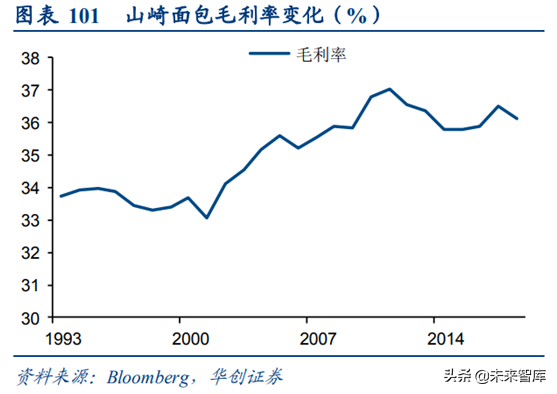

高附加值的甜心卷、调理面包及米饭制品业务推动其毛利提升。80-90年代,山崎面包推出甜心卷、调理面包及米饭制品,其中甜心卷主打优质原材料及良好口感,其附加值较普通面包有所提升,调理面包及米饭制品则主要供给便利店售卖,销售价格均高于其他渠道,21世纪后公司在普通吐司基础上推出“皇家”高端吐司系列,进一步拉高产品附加值。截至2018财年,公司甜心卷、调理面包及米饭制品营收占比分别达34.1%、14.7%,1993-2011财年公司毛利率从33.73%逐步提升至37.03%,2011年后,由于小麦等原材料价格不断上涨,毛利率略有回落。

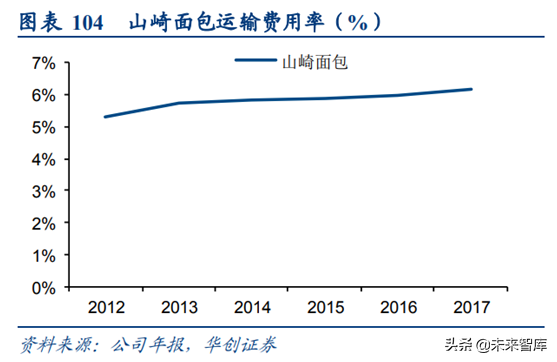

费用率高企导致净利率提升效果不佳。1992年以来山崎面包净利率一直在3%以下,2000年因食品安全事件召回产品导致净利率大幅下降,此后公司净利率长期处于低位,其主要原因为公司费用率高企并长期稳定在33%附近,拆分来看:1)公司发力超市渠道导致进场费提升。公司超市渠道从2008年的15306家提升至2017年的19344家,截至2018年超市数量占其所有终端总数17.3%;2)运输费用率控制不佳。1996-2018财年,山崎面包运输费用率从2.16%提升至6.33%,近六年平均运输费用率为5.81%,而同样对运送新鲜度有要求的明治控股近六年运输费用率仅为3.79%;3)人工费用率高企。期间公司人工费用率始终超过13%,而卡乐B人工费用仅为5.93%。

股价小幅跑赢大盘,市值表现较为平淡。受累于公司长期以来较低的净利率水平,公司资本市场表现平平。1993-2018财年,山崎面包市值复合增速仅为1.34%,股价小幅跑赢日经指数,ROE从8.44%下降至4.88%,下降幅度达3.56PCTS,估值中枢在30倍附近。

(六)伊藤园:成本费用控制不佳拖累盈利

1、伊藤园:日本茶饮龙头

伊藤园是日本茶饮料行业龙头,1994-2018财年公司净利润复合增速9.2%,市值复合增速6.5%。据其年报数据显示,2018财年公司实现销售收入4947.9亿日元,净利润125.5亿日元,近25年净利润复合增速为9.2%。公司业务分为茶叶与饮料、餐饮两个板块,占比为92.1%、6.6%。

90年代至今,伊藤园的发展可分为三个阶段:1)高速发展期(1994-2008年):1985年伊藤园推出世界首款罐装绿茶(煎茶),而后开创性地推出瓶装茶饮产品,因其便捷、健康取得了积极的市场反响,1994-2007年,公司营收从857.6亿日元增长至3102.0亿日元,复合增速达10.4%;2)瓶颈期(2008-2011):茶饮市场饱和,公司因业务较单一增长遭遇瓶颈;3)改革期(2012年至今):2012年后伊藤园加快海外扩张进程,同时积极发展餐饮业务,2012-2018财年,公司营收从3692.8亿日元增长至4947.9亿日元,复合增速达5.0%。

2、公司国内增长放缓,多元化、国际化求变

21世纪日本茶饮市场逐渐饱和,公司因业务单一增长放缓。90年代伊藤园瓶装茶饮热卖推动公司收入快速增长。进入21世纪后,日本饮料市场增长放缓,2000-2017年饮料市场规模从3.54万亿日元增长到3.77万亿日元,CAGR仅为0.37%,茶饮市场在2005年后亦稳定在9000亿日元附近。伊藤园饮料业务收入约占公司总收入85%,2008年后其,其饮料业务增速降至4%附近,其绿茶饮料业务收入亦稳定在1400亿日元附近,其背后原因是:1)饮料市场饱和;2)竞争对手如三得利、麒麟等公司发力茶饮业务;3)消费者口味多元化,茶饮受到其他饮料品类消费分流影响。

发力国际化、多元化提振收入表现。1987年伊藤园在美国成立海外分公司开启其海外布局。随后伊藤园专注于国内业务,其海外业务发展缓慢,截至2012财年公司仅在美国、澳大利亚、中国及新加坡等4个国家设立8个生产销售点,海外收入占比仅为2%。2012财年后,伊藤园国际化进程开始提速,2012-2018财年,公司海外收入从73.9亿日元增加至405.7亿日元,复合增速为32.8%,海外收入占比从2.0%提升至8.2%。除国际化外,伊藤园亦积极进军餐饮及其他业务,其非茶叶及饮料业务占比从2010财年的4.8%提升至2018财年的7.9%。

3、成本费用控制不佳致净利率处于低位

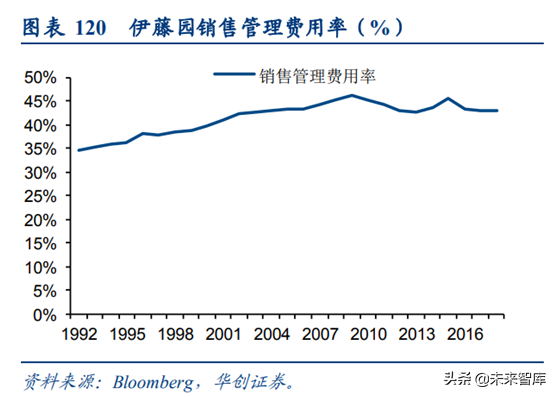

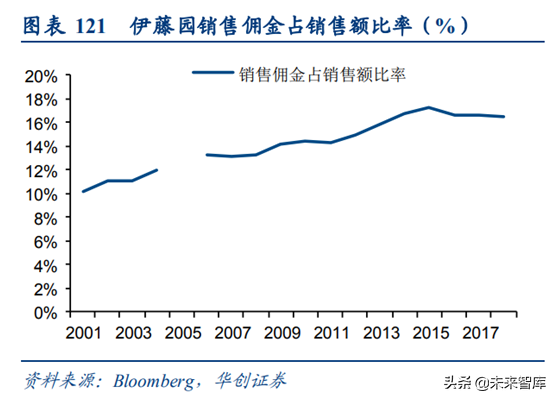

2007年后公司盈利能力有所下降。2007-2018财年公司毛利率从51.5%下降至47.3%,其背后原因是一方面行业竞争加剧导致销售价格下降,另一方面原材料及能源价格上涨导致PET瓶生产及运输成本提升。此外,虽然公司在经营计划中多次提到提升运营效率、控制成本费用策略,但收效甚微,其销售及管理费用率仍然维持高位,销售佣金占收入比依旧稳步提升,净利率在2007年后亦处在3%以下。

ROE有所下滑,长期看市值股价表现稳定。ROE方面,由于缺乏新的盈利增长点、成本费用控制效果不佳,伊藤园盈利能力有所下滑,其ROE从2001年的18.2%下降至2017年的10.5%。市场表现方面,90年代茶饮业务高速发展带来市值和估值的大幅提升,其股价亦大幅跑赢大盘,2014年后公司陆续收购北美咖啡种植及运营公司DLTC并利用其渠道扩张北美市场,收购自动贩卖机公司NEO加强国内产品渗透,此外公司多元化、国际化尝试带来预期走高,市值稳步增长至2019年的39.3亿美元,股价和估值亦有所提升。

(七)养乐多:海外稳步扩张,“养乐多女士”撑起半边天

1、养乐多:乳酸菌饮料龙头

养乐多是日本乳酸菌饮料行业龙头,1994-2018财年公司净利润复合增速为2.5%,市值复合增速6.3%。据其年报数据显示,2018财年养乐多实现销售收入4016亿日元,净利润341亿日元,近24年复合增长率为2.5%,市值120亿美元,近24年复合增长率为6.3%。目前,公司业务分为国内食品及饮料、海外食品及饮料、药品、其他(化妆品等)四个板块,占比分别为49%、40%、6%、5%。

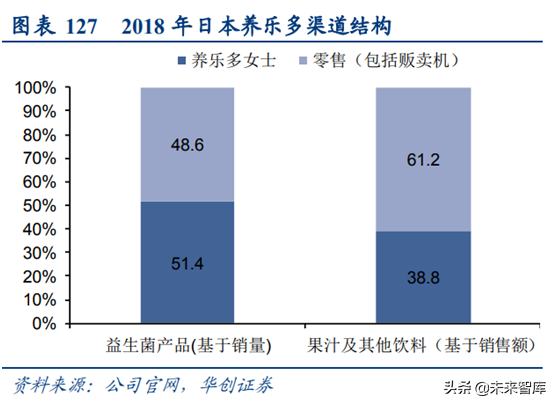

养乐多的销售渠道可分为两类:1)零售渠道:通过超市、便利店、自动贩卖机销售;2)家庭配送:1963年养乐多推出“养乐多女士”家庭配送服务,消费者电话下单后养乐多女士送货上门,向其普及肠道保健和益生菌健康知识。该模式优点在于公司通过上门销售可进行有效的消费者教育,培育用户粘性,缺点在于其人工成本也相应较高。而后,养乐多女士逐渐成为公司营收增长的主要渠道,2018财年公司益生菌产品的销售渠道中,养乐多女士销售占比为51.4%,在果汁及其它产品的销售中,养乐多女士销售占比为38.8%。

2、国际化战略助力营收增长,“养乐多女士”撑起半边天

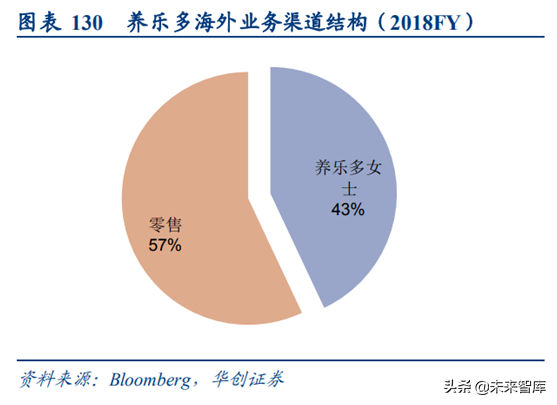

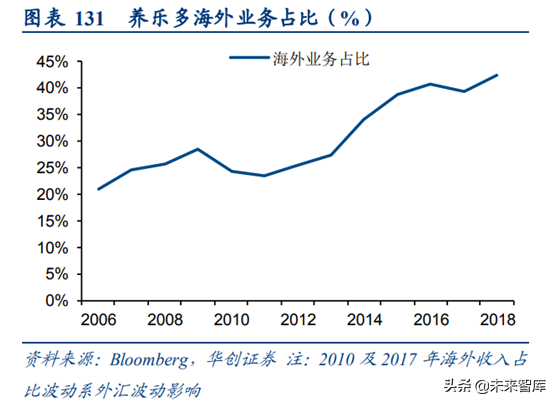

养乐多致力于海外布局,2013年后国际化进程加速。1964年养乐多第一家海外分公司在中国台湾成立,开启亚洲市场布局,90年代后进一步扩张至欧洲。为应对国内市场饱和,2000年后养乐多继续进军美国、中国、印度等市场,养乐多女士体系在海外扩张中仍起到关键作用,截至2018年6月,养乐多女士贡献了43%的海外销量,零售贡献了57%的海外销量。2013年后公司国际化进程加速,得益于特有的“养乐多女士”销售体系及海外商超、便利店扩张的推进,2013-2018财年间公司海外收入从975.4亿日元增长到1704.8亿日元,复合增速达11.8%,海外收入占比从27.4%增长至42.5%。目前,养乐多海外业务已拓展到37个国家和地区,日销量超过3900万瓶,产品覆盖人数也由2000年的5.7亿增长到2017年的21.4亿,增幅达258%。

3、海外产品结构优化提升盈利能力

养乐多海外产品结构优化,在国际化过程中盈利能力有所提升。1995财年至今养乐多毛利率亦从1994财年的45.0%提升到2018财年的57.3%,结构优化效果明显,2005-2009年毛利率下滑系原材料价格上涨及折旧增加等因素导致。费用率方面,养乐多费用长期维持在46%附近,其中销售费用及人员工资占比相对较大,2018财年分别占收入22.4%、10.0%。净利率方面,2013财年公司国际化加速后,产品结构优化带来的毛利率提升推动净利率从2013财年的4.3%提升至2018财年的8.5%。

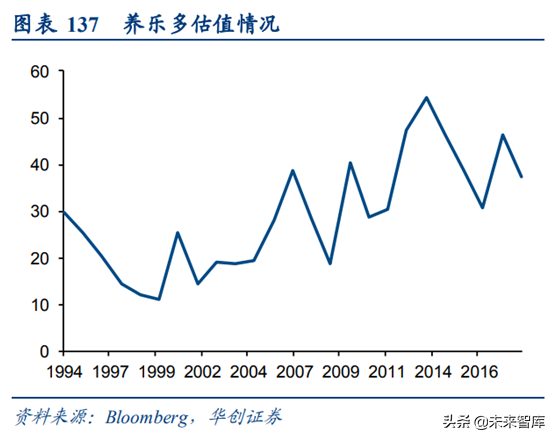

市值稳步提升,股价表现优于日经指数。随着公司海外业务的稳步扩张,其收入及利润稳步增长,盈利能力有所改善,ROE从6.8%增长到9.8%。资本市场表现方面,公司21世纪后市值稳步提升,股价亦大幅跑赢日经指数,2013年国际化加速后资本市场表现亮眼,2014年后大股东达能折价减持致股价有所波动。估值方面,公司估值自1994年以来呈向上趋势,估值中枢在30倍附近。