蔚来,一家挣扎求生的千亿上市公司|瞰见

3月10日,蔚来登陆香港联交所,成为第三家在中美两地上市的车企。12日收报146.4港元,总市值2443.42亿港元,在所有中国车企中排名第二。

同时,蔚来已向新加坡交易所提交上市申请。在可预期的未来,它将成为中国首家三地上市的车企。

然而,表面的荣光并不能掩盖真实的风险。在向港交所提交的370页的上市文件中,蔚来用了87页的篇幅披露风险因素。

其中包括了融资、成本、盈利、架构、制造、供应链、能源服务、商业模式等多达112项的风险和预警。

风险与不确定性依然是蔚来难以摆脱的两个关键词。如李斌在《2020,A New Beginning》所言“很长时间内,蔚来都是一家求生存的创业公司”。

本文逻辑:

一.蔚来为何不能降价?

二.从代工模式到自建工厂

三.BaaS模式背后真相

四.李斌与马斯克异同

为什么不能降价?

“特斯拉降价,蔚来不会降,因为没有降价空间,我们是负毛利,所以只能把服务做好。”这是在2020年1月,当李斌被人问到“是否会降价”时给出的答案。

那时,特斯拉上海工厂已经投产,国产Model 3的价格降至30万元以内,而蔚来卖得最好的车型ES6的补贴后售价也要33.8万元。

定价更高,却是负毛利率。2019年蔚来累计交付20,565辆,汽车销售为73.67亿元,制造成本却高达90.96亿元。这意味着它的整车毛利率为-10%,每卖出一辆就亏损3.5万元。

“我们要尽快提升毛利率。合理的毛利率是公司健康运营管理的起点,没有合理的毛利,就没有自我造血能力。”

“毛利率提升是整个公司所有部门的事,请大家群策群力,抓好每一个运营的执行细节,不放弃每一分钱的毛利提升机会。”

在2020年开年的内部信中,李斌将提升毛利率列为公司的核心经营目标和所有部分的责任。

经历了2019年的至暗时刻后,蔚来在2020年转危为安。2020年2月和3月,蔚来发售4.35亿美元可转债,并于4月获得合肥国资的70亿元投资。

新车型开始交付,交付量快速提升。2020年4月,蔚来交付全新ES8,并于9月交付第三款量产车EC6。2020年全年,蔚来累计交付43,728辆,同比增长113%。整车毛利率由2019年的-10%提升到12.7%。

“经过一年调整的蔚来已经逐步回到正轨,从ICU转到普通病房了。”李斌在2020年7月的一次采访中说道。

正当蔚来恢复元气的时候,挑战再次降临。2021年1月,特斯拉Model Y长续航和Performance分别降至33.99万元和36.99万元,降幅超过30%。

面对新的价格战,李斌从容了不少。他表示,特斯拉是要成为大众,而蔚来会坚守豪华品牌定位。

“就是BBA燃油车卖多少钱,蔚来电动车卖同样的价格,比他们服务、性能更好,智能化程度高,这是蔚来的总体策略。”

坚守豪华品牌定位是一个充分的理由,但另一个事实是,时至今日,蔚来在财务上依然不具备降价空间。2021年前三季度,蔚来汽车销售收入239.54亿元,制造成本192.3亿元,整车毛利率19.7%。

尽管整车毛利率步入正轨,但受到营业费用快速增长的影响,蔚来依然无法实现盈利。2021年前三季度,蔚来的营业费用高达71.73亿元,同比增长63%,远超同期交付量和营收增速。

大部分营业费用被蔚来用来扩张销售和服务网络。截至2021年12月底,蔚来中国143个城市营运37家蔚来中心和321家蔚来空间。在139个城市开设了54家蔚来服务中心和181家第三方授权服务中心,部署了777座换电站和3,404根超充桩,为用户提供服务无忧、保险无忧等服务套餐。

一方面是难以提升的整车毛利率,另一方面是持续增长的营运费用,最终使蔚来难以在短期内实现盈利。2021年前三季度,蔚来累计亏损18.74亿元,官方预计“2021年全年亏损不超过42亿元”。

从代工模式到自建工厂

整车毛利率面临天花板,与蔚来的生产制造模式和供应链集中度密切相关。2016年5月,蔚来与江淮签署协议。根据协议,蔚来负责车辆的开发、工程设计、供应链管理、制造技术和质量管理,江淮负责零件组装和营运管理。

“车辆生产制造阶段由江淮汽车完成,车辆生产前端的研发以及生产后的销售环节均由蔚来单独完成。”李斌认为,寻找车企合作的初衷是“让专业的人做专业的事”。

代工模式的优势在初期显而易见。当竞争对手们还在艰难地自建工厂时,蔚来却成功地避开了“双资质”的限制,首款量产车ES8顺利投产,并成为首家交付量破万的新造车企业。

然而随着时间的推移,代工模式逐渐成为提升毛利率的阻碍。其中一个重要原因是,蔚来需要向江淮支付代工费。

从2018年4月到2021年9月,蔚来共支付了13.47亿元代工费,期间交付142,036台,这意味着江淮每为蔚来代工一辆车,蔚来就需要支付1万元左右的代工费。

如果将这笔费用反馈给消费者,那么每辆车可在当前基础上再降1万元,如果体现在上市公司的财报中,那么毛利率可在2021年前三季度的水平上(19.7%)再提升2-3个百分点。

整车毛利率难以提升的另一个原因在于供应链。与制造经验丰富、规模庞大的传统车企相比,蔚来的供应链过于集中。

2021年前三季度,蔚来前五大供应商占采购金额接近35%,其中最大的供应商宁德时代占据了21%,另外四家各占2%-6%。“ES8、ES6、EC6、ET7、ET5各使用了大量从供应商采购的零部件,其中许多目前为该零部件的单一来源供应商。”

依赖单一供应商削弱了蔚来的议价能力,也带来了生产制造和按时交付的风险。2021年3月29日,由于芯片短缺,江淮-蔚来工厂停产5天。8月,由于马来西亚爆发疫情,导致供应链紧缺,江淮-蔚来工厂产能再次受到严重影响。

与蔚来相比,特斯拉最初就没有考虑代工,而是直接选择了自建工厂。这与特斯拉的愿景不无关联,更与马斯克所处的市场环境、商业环境和政策环境密切相关。

2009年,一场富豪云集的饭局上,马斯克与查理·芒格共进午餐,芒格向整个餐桌的人讲述了特斯拉失败的各种可能方式。

马斯克听后非常难过。他告诉芒格:“我同意所有这些理由,我们可能会死,但无论如何都值得尝试。”

马斯克受到了芒格的无情数落,但却得到了奥巴马的赏识和支持。2009年,奥巴马参观特斯拉总部后,美国能源部为其提供了4.65亿美元的低息贷款。

2010年6月,特斯拉登陆纳斯达克,募集资金1.84亿美元。资金充足后,特斯拉收购了丰田在加州的工厂,并将其改造为弗里蒙特超级工厂。第一台Model S、Model X、Model 3和Model Y,第一块4680电池均在弗里蒙特工厂下线。

由于缺乏制造经验和订单数量,特斯拉在最初几年持续亏损。从2012年到2017年,累计录得亏损接近43亿美元。那几年,特斯拉只能依靠股权融资、可转债和银行贷款艰难度日。

转机出现在2019年。这年1月,特斯拉上海工厂破土动工,这是中国首家由外资100%持股的车企。此外,多家中资银行分三次为其提供了接近190亿元的贷款。

廉价的劳动力和本土供应商使上海工厂制造成本大幅下降,整车毛利率持续提升。从2019年到2021年,特斯拉整车毛利率由21.2%提升至29.3%。

高效的内在体现是毛利率的提升,外在表现是持续的降价。2019年5月至今,Model 3标准续航升级版由32.8万元降至26.5652万元。2021年1月至今,Model Y长续航版由48.8万元降至35.79万元。

降价提升了交付量和市占率。2021年,特斯拉累计交付936,222辆,同比增长87%。而在同年,全球市场累计销售将近650万辆新能源汽车,这意味着每卖出一辆新能源汽车,就有一辆是特斯拉。

降价也搅动了中国市场,特斯拉成为所有新能源车企必须要面对的一条“鲶鱼”。作为特斯拉的竞争对手之一,蔚来清醒地意识到代工模式的先天不足和供应链的潜在风险,并开始着手弥补。

2021年3月,蔚来与江淮成立“江来先进制造技术(安徽)有限公司”,蔚来持有49%股权。随后,蔚来与江来订立新的生产协议,代工订单由江淮转移到了新成立的合资公司。

同时,新协议降低了单位代工费。2019年,蔚来需要向江淮支付的11,383元/台的代工费。这一数字在2021年迅速下降,2021年Q1为8,738元/台,Q2为8,143元/台,Q3为7,271元/台。2021年前三季度的单位代工费相较2019年下降接近30%。

“尽管根据新协议收取的每辆汽车成本较低,但由于汽车交付量不断增加,新协议使江淮汽车得以从合作中获取更多收入,我们认为此举将促进我们与江淮长期互惠的合作关系。”

江淮接受了蔚来的提议。2021年10月,江淮-蔚来工厂启动扩建项目,年产能由12万辆提升至24万辆,并于2022年上半年完成。同时,工厂得以 “从2021年5月至2024年5月继续制造ES8、ES6、EC6、ET7及筹划中的潜在其他蔚来车型”。

尽管蔚来仍在公开场合和文件中继续宣传代工模式的灵活度和可扩展性,但实际情况是,除蔚来和小鹏之外,主流新造车企业大多都已自建工厂,而蔚来和小鹏也开始松动。

2021年4月,蔚来合肥新桥产业园第二工厂破土动工。与江淮-蔚来工厂不同,新桥第二工厂100%属于蔚来中国。“预计年产能最高为30万辆,并预计于2022年第三季度开始在我们的新工厂生产汽车。”

针对供应链的潜在风险,蔚来也在尽力化解。“我们积极培养与具有创新技术能力及成本优势的供应商之间的伙伴关系,从而提高我们供应链的竞争力及创新能力。”

原本蔚来的主要芯片供应商为Mobileye和英伟达,而在2021年,蔚来将高通纳入车型的芯片供应商行列中。此外,蔚来已经为ES8选择了多个宁德时代之外的电池供应商来源。

BaaS背后真相

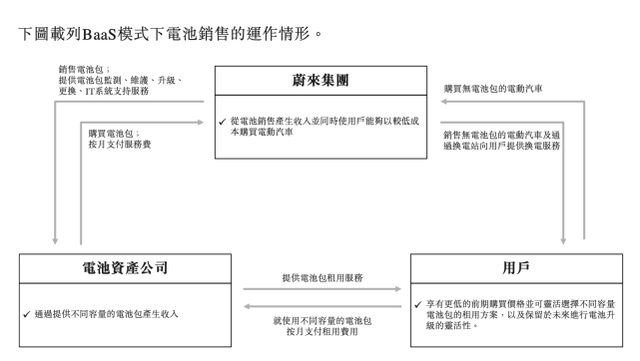

“BaaS模式将大大降低消费者的购车门槛。选择BaaS购买蔚来的用户,车辆售价将直接减少7万元。”2020年8月,BaaS发布会上,李斌着重强调了它的降价作用。

BaaS全称“Battery as a service(电池租用服务)”,它使用户可分开购买电动车并租用电池。购买ES8、ES6、ET7或ET5并租用BaaS服务下的标准续航电池,每月支付980元/月的电池租用费,就可在补贴后售价的基础上再降7万元。

BaaS使ES8的售价由47.6万元降至40万元,ES6的售价由35.8万元降至28.8万元,ET5的售价由32.8万元降至25.8万元,与26.5652万元的Model 3后驱版价格相当,大幅提升了车辆的市场竞争力。

降价吸引了更多新用户。“截至2021年12月31日,我们交付的汽车中,一半以上的用户选择了BaaS服务。”而在2021年全年,蔚来累计交付91,429辆,这意味着有超过4.5万位用户选择了BaaS。

财务状况也得到改善。在这一模式中,电池资产公司需要向蔚来购买电池,并支付电池包检测、维护、升级等的服务费。假设BaaS用户都选择了7万元的标准续航电池,那么蔚来仅在电池这一项上就收入超31亿元,占前三季度营收的13%。

BaaS解决了蔚来和用户的痛点,提升了车辆的竞争力,促进了交付量,同时使用户能够以较低的前期价格购买汽车。然而世界上没有免费的午餐,BaaS看似解决了所有痛点,但实际上只是将风险和压力转移到了电池资产公司。

根据约定,蔚来“同意就违约向电池资产公司提供担保,但最高担保额不得高于从电池资产公司收取的累计服务费。”这意味着即便BaaS今后暴雷,蔚来也不会受到重大不利影响。

2020年8月,BaaS服务推出前夕,蔚来与宁德时代、湖北科投、国泰君安各自出资2亿元成立“武汉蔚能电池资产有限公司”。2021年8月,电池资产公司完成B轮5.305亿元融资,蔚来持股比例降至19.8%。

电池资产公司仅在2021年购买电池的费用就超过31亿元,但近三年的股权融资一共才13.305亿元,资金缺口超过17亿元。电池资产公司是一家不折不扣的重资产公司,承受着巨大的风险。

与蔚来不同,面对售价和续航瓶颈,特斯拉并没有选择商业模式创新,而是瞄准了电池技术和生产工艺创新。2020年9月,也就是BaaS发布一个月后,特斯拉在加州弗里蒙特工厂举办了“电池日”活动。

“电池日”上,特斯拉发布了无极耳4680电池、结构电池组、一体式压铸等多项技术。相比Model 3搭载的2170电池,4680电芯取消了极耳设计,它使电芯的电量提升了5倍,功率提升了6倍,续航里程提升了16%。

4680电芯的阴极和阳极材料也进行了优化。在阳极中减少了石墨的用量,并且使用了更多廉价的硅。在阴级中彻底取消了昂贵的钴的使用,转而使用了更多更具性价比的镍。

同时,特斯拉还发布了一体式压铸和结构电池组技术。他们使车身仅由前车身、后车身和电池包三部分组成,车身零部件减少370个,重量减少19%,续航里程增加14%。

这些电池技术和制造工艺创新,有效提升了车辆性能,降低了制造成本。马斯克表示,当这些技术耦合在一起时,可以提升54%的续航里程、降低56%的每千瓦时制造成本并且提升69%的投资效率。

与商业模式创新不同,特斯拉并未转移压力和风险,而是通过技术创新解决了自身、电池厂商和用户的痛点。它降低了工厂占地面积,提升了资本效率;帮助电池厂以更高的效率生产电池;并让用户以更低的价格购买性能更好的电动车。

目前,特斯拉弗里蒙特工厂生产的4680电池正被源源不断地运往得州工厂,得州和柏林工厂的一体式压铸机也已准备就绪。在不久的将来,用户就能看到新技术带来的变化。

面对特斯拉的步步紧逼,蔚来也没有将全部希望寄托在BaaS上,它试图通过技术创新正面回应。2021年1月,蔚来推出150kWh固态电池,这种电池采用了固态电解质、高性能硅碳负极等多项技术,实现了360Wh/kg的超高能量密度。

搭载这种电池的ET7单次充电CLTC续航里程将达到1,000公里,并将于2022年Q4开始交付。然而,蔚来并未公布150kWh固态电池的更多技术细节,而搭载这种电池的ET7的最终售价也不明朗。

李斌与马斯克

蔚来与特斯拉在商业模式和技术创新上的不同选择和调整,决定了这两家企业的过去、现在和未来。而在所有这些重大决定背后,都与它们的掌舵者——李斌和马斯克密切相关。

李斌和马斯克有很多相似之处。他们最初都是主流社会的边缘人。1973年6月,李斌出生于安徽省大别山南麓的太湖县。1971年6月,马斯克出生于南非的比勒陀利亚。

从出生月份上来看,他们都是巨蟹座。按照星座的说法,巨蟹座的优点是善于记忆、脑筋敏锐、领悟力好、适应力佳。

他们都是人们眼中的学霸。李斌以县文科状元的身份考入北京大学,获社会和法学双学位。马斯克本科毕业于宾夕法尼亚大学,获经济学和物理学双学位。

他们都是成功的连续创业者。李斌先后创办南极科技、科文书业、易车网、易鑫、蔚来汽车等五家公司,并将其中三家推向资本市场。

马斯克线后创办Zip2、X.com&贝宝、Space X、特斯拉等四家公司,并成功带领特斯拉上市,使自己成为全球最富有的人。

他们都被人误解。李书福说“互联网公司造车就是一天到晚在瞎忽悠老百姓”,段永平说“特斯拉是一家价值为零的公司,迟早要完”。

他们都经历过创业的至暗时刻。蔚来一度裁员1200人,股价跌至1.19美元濒临退市,李斌被称为2019年“最惨的人”。

特斯拉曾深陷“产能地狱”,并遭美国SEC调查,最苦闷的时候,他在油管节目上公开抽大麻。

他们都意志坚定、坚忍不拔。李斌说“我们的征途是泥泞赛道上的马拉松”,马斯克说“我们要坚持下去,至死方休。放弃不是我的本性,我永不言弃”。

尽管李斌和马斯克有诸多相似之处,但不同的成长环境、教育背景和商业环境使他们成为迥然不同的创业者,并最终决定了蔚来和特斯拉这两家公司不同的气质。

社会学出身的李斌有一整套人类社会结构和活动的知识体系,他清楚人性与秩序的关系,这使他获得了一种敏锐的商业嗅觉。

而学物理学出身的马斯克习惯用“第一性原理”来理解世界,他笃信技术的力量,相信技术能够改变世界。

两位创始人均将自己的思考方式和价值观注入其中,深刻地影响了各自的公司。因此,蔚来的愿景是“成为一家用户型企业”,而特斯拉的使命是“加速世界向可持续能源转变”。

“用户型企业”和“加速世界向可持续能源转变”成为了这两家公司一切重大决策和行动的逻辑起点。

2016年11月22日,李斌在发给员工的内部信中称,我们的使命是为用户创造愉悦的生活方式。

“一辆温暖的汽车,一个蔚蓝的愿景,一种愉悦的生活方式,将是我们愿意拥有一辆车的理由。”

2016年7月21日,马斯克在《特斯拉宏图之第二篇章》中首次提出“加速世界向可持续能源转变”的概念。

“所有规划、行动的目的,一直以来都是加速可持续能源的到来,使我们能够畅想未来和依然拥有美好的生活。”

为提升用户体验,蔚来构建了一个包含了NIO app、NIO House、NIO Space在内的线上线下一体化的用户社区,并推出了BaaS和各项服务。

而为扩大电动车交付量,特斯拉自主研发了4680电池、结构电池组、一体式压铸等硬核技术,并广泛铺设了超级充电站。

蔚来和特斯拉都是值得尊敬的公司,他们打破了传统车企的垄断,为消费者提供了全新的技术、产品和服务。

对于这样两家不同气质的公司,我们很难做价值判断。但从实际情况来看,商业模式创新的确没有从根本上解决问题,它只是暂时性地转移了压力和风险。

诚然,BaaS的商业逻辑高度自洽,只要选择BaaS的用户数量足够多,电池资产公司总有一日能够获利。但前提是需要大量资本持续投入,而这一过程充满了不确定性。

电池技术和生产工艺创新却正在影响整个行业。特斯拉应用新技术后,沃尔沃也在近日宣布“将在新的工厂里引入大型铝制车身部件铸造工艺和新的电池组装厂。

“长远来看,所有电动车都将采用这种结构,因为如果不这样,它将丧失价格竞争力。”马斯克在2020年9月的“电池日”上说。

从市占率和交付增速来看,特斯拉也占据了上风。2021年蔚来累计交付9.14万辆,同比增长109%;而特斯拉在中国交付32.1万辆,同比增长133%。

不断扩张的销售和服务网络使蔚来提升了老用户的满意度,而特斯拉却通过降价获得了更多新用户的支持。

将时光倒回2016年的那个冬天和2006年的那个夏天,当李斌写下“为用户创造愉悦的生活方式”,马斯克写下“用挣到的钱生产价格更实惠的车”时,蔚来和特斯拉的形态便已注定。