旺季不旺,现货直降超3000元后,铝价上升的“契机”或仍未到来

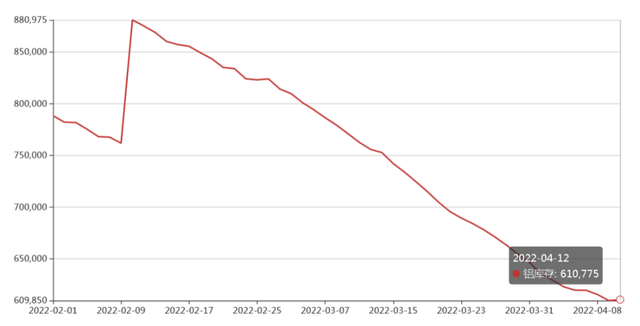

随着3月初俄乌冲突导致市场供应的炒作达到最高潮,铝价也一度飙升逼近24000元/吨;但随着上海疫情的爆发,国内铝市基本面急剧转弱,现货运输遭受疫情交通管控遏制,需求大幅走弱,下游订单大减,“旺季不旺”现象再度显现。

此外综合海外美联储加息信号的释放,大宗商品整体涨势受挫,在多空波及下,铝价迎来震荡回调之旅;截止2022年4月14日收盘,沪铝主力收于21440;而近日来沪铝盘中最低一度跌至21000下方,较3月初而言,累积降幅超3000元。

图1是2022年3月-4月现货铝价格走势

从趋势上看,当前铝价上升拐点似乎已经来临,沪铝有望再度开启涨势;不过就个人观点来说,现在谈“上升”拐点仍言之过早!短期铝价多将呈现止跌反弹趋势,但盘中仍将面临一定程度调整,后市看涨思路不变;而短线我们并未持续看大涨的思路主要有以下几点:

(此处已添加小程序,请到今日头条客户端查看)海内外库存降幅放缓,低库存对市场提振或已被提前消化

图2是2022年2-4月LME铝库存走势

图3是2022年4月12日LME铝库存增加情况

从上图2中,我们可以看出自2月初起,伦铝库存便开始持续去化,经历连续近两个月的下降后,在2022年4月12日录得首次累库。

从图3具体库存增加情况来看,新加坡贡献唯一增量3725吨;不过仍旧被巴生仓库的降幅抵消大半,巴生仓库减少2650吨,其他鹿特丹、巴尔的摩、汉堡出现小幅减少。

(此处已添加小程序,请到今日头条客户端查看)

总体来说,伦铝库存相较往年已处历史低位,这一点从多家海外机构言论中也不难看出:彭博社—LME六大主要金属合约的可用库存目前已降至了1997年以来的最低水平;高盛—铜正在“梦游般地走向库存枯竭”,铝库存也持续相对低位;但不应忽略的是,在2022年2-3月间,俄乌冲突已进一步加剧了海外市场供应紧张的格局,致使市场已提前消化低库存多带来的利好效应,铝价在期间内也一度冲高,因此当前低库存实际对价格提振效果已相对有限。

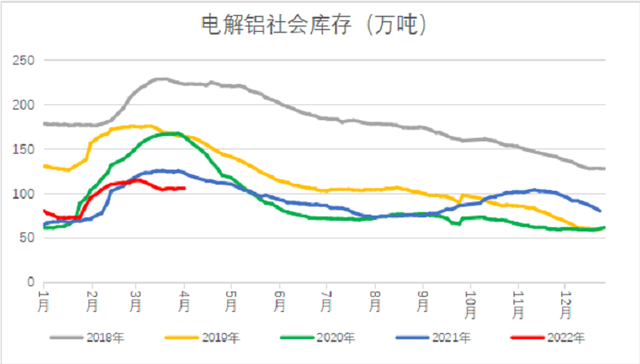

图4是2018-2022年电解铝社会库存走势

图4为我国近年来电解铝社会库存趋势图,不难看出,尽管5年来库存量不尽相同,但趋势来说多有共通之处,在传统旺季下,4-6月间我国社库多呈现去库趋势;而今年波动趋势已出现明显上探,去库幅度有明显降低,这其中很大程度上是受到当前国内疫情端的影响;通过对比不难看出,短期国内社会库存下降幅度已有明显减弱,对铝价支撑力度减弱。

综合海内外库存来看,尽管库存值均处低位,但其带来的利好效应多已内提前消化,而短期降幅的放缓无疑加剧了铝价整体弱势格局。

2、疫情持续扰动铝市供需两端,运输不畅致使“旺季不旺”再现

自3月初上海爆发疫情以来,随着疫情的逐步严重,各地纷纷加强对交通运输的把控。

(此处已添加小程序,请到今日头条客户端查看)部分地区通知如下:

自3月13日起

南京对重点关注涉疫地区来宁车辆,在市域高速公路出口设立35处查验服务点;无锡暂时关闭15条高速通道,开设9条高速入锡货运通道;苏州14个高速通道关闭,开设50个高速货运通道和8个客运通道。此外,常州、南通、连云港、淮安、盐城、扬州等地对货车运输均有本地特色的管控措施。

截至4月9日

合肥绕城高速等30条高速路段的超60个出入口封闭,此外还有多个服务区出入口封闭,连霍高速路段有的仅限客车通行,有的仅限货车通行。此外,省内各收费站广场均按当地政府要求设置查控点。

自4月10日起

浙江、江苏两地对高速公路收费站出口采取24小时关闭措施,涉及宁波15个,杭州13个。此外,浙江省内的嘉兴、温州、湖州、衢州、舟山等多个高速收费站出口、进口或进出口以及服务区关闭.......

据不完全统计,全国18省高速有部分收费站、服务区被封的情况,涉及长三角、东北、西北、华北等省份,有超800的高速出口和服务区处于暂时管控状态。而当前我国铝现货运输陆运占比极大,在管控越发严格的背景下,市场现货流通困难,下游订单骤减,企业生产放缓;

(此处已添加小程序,请到今日头条客户端查看)

据统计所知,目前国内20家样本铝型材企业产量总值约18.26万吨,其中19家样本产量合计17.91万吨,环比2月份增幅不到1%,除个别企业停产外,3月样本铝型材企业均恢复正常生产,但实际产量未出现较大提升,主因下半旬疫情影响物流交通,订单量减少,而多数厂家反馈预计4月订单或将面临更大幅度下滑。

大宗商品价格指数“高点”已过,或逐步走向下滑

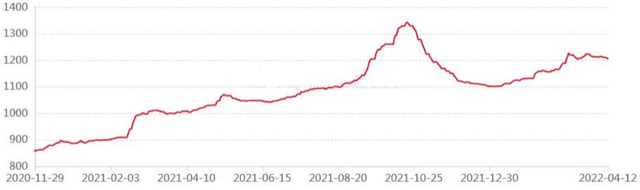

图5是2021-2022年大宗商品价格指数走势

今年以来,受多重因素影响,国际能源和粮食价格呈现上涨态势。一季度,反映国际大宗商品价格的路透CRB指数累计涨幅近30%。受价格上涨推动,一季度我国原油、天然气、粮食等大宗商品进口值同比均呈两位数增长。

而从上图5中我们可以清晰的看出,一季度大宗商品价格指数呈现持续拉升趋势,但值得注意的是,进入4月,其涨幅已逐渐收窄,乃至逐步走向下跌。

此外,据国家统计局公布的最新数据显示,2022年3月份,国内工业生产者出厂价格指数(PPI)同比上涨8.3%,涨幅较上月回落0.5个百分点,已连续第5个月呈现下降态势。不过据最新消息,近日国常会提出要适时运用降准等货币政策工具,降低综合融资成本,此举会一定程度刺激国内实体经济恢复,后续大宗商品依旧存在回暖可能。

综合而言,结合海外战争未止以及欧美俄制裁博弈、国内疫情扰动等因素来说,多数大宗商品短期冲击新高的动能已有所不足,或走向颓势风险,而大方向上若大宗商品整体走势向下,则一定程度上又将拖累短期铝价走势有偏弱可能。

(此处已添加小程序,请到今日头条客户端查看)总结分析及后期预测

综合来说,当前铝市依旧面临着多空博弈的格局,上升格局仍未完全打开,尽管国内多部门已在联合行动解决运输端问题,但预计短期难以带来需求上的实际回暖,给予铝价的也多为情绪面上的支撑;也就是说短线铝市基本面实际支撑力度仍不够强大,不足以带动价格形成持续性拉升,沪铝主力或在22000关口形成进一步压力位。

同时我们也应关注一点,从技术面以及沪铝持仓角度分析,目前市场多空双方持仓量均处增仓阶段,从4月12日数据来看,沪铝前20名期货公司多单持仓24.27万手,空单持仓25.83万手,多空比为0.94,可以很明显看出,空方力量仍略强于多头势力,且短期并未出现大幅平仓现象,因此技术面上而言,铝价也仍未完全走上上升趋势。

短期行情看,我们认为铝价将维持高位偏强震荡趋势,但下周盘面或仍将不可避免的出现震荡回调可能,宽幅波动区间可参考20800-22000内,下方支撑参考20800处;而中长期来说,在疫情逐步消散以及库存支撑强度攀升后,我们依旧看好后市铝价的上涨,或在4月下旬逐步呈现稳中上涨趋势。