高瓴资本一个重仓股是否可以逆境翻转

高瓴资本擅长投资生物医药,消费,企业服务,TMT四大行业,现在是结构化牛市,高瓴资本持仓的消费和医药都在一路新高,现在市场正经历漂亮50行情 (A股 正在经历的漂亮50行情),在车上的投资者也不用急于下车,市场是一个钟摆,随着几大因素共振(注册制,公募基金增量,低利率预期),在市场预期一致的时候往往会拉到一个不可思议的高度,享受估值溢价是最赚钱的时候。

投资讲究安全边际,持有要求的安全边际和建仓要求的安全边际是不一样的,如果你现在才开始建仓消费和医药短期看可能就晚了,但是基金定投还是可以的,需要拉长时间。

1. 长期投资需要选择长期逻辑优秀的赛道

高瓴资本是长期结构化价值投资者,因为是长期投资,长期持有,短期估值不是最重要的,他的每笔投资都非常注重长期逻辑,现在市场也对长期逻辑优秀的细分赛道给于高估值,不少正在经历这个过程。

- 中国老年化是长期逻辑,高瓴资本布局骨科和心脏瓣膜TVAR赛道。

- 新能源是长期逻辑,高瓴资本布局特斯拉和宁德时代。

- 恶性肿瘤的免疫治疗是长期逻辑,高瓴资本14年就开始布局PD1,现在在布局下一代免疫疗法。

- 中国 分级诊疗与按病种付费(DRGs)是长期逻辑,高瓴资本布局独立实验室龙头 金域医学。

- 中国的产业互联网和云计算是长期逻辑,高瓴资本布局国内IDC龙头 万国数据,布局 国内多个细分行业SAAS龙头。

- 车联网是长期逻辑 ,是一个万亿市场,睿远重仓千方科技,移为通信,移远通信 也值得关注,改天再详细分析。

- 5G和万物互联也是长期逻辑,高瓴资本布局了垄断公司 中国铁塔。

以上不少赛道的公司短期上涨幅度非常大了,但是有一个赛道至今涨幅不大, 不少投资者在后台问我中国铁塔(HK:0788)到底怎么回事,今天端午节放假,我抽出时间认真梳理了一下。现在中国铁塔的股价也比较接近高瓴资本的成本(每股1.39港币/股左右),我今天再尝试分析一下。

2. 中国铁塔的长期逻辑

中国铁塔是一个硬资产,是一家垄断性的公司,商业模式比较简单:中国铁塔拥有中国通信网络96%的铁塔,主要租给三大运营商,每年收租赁费类似长江电力和 伯灵顿铁路 的商业模式 一旦铁塔线杆 建设完成以后,50年都不会损坏, 运营商 和其他服务商如果想在铁塔上布置 设备 都需要给中国铁塔交租金,中国铁塔就是一个包租公的模式 。

5G网络建设是非常确定的,只是早建还是晚建,不会不建。5G网络对 无线频段较高,基站覆盖范围相对变小,这个是物理原理决定的,5G会增加很多室分站点,从近期的财报看 ,室内分布站点的增速也非常快,达到同比增速 39%。

5G普及以后 就是万物互联,万物互联的逻辑也是比较确定的,万物互联都需要物理基础设置做支撑,这就需要找中国铁塔租赁,中国铁塔有场地,有储能资源,中国铁塔的业务已经渗透开始渗透国内多个行业。

中国铁塔的收入=公司总站址数*单塔租户数量*单塔单租户租金

盈利模式上,中国铁塔想要提升收入有三个途径。

- 扩大公司的总站址数

- 提高单塔共享率,即在相同站址上增加新租户

- 提高单租户的租金

第一点没有问题,5G的物理特性要求总站址的增长。

第二点问题也不大,中国铁塔有点像基建版本的互联网公司,类似微信,微信基于垄断的社交地位,可以在上面衍生出许多的业务,包括广告/支付/视频等等。中国铁塔和不同的服务商合作越来越多,例如:国家电网,中国邮政,中国烟草,中国气象,中国电力,单站共享率 会越来越高,这个业务还是非常早期,未来前景广阔。

3. 市场担心的是中国铁塔没有定价权

中国铁塔比较特殊,它的主要客户和主要股东都是三大通信运营商,市场担心 的中国铁塔 没有定价权,虽然 基站数和共享率都在提升,但是单租户租金会下跌。

针对这个问题,中金的分析师在2018年业绩发布会上 专门咨询过管理层:

中金:感谢管理层,也恭喜管理层取得这么好的业绩。我记得在去年7月份IPO时对铁塔做了很多财务预测,收入都比我预测的高,花钱也比我预测的低。我有两个问题,都是市场比较关注的。

第一是定价的问题,因为我们招股说明书中有介绍我们和运营商间的定价,是基于成本加成法,投资者关心每年的成本会如何让租金变化

佟:谢谢您的问题。中国铁塔成立之前,我们将第三方铁塔公司的价格、借鉴国际铁塔公司他们的商业模式,也将第三方铁塔、中国运营商自建成本等——综合考虑了这一切的因素,确定了目前的商业模式(定价)。而且在2018年初进行了调整,执行期是在2018年到2022年年底,五年期间不变。

但这里面也有完全随着市场随时变化的部分,五年不变的是基准定价,这些包括微站、包括室分,在各地都按照市场定价走,不同地区之间有一定的差距。这些市场定价的水平、EBITDA率和我们执行的情况来看,也能够保持我们塔类业务的基本定价水平。

到2022年我们会面临一个调整,但已经确定的一些市场化定价的原则是不变的。我想,一个是未来调整的时候,一定会严格按照监管部门(上市公司)的规则来严格执行,再有公司对关联交易,特别是定价这些重大关联交易,我们也会严格按照内部制度来执行。

另外一方面,通信运营商由于长期逻辑不好,上市公司市值估值极低,市场基本对通信公司都是按债券来定价的,中国铁塔在物联网领域处于非常重要的卡位,长期逻辑比较好,市场给中国铁塔的估值会比通信运营商高,作为 通信运营商也有动力实现公司整体利益最大化。中国铁塔和三大运营商的关系 比较类似 海底捞和颐海国际,如果你担心关联交易海底捞处于强势地位压榨颐海国际,你将错过一个10倍股,当然中国铁塔的增速没有颐海国际这么高。

4. 正确给中国铁塔的估值方法

一个公司的内在价值是生命周期内的自由现金流的折现,常用方法是DCF ,但是DCF的变量涉及比较多,根据不同行业的商业模式抽象出不同的估值方法。有的看PE,有的看PB,有的看PS,有的什么财务指标都不看,只看 DAU/MAU增速,像中国铁塔这种重资产公司市场一般用EBITDA这个指标进行估值。什么行业用哪个估值方法,一般是市场主流资金决定的,是大资金的分析师决定的,也是市场合力决定的。

中国铁塔净利润仅约50亿,净利率个位数,然而全年EBITDA却可以高达569亿。这是因为铁塔高达2700亿的固定资产,每年折旧将近收入的一半所致。

把这一大块不占现金的折旧加回到现金流当中,中国铁塔的自由现金流实际上远超净利润,单纯使用PE对应业绩估值的话,结果就显得非常不客观。

今年1季报出来以后,中金的分析师 钱凯对中国铁塔给出如下展望:

盈利预测与估值:维持2020年和2021年的盈利预测不变。目前股价交易于2020年5.3倍EV/EBITDA。维持公司的跑赢行业评级和2.5港元的目标价(基于2020年7.2倍EV/EBITDA),当前股价较目标价有约44.5%的上涨空间。

中金分析师

4. 中国铁塔和长江电力商业模式的区别

很多人拿中国铁塔比喻成长江电力, 这两个公司相似的地方是:

- 都是国之重器,都是垄断,产品定价都有一定的福利性质,虽然现在都属于国家管制,但是后期也都会接近市场化定价。

- 5G基站 和水电站建设期间都需要 巨额的资本开支,高速建设后的5年左右都有巨额的折旧会拉低利润率,一般前五年的贷款的利息很高,导致早期利润比较低。建设完成以后,贷款越来越少,利息越来越低,现金和分红就会更好。

- 成长方向都可以开展海外并购,扩大营收规模 。

中国铁塔和长江电力不一样的地方:

- 水电站在建设完成以后 不需要高额的维护性资本支出了,但是 中国铁塔还需要。

- 水电站都建设在荒郊额外,中国铁塔不少基站都建设在城镇,机房很多都是租赁的,很多合约都是隔几年签一次,房东可能几年会提升一个价格。

- 中国铁塔 在物联网时代可能想象空间更大,可以对接很多非运营商业务。

从商业模式看,长江电力的商业模式更好一些,从发展趋势看,中国铁塔未来空间更大一些。

5. 中国铁塔最近1年下跌的4大原因

中国铁塔从2019年4月的2.2港币跌到最近最低 1.44港币,股价跌幅 36.65%,我复盘后发现主要是四大原因导致的:

- 任正非说5G基站未来体积和重量会非常小,不需要新建铁塔。 在2019年5月21日 ,任正非接受了数家中国媒体采访,采访中谈到:5G的容量是4G的20倍,是2G的1万倍;耗电每个比特相比4G下降了10倍;体积下降到1/3,下降了70%。5G基站只有一点点大,20公斤,就像装文件的手提箱那么大,不需要铁塔了,可以随意地装在杆子上、挂在墙上;我们还有耐腐蚀材料,几十年不会腐蚀,可以把5G装在下水道里。这样的方便对欧洲最适合,欧洲有非常老的城区,不能像中国这样安装大铁塔。当然中国的大铁塔也不浪费,可以把5G基站挂在上面。但是不需要新建铁塔了。每个站点不需要吊车等,在工程费用上在欧洲还可以降低一万欧元。不仅是铁塔,以前的基站大需要吊车,把吊车开进去还需要封路。现在5G基站我们用人手提就上去了,因此很简单。

- 中国联通和中国电信 合作建设5G网,5G基站建设规模缩小。2019年 9月9日晚,中国联通与中国电信共同签署《5G网络共建共享框架合作协议书》,二者将在全国范围内合作共建一张5G接入网络,核心网各自建设,5G频率资源双方共享。此次,两家巨头的共享合作,直接关系到未来5G资源的投入。有机构推测这将使5G基站建设规模减少20%-30%。

- 美股3月份股灾带来的系统性共振。

- 疫情原因导致的一季报5G建设增长缓慢2020年4月17日,中国铁塔发布一季报,与上年如火如荼的开工势头相比,今年的电信业网络建设延缓,截至1季度末公司的塔类站址环比增长0.6%至200.6万,总租户环比增长1.1%至330万户,公司的塔类业务收入仅按年小幅增长1.5%。

中金分析师钱凯解释了如下原因:受疫情影响增长暂缓,他预计5G建设2季度起将提速。根据运营商的5G建设计划,今年2季度将共部署超过20万个5G基站,今年全年共建成超过70万座5G基站的规划,他预计中国铁塔的塔类2020年将同比增长4.1%,室分业务将同比增长46.4%。

6. 买方机构 新加坡主权基金开始加仓

中国铁塔是垄断企业,对下游三大运营商收入稳定缓慢增长,对上游供应商非常强势,是属于至少在一方敢掀桌子的企业,现金流非常好,他的合理市值非常容易算,直接用现金流折算即可,是一个明牌企业。

中国铁塔又是一个增长缓慢的企业 ,近几年营收只有个位数增长,投资者对投资中国铁塔的短期收益不能过高期望,这是高瓴资本一笔稳健投资。

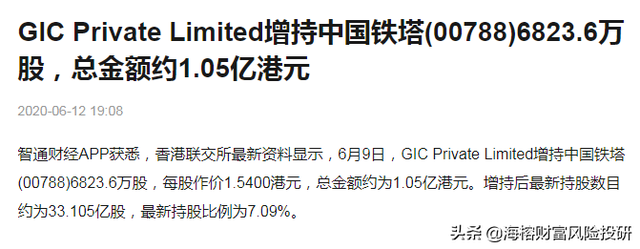

中国铁塔股价经过四大利空,股价已经回撤很大,新加坡主权基金GIC开始加仓近期加仓1.05亿港币,这是GIC近半年第一次加仓。

综合看:中国铁塔的长期逻辑是优秀的,5G建设成长非常确定,但是成长只有个位数。除了内在增长之外,中国铁塔的未来在 海外并购,收购国外小型的铁塔公司进行全球扩张 ,美国铁塔的估值 是中国铁塔的估值贵6倍左右(EV/EBITDA ),收购后,会促进中国铁塔整体估值的提高。在万物互联时代中国铁塔可以 承接更多非运营商业务,提高中国铁塔的共享率,促进价值提升。现在中国铁塔的估值是偏低的,下半年5G建设会加速,新加坡主权基金GIC也开始加仓进入,值得投资者关注 。

有其他什么问题,投资者可以给我留言,顺手帮忙点一下“在看”的朋友,今年会中牛签!有你的支持,海榕君才能不断有动力做出更优秀的内容。

我的头条号专注全球卓越投资者持仓变动跟踪,卓越投资者每一次仓位变化可能背后都蕴含复杂的投研思辨和巨大的投研费用,大佬几十亿上百亿真金白银砸出去的肯定是深思熟虑,我的头条号给大家一扇关注卓越投资者仓位变化的窗户,欢迎关注我的头条号,卓越投资者帮你看到未来。

文中所述内容仅供参考,不构成投资建议。

美股 TMT行业:

美股 消费和企业服务行业:

美股 生物医药: