1/3的船舶运力“没活干”,THE联盟终于公布未来三个月停航计划

据航运咨询机构Alphaliner最新数据显示,目前全球的集装箱船舶闲置运力再创新高,达到了272万TEU的新的纪录。

值得一提的是,正在陆续接收一系列24000TEU级别的世界最大集装箱船舶的韩国HMM公司的集装箱船舶闲置运力更是占到了自己总运力的三分之一。耀眼夺目的这些世界最大集装箱船舶看起来似乎是“生不逢时”。

全球箱船运力闲置量创新高

据Alphaliner 最新发布的截至5月25日的数据显示,集装箱船闲置数量已上升至551艘,合计运力272万TEU,相当于全球总运力的11.6%。再次创下历史最高纪录!

同样根据Alphaliner 更早之前的数据显示,截至5月11日,全球集装箱船舶闲置数量为524艘,闲置总运力达265万TEU,当时相当于全球总运力的11.3%,两周之内上涨了0.3个百分点。

HMM超过三分之一的船舶“没活干”

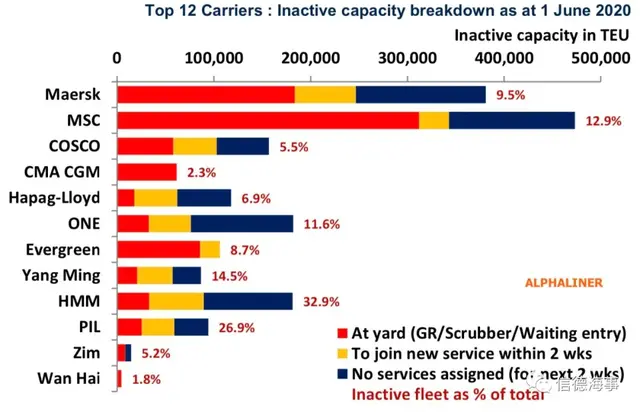

细分从航运公司来看,能力越大,责任越大,全球最大两家航运公司,同在2M联盟的马士基和MSC闲置了最多的运力。

根据Alphaliner的数据显示,两家公司总共闲置了 854,000 TEU的运力。当然了,如下图我们也看到MSC之所以闲置了近50万TEU的船舶一个很重要的原因是因为该公司有较多的船舶呆在船厂进行脱硫设备改装或维修保养等。Alphaliner表示,两家公司闲置运力中的其中一半以上与船厂改造有关。

尤其需要注意的是,目前正在陆续接受包括HMM ALGECIRAS,HMM OSLO轮在内的 一系列多达12艘24000TEU超大型集装箱船舶的韩国最大航运公司世界第9大集装箱航运公司HMM成为了闲置率最高的集运公司。

如上图表,HMM的闲置率目前已经达到32.9%,近乎三分之一。细看,HMM大约四分之一的闲置运力目前正在船厂安装脱硫设备,另外大约四分之一的运力的闲置是因为正在进行联盟转换,但另外的二分之一的闲置运力是因为纯粹的“无活干”。

新冠疫情之下,4月中国出口贸易实现反弹,对欧盟、美国等出口均实现由负转正,贸易需求短期恢复带动集装箱运输需求回暖。4月表现略超预期,主因是得益于积压订单进入高峰期和防疫物资出口的快速增长;随着接下来几个月内欧美订单逐步取消,加之美国(USTR)开始对欧盟、英国、奥地利、捷克、意大利、西班牙、土耳其、巴西、印度和印度尼西亚等10个贸易伙伴的数字服务税发起“301调查”(当地时间6月2日USTR发布公告)并将征收报复性关税,加剧了各方对贸易摩擦的担忧,集运市场复苏仍面临诸多不确定性。

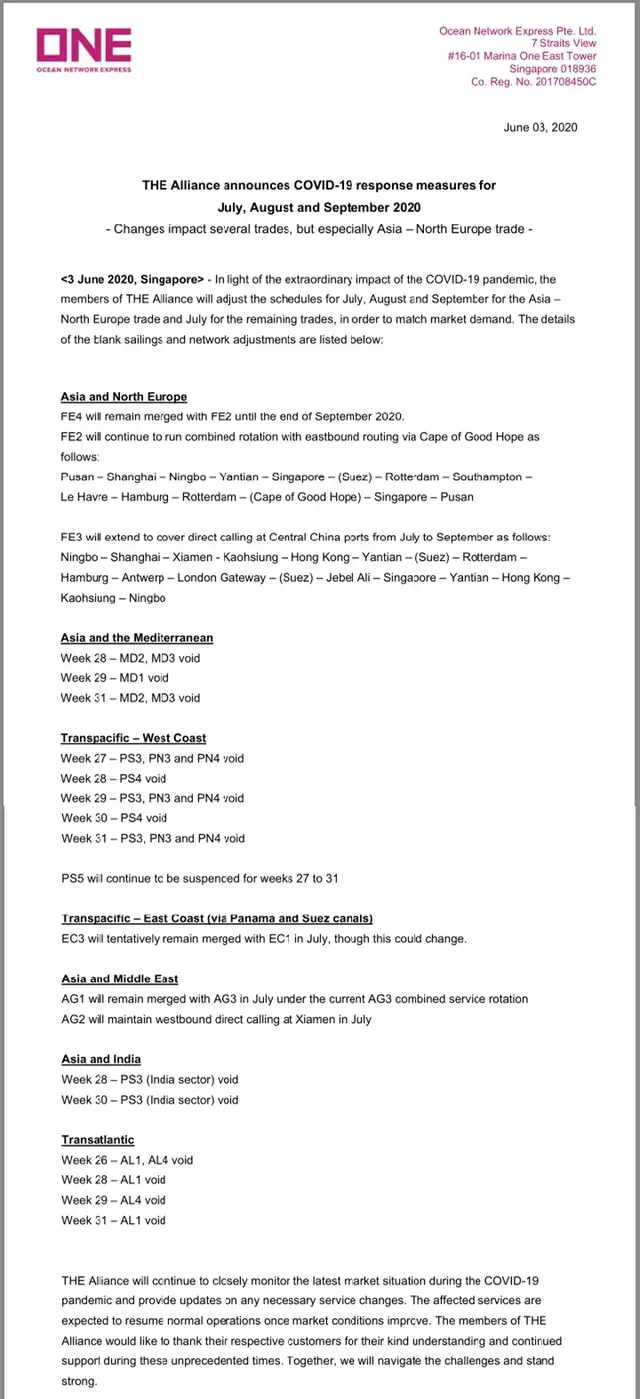

6月3日,鉴于新冠病毒对多个航线,特别是亚洲-北欧贸易航线的影响,THE联盟公布了针对7、8、9三个月的调整应对措施。

在公告中表示:鉴于新冠病毒病的巨大影响,联盟成员将调整亚洲-北欧贸易的7月、8月和9月时间表,以满足市场需求。空白航班和服务网络调整的细节如下:

亚洲-北欧:

FE4将与FE2合并,直到2020年9月底。FE2将继续经由好望角的东行航线联合运行,具体如下:

釜山-上海-宁波-盐田-新加坡-(苏伊士)-鹿特丹-南安普顿-勒阿弗尔-汉堡-鹿特丹-(好望角)-新加坡-釜山

FE3将于7月至9月在中国中部港口直航,详情如下:

宁波-上海-厦门-高雄-香港-盐田-(苏伊士运河)-鹿特丹-汉堡-安特卫普-伦敦-杰贝·阿里-新加坡-盐田-香港-高雄-宁波

亚洲-地中海:

第28周- MD2, MD3停航

第29周- MD1停航

第31周- MD2, MD3停航

跨太平洋-西海岸

第27周- PS3, PN3和PN4停航

第28周- PS4停航

第29周- PS3, PN3和PN4停航

第30周- PS4停航

第31周- PS3, PN3和PN4停航

PS5在27至31周将继续停航

跨太平洋-东海岸(经巴拿马和苏伊士运河)

EC3航线将在7月份暂时与EC1合并,可能会有变化。

亚洲-中东

根据当前的AG3合并服务轮换,AG1将在7月继续与AG3合并

AG2将于7月在厦门保持西行直航

亚洲 and 印度

第28周- PS3(印度部分)停航

第30周- PS3(印度部分)停航

跨大西洋

第26周- AL1, AL4停航

第28周- AL1停航

第29周- AL4停航

第31周- AL1停航

THE联盟将继续密切关注新冠病毒大流行期间的最新市场情况,并提供任何必要服务变化的最新情况。一旦市场状况改善,受影响的服务预计将恢复正常运营。

班轮公司仍旧严格控制欧地线和美线的运力投放。根据德路里统计的4月和5月前三周的停航数据来看,4月欧地线取消36个航次,占欧地线计划航次(116个)的31%,5月前三周则取消20个航次左右,占比24%;美线停航30个航次,占美线计划航次(222个)的14%,5月前三周则取消20个航次左右,占比12%。大力度的停航加上需求端的反弹,欧线和美线已出现舱位紧张情况,美线中远期舱位预定也大幅度上升。

得益于船公司运力控制和需求短期的恢复,美西、美东等航线运价上涨,欧洲航线小幅下跌。截止2020年5月底,宁波至欧洲航线月度运价均值为USD1480/FEU,较4月下跌2.8%;宁波至美西、美东航线月度运价均值为USD1733/FEU、USD2601/FEU,较4月上涨6.9%、8.5%。班轮公司已在6月初酝酿美西、美东等航线涨价计划,预计这一波需求的释放和对运价的支撑可以持续到6月中下旬。