史无前例!转型、跳槽、创业……风暴中的欧洲卖方分析师,国内卖方研究明日之鉴?

![]()

从结果来看,MiFID II的规定,并没有降低交易成本,其提高市场透明度的初衷亦被认为效果较弱,反而一定程度上降低了研究的范围和质量,甚至削弱了某些股票的流动性。政策制定者的目标,似乎比其预期要更难实现。可以预见的是,不论是投行研究还是独立研究,规模较小或未能在短时间内抢占市场的参与者将会是最早牺牲的那一批。

来源:新财富(ID:newfortune)

作者:万丽 | 实习生:苏楚妍

![]()

因为一个法案的实施,欧洲一个“高大上”的高薪职业正面临前所未有的阵痛。

过去,全球投行分析师的职业逻辑都是基于一个稳固的商业模式:投行分析师们作为卖方,向资产管理公司或投资基金公司(也就是行业里说的买方)提供投资研究咨询服务,资管公司则将研究服务费“打包”在交易佣金里,一并支付给投行。20多年前,还在起步阶段的中国投行研究,在寻找商业模式时,便直接借鉴了这一国际市场通行的做法。

但是,2018年1月3日正式实施的《欧洲金融工具市场指导》(MiFID II)中“分仓佣金与研究费用必须解除绑定”的规定,宣告了这个实施数十年的商业模式在欧洲的解体。

随之而来的,是欧洲金融业的连锁反应:全市场资管机构为研究支付的费用收缩;头部卖方机构为此打起了价格战;一些中小投行砍掉冷门研究领域;一批卖方研究人才或转投投资机构或独立创业;中小市值股票的流动性亦受到影响……过去大型投行沿袭的交易模式正遭遇威胁,卖方研究似乎正在整体向一种更低成本、更自由的模式转型,长期以来无法占据主流的第三方独立研究机构则普遍认为“机遇已到”,迫不及待加入战局。

从结果来看,MiFID II的规定,并没有降低交易成本,其提高市场透明度的初衷亦被认为效果较弱,反而一定程度上降低了研究的范围和质量,甚至削弱了某些股票的流动性。政策制定者的目标,似乎比其预期要更难实现。可以预见的是,不论是投行研究还是独立研究,规模较小或未能在短时间内抢占市场的参与者将会是最早牺牲的那一批。

欧洲市场的改革冲击波也辐射到了美国和亚太市场,美国证券交易委员会(SEC)不得不给予本土投行豁免期,以应对MiFID II对它们拓展欧洲业务的影响。审慎观察之后,美国市场似乎并不急于跟进欧洲的做法。

与新规带来的行业震荡相比,以大数据、人工智能为代表的创新型辅助工具,长期以来给卖方研究的内容带来的潜移默化的改变同样值得关注。随着行业竞争的加剧,大数据、金融科技在研究领域的应用开始提速。

01 史无前例的改革:研究与分仓佣金解绑

2018年1月3日,修订后的《欧洲金融工具市场指导》(Markets in Financial Instruments Directive II ,简称MiFID II)正式生效。MiFID II 立法委表示,此次修订“旨在提高金融市场的透明度,规范市场秩序以及加大对为个人目的操纵金融体系的行为的监管和治理”。

研究和执行费用的拆分,是MiFID II提高透明度的核心部分之一,MiFID II强制要求投资银行单独收取股票研究费用,而不是将其“蒙混打包”在交易佣金里面。

研究与分仓佣金分拆的目的,是“割裂投研分析和资产管理者之间可能发生的利益相关性,从而避免二者联合诱导甚至欺骗投资人的行为”。解绑后,研究服务可以通过资产管理公司代表客户设立的研究支付账户(Research Payment Account ,简称RPA)来支付,而RPA账户的资金,可以由资管公司自行支付,或者,MiFID II允许投资公司通过提高自己的管理费用来资助RPA,即将部分研究成本转嫁给投资者。基金公司需要向其客户(投资者)提供他们在购买研究报告上付出的费用明细,“研究服务费”变得公开透明化。

这一规定,就好比,卖方研究从过去的“自主式自助餐厅”,转变为一个“点菜餐厅”,资管机构会更慎重地选择适合他们的“菜式”及相对应地支付较为合理的“价格”。

早在MiFID II生效之前,就是否该解绑分仓佣金和研究费用一事,欧洲各界经历了长时间的讨论,分歧较大,争议不休。

从立法的初衷来看,随着透明度的提高,对研究人员的问责制将得到更好的落实,并最终形成一个更有效的研究市场,客户将得到更多他们想要的真正差异化的研究,同时明确评估其成本和效益。不过,许多长期观察行业发展动态的人士则坚持认为,研究费用单列的情况下,如果买方机构选择吸收这些额外费用,而不是将它们转嫁给最终投资者,那就意味着研究成本将直接影响买方机构的利润,继而使得关注的焦点转到买方的盈利能力,买方的研究预算将因此大幅下降,这将给支持分析师团队和独立研究提供商的卖方机构带来压力。

而且,这个压力显然还存在传导效应:为了争夺买方客户,卖方将需要重新考虑如何进行研究,如何把研究成果分发给客户,同时,还要重新审视自身已经或将要覆盖的领域和行业范围。一旦卖方分析师压缩成本,并且减少对中小型企业的覆盖,将会对资本市场的流动性产生较大的影响,进而影响到资本市场的整个交易风格。

2018年6月,机构研究分销平台RSRCHXchange公布了对 MiFID II“分拆交易费用(经纪服务)和投资咨询费用(分析研究)”新规的调查结果。这项有30多个国家、350个公司的418位受访者(公司累计资产高达300万亿美元)参与的调查显示,欧洲大部分机构认为,分拆对机构,以及资产管理公司本身负面影响更大,78%的受访者认为分拆对经纪商不利,不过有53%的受访者认为对终端投资者有利。43%的欧洲分析师和基金经理则表示负面情绪很大,63%受访者则认为分析师的研究报告将会减少。结果还显示,82%的人认为这将导致对中小型股的研究覆盖范围减少。

02 MiFID II影响下的欧洲市场:

价格战、卖方人才流失、市场流动性受影响……

MiFID II在欧洲正式生效的这1年11个月,是买方机构收集数据和评估其研究消费的过渡期,从目前的观察来看,其带来的影响,可能比生效前预估的还要广泛。

首先是如何对研报定价,这在以前无例可循

在MiFID II框架下,研究成为买方和卖方机构的一个单独付费项目,而不是与其他服务捆绑在一起。而无论买方机构最终选择直接支付研究费用,还是将其转嫁给最终的投资者,都需要先确定这些研究服务费用的明细和支付方式,也就是说,这些预算到底是按固定数目,比如100万美元/年,还是以基金管理规模的百分比计算。同时,他们还要明确,接受哪些研究机构的服务,砍掉哪些不必要的服务。为此,长期淹没在无休止的卖方研究洪流中的买方机构,需要明确自己需要什么样的信息才能获得高于市场的回报,同时认真甄别每家机构所提供的研究的价值。

卖方也不得不开始对研究进行定价。他们需要联合买方对每一份卖方报告、每一次路演会议或每一次分析师的信息答疑服务进行估值,好为其提供的内容确定合适的价格,以及确定哪些资产类别和行业值得他们去覆盖。然后,卖方需要为自己的研究制定一个商业战略和价格水平,并开发一个服务菜单,来帮助他们的客户做出研究费用预算。这些在以前都是无先例可循的。

根据欧盟委员会的授权指令,研究的广义定义是“包含分析或原创见解的材料或服务,并基于新信息或现有信息得出结论”。该定义还规定,研究或服务应“为投资战略提供信息,并具有相关性,能够代表为该研究付费的客户为投资公司的决策增加价值”。归根结底,对卖方研究的定价,无可避免地走向对内容的定价。

美国商人约翰•瓦纳梅克(John Wanamaker)说过一句著名的话:我花在广告上的钱有一半是浪费的,但我不知道是哪一半。类似的情况也在发生在卖方研究行业。为研究定价,则意味着买方要去找到那“浪费”的另一半,这无疑是一件棘手的事情。

欧洲评论界以音乐产业作为对标:音乐产业只是为给一首歌定价这么简单的事,都花了超过半个世纪的时间来找到一个可行的模式,直到过去5年,流媒体音乐服务带来的收入才抵消了实体专辑销量和一次性数字下载下滑带来的损失,预计到2020年,流媒体收入将翻一番。全球音乐产业的总营收则有望自近20年前肖恩•帕克(Sean Parker)和纳普斯特(Napster)与金属乐队(Metallica)和Dr. Dre正面交锋以来首次实现增长。

而投资研究毕竟不是音乐。在资本市场,一个研究观点的价值是在一次次交易中体现出来的:好的观点能够赚钱。而一个研究观点的形成,受到多重因素的影响:宏观背景、市场现状、政策政治因素、传统股票研究、资金行为等。如何从交易中对这些信息进行价值分配,是非常棘手的,而投资研究,不仅仅是由卖方提供,买方内部亦贡献研究决策。

“为研究定价”,这一“新兴事物”,让金融科技公司如 Alpha Exchange看到了市场机会,它们通过智能技术手段将所有的投行、独立研究机构或独立研究人聚合在一个易于搜索、查看和付费的环境中,买方可以在平台上记录自身对各类研究的消费情况,例如记录曾经使用过的研究平台、与不同分析师接触的时间或参加活动的时间,Alpha Exchange会根据买方的消费数据,为买方提供研究使用建议、制定研究费用预算等。Alpha Exchange认为,自己的这些设计能够帮助买方审查研究成本和投资回报,测量和优化研究支出,提升在研究消费上的效率。

尽管新规实施已经有1年11个月,在研究的定价和获取研究的渠道方面,依然有诸多不确定性,卖方研究定价远未达到可持续的水平,更不用说盈利的水平。和英国审慎监管局(PRA)共同监管MiFID II执行情况的英国金融市场行为监管局(FCA),对一些公司如何解读和应用这一具有里程碑式的规定表示担忧,并计划在2019年年中对欧洲市场的卖方研究定价进行审查,截至目前,相关审查报告尚未公布。

买方开始削减研究成本

大概是出于维持自己在投资者中的竞争力的考虑,从最终实施的结果来看,MiFID II 生效后,大多数买方机构宣布自行承担卖方研究的成本。最早作出这一承诺的是两家领军企业——摩根大通资产管理(JPMorgan Asset Management)和贝莱德(BlackRock),随后,韩德胜(Janus Henderson)、景顺达(Invesco)和施罗德(Schroders)等曾计划将研究成本转嫁给投资者的大型投资集团,也纷纷在MiFID II生效前几个月改变了计划。大机构的举动奠定了全市场的方向,即使是先前在调查中对“解绑”政策持反对态度的资管机构,例如富达国际(Fidelity),也在2018年2月底表示,它将改变路线,采取同样的行动,自行承担研究成本。

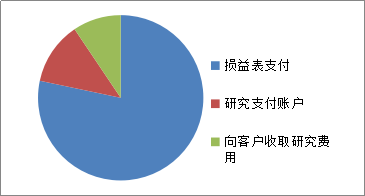

欧洲货币(Euromoney)在MiFID II 生效一年后对买方机构进行的调查显示,78.29%的机构表示,研究支出是通过自身的利润支付的,12.29%的人使用研究支付账户,只有9.43%的人向客户收取研究费用(图1)。

图1:MiFID II 生效一年后调查买方支付研究费用的方式

数据来源:Euromoney

早在MiFID II实施前,2017年11月,为投资专业人士提供认证的特许金融分析师协会(CFA Institute)对欧洲约500家公司的1.2万多名专业人士进行的一项调查显示,基金经理预计自己每年为研究支付的费用为其管理资产中值的10个基点,相当于每10亿美元资产的研究成本为100万美元。参与调查的买方机构表示,他们预计将为研究支付3.5至20个基点,换句话说,每管理10亿欧元资产,就需要支付35万至200万欧元。

2019年1月,CFA协会再次对同一批人进行了调查,以了解MiFID II规则生效一年间的影响。调查结果显示,许多基金经理似乎都高估了自己此前的慷慨,买方机构将用于研究的预算平均削减了6.3%,规模大的机构削减的幅度更大,2500亿欧元以上资金规模的买方机构平均研究预算下降了11%左右。

Euromoney的调查也显示,超过42%的受访者表示,为了保证研究预算,他们被迫在其他方面削减成本,而8.11%的受访者表示不得不大幅削减其他成本。

资产管理公司韩德胜对外公开的数据显示,其2018年在外部研究上花费了1700万美元,比其在新规生效前预计的1900万美元减少了逾1/10。据报道,2018年贝莱德将其在欧洲、中东和非洲的研究预算削减了60%。FCA则声称,MiFID II仅在第一年就为英国股票投资者节省了逾2亿美元。

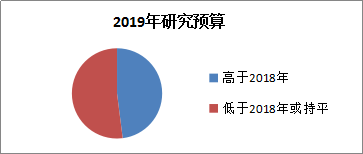

截至2019年4月,欧洲《市场机构评论》最新调查研究显示,买方的研究费用预算还有进一步下降的趋势,52%的受访者表示2019年的研究预算低于或与2018年持平,48%的受访者表示高于2018年(图2)。

图2:市场机构评论对欧洲买方2019年研究预算的调查

数据来源:欧洲《市场机构评论》

数据调查公司Integrity Research预测,受MiFiDII影响,全球资管公司还将持续调整研究支出,2019年研究行业的总销售额将比2018年下降5.5%左右至1380亿美元。其中,欧洲研究销售总额将同比下降8.5%,亚洲市场的研究销售额下滑2.5%左右。

买方削减研究提供商,国际大投行成为最大的赢家

削减成本之外,MiFID II带来的另一个趋势是,买方客户所使用的研究机构正在不可避免地减少。

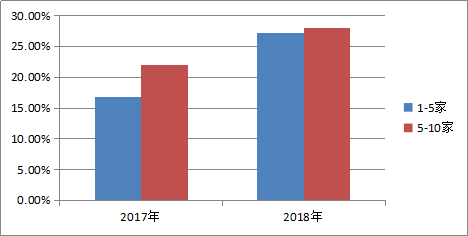

Euromoney调查显示,资管机构减少研究供应商的趋势已经开始显现。2018年,约有28%的资管机构使用5到10家研究机构,27.13%的机构使用1到5家。而在一年前,对同一组机构的调查显示,有35.8%的买方使用10到15家研究机构,22%的买方使用5到10家研究机构,仅有16.8%的买方使用1到5家研究机构。2018年英国金融科技公司Liquidnet的调查显示,61%的资管机构减少了研究提供商的数量(图3)。

图3:2017-2018年买方合作的研究提供商数量变化

数据来源:Euromoney

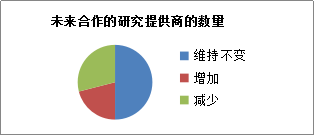

欧洲《市场机构评论》对机构投资者进行的类似调查显示,29%的受访者表示将进一步减少合作的卖方数量,50%的受访者维持不变,只有21%的受访者表示将增加合作的卖方研究机构数量(图4)。

图4:未来是否进一步降低合作的研究提供商数量

数据来源:欧洲《市场机构评论》

Liquidnet市场结构和战略主管丽贝卡•希利(Rebecca Healey)在调查报告中称,买方机构越来越关注的不是与多少供应商打交道,而是名单上的券商是否有助于提升投资的质量和附加值。在减少对外部研究依赖的同时,欧洲买方开始更加强调内部研究。数据调研公司Greenwich Associates 2018年10月的一项调查发现,90%的受访者表示正在增加对内部研究的投入力度,另有一半的受访者表示将减少对投行研究的依赖。

瑞银(UBS)亚洲经济研究主管、首席中国经济学家汪涛在接受新财富采访时表示,假如研究服务成本变得显性化,买方的需求就会降低,例如过去买方愿意见排名第十的分析师,现在不可能再见那么多分析师,很可能只愿意见前三或者前五名。显而易见,结果会是头部卖方得利。汪涛表示,MiFID II实施后,一些中小体量的卖方已经退出,但是瑞银的客户数量并未出现下滑的趋势。

2018年12月25日,格林威治协会公布了2018年欧洲股票交易排名。和往年一样,这份排名由全球性大投行(bulge bracket)垄断了前几名,美国美林(Merrill Lynch)和瑞银并列2018年欧洲股票交易份额第一,其次是摩根大通、瑞信和摩根士丹利。不同的是,格林威治的研究报告称,MiFID II实施后,全球性大投行明显扩大了对中小型竞争对手的领先优势。

根据格林威治联营公司董事总经理Jay Bennett的分析,自MiFID II实施以来,买方机构削减研究成本,逐渐降低对卖方研究的依赖度,转而对交易商的交易质量更加看重。为了满足客户的这部分要求,投行需要对IT平台加大投入,开发新的技术以适应新规的问责要求及客户的需求,而全球性综合性投行在交易系统技术研发投入上更有实力,能够为大型资管机构提供复杂交易执行服务能力和全球流动性,因此,其交易份额和影响力相对增加。格林威治协会认为,全球性大投行成为佣金和研究费用“解绑”改革中最大的阶段性赢家。

头部得利的情况或同样在买方机构中发生,由于规模较小的买方机构不具备大买方那种吸收巨额研究成本的能力,为了保持竞争优势,不得不在自主消化和要求客户付费之间抉择。欧洲的一些市场观察者认为,这种新的负担,加上其他监管成本和竞争压力,可能会刺激和加剧买方市场的整合趋势。

卖方研究掀起价格战

为了应对买方机构削减研究费用、减少研究提供商的压力,卖方则掀起了一场价格战。

早在2017年年底,摩根大通就提前拉开了这场战争的序幕,其以每年1万美元的价格向客户提供所有资产类别的研究资料。而Greenwich的调查显示,2016年前后,卖方研究行业的平均价格水平是每名客户每年度10万至12.5万美元,摩根大通的降价幅度可见一斑。

摩根大通是2017年《机构投资者》全美卖方分析师评选的最佳研究团队,其在60个行业中共有42个行业上榜,并拿下了其中的16个第一,是当之无愧的卖方研究龙头。

头部降价施压的情况下,随后几个月,许多大银行也纷纷效仿,降价的势头没有丝毫减弱的迹象。

欧洲独立研究提供商协会(European Association of Independent Research Providers)在对其成员的调查报告中称,“大型投行对他们的研究提供交叉补贴,其价格无法反映真正的研究成本,是在人为地维持低价”。

2019年5月21日,咨询公司Greenwich Associates预估,到2019年底,来自欧洲投行的股票研究收入将减少3亿美元,降幅达20%。Greenwich的威廉•拉马斯(William Llamas)在一份报告中表示:“鉴于研究池规模较小,投资银行和其他提供商将继续为每一美元而战。”

总部位于伦敦的北方资本市场(Northern Trust Capital Markets)业务发展主管表示:“大型投行的押注是,通过获得市场份额,挤掉规模较小的竞争对手。一旦地盘被清理干净,再逐步提价。”伦敦独立研究机构爱迪生(Edison)的负责人认为,在监管引发的行业混战第一波冲击波中,拥有最大、最强资产负债表的“玩家”才能够承受。MiFID II将迫使一些参与者退出投资研究,随着行业整合,定价将触底,全行业价格混战的情况最终才会得到改善。

为此,欧洲独立研究提供商协会成员在2019年度调查报告中呼吁监管机构采取紧急行动,解决 MiFID II下研究定价的缺陷。

卖方分析师人才分流

长期以来,欧美市场都面临着卖方研究人才流失的问题。数据和研究公司Coalition Development的调查显示,自2013年以来,欧洲、中东和非洲12家主要投行的股票研究人员数量已下降14%,至2018年上半年的1200人。

而MiFID II的规定,正在加速这一趋势。一些规模较小的卖方供应商和研究机构的收入下降,为了保持竞争力,一些卖方将收费减半,带来的后果是大批卖方分析师的流失。伦敦精品投资公司Downing的合伙人朱迪思•麦肯兹(Judith MacKenzie)表示,自引入MiFID II以来,覆盖市值低于1.5亿英镑的英国上市公司的分析师平均人数已从0.8人缩减至0.6人,而研究大型企业的分析师平均人数为8.9人。

2018年6月举行的英国投资者关系协会(Investor Relations Society)年会上公布的数据显示,2017-2018的两年时间已经有157名卖方分析师离开该行业。大量流出的卖方分析师涌向买方找工作,管理规模达280亿英镑的基金公司Old Mutual Global Investors首席执行官理查德•巴克斯顿(Richard Buxton)在英国投资者关系协会年会上表示,“公司快被卖方分析师的简历给淹没了”。

相对而言,大型综合投行卖方人才流失现象好于中小投行,因为在一些综合性的大投行,卖方分析师创造价值的方式并不止于报告和评级,他们还可以为投行拓展IPO业务提供重要的研究支持,当一家投行拥有强大的资本市场业务,即便很少出售研究报告,依然可以继续给分析师发工资。尽管如此,研究产量的下滑和销售人员的削减同样在大投行中发生。

旧有的研究服务生态正在被冲击

通常,卖方研究服务包含研究报告、路演会议、调研以及日常灵活而高频的电话答疑等综合服务,卖方分析师能够根据分仓佣金的多少,来判断自己的哪种服务最有效,并灵活调整,随时准备给买方提供他们需要的研究服务。如今,随着每年的研究总费用被固定,卖方研究的服务亦被框定在年初为客户制定的菜单中,过往那种高效、灵活和颇有动态竞争的卖方服务模式逐渐消失,新的服务形态尚待摸索。

而买方机构的心态和使用方式也在发生改变。2018年Euromoney的调查报告显示,买方在订阅卖方的研究套餐时,会有所取舍,只有约50%的受访者购买了涵盖所有研究内容和服务的整体套餐,28%的受访者只订阅了报告和服务等内容,21.46%的受访者只订阅了分析师访问等服务。知名独立研究机构Autonomous research驻伦敦销售和业务发展主管埃德•奥尔钦(Ed Allchin)表示:“在新的商业模式之下,卖方分析师和买方之间的互动就像一个战场,卖方越来越多采用会计或法律行业按小时定价的‘煤气表’模式。这使得基金经理们更不愿意与分析师接触,因为他们可能每次都要考虑电话或会议的经济效益。”

RSRCHXchange在2019年初进行的一项调查发现,定价上的混乱是MiFID II上市以来,近2/3(63%)的买方机构开会次数减少的原因之一。

此外,Euromoney的调查研究还显示,因为一些资管公司下调了佣金,一些卖方将其排除在路演服务之外,这些资管公司不得不选择直接与上市公司投资者关系部接洽,甚至需要雇佣内部员工在全球范围内管理与上市公司的互动流程。

中小盘股票市场流动性降低

研究预算缩减带来的资金紧张,让研究机构逐步把精力放在流动性更强的股票上,其对流动性较差的低成本小盘股票的覆盖则受到影响,导致小盘股更难被分析师跟踪,对小盘股的研究也更昂贵。

CFA协会的报告发现,在MiFID II机制下,很少有受访者认为对小盘股的研究质量或覆盖范围有所提高。在受访的买卖双方中,有一半人认为,中小盘股的覆盖范围已经在缩小。纽约梅隆银行(BNY Mellon)旗下处理清算、保管、结算业务的子公司潘兴(Pershing)的交易主管迈克尔•霍兰(Michael Horan)表示,“解绑”带来的后果中,最麻烦的是中小盘股市场的流动性明显减少,“用于小盘股研究的支出已大幅下降,小盘股公司的覆盖率也相应下降”。

Tosca是一家管理规模40亿英镑的投资公司,其小型股基金经理马修•西伯特(Matthew Siebert)在美国国税局的会议上表示,他投资的公司中,一半要么只有一名分析师跟踪,要么没有。

过去已经有无数的研究论文表明,好的研究能够提高资金的流动性,降低资源配置成本。中小盘股流动性下降有许多潜在影响,包括交易员和投资者难以平仓,这会导致这些股票的价格波动加剧,从而影响买方对中小盘股投资的积极性。

CFA协会的调查也发现,47%的买方和53%的卖方受访者表示,他们对中小型股投资的范围有所下降。而长期以来卖方研究人才的流失,一定程度上也都伴随着小型股指数的异动。彭博(Bloomberg)编制的指数显示,在2013-2018年欧美卖方研究人才流失的同时,斯托克欧洲600指数(Stoxx Europe 600 index)成份股公司的评级下降了9%,斯托克欧洲小型股指数(Stoxx European small-cap index) 成份股公司的评级下降了12%。

小盘股流动性欠佳的另一大后果,是研究机构和投资者对大盘股越发青睐,这大概率会对规模较小公司的IPO意愿造成冲击,使其转而更换其他融资渠道。

MiFID II的效果是失败的吗?

MiFID II带来了一系列的冲击,那么,其提高市场透明度的初衷实现了吗?

2017年10月成立的专注于工业领域的精品研究公司梅利乌斯研究(Melius Research)的创始合伙人斯科特•戴维斯对此持否定态度。创业前在巴克莱银行任分析师的戴维斯认为,一方面,来自上市投行的数据显示,拥有交易部门的独立研究机构受MiFID II的影响较小,这说明,虽然直接研究经费减少了,但是交易流量并没有减少,在拥有强大交易功能的公司,分析师还是与交易桌上的资金流挂钩,甚至包括电子交易和衍生品交易,从这个角度看,“MiFID II并未让卖方分析师与交易解绑”;另一方面,在拥有强大投行业务的公司中,卖方分析师与投行职能的关系更加密切,在一些公司里,高达70%的研究预算由投行支付。随着独立的研究机构减少,投行别无选择,只能将研究进一步整合到其核心利润中。

戴维斯认为,这实际上“把我们带回了斯皮策之前的方向,显然,这不是监管机构的本意”。斯皮策即斯皮策结算,是2003年推出的全球分析师研究结算,旨在将投资银行业务与研究业务分离开来。而在2000年的科技泡沫时代,投行和研究业务之间发生了明显的滥用行为。

从结果来看,MiFID II的规定,并没有降低交易成本,对透明度的影响也较为弱小,反而一定程度上降低了研究的范围和质量,甚至削弱了某些股票的流动性。政策制定者的目标,似乎比其预期要更难实现。

03 SEC:在MiFID II与华尔街中间设置过渡带

理论上,非欧洲资产管理公司,例如总部位于美国的资产管理公司,不在MiFID II的监管范围内。然而,在实际操作中,MiFID II的监管几乎不可能被限制在地理范围内。接受欧洲买方服务的美国投资者,或服务欧洲资管机构的美国卖方机构,都受到该指令的影响。

不过在美国,研究单独付费的前提,是提供研究的机构必须具备投资顾问资格,成为注册投资顾问,如果强行要求美国经纪商遵循MiFID II的规定,其改革成本将大大增加。为此,早在2017年10月,MiFID II 发布之前,SEC发布了三封“无异议函”,给予美国投行30个月的豁免期,对其在不注册成为投资顾问的情况下,从咨询客户的研究账户中收取研究费用不予诉讼,以便其在为欧洲投资管理公司服务时遵守MiIFD II的研究支付拆分要求。

SEC对外称,这些“无异议函”是根据一系列市场参与者的意见设计的临时措施,目的是减少向MiFID II过渡中可能出现的混乱,减轻美国国内卖方研究和资产管理公司遵守新规则的负担。这一豁免期将在2020年4月到期。

尽管有豁免期的设置,但是MiFID II的影响还是不可避免地向美国市场渗透。原本,卖方研究过剩就是欧美资本圈的常见话题。例如,彭博曾经在同一时间对市值1万亿美元的苹果(AAPL.O)和市值25亿英镑的英国房屋建筑商Redrow(RDW.L)的卖方研报进行追踪,发现共有43位分析师同时对苹果发布研报,其中35位推荐买入;与此同时,有15位分析师同时覆盖Redrow。彭博社报道认为,这就是卖方研究产能过剩的表现。如果苹果的市值尚足以让买方为43份研究报告支付高薪,覆盖Redrow的分析师们则不得不努力证明他们的薪水是正常的。

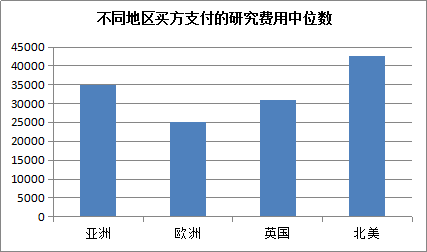

而今,受到MifIDII的影响,一些美国的买方机构也越来越频繁地反思,长期以来自己为卖方研究埋单,但是这些研究分析给他们带来了哪些好处?有无可能收费太高?根据诚信研究(Integrity Research)的调查数据,北美买方机构为研究支付的费用全球最高(图5)。

图5:不同地区买方平均研究支付费用比较

数据来源:Integrity Research Associates

图6:不同地区最高和最低研究报酬比较

数据来源:Integrity Research Associates

同时,一些美国买方也越来越不愿意在大西洋两岸采取两种不同的做法,甚至极少数美国资管公司也开始采取同样的行动:为研究单独付费。2019年1月,管理逾1.7万亿美元资产的Capital Group在一份声明中表示,在“仔细评估了全球监管环境和市场状况”后,将单独向客户支付用于第三方研究的费用。美国银行(Bank of America)则将自己的分析师调往美林旗下的一个注册投资顾问部门,如此就可以直接单独为研究咨询付费。不过截至目前没有其他大行跟进美林美银的做法。

那么,豁免期在2020年4月到期后,美国将会发生什么?事实上,各方针对是否要跟进MiFID II的讨论,在美国进行了一轮又一轮。从目前的情况看,美国仍在谨慎观察,并不急于采取行动跟进。

RSRCHXchange在2018年6月的调查结果显示,曾经一度有83%的美国受访者认为,未来4年内分拆在美国市场也将发生,亚洲53%的受访者表示,两年内“分拆”将会进入亚洲。然而随着时间的推进,投资者的态度发生了转变。2019年2月,美国投行Evercore ISI对美国50多名资产管理公司和对冲基金的投资专业人士进行了调查,以了解MiFID II对他们业务的影响。在接受调查的公司中,8%受MiFID II约束,47%属于在可能的情况下遵守MiFID II原则的买方机构。调查结果显示,只有15%的受访资产管理公司认为,未来5年美国将通过类似MiFID II的监管。在接受调查的所有美国资产管理公司中,这一比例降至5%,而在全球所有资产管理公司中,有21%的受访者预计会未来出台此类监管措施。

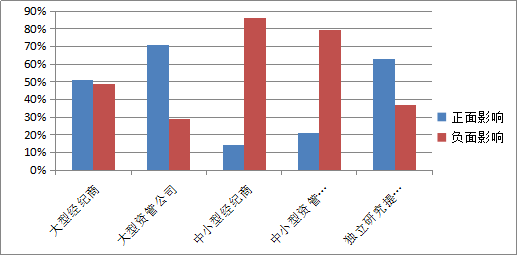

86%的调查参与者认为,MiFID II对中小型经纪自营商产生了净负面影响,而79%的受访者预计对中小型资产管理公司会产生净负面影响,71%的受访者认为大型资产管理公司将从MiFID II中受益,63%的受访者认为独立研究机构将从中受益(图7)。

图7:MiFID II的“解绑”规定对各类资产管理机构的影响调查

资料来源:EvercoreISI全球委员会管理公司投资者调查小组

04 独立第三方研究机构的春天来了?

MiFID II带来的混乱局面正在催生一种新的潮流,即第三方独立研究机构(IRP)的崛起。

事实上,在海外,第三方独立研究机构有着较长的发展历史。它们为自己的研究定价不仅已有一段时间,且一直在大型买方机构的“采购篮”内。

上个世纪70年代中期,美国交易所率先打破固定佣金制,开启佣金自由化的先河。当时,较低的佣金结构迫使证券行业大幅收缩,催生了一批新的专业投行、经纪公司和研究精品店,比如福斯特曼利特尔公司(Forstmann Little & Co.)、加百利公司(Gabelli & Co.)、加里希林公司(a . Gary Shilling & Co.)、蒙哥马利证券(Montgomery Securities)等。

21世纪初,随着施罗德所罗门美邦(Schroder Salomon Smith Barney)等公司的大幅度裁员,人们对大型银行前景的悲观情绪进一步加深。美国大型投行的研究也遭到了指控,被认为不够客观。这使得这些小型的独立研究公司变得非常有吸引力,一些卖方分析师也开始转而建立或投身精品研究机构。很多精品研究机构的员工都曾是顶级卖方分析师,他们以自由职业者的身份受聘,有的机构(特别是那些为对冲基金提供研究的机构)因为给服务对象带来较高的利润,开出的薪酬比投资银行还要高。

这类小型精品研究机构涌现的第二波浪潮,在2008年次贷危机之后。彼时,由于陷入偿付危机,华尔街投行出现大规模整合,一些有着数百年历史的名字几乎在一夜之间就消失了:贝尔斯登(Bear Stearns)并入摩根大通,美林并入美国银行,美邦(Smith Barney)并入摩根士丹利(Morgan Stanley), AG爱德华兹(AG Edwards)进入瓦乔维亚银行(Wachovia),后又进入富国银行(Wells Fargo)……在这场声势浩大的合并重组中,卖方研究成为主要受害者之一,那些佣金收入较低的中小型券商影响最为严重。一些券商直接解雇了他们最昂贵或最冗余的分析师,比如东方汇理证券(Calyon Securities)和倒闭的斯坦福金融(Stanford Financial)等解雇了大约17名跟踪国内企业的分析师。而保留研究部门的券商,则不得不让研究部门放弃小盘股研究,转而支持其覆盖的全球领军企业。

FactSet Research Systems估计,2008年下半年至2009年上半年的6个月里,华尔街的研究覆盖范围减少了近25%,有2000多名分析师放弃了对公司的研究。大批分析师涌向对冲基金找工作,和上世纪70年代的佣金协议导致的结果一样,很多没有加入对冲基金或买方资产管理公司的分析师,要么选择自己开设独立研究机构,要么加入小型精品店。一些精品研究店再次从市场环境的转变中受益。总部位于美国西海岸的独立精品研究机构Sterne Agee在2008-2009年两年中,研究团队扩大了一倍至22名分析师,覆盖260家公司。2009年1月,总部同样位于美国西海岸的独立研究公司 Wedbush收购了Pacific Growth Equities LLC,并将分析师人数从18人增加到了30人,研究覆盖范围也从消费、媒体、娱乐、工业等领域扩大到生命科学、科技公司等。2009年,总部位于纽约的纯研究机构 Sidoti & Co.,其研究范围覆盖了30个行业中的约500家小微、微型上市公司。

由于成本压力,很多独立研究机构刚开始都专注于某个领域的研究。Arete Research是一家专注于科技、电信和替代能源股的独立研究公司。Agency Partners则专注于航空航天和防务,其首席执行官保罗•米斯金(Paul Miskin)表示,过去6年,该公司收入的季度增长水平保持在15%至20%之间。

Ian Harnett原是卖方分析师,2006年他从瑞银离职创办了一家独立宏观研究机构Absolute Strategy research。在他看来,由于成本压力,投研是一个不断下滑的行业,但是如果能在这个过程中生存下来,就有机会增加市场份额。

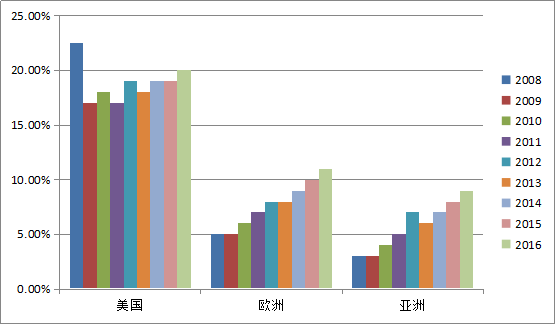

长期以来,独立研究机构都在买方的采购蓝内。咨询公司Integrity research Associates的数据显示,独立研究机构在总体研究支出中所占的比例较小,但一直在增长(图8)。

图8:2008-2016年独立研究机构在美国、欧洲和亚洲的市场份额增长情况

数据来源:Integrity Research Associates

2007年,只有32家独立研究机构被资产管理公司提名参加英国Extel的经纪人调查。该调查主要是对研究和经纪服务进行排名。到2016年,这一数字已升至53家。与此同时,欧洲独立研究协会(European Independent Research,简称Euro IRP)的成员从2004年的10个发展到现在的76个。在这些独立研究机构中,总部位于英国的Autonomous Research和Redburn是较为知名的两家,Redburn公布的2016年营业额约为9000万英镑,较2009年的4350万英镑增长近一倍。

而今,MiFID II的实施,给独立研究机构带来的机遇不同以往:它将卖方分析师与独立研究提供商放置在同一竞争环境中。

Autonomous首席执行官斯图尔特•格雷厄姆(Stuart Graham)认为,MiFID II是“独立研究公司的一个重大机遇”。Autonomous报告称,2015年其营业额为2770万英镑,而2009年至2010年其营业额还仅为550万英镑。

近年来,机构投资者对独立第三方研究机构的选择倾向已逐渐明显。Liquidnet分别在2018年和2019年连续两年对欧洲买方机构进行调查,2018年结果显示69%的买方选择全球投资银行,而不是区域、独立分析师或独立研究机构;不过到2019年,这一比例有所下降,只有50%的买方表示与2018年数量相似的研究提供商合作,同时,有更多买方表达了希望与独立分析师、独立研究机构接触的意愿。Liquidnet的EMEA市场结构和战略主管丽贝卡•希利(Rebecca Healey)在报告中表示:“人们对规模较小的经纪商提供的产品或专业研究服务越来越感兴趣,这是一种让自己与众不同、为投资过程增值的方式。”

还有一些知名分析师抓住MiFID II的机遇,跳出传统卖方,加盟独立研究机构或自主创业。2017年年中,在瑞银工作了25年的欧洲研究主管马克•斯托克代尔(Mark Stockdale)与资管公司Exane前分析师合作,成立了一家新的独立研究公司On Field Investment Research,其对外宣称,旨在利用MiFID II的规定。

机会的到来甚至催生了一批精通技术的内容和人才聚合者,他们抓住技术和制度的双重红利,创造了独立研究机构新模式。

Smartkarma就是一家典型的投研内容聚合公司,成立于2014年,总部位于新加坡,从成立伊始,其定位就是“替代投行研究”。Smartkarma在其平台上广泛网罗独立分析师、精品店、学者、数据科学家和策略师的研究报告,客户只需要支付一笔订阅费,就可以无限制地访问这些见解。截至2018年5月,Smartkarma平台上整合了来自15个亚太地区超过400位明星分析师的研究成果,覆盖了超过2700家公司,形成了一个巨大的独立研究网络。Smartkarma在公开宣传中称,共有来自全球的140多家资产管理公司、对冲基金和主权财富基金采用付费订阅制的方式阅读其平台上的研报。2017年11月,其获得了由红杉资本(Sequoia Capital)领投的总额达2100万美元B轮融资。Smartkarma发展极快,2017年9月,其位于伦敦的办公室正式投入使用,2018年3月,其在法兰克福也开设了办公室,除了进军欧洲市场,2018年初,其在纽约也开始了业务活动。

2018年8月,Smartkarma推出了一个专门针对创业分析师的“加速器”计划(Boost Research),具体执行内容包括,为分析师们提供包括访问金融数据、办公空间、网络工具、分布在全球的超过165家买方机构的资源等,同时,分析师们还能从Smartkarma的研究网络中(最初是伦敦办公室)的其他研究提供商那里获得指导。2018年,Boost Research选定了首批分析师,并计划之后每年选定两批分析师进行支持。

Analysthub的模式则更颠覆。该公司成立于2018年初,其定位是独立研究基础设施平台。Analysthub为卖方分析师建立了一个包含基础设施、中后台组织支持的平台,吸引卖方分析师在其平台上独立执业。用Analysthub自己的宣传语来说,就是“让有才华的分析师建立自己的企业”。在这里,卖方分析师们只需要认真做好研究工作,Analysthub则通过平台规模优势帮助分析师们进行研究成果的发布和分发,处理所有中后台的工作,给他们提供经验丰富的机构销售和企业访问支持,还能发起和执行非交易路演,小型会议和其他高价值企业营销。目前为止,Analysthub已经运作了一年半,尚未对外公布过平台和分析师的盈利分成模式。

尽管如此,第三方独立研究机构的发展将会是一个较为漫长的过程。从CFA协会2019年1月的调查中可以看到,独立研究提供商从MiFID II中受益的效果还不太明显,只有17%的被调查者表示,他们从独立研究提供商处获取了更多研究,这对其市场份额的拉动比较有限。

值得一提的是,MiFID II对独立研究机构来说是一把“双刃剑”。一方面,全市场研究费用的收缩,同样影响到第三方独立研究机构。为了维持自身的市场份额,大量独立研究机构不得不加大投入,摸索更可靠的销售策略,维持收入的压力加剧。在大型投行低价格竞争带来的市场混战环境下,独立研究机构之间也开始了整合。2018年11月,总部位于美国的投资管理公司Alliance Bernstein(联博基金)宣布收购独立研究提供商Autonomous research。Alliance Bernstein资产管理规模近5300亿美元,此次收购将极大扩张其研究业务的规模。Autonomous research自2009年成立以来增长强劲。其首席执行官埃里克•戴维斯称,此次合并将使其能够向更广泛的全球受众提供一系列互补的研究和交易能力。

另一方面,一直以来,人们对独立研究机构的商业模式存在争议。这些机构向它们的研究对象——上市公司收费的现象颇为普遍。一些独立研究机构对此表现得很坦诚:不被大卖方覆盖的中小上市公司,为了让受众更多认识到自己的价值,用付费的方式“邀请”独立研究机构对它们进行覆盖,从而带来市场关注度和流动性。

爱迪生(Edison)是一家知名的老牌独立投研机构,成立于2003年,总部位于伦敦,截至2018年中,其在全球拥有420家企业客户和110名员工,覆盖700只股票,其研究报告被来自218个国家的投资者阅读。爱迪生覆盖的很多中小公司,就是属于“客户委托付费研究”。尽管爱迪生的研究主任尼尔•沙阿表示,“人们知道我们是谁,很多机构投资者都给我们反馈”,但对这种“赞助研究”模式引发人们对利益冲突的担忧,他同样担心,只需要出现一两个不负责任的同行,就能将前人花了很长时间建立的独立研究产业名声毁于一旦,一如21世纪初期美国大投行中那些边写买入研究报告边做空的分析师们。届时,独立研究行业很可能要重走一次过去投行卖方研究的行业制度建设、行业自律之路。

而一些独立研究机构则试图探索更“另类”的商业模式,例如法国独立研究公司AlphaValue要求投资者“众筹”分析师的报告,效果尚不得而知,从全市场来看,跟进这种商业模式的同行了了无几。

目前来看,独立研究还只是星星之火,但或许,它与大型投行之间的战争才刚刚开始,伴随技术的进步和市场的改变,谁会胜出仍是未知数。可以预见的是,不论是投行研究还是独立研究,规模较小或未能在短时间内抢占市场的参与者将会是最早牺牲的那一批。

05

如果MiFID II不足以改变卖方研究,那么机器呢?

如果说研究支付模式被打破,让卖方研究产生了巨震,那么有一项变化则一直在潜移默化地影响和改变研究本身,那就是以人工智能大数据为代表的辅助研究。

当前,随着新技术和量化交易等新模式正在不断丰富投资研究的内涵,新进入者正在推动研究内容的创新,研究业务也转向更为多元化的数据采集分析方式。

SpaceKnow是一家为消费市场和金融机构提供基于地理空间分析的智能数据公司,其主要分析手段就是卫星智能(Satellite AI)。当前,该公司可以通过Satellite AI监测路面汽车、火车、游轮、港口、机场、工厂、农作物以及居民住宅等情况,并形成相关分析报告,作为投资决策参考。典型如该公司曾通过夜晚亮灯图像来精准勾勒中国GDP图谱。SpaceKnow认为,某些情况下,通过卫星图像对中国工业设施进行监测形成的数据,比中国本土使用的采购经理人指数(PMIs)更能反映经济活动。越来越多的专业机构投资者在SpaceKnow采购数据。SpaceKnow的业务开发经理奥尔登•巴尔多克(Alden Baldock)表示,近年来投资者对监控新兴经济体的石油管道和港口等资产的情报的需求有所增加。

类似的新式调查研究手段,也在不断被卖方引入。

瑞银在几年前将其为研究业务组建的数据团队拆分为一个单独的部门:瑞银证据实验室(Evidence Lab)。瑞银将其称为“人工智能实验室”,里面涵盖1000家公司的数据,通过近5年的专有流程设计,实验室每月收集、分析、清理和连接的数据项高达数十亿个。这个实验室已经成为瑞银分析师们的有效辅助工具。

瑞银证据实验室的专家团队专门为50多个行业和30个国家的各种规模的公司创建数据集。实验室全球主管巴里•胡雷维茨(Barry Hurewitz)表示:“人们说数据是新的石油,但我们需要一家炼油商。我们是一家整合了这些数据的炼油商。”数据集的设计采用了数据炼油商的理念,以最相关和最实际的方式分析数据。例如瑞银研究分析师与实验室合作,将投资者的问题提炼为可测试的命题,并应用多种主要研究方法对数据进行分析,如定量市场研究、数字足迹分析、地理空间分析或数据科学。

汪涛接受新财富采访时表示,她的研究中就有不少数据是来自Evidence lab的调研,例如她会通过Evidence lab做居民消费调查、企业CFO的投资观的调查等。2018年5月她做的针对中国居民消费的调查显示,有78%左右的人认为他们过去12个月(2018年6月-2019年5月)的工资有增长,平均涨幅甚至高于去年同期做的调查。这一调查结果也出乎她的意料,她认为这可以反证一个观点:尽管过去一年中国经济下行,增速放缓,但是中国的劳动力市场并没有那么差。在汪涛看来,类似的研究是瑞银提供给客户的与众不同的服务。当前,瑞银证据实验室正朝着直接向客户销售数据的方向迈进,普通用户可以通过订阅瑞银证据实验室,获得实验室提供给瑞银分析师的相同数据,瑞银的客户则可以直接使用它。

瑞银全球研究主管丹•多德(Dan Dowd)表示,“卖方研究的未来将是深厚的行业专业知识,以及深厚而广泛的初级数据收集能力。”

为分析师团队进行技术赋能的现象同样发生在巴克莱银行,2018年其财报显示,在MiFID II实施之后,为了增强与客户的关系,巴克莱正在为分析师们建设一个研究数据科学平台,为其提供最先进的数据基础设施。同时,巴克莱与研究聚合商合作,帮助分析师传播他们的研究观点和见解。

由于证券行业发展阶段不同、市场生态差异以及资本市场成熟度不同,欧洲市场改革的冲击波尚无法触达中国,对国内卖方研究机构来说,还需不断探索适合自身的转型路径,提早布局大数据、智能化工具在研究领域的应用,打造差异化、特色化研究,不失为重要战略方向之一。

- END -

新财富杂志2019年11月刊电子版

《金龙鱼称霸 ·

益海嘉里全产业链整合术》

![]()