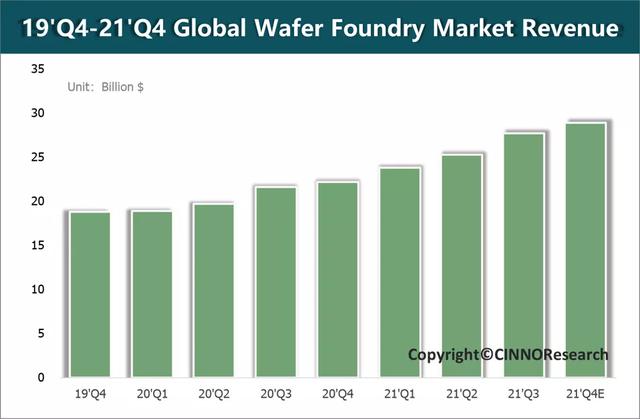

2021年全球晶圆代工市场规模或达1,057亿美元,同比增28%

“2021年第三季度全球主要晶圆代工厂持续满载,晶圆代工厂营业收入创下新高,毛利率保持高水平。CINNO Research预测,2021年全球晶圆代工市场营收规模预计为1,057亿美元,较2019年增长28%。”

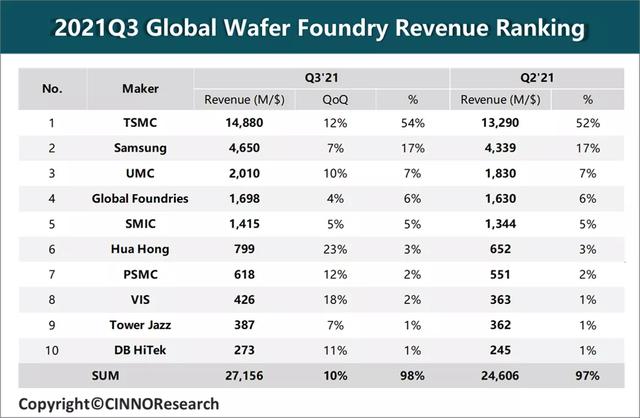

在全球半导体行业景气度高涨的背景下,2021年第三季度全球主要晶圆代工厂营业收入纷纷创下新高,根据CINNO Research数据显示,前十大晶圆代工厂营收总额约为272亿美元,环比提升约10%,营收环比平均增幅约为11%。

同时,受益于5G和高性能计算机相关应用推动对先进制程的需求,2021年第三季度全球主要晶圆代工厂毛利率进一步提升。台积电实现50%及以上的毛利率目标,并仍高于其他晶圆代工厂商。同时,中芯国际与华虹宏力的毛利率落后于联电,主要因素是制造规模与产品结构。2021年全球半导体行业持续处于上游产能紧缺,下游供给不足的形势中,未来随着涨价和扩产,晶圆代工企业在毛利率有望持续提升。

具体全球前十大晶圆代工厂第三季度经营情况如下:

No.1:台积电(TSMC)营业收入增至约148.9亿美元,位居第一。5G相关和高性能计算HPC等应用推动先进制程(7nm及以下)营收占比提升至52%,环比增加约3个百分点,进一步扩展台积电盈利空间。同时,应用分类方面,智能手机占比约为44%,仍为台积电最大营收来源,IoT营收季增23%,为台积电营收增长最快平台;

No.2:三星(Samsung)晶圆代工营业收入增至约46.5亿美元,居于第二。第三季度,三星调整晶圆价格,为其位于韩国平泽S5扩建提供资金。同时,三星预计明年上半年量产3nm GAA 工艺,为其晶圆代工业务保持技术优势;

No.3:联华电子(UMC)营收增至约20.1亿美元,排名第三。第三季度联电12英寸晶圆产品结构优化带动出货量增加。同时,其混合ASP提升进一步拉升联电季度营收。其中,制程方面,22/28nm 制程营收占比最大,约为19%,下游应用方面,通讯营收占比最高,约为47%;

No.4:格芯(Global Foundries)营收增至约17亿美元,排名第四。RF SOI,FinFET,SiGe,SiPh等为格芯技术优势产品。2021年格芯与多家业内领先企业签订多项长期供应协议,保证盈利水平。同时,除了德累斯顿和新加坡的扩张外,格芯或与美国政府、客户合作,扩大位于纽约马耳他的最先进的制造工厂和总部 Fab 8 工厂;

No.5:中芯国际(SMIC)营收增至约14.2亿美元,排名第五。第三季度,中芯国际产能利用率约为100.3%,同比增长约2.5个百分点,季度出货片数同比增加19%。同时,FinFET/28nm营收占比约为18%,环比提升约4个百分点,助于营收水平提升;

No.6:华虹集团(Hua Hong)营收增至约8亿美元,排名第六。从营收环比增幅来看,华虹集团环比提升约23%,增幅第一。第三季度华虹宏力产能利用率继续提升,其中受益于产品组合地不断优化,华虹宏力产能利用率增至110.9%,受益于无锡12寸产能释放,其12寸产能利用率从 21Q2的104.1%增长到108.7%;

No.7:力积电(PSMC)营收增至约6.2亿美元,排名第七。第三季度,存储器与逻辑电路分别占比约为45%与55%,其中先进制程对存储器营收贡献较多,成熟制程工艺对逻辑电路营收贡献较大。同时,力积电12英寸产线采用铝制程,相较于铜制程具有一定成本优势;

No.8:世界先进(VIS)营收增至约4.3亿美元,排名第八,营收环比提升约18%,增幅第二,第三季度世界先进营收主要来自晶圆代工价格上涨,产品组合优化,同时,世界先进产能扩张,小尺寸面板驱动IC出货持续增加;

No.9:高塔(Tower Jazz)半导体营收增至约3.9亿美元,排名第九,第三季度0.18-0.11um营收占比约为60%,环比降下1个百分点,65nm营收占比约为21%,环比提升约3个百分点,同时,智能机占比约为26%,环比提升1个百分点,车用占比约为12%,环比持平;

No.10:东部高科(DB HiTek)营收增至约2.7亿美元,排名第十,受益于全球晶圆供需关系紧张,其富川与阴城工厂产能满载,带动营收进一步升高,同时,东部高科将进一步开发基于下一代半导体材料的功率半导体。

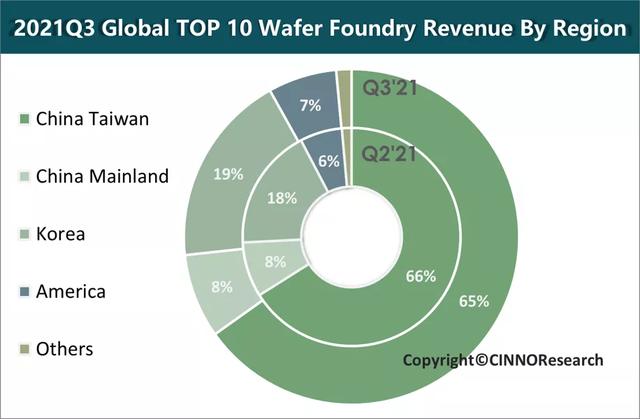

按照厂商所属地域别统计,2021年第三季度在全球前十大晶圆代工厂中,中国台湾厂商营收占比约为65%,环比下降约1个百分点,中国大陆厂商营收占比约为8%,环比持平,韩国厂商营收占比约为19%,环比提升约1个百分点,整体看来,全球晶圆代工市场区域分布结构稳定。在国内半导体扩产力度激增的影响下,2022年国内晶圆厂将进入密集投片期,但由于台积电领跑先进制程并具有定价权,明年依然为中国台湾地区晶圆厂独大的竞争格局。

CINNO Research预测,2021年全球晶圆代工市场营收规模预计为1,057亿美元,较2019年增长28%。

- END -

评论