晶圆制造需求紧迫,格芯“流血上市”三年净亏近60亿美元

南方财经全媒体记者江月 报道全球第三大晶圆代工厂格芯(GlobalFoundries)上周在美国纳斯达克市场首次公开上市。尽管体量庞大,但在2018年到2020年的三年中,格芯的净亏损合计接近60亿美元,十足是“流血上市”,令大众投资者敬而远之。

不过,全球晶圆产能依然非常紧张。11月1日,格芯首席执行官Tom Caulfield称,在2023年底前的自家产能已经被预订一空。这意味着公司可获得更高的议价能力和产能利用率。消息发出后,该股当日一度上涨超过20%,市值奔向300亿美元。

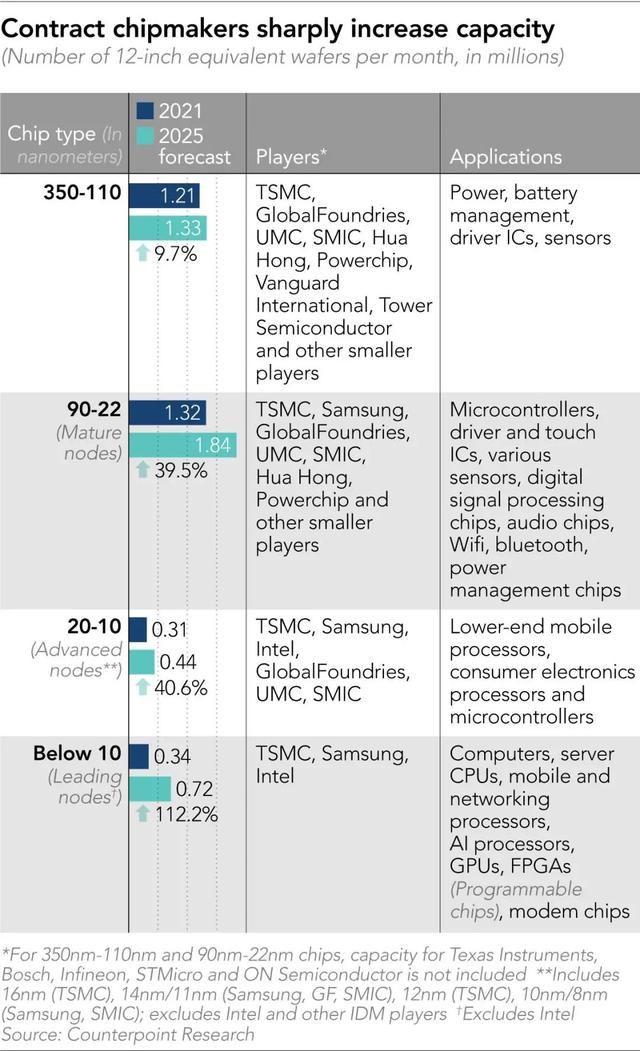

10月28日,集邦咨询的市场数据显示,在加价、增量的双重影响下,2022年的全球晶圆代工产值将突破1000亿美元。在这个庞大的市场中,先进制程、成熟制程的市场比例分成也为人关注。格芯在招股书中透露,有意偏重成熟制程的代工。成熟制程将有利于缓解全球汽车、手机、物联网制造商的“缺芯”问题。

“流血”上市

在过去15年中,全球晶圆厂的市场格局发生翻天覆地的变化。格芯作为一家“后来者”,成功跻身全球规模排名前列,但在近期的IPO过程中,却令市场看到其巨额亏损的经营状况。

根据格芯向美国证券交易委员会提交的资料,从2018年到2020年,格芯的年度净亏损分别达到27.74亿、13.7亿、13.5亿美元,合计约55亿美元。这与该公司全球市场规模排名前五的地位相比,令人吃惊。

这反映,晶圆代工行业存在严重的“马太效应”,令头部玩家吃掉了大多数的利润。相较之下,市场规模排名第一的台积电在2018年至2020年间,年度净利润分别达到117.8亿、112.4亿、173.3亿美元,今年更有望突破200亿美元。

今年以来,市场一直传闻格芯大股东,亦即阿联酋主权财富基金穆巴达拉(Mubadala),计划将持有了13年的格芯控股权卖给第三方。市场传闻称,美国芯片设计领域的大厂英特尔曾有意收购格芯。然而,格芯却在今年10月4日突然向美国SEC递交上市申请,并在10月28日快速登陆纳斯达克。

10月28日,格芯正式登陆纳斯达克,发行价格为每股47美元。本次IPO,格芯一共发行了5500万股,其中包括2200万股穆巴达拉的旧股、3300万股新股。换言之,格芯募集得到25.86亿美元,而穆巴达拉则套现10.34亿美元。

在IPO后,格芯似乎还没有得到市场投资者的重视。在上市第一天,该股甚至轻微收跌。有市场分析认为,这主要因为格芯的股份结构“不够好”。上市后,穆巴达拉仍然对格芯持股大约89.7%,这令格芯在市场上流通比例过小。市场分析称,这可能会导致格芯的股价比较容易波动,也不容易得到广大投资者的热烈交投。

彭博分析师Charles Shum认为,格芯的上市估值偏高。按照“公司价值/预期EBITDA”比率,格芯估值为17.8倍,而台积电、中芯国际分别为14.05倍、13.23倍,台湾联电的估值才不过7.23倍。Charles Shum称,在未来10年中,亚洲都仍然将是各种电子产品的最大消费市场,因此位于中国台湾的联电、位于大陆的中芯国际产能利用率更高,相应也会比格芯获得更高的利润率及规模效益。

尽管如此,在11月1日,市场资金“爆炒”了一番格芯,令该股一度暴涨至59.9美元,涨幅达到27.7%,收报于53.87美元,令市值达到288亿美元。

偏好成熟制程

在全球晶圆代工市场中,中国台湾的台积电、韩国的三星占据前两把交椅,紧随其后的是总部位于美国纽约州的格芯、位于中国大陆的中芯国际及中国台湾的联电。格芯在其招股书中透露,有意偏重在成熟制程上进行发展。这意味着,这家晶圆代工厂不想参与昂贵的“先进制程”竞逐,而是选择去迎合诸如汽车制造商等终端客户的需求。

在招股书中,格芯写道:“从2018年开始,我们进行了重大战略转型,以更好地配合客户的需求。”市场观察发现,格芯似乎放弃了追逐先进制程工艺,而是偏向在成熟制程上“攻城略地”。格芯称:更关注晶圆的功能丰富性和客户的需求。

事实上,这一年来芯片短缺的问题持续困扰着整个产业,不过,当前缺少的并不是使用最先进制程节的芯片。相反的,短缺的通常是使用成熟节点制程的芯片,例如包括电源管理 IC、显示驱动 IC,或者是网通 IC 等功能的芯片。

Tom Caulfield 说,这些就是格芯要做的芯片。他强调,“因为过去市场投资不足,这类芯片面临最严重的短缺状况。因此,对我来说,格芯很高兴让更大的公司服务于个位数纳米制程的市场,而格芯将在差异化技术方面做到最好。”

当前,芯片短缺问题仍然困扰着诸多行业。在“缺芯”之苦中,不少新建的晶圆产能都在向成熟制程转移。集邦咨询在10月28日的报告中指出,目前呈现短缺的外围零部件多半以28nm(含)以上成熟制程制造的芯片为主,应用终端包括笔记本电脑、汽车以及多数物联网家电等。

在格芯成立的13年中,该公司经历了市场洗牌、格局重整,对市场策略别有一番深入的理解。起初,这家公司仅是处理器芯片设计大厂AMD设在德国德累斯顿的一家晶圆工厂。2009年,穆巴达拉收购了该厂成立“格芯”。随后在2010年收购了Chartered Semiconductor位于新加坡的晶圆厂,后者当时按年收入计算是全球第三大晶圆厂。2015年,格芯又收购了IBM位于纽约州的两处工厂。上述收购反映,不少头部的电子厂商也曾经黯然离开晶圆制造这个市场。

截至2021年上市前夕,格芯是唯一一家在欧洲、北美、亚洲同时拥有晶圆工厂的行业“玩家”,旗下共有5家晶圆厂。目前,该公司积累了不少行业龙头公司作为客户,包括高通、联发科、恩智浦、Qorvo、Cirrus Logic、AMD、思佳讯、 Murata、韩国三星、博通等。

全球晶圆制造市场将突破1000亿美元

10月28日,TrendForce集邦咨询表示,预期2022年全球晶圆代工产值将达1176.9亿美元。该咨询机构还称,晶圆代工供不应求,将迎来涨价。

晶圆制造处于整个电子产业链的最上游部分,这意味着它影响着下游每个环节的生产节奏。如果晶圆产能短缺,这就意味着手机、汽车等各种制造商缺少零部件,无法组装出完整的产品。

在10月28日公布的苹果公司最新季报,甚至让市场进一步认识到了芯片产业链“断链”的严重性。苹果首席执行官库克表示,芯片短缺导致iPhone、iPad和Mac电脑供不应求,带来约60亿美元的收入损失。查询苹果公司在全球各地的官网,该公司在今年9月推出的iPhone 13系列交货时间至少需要4个星期。苹果原被市场公认为具有“超强供应链”,它遭遇的这种困境绝非市场个例。

美国海纳金融集团(SIG)近期公布了一项市场调查,称10月的芯片交付等待时间已经膨胀到22周,而正常范围是9周到12周。SIG称,最稀缺的部件等待时间更长,例如电源管理部件需要等待25周,汽车工业所需的微控制器需要等待38周。

除了芯片产能短缺的因素之外,今年发生在全球多地的恶劣天气、火灾事故、航运紧张等,也进一步打乱了芯片的生产节奏。

正因如此,包括苹果在内的手机、电器、汽车等制造商纷纷展开对晶圆厂产能的“争夺”。这正促使晶圆厂加速扩张产线,提高了资本支出预算水平。

集邦咨询称,2021年,全球排名前十大的晶圆代工厂,合计资本支出将超越500亿美元,按年大增43%。2022年,在新建厂房完工、设备陆续交货移入的带动下,资本支出预估将维持在500亿至600亿美元高档,年增幅度约15%。

“扩产制程将集中于现阶段极其短缺的40纳米及28纳米节点,预期芯片荒将稍有缓解。”集邦咨询分析师乔安称。

更多内容请下载21财经APP