吕韬:铁定降息?!错!“定向加息”来了

文/吕韬

昨夜今晨,美联储主席鲍威尔一句话,瞬间点爆市场!

美国三大股指,盘中均创历史新高;黄金上涨近1.5%;美油暴涨4%,布油也大涨超过3%。

美国人声鼎沸,亚太喜大普奔。

7月11日,乐观情绪跨过太平洋,传染到到亚太市场。

韩国、日本、新加坡、中国香港、印度、越南、泰国、澳大利亚、新西兰,亚太市场红彤彤一片!

美联储主席面子大,他到底说了啥?

7月10日,美联储主席鲍威尔在国会听证会上表示:

美联储将酌情采取行动,许多联储局委员表示,需要考虑更宽松的货币政策了!

这意味着七月降息稳了!

铁定降息?!错!中国在定向加息!

美联储主席鲍威尔不是一个人在战斗,除了特朗普,还有一群战友在支持他!

7月11日,美联储公布6月份的会议纪要。

会议纪要显示:尽管分歧还有,但多数官员相信近期降息是有必要的。

特朗普说一定要降息,鲍威尔说准备要降息,联储局官员说有必要降息,三重加持,7月这“息”铁降。

6月份非农数据大超预期,原本市场还很担心,美联储可能会推迟降息,鲍威尔和联储局官员一席话,让降息疑虑烟消云散!

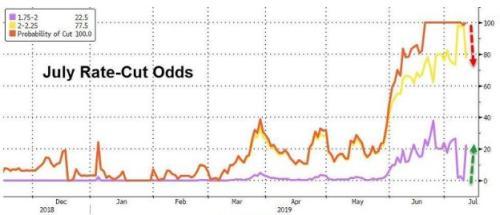

目前,市场降息预期再次回升到100%,而且降息50个基点的概率从前几天近乎为0,一下子拉升到近20%。

黄线为降息25个基点的概率,目前为止77.5%;紫线为降息50个基点的概率,目前为22.5%;橘红色线为降息概率,目前为100%

实际上,在美联储之前,全球降息潮就已成排山倒海之势,从印度开始,十几个国家先后降息,有的国家甚至降息两三次。

然而,正如朱自清先生所说,热闹是别人的,我什么都没有。

截止目前,中国不但没有降息,反而开始定向加息!

给谁定向加息了呢?

不好意思,还是最近有点悲催的房地产行业。

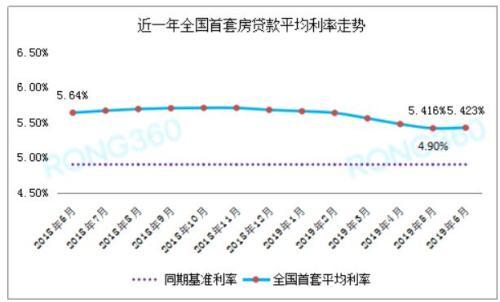

7月11日,据融360数据,全国首套房贷款平均利率自2019年以来环比首次上涨。

2019年6月,全国首套房贷款平均利率为5.423%,相当于基准利率1.107倍,环比上涨了0.14%。

此前,我们就曾经多次在文章里强调,2019年5月房贷利率很有可能触底。

果不其然,6月,全国首套房贷利率年内首次上调!

实际上,自从成都人行窗口指导,杭州、南京、南宁等多地上调房贷利率之后,热点城市重新通过“定向加息”的办法控制楼市就已经成了一种趋势。

融360在其《6月房贷市场报告》中也说,越来越多的城市加入到房贷利率上调的行列,房贷利率下调的城市数量远远小于上涨的城市。

其中,南京的房贷利率已经连续两个月上调;宁波、苏州等地部分银行房贷额度非常紧张,已经出现停贷,放款时间不确定等情况。

宁波值得多说一句,它近期创了个纪录。

据融360的数据,宁波某商业银行首套房利率已经上浮到令人咂舌的45%!

首套房利率上浮45%,太夸张了,可以说创这轮利率调整之最。

7月10日,新华社也专门赶赴宁波了解情况。

据新华社的消息,从多家银行和房产中介处了解到,工行、农行、中行、建行已下发通知,明确从本周开始将首套房房贷利率调整为“较基准利率上浮10%”。

也就是说,不需要恐慌,45%实属个案,10%才是主流。

6月底,7月初,叶檀财经多次撰文,说短期流动性极致宽松,各种隔夜以及短期市场利率创历史新低。

流动性的这种趋势,最近已经反应到了货基等理财市场。

中国最大的货币基金天弘基金余额宝收益率,7月10日已经创历史新低!

市场利率创历史新低,始于6月底;余额宝收益率迅速走低也是在6月底,房贷利率年内首次上涨恰好也是在6月。

这说明什么?

就像刚才说的,热闹是别人的,我什么都没有。宽松的货币环境,已经和房地产市场绝缘。

市场利率和房贷利率正式分道扬镳!

昨天我们曾提到,楼市调控的新重点已经出现。

未来融资端才是新方向。

房贷收紧,房贷利率提高;信托收紧,地产信托暂停;银行收紧,银行贷款严控。

从房企到个人,融资端正在迅速收紧。

全球都在降 中国要走自己的路?

6月CPI涨幅2.7%,7月央行连续14天暂停逆回购,加上房地产全领域融资收紧,一系列的现象是不是预示着中国会和全球降息潮背道而驰,走自己的路呢?

答案是不会。

首先说CPI的问题。

要知道,中国的CPI调控目标和美国那是完全不一样。

美联储的目标是2%,稳定在2%左右就算达标,而中国呢?

2019年《政府工作报告》里说得好,居民消费价格涨幅3%左右。

也就是说,其实我们3%才是目标。

6月份CPI 2.7%距离3%还有一定的距离。

就趋势来看,6月CPI上涨趋势已经开始疲软,环比增长在5月的基础上,进一步下调,增速已经变成回落0.1%(-0.1%)。

对CPI贡献最大的两个分项,水果和猪肉更是出现新的变化,给未来货币政策创造有利的空间。

什么变化呢?

水果方面,价格涨幅较上月大幅放缓,环比涨幅腰斩。

据商务部农产品价格指数,除了苹果以外,香蕉、葡萄等水果价格都在快速回落。

以香蕉为例,价格从6月中旬开始连续下跌,从6月份高位的5960已经回落到7月份的5860。

猪肉价格方面,肉价近期还在上涨,但涨幅也开始放缓。不过最重要的是,根据机构的测算,猪肉在CPI中的权重,实质上在降低,影响力在走弱。

其实除了CPI,PPI可能更加值得关注。

6月份,PPI明显不及预期,同比增速回落0.6%,数值刚好在零界点(0)。加上6月制造业PMI不及预期,跌破荣枯线,两个因素叠加在一起,货币政策几乎不可能收紧。

PPI和货币政策变化相关性非常强。

据机构的分析,PPI和货币政策周期关联度最为紧密,每次PPI由正转负的时候,货币政策大概率都超朝着宽松方向演进。

关于央行连续14天暂停逆回购其实可以理解,毕竟6月底7月初池子里的水不少了。央行在二季度例会里刚说了要“适时适度”,掌握节奏,水多了,收一收正常。

今天(7月11日),央行在公告里对货币环境的措辞已经有了变化,公开承认流动性总量在下降。

这一改变,无疑会为后面的动作埋下伏笔。

房地产融资收紧,其实此前已经说过很多次了,就是定向的,结构性的收紧,不涉及大局和整体。

银保监会前几天对信托融资喊话,让大家认识到,真正的大局叫住房不炒。

所以,控地产融资和货币大局,并不矛盾。

在进一步,从融资端发力,调控房地产,实际上可能恰恰是为了给货币政策攒足空间。

以前说过,之所以一直降准不降息,主要就是因为房地产,怕降息一出,味道太浓,人心思动,本来刚的泡沫再加一层厚厚的外衣。

如今,能控制的都在控制了,该把门的都把住了,上半年地产投资超预期,住宅市场回暖,等于给下半年调控留下空间,也给市场提前量,不至于暴风雨来临时太过脆弱。

归结一句话,货币空间越来越大,掣肘越来越少,美联储降息之后,短期可能调低MLF等政策利率跟进;中长期看,下半年利率市场化进一步推进,调整最硬核的存贷款基准利率,也不是没有可能。