欧赛斯品牌观察:全球家具行业调研及全屋定制整体行业研究

大家好,欢迎来到欧赛斯超级品牌课堂,今天给大家分享的是【全球及中国家具行业调研】。主要内容有市场规模及格局、行业现状以及发展趋势、中国家具现状及趋势、全屋定制行业研究和全屋定制整体行业趋势。

全球及国内家具行业调研

一.市场规模及格局

1. 亚太地区是全球家具制造中心

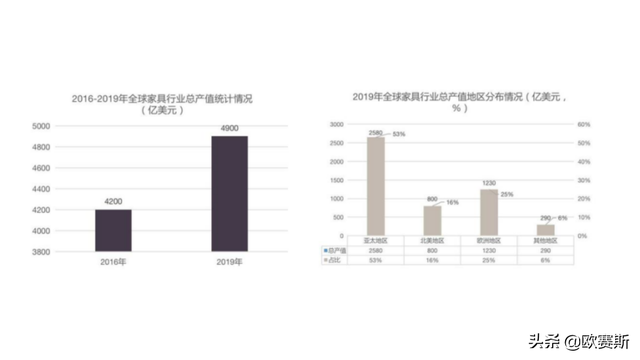

家具行业作为世界经济重要组成部分,产业发展迅速。据CSIL数据显示,2019年,全球家具行业总产值达4900亿美元,其中亚太地区是全球家具制造中心。

同时,2019年全球家具行业消费额为4770亿美元,同比下降1.4%,其中,印度的家具消费市场正在快速释放,其市场空间潜力巨大。

2. 北美、欧洲地区的家具市场开放程度较高

全球家具行业的主要生产与消费国家中,中国自产自销的比例最高,达98%。而同样作为家具消费大国的美国,其家具消费中有39%来源于进口,自产自销比例仅占61%。可见,总体而言,作为家具制造中心的亚太地区,其市场开放程度低于北美、欧洲等国家。未来,随着新兴家具生产地区的发展和稳定,全球家具行业或将出现新的参与者。

二.行业现状及发展趋势

全球家具市场,多视角验证中美掌控世界家具制造的主导权。

1. 产值层面:全球产值规模持续增长,中美稳居前两位。

未来几年内全球经济大概率会保持较为平稳发展。近年来,全球家具产值伴随着全球经济不断复苏而逐步回暖,截止2018 年已回升至 4600 亿美元。虽然 IMF(国 际货币基金组织)在继 18 年10月和今年1月两度下调世界经济增长预期后,再次下调 0.1个百分点至 3.2%,但其同样预计在2020 年全球经济增长将回升至3.5%。

以2018 年数据为例,中国和美国分别以1060亿美元和782亿美元,合计1840亿美元的产值占据全球40%的市场份额,分列全球家具产值前两把交椅。

中国的家具制造产业发展的可谓极其迅猛,从2002 年仅占全球家具生产总值的3%,攀升至2010年超越美国成为世界第一大家具生产国,再到2015-2017年以30%左右的市场份额稳居世界第一大家具生产国,尽管2018年受到供给侧结构化改革以及去杠杆政策影响市场份额出现较大幅度下滑,但依旧稳居第一。我们预期未来较长时间内中国仍将保持核心家具生产国的地位。

2. 贸易层面:贸易总额保持稳定,美、中分别掌控进出口核心地位。

1) 总量视角:中美分占全球家具贸易出口与进口第一大国。

截止2018 年,全球贸易总额达1500亿美元,但2008-2018年CAGR 仅为 2.52%,较前一阶段的 13.07%的双位数增长而言,降速明显。随着未来全球经济继续维持温和增长的趋势,我们认为全球家具贸易总额将维持较为稳定的个位数增长。

具体拆分国家来看,截止2018年,中国以542.70 亿美元的出口总额继续稳居全球家具第一大出口国家,而根据测算美国是以267亿美元的进口总额位居全球家具第一大进口国。值得注意的是,美国每年进口家具中接近55%的家具产自中国。从净进出口数据来看,中国在占据全球家具出口第一大国的同时,2018年的进口额仅有32 亿美元,因此2018年中国实现净出口额509亿美元,而美国则是在2018年实现 219亿美元的净进口额,霸占全球第一大家具净进口国的位置。

2) 品牌视角:欧美引领家具工艺与理念,缔造高端制造与高档品牌

从生产技术端来看,德国作为世界工业制造技术最领先的国家、西欧地区最大的家具生产国以及世界第二大家具出口国对整个欧洲的家具工业发展颇有影响,尤其是在木工机械业领域。目前,德国共拥有近400家木工机械厂专注于生产高技术层次、高质量水平的大型系统化的木工机械设备,制造工艺领先于意、日和美国等国家。

从品牌角度来看,全球高端家具品牌主要集中在欧美地区。依靠着中世纪文艺复兴时期留下的艺术底蕴与在国家支持和保护下得以保留的传统手工业,意大利家具制造企业在高档家具领域有着得天独厚的优势,而意大利的家具品牌制造商也确实依靠着这些优势在过去近百年的时间里以做工精细、造型优美、实用美观而举世闻名。其生产的高端家具主要销往欧美、中东、北非地区等富裕人群较为密集的地区供当地富裕阶层或社会名仕使用。

在2005年前,意大利的家具出口总额一度位列全球第一,但在2005年被中国超越后排名便开始出现下滑, 逐渐被德国和波兰等国家超越。然而,失去出口第一国的宝座并不影响意大利在全球家具市场中的重要地位,因为其依然是全球高档家具最主要的生产国,占据奢饰品家具贸易市场。

综合制造工艺与品牌两方面来看,西欧可谓是全球高档家具制造设备与高端家具品牌的缔造地,而美国尽管在工业化进程中失去了许多高端品牌,但其在辉煌时代所创造的诸多设计风格,至今仍影响着当代家具的发展。

三.中国家具现状及趋势

模式转变:家具制造商转型为家居系统解决方案服务商;家具企业的竞争,将延伸到整个产业链。

1、经济的疲软导致我国家具需求量下降

根据中国家具协会的数据显示,自2015年以来,我国家具行业规模以上企业数呈现平缓上升趋势。在2015年,我国家具行业规模以上企业数为5290家,在2020年10月上升至6506家,较2015年上升了22.99%。

2、中国家具内销市场竞争压力进一步加大

从2015-2020年10月,我国家具行业规模以上企业主营业务收入呈现波动趋势。

在2018年,由于家具行业受到内外部环境的影响,整个家具行业销售增速放缓,实现了7011.88亿元的主营业务收入。在2020年1-10月,由于受到新冠肺炎疫情的影响,中国家具行业规模以上企业主营业务收入为5336.3亿元,同比下跌7.42%。

3、中国家具行业规模以上企业利润总额波动

在2018年随着主营业务收入的降低,利润总额下跌到425.88亿元,增速较2017年有所放缓。在2020年1-10月,同样受到新冠肺炎疫情的影响,我国家具行业规模以上企业利润总额仅为277.61,同比下跌19.74%。

4、我国家具行业主营业务收入与产量发展趋势一致

2015-2017年,我国家具行业产量逐年增长;2018年家具行业受到外部经济环境和地产环境不景气等因素的影响,产量增速有所放缓,为7.13亿件,同比增长1.27%。2020年1-10月,中国家具行业的产量为7.22亿件,同比下跌3.09%。

2016年至2019年,我国家具行业出口金额呈现逐年上升趋势。2019年中国家具行业出口560.93亿美元,同比增长0.96%,增速比去年同期下降了7.71个百分点,这主要是由于木家具和弹簧床垫出口下滑造成的,这与中国面临的国际经济摩擦密不可分。进口27.6亿美元,同比下降了16.1%,增速比去年同期下降了25.86个百分点,除了牙科、理发椅及零件进口有所增长以外,其他所有类别的进口均有不同程度的下降。

2019年中国家具主要出口到美国、日本、英国、澳大利亚、德国、韩国、加拿大、法国、马来西亚、新加坡等国家和地区。受中美贸易摩擦影响,中国向美国累计出口168.75亿美元,同比降低20.55%。美国作为中国家具最大的目标市场,对其出口面临巨大阻力。对于中国出口企业来说,出口转内销或拓展新市场成为不得不面对的局面。

四.全屋定制行业研究

2018年我国全屋定制市场规模约为1500亿元,2019年上半年约为900亿元,近几年的市场增长率维持在20%左右。

全屋定制现状l短期

1) 地产后周期行业,短期受地产调控影响;

2) 定制家居板块不断壮大,竞争愈发激烈。

l长期

1) 城镇化率低于发达国家,居民可支配收入提升,促进了家居消费需求;

2) 80、90后更注重家居环境的自主设计,整体家居渗透率有所提升。

3) 精装房市场持续提升,存量房重装修需求规模扩大;

4) 定制家居行业集中度低,龙头企业多维度建立竞争壁垒。

l [橱柜延伸

1) 橱衣柜仍是主要收入来源,全屋定制是未来趋势;

2) 厨衣柜客单价较为稳定,全屋定制可以提升客单价。

l渠道

1) 零售线下渠道:直营+加盟龙头积极进行新零售渠道创新;

2) 零售线上渠道:消费改变习惯,O2O线上营销成为实体门店的有效补充;

3) 工程大宗业务,精装房政策促进开展,企业资金实力成为考验;

4) 整装渠道:整装市场庞大,成为定制家居的新亮点。

国内全屋定制行业竞争格局分析

首先,最高如金牌厨柜的厨柜业务在整体营收占比达到91.76%,索菲亚衣柜2018年收入60.61亿元占主营收入占比83.42%。其次,定制家居品牌之间的差距依然以主营橱衣柜业务收入为主,抛开橱衣柜业务,定制木门,卫浴等其他定制产品收入差异并不大。从营收结构来看,欧派定制木门业务4.75亿元排在前列,而志邦、金牌、好莱客的定制木门收入则平均在百万级别。

2020年全屋定制行业业绩下滑

1)上游:地产持续调控,受疫情影响上半年交易量下降,精装修、全装修范围逐渐扩大。

2)疫情:对宏观经济和居民消费带来一定影响,推迟家居行业消费需求。

3)竞争:市场竞争加剧、跨界者增多、呈现了多家争鸣的状态。

4)意识:消费者消费行为、消费渠道、消费结构以及家居环保意识都在发生改变。

5)经销商:受疫情影响,很多经销商销量下滑严重,无力支撑费用支出,被迫退出。

6)原材料:原材料价格发生剧烈波动,对公司盈利水平产生了负面影响。

2020半年报业绩表现优异全屋定制企业坚挺原因

1) 渠道:深挖工程渠道,享受精装红利;加大经销商赋能力度;持续推进电商渠道变革转型。

2) 产品:持续打造新品和畅销品;精准锁定客户结构变化,推进品类多维布局。

3) 生产:智能制造方面,持续推动信息化建设。

4) 管理:聚焦人力资源管理和企业文化,打造可持续发展的内生力量。

5) 品牌:在品牌力建设方面,多措并举提高品牌声量。

五.全屋定制整体行业趋势

全屋定制整体行业有四大趋势,从消费者转变到宏观环境、设计映像,最后是生活方式,都存在着一定的变化。

趋势一:消费者转变“重体验”

1. 个性和体验

目标人群:大市场、Z世代青年、90后、女性消费者;市场表现:个性化定制、场景化定制,生活方式或讲诉让消费者更具代入感的品牌故事等。

消费升级的背后,是自我意识消费的觉醒和审美消费的崛起。主张告别格式化,选择自定义的生活方式。他们更看重消费与自身价值追求的契合,而非主流价值的认同。特别是年轻一代消费者希望通过选择独一无二的时尚产品以彰显自己的与众不同。

个性化三个方面

包容个性:灵活的思想与环境的差异将使得个人标签得到解放,各种风格均被接受与歌颂。

鼓励创新:数字化改变消费者对产品的期待,你必须具体不断创新的能力,以适应市场的变化。

输出差异:鲜活的设计、和而不同、美出个性。

2.轻量化生活

目标人群:80后为主的新中产阶级、改善型家庭;

市场表现:消费回归理性,强调好看、好用、物美价优+创新,轻体量、便捷性,简约风、民宿风兴起。

全球化加速、都市快节奏加剧滋生了人们内心的恐惧与焦虑,渴望逃离被压缩的生活,从日常琐碎的事物当中解脱出来,拥抱简单、自在的“轻”生活。

轻量化的生活状态成为了人们更大的期待,这是一种体贴的极简主义,仅使用必要的东西来创造有影响力的简单性。主张都市和休闲格调的融合,用多元的材质展现温润儒雅。

3. 新精致主义

目标人群:80/90后、高净值人群(年轻新贵);

市场表现:定制“完美解难”,设计“超越期待”,简约奢华→优异特质,高端定制、智能家居等。

新精致主义更多是源于自我的要求以及对生活细节的讲究。伴随对美学和文化符号的关注,更倾向于营造人文主义和数字文明,功能形式与艺术情感,复古或潮流的多元化呈现。他们对于产品的要求从基本造型、CMF到比例美感以及情感表达都很明确,他们关注细节和品味,追求自我由内到外的涵养提升和消费满足感。

他们对于产品的要求都基本上是很明确的,首先要有细节的要求,对于细节的要求近乎于严苛与偏执。他们希望从中能够展示出一些文化的内涵,能够表达成就自我。物物相连,最终开启智能的家具。

趋势二:宏观环境呈现“强渠道”趋势

1. 情境化(多场景覆盖):通过社交+情境化、IP营销+情境化、体验+情境化以及商业转化+情境化来实现销售。

2. 数字化:从科技、商业与人性的结合,网红、爆品来实现销售。

3.跨界强强联合:跨界合作、新零售和大家居等等。

趋势三:设计映像往“争极致”趋势发展

1. 中国风绽放:目前是中国风盛行的时代,通过现代设计融合时尚路径,用当下的语境和时尚精神挖掘中国传统艺术和文化之美。比如摩登东方、京派东方、国际东方等等,基本上都是中国风的体现。

2. 普物时尚化:利用新潮个性的潮牌、经典隽永的国际大牌、风格前卫的小众品牌,通过时尚的元素和色彩鲜活做到结合。比如时尚元素、时尚配色、时尚软装。

3. 轻奢全渗透:在价格和品质之间取得平衡,提供了更高性价比的奢华体验,成为了广泛的新中产阶级消费者争相抢购的地位象征,这是一个定位适中却非常宽广的市场。有现代轻奢、中式轻奢、意式轻奢和美式轻奢。

趋势四:生活方式“求颠覆”

未来家居的五大生活方式:总结为意式极简、中式时尚、轻奢国际、新派复古及潮奢态度。