澳大利亚乳制品行业简况 -- 乳制品系列之一

摘要:据61澳洲财经资讯,作为乳制品系列的第一篇,本文梳理了澳大利亚乳制品行业的情况,介绍产业链中的关键环节,包括农场奶牛饲养、乳制品加工制造和最终的消费。

行业概况

乳制品行业是澳大利亚农业经济的关键部分之一。近年来,澳大利亚乳制品出口量占产量的近30-40%。奶牛养殖和乳品加工领域一直在进行整合。澳大利亚奶农在一个放松管制和开放的市场中经营,随着补充饲料和水等成本的增加,低生产成本越来越难以维持。

乳制品行业是澳大利亚农业经济的关键部分之一,2017/18年度农场产值43亿澳元,排在牛肉和小麦行业之后的第三位。据估计,约有42,600人直接在澳大利亚奶牛场和乳品公司工作。相关的运输、分销、农场服务和研发活动代表着与该行业相关的更多就业。

澳大利亚的牛奶产量已经超过了国内消费所需的数量,从而为出口市场创造了盈余。2000年以来,出口占总产量的比例在30-60%之间。近年来,澳大利亚出口量占产量的近30-40%;由于总体牛奶产量下降,以及由于人口增长导致国内市场不断增长,出口的牛奶份额有所缩减。2017/18财年,36%的乳制品以黄油、奶酪和奶粉等形式出口。

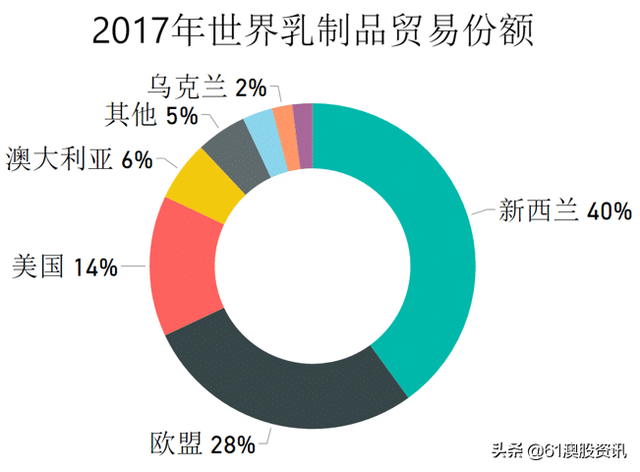

尽管澳大利亚牛奶产量占世界牛奶估计产量的不到2%,但仍是乳制品的重要出口国。根据澳大利亚乳业局(Dairy Australia)的数据,澳大利亚在世界乳制品贸易中排名第四,在2017/18财政年度中,澳大利亚乳制品贸易市场份额为6%,排在新西兰、欧盟和美国之后。

在澳大利亚的温带和一些亚热带地区,奶业是一个成熟的行业。澳大利亚大多数州生产一系列高品质的消费产品,包括新鲜牛奶、奶油冻、酸奶和各种特色奶酪。用于出口的乳制品商品的生产在澳大利亚东南部逐渐集中。这些产品包括切达干酪以及专门的奶粉和乳脂。

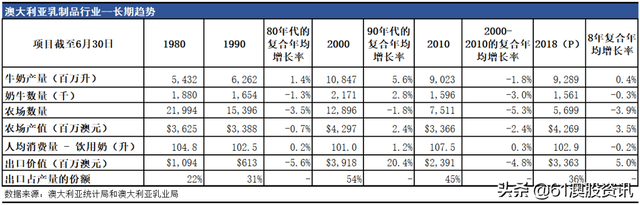

从澳大利亚乳制品行业的长期趋势来看,20世纪90年代乳制品行业强劲增长,但自2000/01年放松管制以来,这种增长已停滞不前。干旱等因素会影响农民的信心水平,给行业利润率造成波动。奶牛养殖和乳品加工领域一直在进行整合。

在奶牛养殖方面,奶牛场的数量持续下降,而农场的平均规模却在扩大;大型农场的数量及其在牛奶产量中的份额有所增加。与此同时,乳品加工企业也在持续整合,一些较小的加工企业不断退出市场。

自行业放松管制以来,澳大利亚乳制品市场逐渐开放,澳大利亚既是乳制品的主要出口国和也是主要进口国(主要来自新西兰)。因此,虽然大多数澳大利亚乳制品在国内消费,但国际市场和事件对澳大利亚农场牛奶价格有重要影响。澳大利亚牛奶农场价格更接近全球乳制品商品价格的趋势。

2017/18年,澳大利亚奶农平均每100公斤牛奶收入34美元。该价格低于欧盟、美国和新西兰等主要生产国。反映了与北半球同行相比,澳大利亚农民获得的政府支持水平较低。

传统上,澳大利亚被认为是低成本的乳制品生产国。近年来,农业成本随着适应干旱条件的需要而增加,购买补充饲料和临时用水装置的支出增加。总产奶量和农场成本结构尚未恢复到21世纪初的水平。

乳制品行业的产业链可简单分为农场奶牛饲养、乳制品加工制造再到最终的销售。以下分别阐述这些环节。

农场生产

澳大利亚奶牛养殖主要集中于东南区,整体继续朝着更少的农场、更大的畜群和单个农场产量增加的方向发展。2017/18农场牛奶价格小幅回升,牛奶产量增长3%。预计2018/19年牛奶产量将下降。

奶牛养殖主要集中在澳大利亚的温带地区。澳大利亚东南部的气候和自然资源通常有利于乳业发展。在正常季节性条件下,东南部大约60-65%的牛饲料需求来源于放牧。这使牛奶生产具有成本效应。大多数乳制品生产于沿海地区,牧草的增长通常依赖于降雨。尽管如此,仍有几个依赖灌溉系统的内陆乳业区,如维多利亚州北部和新南威尔士的Riverina。

澳大利亚主要的东南乳业产区产量仍然具有较强的季节性。 10月的产量达到峰值,此后产量逐步减少直至夏末,2月至6月的产量比较平稳,到7月又开始逐步上升。

过去10年中,农民因适应干旱条件而显著增加补充饲料(谷物、干草和青贮饲料 )的使用,为农场回报带来了额外的投入成本和额外的风险。根据2018年对全国奶农的调查,几乎所有奶农在2017/18年都进行了一定程度的补充喂养。

澳大利亚农场牛奶价格基于农场生产的牛奶的乳脂和蛋白质含量,成分不同,价格不同。自放松管制以来,行业内的所有价格均由市场力量决定。 农场牛奶价格因加工商而异。个别公司的回报受到市场和产品组合、营销策略、工厂加工能力的利用率和效率及汇率等因素的影响。

一方面,农场数量的趋势通常会随着农场牛奶价格的变化而变化。在农场牛奶价格低的情况下,农民选择离开该行业或停止乳业活动,转而从事其他农业活动,如肉牛养殖。另一方面,农场数量的下降反映了世界各地农业的趋势。不断变化的业务实践促使人们转向更具规模效应的更大、更密集的运营系统。

近年来,农场牛奶价格和农业收入的波动影响了农民的信心和业务增长能力。2016/17年度平均牛奶价格下降,许多农民专注于成本控制、再融资和业务整合,而非长期投资以增加产量。在许多情况下,农民利用更高的牛肉价格来维持现金流。

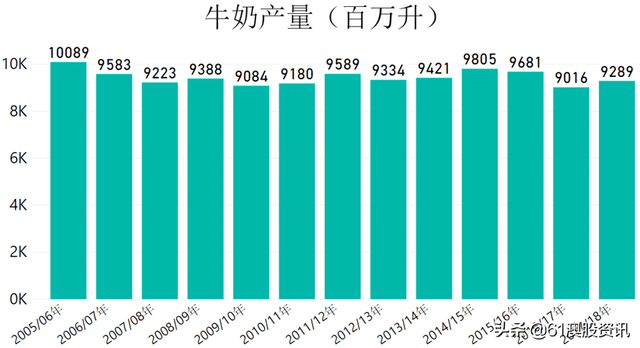

2017/18农场牛奶价格小幅回升,牛奶产量增加了近2.74亿升,达到92.89亿升。其中,春季牛奶产量稳步增长,比上一季度增长7%以上。然而,随着秋季异常干燥、饲料成本增加、牛奶产量放缓,2017/18年全年产量增长3%。

澳大利亚的主要品种是荷斯坦奶牛(Holstein),约占所有奶牛的70%。其他主要品种包括泽西(Jersey),荷斯坦/泽西混种、布朗瑞士(Brown Swiss)、艾尔郡(Ayrshire)和当地品种(Australian Red 和Illawarra)。大多数育种是通过人工授精进行的,约有一半的奶牛场定期记录牛群的表现。

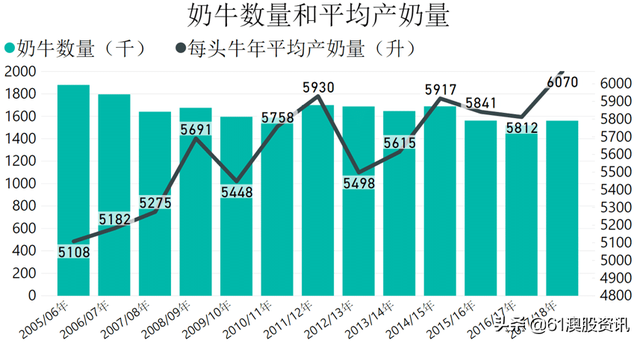

改善的群体遗传学以及牧场管理和补充饲养方式的进步,使每头奶牛的平均年产量呈增长趋势。在过去四十年中,每头牛的年平均产奶量从1980年的2,900升增加到2017/18年的6,070升。但是,平均产量数据因州和季节条件而异。

预计2018/19年,季节性条件恶劣和投入成本上升将导致澳大利亚奶牛群萎缩,牛奶产量下降。由于澳大利亚东部的干旱,奶制品饲料价格大幅上涨。澳大利亚乳业局(Dairy Australia)报告称,大多数乳制品产区的干草和饲料谷物价格远高于平均水平。

对于许多生产者来说,增加的成本不会被预测的更高的牛奶价格所抵消,由于生产者更有可能宰杀生产力较低的牛。预计2018/19年澳大利亚牛群数量将下降3%,牛奶产量将下降4%,或将是20多年来产量最低的一年。预计2018/19年澳大利亚农场牛奶价格将小幅上涨至每升47澳分,澳元的预计下跌和加工商之间的牛奶供应的激烈竞争,预计将支撑牛奶价格。

澳大利亚奶牛场的收入每年都会出现大幅波动。这在很大程度上反映了贸易乳制品的世界价格变化,不同季节条件对产奶量的影响以及农业投入的成本。

乳制品加工制造

奶酪是乳制品加工行业主要的成品;主要加工商继续占据重要的市场份额。近来,乳制品加工行业发生了重大变化。

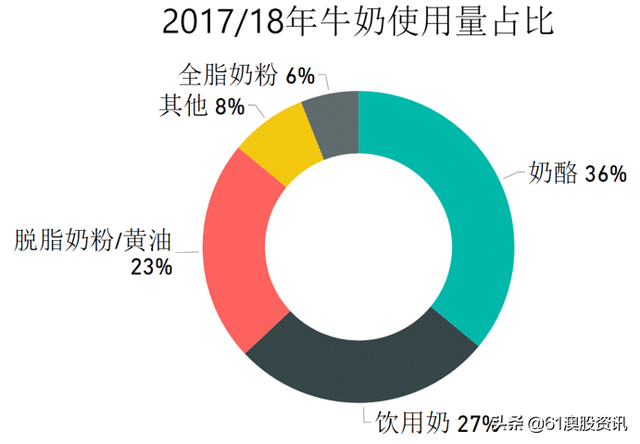

过去10到20年间,乳制品的种类不断增加、质量不断提高、范围有所扩大;精制产品和专业饮用牛奶也变得更加普遍。从牛奶使用量来看,奶酪一直是主要的成品,奶酪的生产占2017/18年澳大利亚牛奶产量的三分之一以上。近来,澳大利亚奶酪产能有所提升,未来该趋势很可能会延续。2017/18年,饮用牛奶和脱脂奶粉/黄油生产分别占澳大利亚牛奶产量的的27%和23%。全脂奶粉占比为6%,其中包括婴儿配方奶粉。

澳大利亚乳制品制造业是多元化的,参与者包括私营和公开上市的国内和跨国公司。农民拥有的合作社不再主导该行业。通常,奶农与单一的加工企业进行合作,加工企业负责从农场至工厂之间的物流。主要加工企业继续占据重要的市场份额;六家最大的加工企业消耗农场牛奶收集量的85%左右。大型跨国公司在澳大利亚乳制品行业经营多年,目前包括Fonterra(新西兰),日本麒麟(Lion Dairy and Drinks),法国Lactalis(Parmalat)和加拿大的Saputo(Warrnambool奶酪和黄油厂和Murray Goulburn)。

过去二十年牛奶总产量的下降减少了乳制品公司对加工能力的需求。与此同时,工厂现代化和生产合理化的需求使得一些加工厂关闭厂房以降低成本。其他加工厂选择升级或增加产能。在过去的12个月中,乳制品加工行业发生了重大变化。

澳大利亚消费者与竞争委员会(ACCC)于2018年4月发布了乳制品调查报告。该报告指出,乳制品供应链各个层面的议价能力存在严重不平衡。 ACCC建议实施强制性行为准则。 2018年5月,在ACCC和外国投资审查委员会(FIRB)批准后,Murray Goulburn向Saputo Dairy Australia出售经营资产和负债的交易已经完成。 Saputo Dairy Australia同意剥离维多利亚州西南部的Koroit工厂,以确保该地区的适当竞争。 Bega Cheese(ASX:BGA)收购了Koroit工厂。

此外,恒天然在维多利亚州北部重建的Stanhope奶酪工厂已在2017/18上半年投入运营。 Australian Consolidated Milk开始在维多利亚州北部的Girgarre建立一家牛奶加工厂,预计每年可处理多达2亿升牛奶。

消费市场

随着人口的持续增长,用于国内消费的牛奶量,包括饮用奶和制成品(如奶酪和黄油),均有所增加。澳大利亚乳制品的出口主要集中于亚洲,过去五年中增长最快的出口市场是大中华区。

目前大部分乳制品在国内消费。2017/18年,出口的乳制品占总产量的36%;其中制成品中约有49%(按牛奶当量计算)用于出口,其余51%在澳大利亚市场销售。这与饮用牛奶形成鲜明对比,饮用牛奶中大多数在国内市场消费。

国内消费

澳大利亚主要的消费乳制品是饮用牛奶、奶酪、黄油和黄油混合物以及酸奶。过去二十年的人均消费趋势因不同产品而异。这些趋势反映了消费者口味的变化,以应对多元文化对食品趋势的影响、对乳制品的健康认知、以及风味和包装创新。

近年来,人均国内奶制品消费量保持相对稳定。目前澳洲每人年均饮用牛奶消费量约为103升。与其他发达国家相比,仍处于较高水平。这部分归功于澳大利亚“咖啡文化”的扩张和不同口味奶制品销量的增长。饮用牛奶的总销量(包括调味和超高温灭菌牛奶UHT)仍保持在约25亿升。

澳大利亚饮用奶市场有许多参与者,其中最大的两家是Lion Dairy&Drinks(拥有Pura和Dairy Farmers品牌)和Parmalat(拥有Pauls和Harvey Fresh品牌)。 Fonterra Australia和Murray Goulburn(自2018年5月起,Saputo Dairy Australia)是相对较新的饮用奶市场进入者。 Brownes(西澳)和Norco(昆士兰州和新南威尔士州北部)有更多的本地化分布。

近年来奶酪消费量稳定在每人年均约13.6公斤。虽然切达干酪仍是最受欢迎的奶酪品种,但澳大利亚的奶酪品种有所增加。

澳大利亚每年人均黄油消费量约为4.7千克,人均酸奶消费量为9公斤。 在过去二十年中,酸奶一直是乳制品行业的一个显著增长点。在包装、风味组合和益生菌使用上的定期产品创新支撑了酸奶销售的增长。近年来,人们越来越渴望获得更多天然健康产品,且对糖的健康风险的认识有所提高,消费者已经从甜味和风味酸奶品种转向希腊和自然风格的酸奶。

根据澳大利亚乳业局的数据,随着2001/02年以来人口的持续增长,用于国内消费的牛奶量,无论是饮用奶还是制成品(如奶酪和黄油),均有所增加。 2017/18年度,澳大利亚27%的产量用于饮用牛奶,而2001/02年度为18%。2017/18年,37%的牛奶用于国内消费的制成品;较2001/02年度的26%有所上升。近年来,澳大利亚用于当地消费的进口乳制品亦有所增加。

澳大利亚国内乳制品的销售主要通过超市渠道进行,而超市渠道则受到Coles(ASX:COL)和Woolworths(ASX:WOW)市场地位的强烈影响。

出口市场

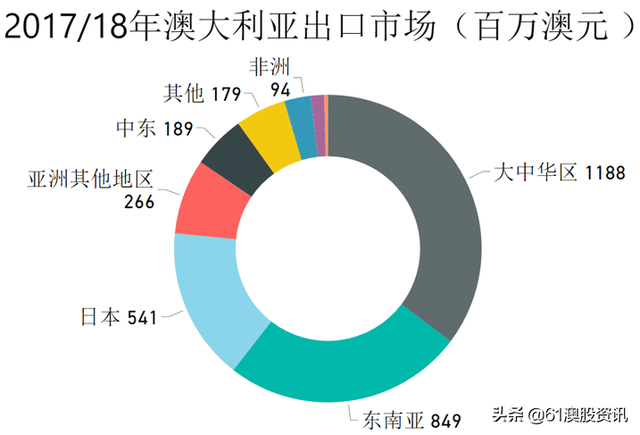

在出口方面,2017/18财年,澳大利亚乳制品交易量增加5.6%至841,000吨。澳大利亚的出口主要集中于亚洲, 2017/18年度,亚洲出口额占乳制品出口总值34亿澳元的80%以上。大中华区(包括中国大陆、香港和澳门)现在是澳大利亚最大的出口市场,占出口额的35%,出口量的27%。日本作为一个成熟和高价值的市场,仍然是澳大利亚出口商的重要贸易伙伴。

出口集中于亚洲,除了地理位置接近这个因素外,还与澳大利亚因直接限制(如欧盟)被排除在其他主要市场之外,以及竞争对手国家出口量的增加有关。随着收入的增加和饮食变得更加“西化”,亚洲市场的消费增长潜力巨大。几十年来,澳大利亚乳制品公司在为这些市场供应方面也有着良好的记录。 2017/18年度澳大利亚五大出口市场分别为大中华区、日本、印度尼西亚、马来西亚和新加坡。过去五年澳大利亚增长最快的出口市场是大中华区。

奶酪和全脂奶粉产品(包括婴儿配方奶粉)占2017/18年出口产品的三分之一左右。澳大利亚传统上出口的液态奶相对较少,但近年来出口量大幅增长。 2017/18年澳大利亚出口了近2.2亿升液态奶,较上年增长了15%。 出口产品主要是超高温灭菌牛奶,出口总量的90%以上流入亚洲,其余则流向太平洋岛国。2017/18年澳大利亚液态奶出口价值为2.62亿。

澳大利亚乳制品公司在开放和国际竞争的市场中运营。世界乳制品价格不仅直接影响36%的出口乳制品的回报,也影响到占牛奶产量35-40%的当地消费的非饮用牛奶制品(黄油、奶酪和奶粉)的价格,这些产品的价格需要与进口商进行竞争。因此,澳大利亚超过75%的牛奶产量面临全球乳制品价格的竞争;剩余的牛奶产量在澳大利亚作为液体饮用牛奶进行消费,受国际乳制品价格的影响相对较小。

结语

继本篇澳大利亚乳制品行业简况之后,接下来小编将介绍澳洲奶粉细分行业的情况,敬请期待。

--

声明:这些资讯属于事实信息,仅供参考,不应被视为投资建议或用于投资决策

版权所有,转载需注明出处:61 澳洲财经资讯 news.61financial.com.au

商务合作请联系 [email protected]

评论