蒙牛又有大动作!32亿买了这家海外企业

蒙牛又有大动作!

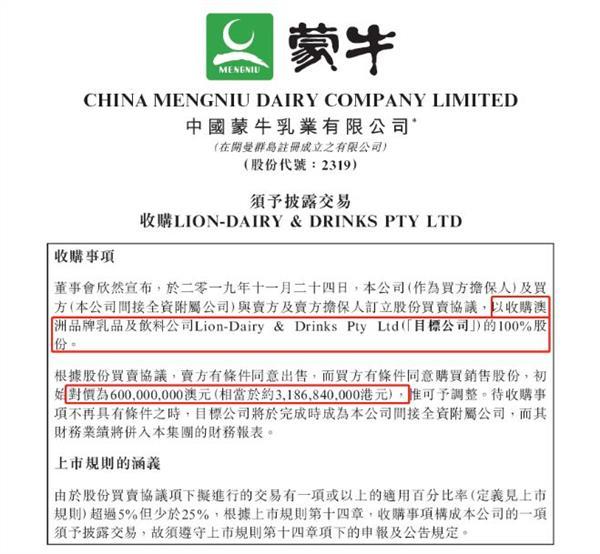

11月25日,蒙牛发布公告表示,以6亿澳元(约32亿人民币)收购澳大利亚乳品和饮料公司Lion-Dairy & Drinks(以下简称LDD)。

据悉,LDD是澳大利亚第二大乳企,在澳大利亚、新加坡、马来西亚、中国有2300名员工,拥有一系列高端液态奶和乳饮料瓶品牌、13个制造工厂,此次收购对于蒙牛掌控高品海外质奶源、提升自有冷链配送能力都有明显助力。

LDD为澳洲第二大乳企

公告显示,LDD为于澳洲注册成立的私人有限公司,此前为日本上市公司Kirin Holdings Company Limited的间接附属公司。LDD主要从事生产及销售其标志性的知名品牌乳品及饮料组合(包括奶类饮品、酸奶、白奶、低温果汁及饮料、常温果汁及饮料、沙冰、烹调及植物基产品),且LDD的若干产品品类于澳洲拥有领先市场地位。

另外,LDD于澳洲各地具有庞大的生产及冷链分销能力,共有13个厂房设施,并拥有可触达3.5万名客户的冷链分销网络。LDD通过酸奶产品于东南亚及中国等国际市场拥有一定的市场份额。

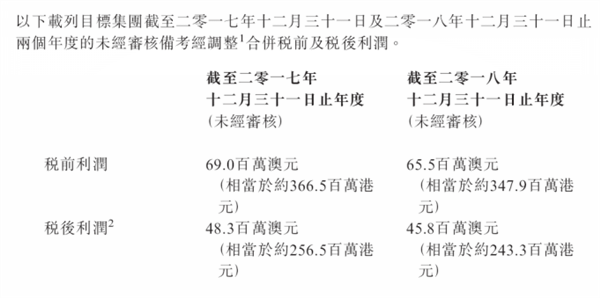

资料显示,于2019年8月30日,LDD未经审核备考经调整合并资产总值及净资产分别为48.28亿港元及3.17亿港元。

对于收购LDD的原因,蒙牛表示:首先,由于该品牌在乳饮料、酸奶、低温果汁及植物饮料之市场地位方面于澳洲排名第一,所以获得目标公司优质资产的控制权有利于打造区域性市场,实现多品类、多品牌的整合。同时可以通过这一渠道获得大量高品质的澳洲奶源、大型制造设施以及庞大冷链分销网络,使目标集团成为澳洲全面垂直整合乳品公司。其次,LDD具代表性、家喻户晓的乳制品品牌组合在澳洲有悠久历史,对一带一路市场的消费者极具吸引力,能为蒙牛提供可观的市场拓展机遇。最后,收购LDD有助于高端UHT奶的发展,并形成供应链的协同效应。

有业内人士分析表示,此次收购可实现双方的“互利共赢”。对蒙牛而言,LDD将为蒙牛带来产能扩大、核心产品品类和高端品牌扩充,同时带来更多海外优质奶源,和先进的冷链配送能力。同时可以形成非常完整、有竞争力的区域业务,充分发挥区域协同效应,为满足中国和东南亚飞速发展的市场需求提前布局供应链。而对于LDD而言,可以借助蒙牛完善、高效的分销渠道,进入中国乃至东南亚及更多市场,充分挖掘提升自身增长潜力。

另外,蒙牛此前收购的贝拉米与Burra Foods在行业中各有优势,结合LDD强大的冷链配送体系,三家侧重点优势不同的企业协同合作,蒙牛将会在澳洲形成更加完善、高效的供应链。通过国内巨大的需求量激发三家企业的产能,有利于为更多地区的消费者提供更高品质的乳制品。

“卖出”君乐宝 “换购”贝拉米

对于此次收购,蒙牛似乎早有计划。

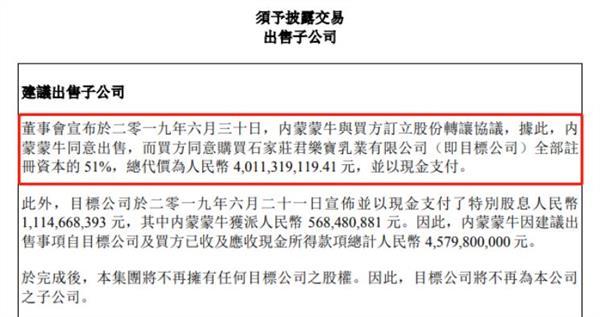

早于今年7月,蒙牛便决定以约40.11亿元的标价出售其所持有的君乐宝全部股权。蒙牛在公告中表示,此次出售君乐宝符合公司专注于明星乳制品的发展战略,有利于优化品牌组合,加强总体财务状况。公司董事认为,考虑到产品定位的不同,出售君乐宝有利于精简公司业务,集中资源加速拓展明星产品,巩固在核心品牌的市场地位,并表示将出售事项所得资金用于本集团的一般营运资金及协助发展未来的投资机会。

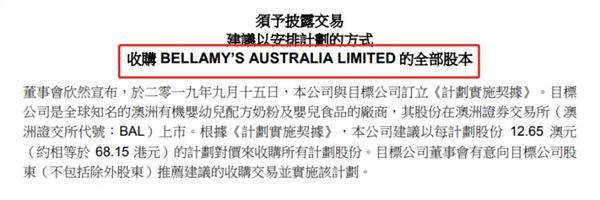

果不其然,9月16日,蒙牛再次发布公告,表示将以12.65澳元/股的价格收购澳洲乳制品企业贝拉米,进军婴幼儿奶粉“高端化”市场。并在公告中明确表示,蒙牛的主要增长战略之一是在高端婴幼儿配方奶粉板块取得突破式增长。

蒙牛在公告中表示,贝拉米是一家全球领先的有机婴幼儿配方奶粉公司,具有显赫的品牌知名度、相当可观的利润率。同时也是澳洲首屈一指的有机婴幼儿配方奶粉品牌,也是全球领先的有机婴幼儿配方奶粉品牌,在中国和东南亚市场均具有显赫的品牌知名度。

贝拉米的发展状况与蒙牛的战略相契合,贝拉米的定位、产品与销售渠道与本集团的现有婴幼儿配方奶粉业务高度互补,因此将有助蒙牛在中国和海外市场扩展其产品范围和客户基础。

截至11月,贝拉米收购业务已经获得澳大利亚政府批准,而在11月20日,蒙牛也宣布已经完成了君乐宝的股权出清。蒙牛如此一买一卖,合计100多亿元的账单,完成了旗下奶粉业务的“换将”。通过此次并购,蒙牛将整合旗下贝拉米、LDD、Burra等澳洲业务,形成近百亿规模的集群规模,有望成为澳洲第一大乳企,实现了其“高端化”的行业版图。

蒙牛为何保“雅士利”而舍“君乐宝”?

同是“乳企巨头”的蒙牛相比伊利而言,其经营业务各有千秋,综合实力不相上下,但是二者的奶粉业务却有着“天壤之别”,这也是蒙牛不断在奶粉业务“调兵换将”的原因之一。

从蒙牛2018年年报来看,其奶粉业务刚刚实现扭亏为盈,且在总收入中占比很小。2017年蒙牛奶粉业务的收入为40.42亿元,占总收入的6.7%;2018年奶粉业务收入为60.17亿元,占总收入的8.7%。

在奶粉业务方面,蒙牛主要靠旗下的两大企业——雅士利及君乐宝。

从经营业绩的角度来看,君乐宝对蒙牛的收入贡献远远大于雅士利。据悉,2018年君乐宝实现营收130亿元,其中奶粉业务销售额突破50亿元,2018年君乐宝向蒙牛贡献了3.07元净利润,占蒙牛总利润的近10%。而雅士利2018年刚实现扭亏为盈,全年营收仅为30.11亿元,为君乐宝营收的四分之一,净利润不过5230万元,与君乐宝相差甚远。而刚完成收购的贝拉米,2018年净利润仅为2.05亿元,与君乐宝的经营业绩也有一定差距。

但是为何蒙牛依然会选择保“雅士利”而舍“君乐宝”呢?

从品牌战略的角度来看,雅士利旗下有5大品牌,以全方位的产品战略定位,科学高效地管理各产品线,实现对中端、高端和超高端等层级市场的全面覆盖。而君乐宝品牌的婴幼儿配方奶粉主要渗透至县、镇级以及三四线城市,主要覆盖中、低端的婴幼儿奶粉市场。

由此可见,蒙牛保留了中高端的雅士利,舍弃了中低端的君乐宝正是符合其“高端化”的品牌战略。虽然君乐宝2018年全年实现奶粉业务营收50亿元,同比增加100%,已经跻身国内奶粉行业知名品牌,但是由于受众定位不同,最终遭到蒙牛的无情“抛弃”。

我国奶粉市场规模可观 高端化趋势明显

随着可支配收入增加、儿童的开支增长等因素的带动,婴幼儿配方奶粉是中国的所有乳制品板块中最大、增长最快的板块之一。由于“二胎”政策的放开,我国婴幼儿奶粉市场迎来新一轮的高速增长契机,预计到2020年行业年销售额将突破1000亿元大关,并且有机奶粉也将因此受益。

近年来,中国婴幼儿配方奶粉的有机市场份额有显著增长,高端化趋势明显。目前,大型奶粉企业陆续涉足有机奶粉,随着国际市场有机产品的不断升温,国内的需求也愈发旺盛。消费者往往认为含有机成分的奶粉无论质量和安全标准均较高,因而推动了有机产品的强大需求。

《中国有机奶粉行业监测与投资前景研究报告(2019版)》表示,我国对于有机奶较欧洲来讲起步较晚,近年才开始受到重视和发展。截至目前在国家获批的1177个配方中,有机奶粉配方不足40个。但是通过不断发展,近三年线下有机奶粉销售额年均增长率高达47%,2016年-2018年线下有机奶粉销售18.2亿元、26.7亿元和39.2亿元,预计2019年的线下销售规模将达57.7亿元。

评论