负债154亿但偿债能力强!向华强代言的海澜之家为国产男装变形象

国民男装品牌——海澜之家股份有限公司(以下简称“海澜之家”)日前发布了2020父亲节主题大片《父亲,是孩子永远的偶像》,在海澜之家的父亲节大片中,出现了年轻功夫演员向佐。为了爱子,72岁的电影业大佬向华强则在广告短片中,指导儿子向佐功夫,更一同表演武术,用功夫联结起一代代人内心深处对国家和民族血脉相连的归属感。

“父亲,是孩子永远的偶像”,这不仅是向氏父子的轨迹,也投射出许多中国父子的相处模式。海澜之家讲述的是他们的故事,更是天下父子的故事。

据悉,自2014年至今,父亲节的故事,海澜之家一讲就是七年,海澜之家品牌与中国消费者一起升级,用一步一步的改变,努力打破人们对国产男装的固有印象,逐渐给国产男装树立了新的形象。

第一纺织网记者此间获悉,海澜之家主打品牌海澜之家通过款式新颖、品类齐全的门店陈列,真正营造“海澜之家——男人的衣柜”的消费体验;通过广告宣传、明星代言等方式整合营销模式,已经在消费者当中树立了鲜明的品牌形象,业绩获得了稳定增长,现已成为男装行业的龙头。2019年,公司转变品牌营销策略,与热门IP合作,运用自媒体、短视频等以内容为核心的多元化营销策略,提升品牌知名度。同期,公司合作热门IP包括经典动画《大闹天宫》、电影《中国机长》、《魔兽世界》等暴雪游戏,同时与杂志《华夏地理》合作塑造品牌形象,赞助综艺《新相亲大会》、《最强大脑》和《奇葩说》,吸引年轻消费群体的关注,扩大品牌辐射人群。

2019年,“海澜之家”品牌入选“BrandZ2019最具价值中国品牌100强”、CCTV《大国品牌》、“新中国成立70周年70品牌”和“2019最具价值中国品牌”,并且公司连续5年上榜“《财富》中国500强”,公司主要品牌“海澜之家”仍具有较强品牌竞争优势。

作为长期深耕男装行业,起家的领军品牌海澜之家则成立于 2002年,通过供应商、海澜之家以及经销商的利益绑定的经营模式实现渠道快速扩张,2014 年借壳上市,“男人的衣柜”品牌形象深入人心,在中国男装行业龙头地位稳固。2017 年起,海澜之家不断扩充黑鲸等子品牌,经营业务向全品类,多品牌延伸,已从男装、正装扩展到女装、童装和家居等品类,打造产业链战略联盟,成为首个品牌价值突破百亿的中国服装品牌。

公开资料显示,海澜之家主要从事品牌服装的连锁经营以及职业装的生产和销售。公司品牌经营主要是对海澜之家品牌在品牌管理、供应链管理和营销网络管理等方面进行的运营管理;服装生产主要是自主品牌圣凯诺的生产和销售;其他业务主要包括材料销售和租赁业务等。

海澜之家采取多品牌运营策略,在男装、女装、童装和生活家居等细分市场布局,主要拥有海澜之家、圣凯诺、黑鲸、OVV、英氏等品牌,以海澜之家和圣凯诺为主。2019年7月,公司控股英氏婴童,新增英氏品牌,主打0-6岁婴幼儿生活必需品,实现大众童装品牌和高端婴幼童装品牌差异化布局;同年9月,因爱居兔品牌经过多次品牌定位的调整,整体经营业绩未达预期,故公司转让爱居兔81%股份,不再控制爱居兔。

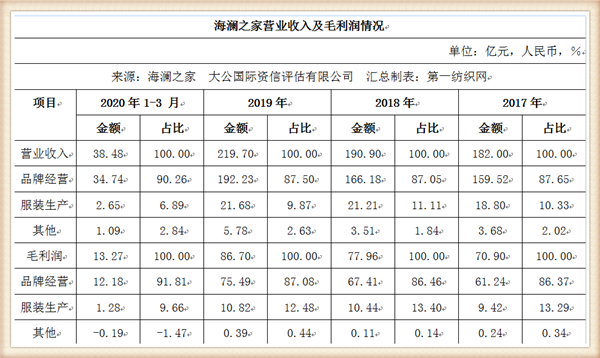

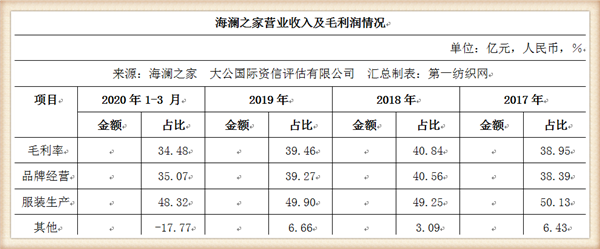

海澜之家今天晚间发布的公司委托信用评级机构大公国际资信评估有限公司(以下简称“大公国际”)对公司及公司公开发行的“海澜之家股份有限公司可转换公司债券”(债券简称:海澜转债,债券代码:110045)进行的跟踪信用评级结果显示,2019年,海澜之家实现营业收入同比增长15.09%,毛利润同比增长11.20%,毛利率39.46%,小幅降低1.38个百分点。

分板块来看,2019年,受公司海澜之家系列品牌收入增长拉动以及新增英氏婴童品牌影响,品牌经营收入和毛利润同比分别增长15.68%和11.99%,仍为公司营业收入和毛利润的主要来源,毛利率同比小幅降低1.29个百分点,主要是海一家(注:海一家主要为处理海澜之家品牌滞销品门店,故毛利率为负)数据并入海澜之家系列所致;服装生产收入和毛利润同比分别增长2.24%和3.58%,仍为公司营业收入和利润的重要补充,毛利率同比增加0.65个百分点;其他业务收入和毛利润同比分别大幅增加2.27亿元和0.28亿元,主要是材料销售大幅增加所致,毛利率同比增加3.57个百分点。

2020年1月下旬疫情爆发,海澜之家线下门店复工延迟且客流量急剧减少,对公司一季度销售产生一定影响。2020年1-3月,海澜之家实现营业收入同比下降36.80%,毛利润同比下降50.00%,毛利率同比降低9.11个百分点。分板块来看,同期,品牌经营收入和毛利润同比分别下降36.60%和48.86%,毛利率同比降低8.40个百分点;服装生产收入和毛利润同比分别下降46.25%和48.85%,毛利率同比降低4.66个百分点;其他业务收入同比降低6.21%,毛利润转为亏损,毛利率为负值。

从各品牌销售收入和毛利率来看,2019年,海澜之家品牌销售收入增长对公司主营业务收入增长贡献较大,且毛利率维持在较高水平;同时因爱居兔仅合并2019年1-8月数据,故销售收入和毛利率下降幅度较大;因公司新增英氏品牌,其他品牌营业收入大幅增长,且因海一家数据重分类至海澜之家系列,其他品牌毛利率由负转正。2020年1-3月,海澜之家和圣凯诺品牌收入和毛利率同比均有所下降,而受益于合并英氏婴童,其他品牌收入和毛利率收入均有所上升。

2019 年,在新品牌初具规模和疫情冲击下,海澜之家提出“聚焦主品牌”战略,线下门店总数达 7254 家,覆盖 80%以上的县、市,并进一步拓展到东南亚海外市场。2019 年公司实现营收 291.7 亿元,同增 15.09%,营收规模同业领先。

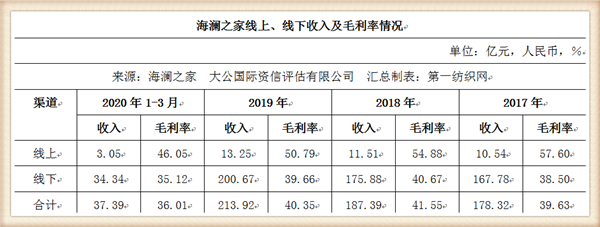

财报显示,海澜之家的销售渠道分线下销售和线上销售,线下销售采用直营、加盟和联营模式,渠道主要分布于全国县级及以上城市核心商圈的步行街、百货商场、购物中心等,并在马来西亚、新加坡、泰国、越南等国家开设了门店;线上销售由公司直营,主要通过入驻天猫、京东、唯品会及微信小程序等主流开放平台实现销售。

在线下渠道管理上,海澜之家对所有门店实行统一标准化的管理,包括统一的形象策划、供货、指导价格、业务模式、服务规范等,实现了统一管理的高品质营销网络,线下销售收入仍是海澜之家收入的主要来源。2019年,海澜之家线下收入同比增长14.09%,占主营业务收入比重为93.81%,毛利率略有下降。2020年1-3月,海澜之家线下销售收入同比下降39.87%,毛利率同比降低8.86个百分点。

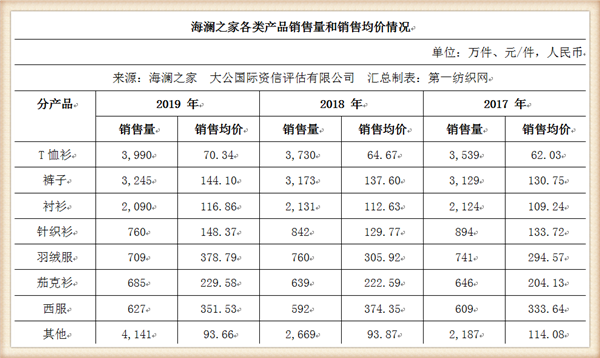

海澜之家服装产品种类齐全,主要包括T恤衫、裤子、衬衫、针织衫、羽绒服、茄克衫和西服等七大类。从产品销售量来看,2019年,公司T恤衫、裤子、茄克衫和西服四类产品销售量均有所增长,其余大类产品销售量小幅下降,受合并英氏婴童影响,其他类产品(包括裙子、鞋袜、服饰配件等)销售量大幅增长,是推动海澜之家销售量增长的主要原因。从产品销售均价来看,除西服和其他类产品销售均价同比略有下降以外,其余大类产品均有所增长,公司产品价格较为稳定。

从海澜之家各区域销售情况来看,2019年,公司业务销售仍以华东地区为主,占比为39.62%,稍有下降;中南、华北和东北地区销售占比小幅提升;西南地区小幅下降,西北占比相对较低且小幅下降;现阶段公司境外业务量占比仍很低,2019年略有提升。

近年来,海澜之家在巩固三、四线城市门店覆盖的基础上,积极向一、二线城市渗透和辐射,同时加大对购物中心门店的拓展力度,不断优化门店网络营销布局。但现阶段海澜之家布局仍是以三、四线城市为主,公司产品的主要消费人群亦集中于三、四线城市,一、二线城市消费贡献度相对较低,一、二线城市整体门店数量有待提高,城市布局有待进一步完善。同时,海澜之家门店销售的产品以男装为主,女装等其他产品在主营业务收入中占比均较低,受众消费人群不均衡,产品结构有待改善。综合来看,城市布局及受众消费人群的不均衡,不利于公司竞争力的持续提升。

从偿债来源与负债平衡来看:

2019年,海澜之家营业收入继续增长,同时期间费用有所提升,公司盈利规模有所下降,经营性净现金流大幅增长,融资渠道畅通,授信额度较大;公司资产规模小幅下降,仍以流动资产为主,但公司不可退货存货规模仍较大,若未来2年以上库龄存货持续增加,则面临一定的跌价风险;2020年一季度,由于疫情影响,海澜之家盈利水平和经营性净现金流均受到一定影响。

(一)偿债来源

1、盈利

2019年,海澜之家营业收入和毛利润有所增长,同时因直营门店数量增加及合并英氏婴童,公司期间费用大幅增长,期间费用率较高,使得利润规模有所下降,盈利能力小幅下降;2020年一季度受疫情影响,公司营业收入和利润规模降幅均较大。

2019年,受公司海澜之家系列品牌收入增长拉动以及合并英氏婴童品牌收入影响,海澜之家营业收入为219.70亿元,同比增长15.09%,毛利率为39.46%,同比小幅降低1.38个百分点。

期间费用方面,2019年,海澜之家期间费用大幅增长37.56%,期间费用率同比增加3.01个百分点,期间费用率较高。其中,同期受直营门店数量增加以及收购童装品牌影响,公司职工薪酬、租赁及物业管理费、装修费和运杂费均有所增长,销售费用同比增长37.07%;随着职工薪酬增加以及折旧摊销费用增加,管理费用同比增长36.22%;研发费用和财务费用规模较小,其中2019年公司财务费用由收入转为支出,主要是2019年可转债利息摊销增加使得利息费用同比增加0.67亿元所致。

非经常性损益方面,2019年,海澜之家投资收益为0.76亿元,同比减少0.91亿元,由于上半年英氏婴童和SeanJohnHongkongCo.,Limited净利润亏损,公司新增采用权益法下确认的长期股权投资损失1.08亿元;资产减值损失为4.22亿元,均为存货跌价损失,同比增加0.38亿元,主要是公司不可退货商品中库龄2年以上的存货增加所致;营业外收入为0.45亿元,同比增加0.22亿元,其中营业外收入同比增加0.19亿元,营业外支出同比减少0.04亿元。

受期间费用增长影响,2019年,海澜之家营业利润、利润总额和净利润分别为41.79亿元、42.24亿元和31.68亿元,同比分别下降8.25%、7.72%和8.34%;受利润规模下降影响,公司总资产报酬率和净资产收益率分别为 14.92%和22.85%,同比分别降低0.57个百分点和3.54个百分点,公司盈利能力略有下降。

2020年1-3月,受疫情影响,海澜之家营业收入、毛利润和毛利率同比均有所下降;因疫情影响,海澜之家延期复工各项费用开支均有所下降,公司期间费用同比下降14.05%,但期间费用率同比增加5.11个百分点,其中销售费用同比下降8.03%,管理费用同比下降31.61%,研发费用同比下降15.83%;财务费用由收入转为支出,本期公司利息支出超过利息收入。

非经常性损益方面,2020年1-3月,海澜之家投资收益为0.03亿元,同比由损失转为收益;资产减值损失为1.68亿元,仍为存货跌价损失,同比增加0.17亿元;营业外收支净额为0.06亿元,同比减少0.05亿元。

利润规模方面,2020年1-3月,海澜之家营业利润、利润总额和净利润分别为3.82亿元、3.87亿元和2.87亿元,同比均大幅下降。

2、现金流

2019年,海澜之家经营性净现金流同比大幅增长,对利息和债务的保障能力有所增强,投资性净现金流仍为净流出,净流出规模有所下降;2020年一季度,经营性净现金流对利息和流动负债保障程度均有所下降,但仍保持在较高水平。

2019年,海澜之家经营性净现金流同比大幅增长43.11%,主要是销售回款增加所致;投资性净现金流仍为净流出,但净流出规模同比下降67.04%,主要是本年流动性金融产品投资、可供出售金融资产减少及购建固定资产、无形资产和其他长期资产支付的现金减少所致。受经营性净现金流增加影响,公司经营性净现金流利息保障倍数为22.14倍,经营性净现金比流动负债为27.29%,保障程度均大幅上升。此外,截至2019年末,公司在建工程为服装工业城南区和辅助配套仓库,预计总投资为14.84亿元,工程累计投入13.46亿元,仍需投资1.38亿元,规模较小。

2020年1-3月,受疫情影响,海澜之家销售商品、提供劳务收到的现金同比下降45.65%,经营性净现金流为9.56亿元,同比下降21.78%;投资性净现金流由净流入转为净流出,主要是投资收回的现金减少及委托理财支出增加所致。同时,经营性净现金流对利息和流动负债保障程度均有所下降,但仍保持在较高水平。

3、债务收入

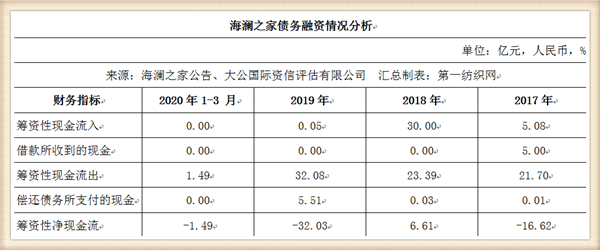

2019年以来,海澜之家无新增发债和借款,故筹资性净现金流均为净流出,公司银行授信规模较大,同时作为A股上市公司,融资渠道通畅。

2019年,海澜之家筹资性净现金流为-32.03亿元,同比由净流入转为净流出,一是由于公司本年未发行债券、无新增借款,二是由于公司本年偿还到期长期借款4.94亿元,三是由于公司分配股利17.22亿元以及公司回购股份现金支出8.85亿元。2020年1-3月,筹资性净现金流仍为净流出,主要是回购股份支付的现金,净流出规模同比增加0.14亿元。

海澜之家融资渠道畅通,与多家银行保持良好的合作关系,截至2020年3月末,公司共获得银行授信43.00亿元,均未使用;公司作为A股上市公司,具有较强的直接融资能力。总体来看,公司融资渠道畅通。

4、外部支持

海澜之家外部支持主要为政府补助,但规模较小,对偿债来源贡献较低。

2019年,海澜之家其他收益均为政府补助,收到的政府补助为0.35亿元,同比减少0.41亿元。2020年1-3月,公司其他收益为7.89万元,规模很小,对偿债来源贡献较低。

5、可变现资产

2019年以来,海澜之家资产规模小幅波动,资产结构仍以流动资产为主,其中货币资金和存货规模仍较大,若未来2年以上库龄存货持续增加,则面临一定的跌价风险;同时因合并英氏婴童,海澜之家无形资产和商誉变动较大。

截至2019年末,海澜之家总资产规模小幅下降,资产结构仍以流动资产为主。截至2020年3月末,公司总资产规模为294.59亿元,较2019年末增长1.88%,变化不大,其中流动资产214.41亿元,较2019年末增长2.49%。

海澜之家流动资产主要由货币资金和存货构成。2019年末,公司货币资金为100.22亿元,同比下降4.79%,占总资产比重为34.66%,规模仍较大,其中受限货币资金18.73亿元,主要为开具银行承兑汇票、保函及信用证提供担保,占货币资金总额比重为18.69%,公司可用货币资金规模仍较大。

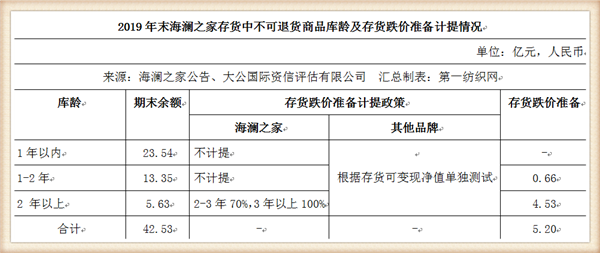

2019年末,存货为90.44亿元,同比下降4.53%,变化不大,占总资产比重为31.28%。海澜之家存货包括服装连锁品牌存货84.10亿元,原辅材料及职业装品牌存货6.34亿元,其中服装连锁品牌存货中可退货商品账面价值46.77亿元,不可退货商品账面价值37.33亿元,占服装连锁品牌存货比重分别为55.61%和44.39%。2019年,公司对库龄1-2年计提存货跌价准备0.66亿元,主要是其他连锁品牌计提的跌价准备,同比减少0.23亿元,对库龄2年以上的商品计提存货跌价准备4.53亿元,同比增加1.05亿元,主要是库龄2年以上不可退货商品同比增加1.90亿元所致。总体来看,海澜之家不可退货存货规模较大,若未来2年以上库龄存货持续增加,则面临一定的跌价风险。

2020年3月末,海澜之家货币资金为104.04亿元,较2019年末增长3.81%,存货为88.39亿元,较2019年末下降2.27%。

公司非流动资产主要由固定资产、无形资产、商誉、投资性房地产和递延所得税资产构成。2019年末,公司固定资产为40.00亿元,同比下降0.88%,变化不大,其中房屋建筑物30.42亿元;同时,因本年合并英氏婴童,公司无形资产9.48亿元,同比大幅增加4.17亿元,主要是新增商标权4.34亿元,商誉9.14亿元,同比大幅增加8.01亿元,若未来英氏婴童业绩不达预期,商誉存在一定减值风险;投资性房地产7.93亿元,同比增长5.67%;递延所得税资产为4.95亿元,同比基本无变化。2020年3月末,公司递延所得税资产6.00亿元,较2019年末增长21.33%,非流动资产其他各主要科目变化均不大。

从资产受限情况看,截至2019年末,海澜之家受限资产均为货币资金,受限规模为18.73亿元,在总资产中的占比为6.48%,在净资产中的占比为13.52%,受限规模较小。截至2020年3月末,海澜集团累计质押公司股份21.49%,占其所持公司股份的53.79%。

从资产周转效率来看,2019年,海澜之家存货周转天数和应收账款周转天数6分别为250.62天和11.95天,存货周转效率有所提高,应收账款周转效率基本持平。2020年1-3月,受疫情影响,公司存货周转天数和应收账款周转天数分别为319.16天和19.44天,周转效率均有所下降。应收账款回收速度较快,主要是公司受加盟商委托管理加盟店,加盟店内的存货属于公司所有,产品实现销售后,公司与加盟商按照特许经营合同的约定定期进行收入分成,公司对加盟商的应收账款规模较小;公司应收账款主要是圣凯诺定制服务业务产生的应收账款,由于圣凯诺定制服务业务占公司收入比例较小,公司应收账款金额较小,应收账款周转率一直处于较高的水平。

总体看,2019年,海澜之家营业收入继续增长,同时期间费用有所提升,公司盈利规模有所下降,经营性净现金流大幅增长,融资渠道畅通,授信额度较大;公司期末资产规模小幅下降,仍以流动资产为主,但公司不可退货存货规模仍较大,若未来2年以上库龄存货持续增加,则面临一定跌价风险;2020年一季度,受疫情影响,公司盈利水平和经营性净现金流均有所下滑。

2019年,海澜之家门店数量继续增加,营业收入规模继续增长,同时因直营门店数量增加及收购童装品牌,公司期间费用有所增长,期间费用率较高,使得利润规模有所下降;公司经营性净现金流同比大幅增长,对利息和债务的保障能力有所增强;公司融资渠道多元且畅通,银行授信额度较大;同时公司期末资产规模小幅下降,资产结构仍以流动资产为主,其中货币资金和存货规模仍较大,由于公司不可退货存货规模较大,若未来2年以上库龄存货持续增加,则面临一定的跌价风险;同时因合并英氏婴童,公司无形资产和商誉变动较大。2020年一季度受疫情影响,公司营业收入、利润规模和经营性净现金流降幅均较大。

(二)债务及资本结构

2019年以来,海澜之家负债规模波动下降,仍以流动负债为主,公司的业务经营模式使得应付账款规模仍较大。

2019年末,海澜之家总负债规模有所下降,负债结构仍以流动负债为主。2020年3月末,公司总负债规模154.60亿元,较2019年末增长2.69%,变化不大,其中流动负债为124.58亿元,较2019年末增长3.56%。

海澜之家流动负债主要由应付账款、其他应付款、应付票据、预收款项和应交税费构成。公司以赊购的方式向供应商采购产品,使得应付账款规模持续较大,同时也是公司资产负债率较高的原因。2019年末,公司应付账款为58.99亿元,同比小幅增长2.27%,其中应付经营性采购款56.46亿元,占应收账款比重为95.71%,账龄一年以内的应付账款为56.20亿元,占比95.27%;其他应付款20.15亿元,同比增长28.78%,主要是代收加盟店款项7同比增加4.55亿元所致,账龄一年以内的其他应付款为19.70亿元,占其他应付款总额比重为97.75%;应付票据18.20亿元,均为银行承兑汇票,同比下降19.39%;预收款项8.16亿元,同比下降38.21%,主要是预收货款同比减少5.12亿元;应交税费6.34亿元,同比下降37.40%,主要是应交增值税和应交企业所得税同比减少3.61亿元所致。

2020年3月末,海澜之家其他应付款为27.65亿元,较2019年末增长37.21%,本期代收加盟商款项增加所致;应付票据16.33亿元,较2019年末下降10.27%;预收款项6.58亿元,较2019年末下降19.39%,主要是预收货款减少所致;流动负债其他各主要科目变化不大。

海澜之家非流动负债主要由应付债券、长期应付款和递延所得税负债构成。2019年末,公司应付债券23.73亿元,同比增长3.85%,变化不大;长期应付款3.72亿元,均为加盟商缴纳的经营保证金,同比下降37.62%,主要是重分类至一年内到期的非流动负债2.54亿元所致;递延所得税负债2.70亿元,同比增长18.60%。截至2020年3月末,公司长期应付款3.29亿元,较2019年末下降11.52%,非流动负债其他各主要科目变化均不大。

2019年以来,海澜之家有息债务规模小幅下降,仍以长期有息债务为主,短期有息债务规模和占比均有所下降,公司货币资金规模较大,可覆盖公司有息债务规模,公司偿债压力较小。

2019年以来,海澜之家有息债务规模小幅下降,有息债务结构仍以长期有息债务为主,期限结构较为合理。从有息债务构成来看,短期有息债务主要为应付票据,长期有息债务主要为可转债。截至2019年末,海澜之家总有息债务41.93亿元,7代收加盟店款项主要为公司加盟店采用移动支付等收款方式后,其零售收入全额汇款至海澜之家相关账户,海澜之家扣除应收加盟店的货款后计入代收加盟店款项,同比下降16.80%,其中短期有息债务规模18.20亿元,均为应付票据,短期有息债务规模同比下降19.50%,长期有息债务规模23.73亿元,同比下降14.60%,主要是偿还长期借款所致。同期,海澜之家货币资金扣除受限部分及加盟商的经营保证金外,可自由使用的货币资金规模为75.23亿元,为总有息债务规模的1.79倍,整体来看,海澜之家偿债压力较小。截至2020年3月末,海澜之家有息债务规模小幅下降。

从有息债务的期限结构分布来看,截至2020年3月末,海澜之家有息债务分别于1年内和4年后到期,短期有息债务规模较小,公司短期偿债压力较小。

截至2020年3月末,海澜之家无对外担保事项。

2019年,受利润结转和控股英氏婴童影响,海澜之家少数股东权益有所增长,所有者权益继续增长。

2019年末,海澜之家所有者权益138.61亿元,同比增长5.85%,变化不大。同期,公司股本10.95亿元,同比下降6.23%,主要公司回购股份0.73亿股所致;资本公积14.52亿元,同比下降28.57%,主要由于注销回购股份的股票面值与实际回购之间差额5.95亿元,减少资本公积;盈余公积17.40亿元,同比增长16.01%,主要是提取法定盈余公积所致;未分配利润90.07亿元,同比增长17.48%,主要是本年利润结转所致;少数股东权益2.60亿元,同比增加1.23亿元,主要是本年公司控股英氏婴童,新增33.76%少数股东股权所致。2020年3月末,公司所有者权益140.00亿元,同比增长1.00%,变化不大,股本仍为10.95亿元,其他所有者权益科目变动不大。

由于海澜之家长期应付款为非付息债务,故短期有息债务中剔除了1年内到期的长期应付款部分。

2019年,海澜之家营业收入有所增长,但受期间费用增加影响,盈利水平有所下降,但盈利对利息的覆盖程度仍保持在很高水平,融资渠道多元且畅通,流动性偿债能力很强;可变现资产中货币资金和存货规模较大,整体看,公司清偿性偿债能力很强。

2019年,海澜之家营业收入有所增长,但受期间费用增加影响,利润规模有所下滑,公司EBITDA利息保障倍数为31.73倍,虽有所下降,但仍保持在很高水平。

海澜之家流动性偿债来源主要包括盈利、经营性现金流和债务收入等。2019年,公司经营性现金流利息保障倍数为22.14倍,同比小幅下降,但覆盖程度仍很高,经营性净现金流比流动负债为27.79%,同比上升8.69个百分点,保障程度有所增强;此外公司融资渠道多元且畅通,流动性偿债能力很强。

海澜之家清偿性偿债来源主要为可变现资产,仍以流动资产为主,货币资金和存货规模较大,因本年控股英氏婴童,公司无形资产和商誉变动较大。2019年末,公司流动比率和速动比率分别为1.74倍和0.99倍,流动资产和速动资产对流动负债的保障程度略有上升;债务资本比率为23.23%,资产负债率为52.06%,同比分别下降4.57个百分点和3.68个百分点,债务负担有所减轻。整体看,公司清偿性偿债能力很强。

偿债能力

综合来看,海澜之家的抗风险能力很强,偿债能力很强。公司经营保持稳定,品牌运营和服装销售仍是公司收入和利润的主要来源,公司主要品牌海澜之家知名度仍较高,仍具有较强的品牌竞争优势;采购方面,公司海澜之家以附滞销产品可退货条款的采购模式为主,与供应商共担滞销风险,有利于提高供应商产品品质,减少滞销品对公司渠道资源占用,提高公司竞争力;销售渠道方面,公司类直营的加盟店管理模式,可实现门店统一管理和快速扩张;同时因公司采用赊购的方式向供应商采购商品,减少了公司货币资金的占用,2019年末,公司非受限货币资金规模仍较大,可覆盖公司有息债务规模,公司偿债压力较小。同时,因直营门店增加以及收购童装品牌,公司期间费用有所增长,使得利润规模有所下降,盈利能力小幅下降,2020年一季度受疫情影响,公司盈利水平有所下降;公司门店仍主要分布于三、四线城市,城市布局及受众消费人群不均衡,不利于竞争力的持续提升;2019年末,海澜之家不可退货存货规模较大,若未来2年以上库龄存货持续增加,则面临一定的跌价风险。

综合分析,大公国际对海澜之家“海澜转债”信用等级维持AA+,主体长期信用等级维持AA+,评级展望维持稳定。(第一纺织网 martin)