通过新加坡上市建筑公司答复股东关切,了解新加坡建筑业营商环境

![]() 关注我们

关注我们

该文件是新加坡Soilbuild Construction Group 在2020年度股东大会前回复投资者关注的几个问题。通过这几个问题或者可以管中窥豹,对新加坡这两年的建筑业转型升级路线图,有一个不同方向的解读和认知(注:2020年6月对新加坡来说,疫情影响尚未显现,后面2年叠加疫情影响,从2021和2022年发的公告和年报看,也挺艰难)。

首先介绍一下这个公司:

Soilbuild Construction Group Ltd.(“集团”或“Soilbuild”)是一家领先的建筑商,在建造屡获殊荣的住宅和商业空间物业组合方面拥有长期和成功的记录。自 1976 年成立以来,Soilbuild 在提供全方位房地产服务方面取得了 40 多年的成功,其中包括土木工程、设计和建造、施工、交钥匙工程、项目管理咨询、采购和机电安装、预制和预制. 集团旗下的 Soil-Build (Pte.) Ltd. 被新加坡建设局 (BCA) 评为 CW01(一般建筑)A1 级和 CW02(土木工程)A2 级。CW01 的 A1 等级使我们能够投标新加坡的公共部门项目,合同价值不受限制,而 CW02 的 A2 等级使我们能够投标价值高达 9000 万新元的公共部门土木工程项目。我们在公共部门项目中的记录使我们处于有利地位,因为我们在未来的招标中竞争当地公共机构,包括住房和发展委员会(“HDB”)、陆路交通管理局(“LTA”)和公用事业委员会(“PUB ”)。Soil-Build (Pte.) Ltd. 作为主要承包商的项目, 自2012年起,本集团将建筑业务拓展至缅甸。迄今为止,我们已获得多份合同,为缅甸的开发项目提供建筑、专业咨询和项目管理服务。本集团拟进一步加强我们在缅甸的业务。 自2018年起,本集团亦拓展至预制及预制业务。迄今为止,我们已经获得了几份供应和交付预制构件的合同。本集团亦拟进一步加强我们的预制及预制业务分部。 2019 财年,集团在新加坡获得了五份总价值为 3.178 亿新元的新建筑合同。新的担保建筑合同包括位于大盛大道、大士湾大道、大士湾附近、Jalan Lam Huat Plot B 和 Corporation Drive 的一般工业工厂开发项目。同时,本集团的预制和预制业务获得了三份总价值为 4,750 万新元的主要供应合同,为建屋发展局项目提供包括 PPVC 在内的各种预制产品。截至 2019 年 12 月 31 日,集团的订单总额为 5.401 亿新元,其中包括 4.795 亿新元的建设项目,其中 4.076 亿新元来自新加坡项目,7190 万新元来自缅甸项目,以及 6060 万新元的预制和预制供应合同。

Soilbuild Construction有限公司(以下简称“公司”或“Soilbuild Construction”,及其附属公司,以下简称“集团”)的董事会是指在公司于2020年6月24日上午10时通过网络直播举行年度股东大会之前,从新加坡证券投资者协会(以下简称“SIAS”)收到的问题。公司希望在以下提供其回应。

Q1.主席在他的信息中强调,新加坡建筑和建设管理局(“BCA”)已于2017年推出了建筑业转型图(“ITM”),并正在推动为制造和组装设计(“DfMA”)方法的使用率,其中包括预制预制预制体积施工(“PPVC”)或先进预制混凝土系统(“APCS”)。

该集团开发了一个集成建筑和预制中心(“ICPH”),现在该集团的预制和预制部门在2019年投入运营。此外,2018年,集团收购了在马来西亚柔佛州拥有预制混凝土建筑组件制造设施的Precast Concrete Builders Pte. Ltd.(前身为Sembcorp EOSM Pte. Ltd.)。该集团开始扩大其在马来西亚柔佛州Pontian的生产设施,预计将于2020年第三季度完成。

(i)与其他竞争对手相比,集团的预制和预制部门的价值主张是什么?

Company’s response

ICPH是一项旨在改善新加坡预制混凝土构件交付的倡议。自2017年推出ITM以来,推动更多采用DfMA施工方法的努力正在加强。此后,BCA向五家ICPHs(其中四家至今仍在运作)颁发了制造预制混凝土建筑组件的许可证,以支持当地的建筑环境。在该领域,ICPHs与传统制造商的关键区别在于,在密集的工厂空间中使用自动化和机器人。这些机械设备可提高预制混凝土建筑构件的生产效率,包括提高制造效率、产品质量、减少人力和加强空间的利用。

鉴于目前支持DfMA项目所需的不同类型预制混凝土组件的灵活性或缺乏标准化,集团的ICPH和Pontian在柔佛州的工厂将提供所需的产品可持续性。ICPH的设计和建造是为了制造某些标准的混凝土建筑组件,以优化工厂效率,而Pontian工厂是生产体积和非标准预制组件,如PPVC和基础设施产品。此外,Pontian作为一个存储缓冲区,以适应构建项目进度的通常变化。

集团的愿景是成为首选的多学科建设企业。我们相信,对ICPH和Pontian的投资将加强集团在投标和高效、创新地交付建筑项目方面的地位

(ii)在BCA推动行业DfMA的情况下,建筑公司建立自己的预制设施是否有产能过剩的迹象?

Company’s response

本集团并不认为本地制造商产能过剩。相反,随着BCA向DfMA和APCS逐步收紧整个行业的可建性和生产率法规,本集团对填充其生产能力和利用内部能力持乐观态度。

其他想要在新加坡建立自己的预制设施的建筑公司必须投标并成功获得ICPH。本集团成功竞投ICPH后,便着手建立一支经验丰富的专业队伍,以有效地发展该分部。虽然不明显,但建筑技能和预制所需的技能可以有很大的不同。我们现在有一个很好的混合优势。此外,预制件价值链的投资是资本密集型的,这可能是一些建筑公司进入的重大障碍。

(iii) 2019财年营收为86.3万美元,部分亏损为(430万美元)。其中有多少可归因于预制和预制业务的初始运营成本?

Company’s response

该公司希望澄清的是,2019财年新加坡预制部门的总营收为4,23.2万美元,其中来自外部客户的营收为86.3万美元,部门内部营收为3,369,000美元。部门内部收入来自为集团建筑项目供应预制混凝土和预制建筑组件。

集团没有具体分类初始运营期间发生的成本,并希望澄清的是,新加坡预制部门报告的2019财年损失(430万美元)主要来自约280万美元的总人力成本,生产区域租金和ICPH自动化工厂和机械的租金,由集团内另一个建筑实体支付约250万美元。

(iv)在批准柔佛工厂扩建时,管理层/董事会使用的投资预期回报率是多少?

Company’s response

出于行业竞争的原因,我们无法讨论管理层使用的投资预期回报率。然而,在评估柔佛生产基地的扩建计划时,管理层考虑了各种因素,包括前期投资的回收期和超过其资本加权成本的投资回报。

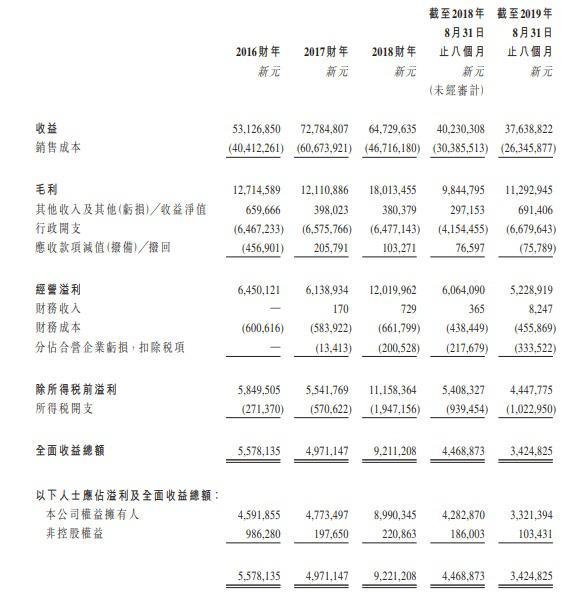

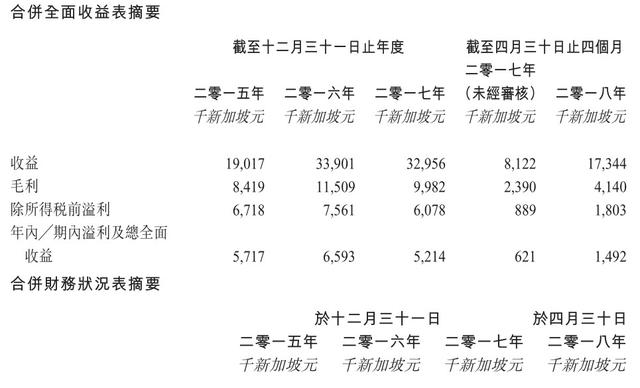

Q2. 如5年财务亮点(第6页)所示,该集团在过去3个财政年度都报告了税后亏损。

(Source: company annual report; emphasis added)

(Source: company annual report; emphasis added)

2017- 2019财年的毛利率分别为0.12%、3.17%和2.16%。该集团在三年期间的毛利率平均为1.8%。因此,在2017- 2019财年,股东的综合损失总计达1860万美元。

在年报中,给出的理由是:

- 2017财年:利润率下降,原因是利润率较高的项目完成,而新加坡某些建筑项目由于成本超支和工期延长而导致建设成本增加,进一步降低了利润率。

- 2018财年:……产生了相对较高的项目利润率,并为该年度完成的某些项目实现了成本优化……2018财年的财务业绩受到了仲裁员对集团全资子公司的仲裁裁决的不利影响,这导致集团不得不承认与建筑项目有关的大约530万新元的额外销售成本

- 2019财年:毛利润和毛利率的下降主要是因为本财年是集团预制和预制业务的第一年,因此预制和预制部门的成本较高。

(i)在大型外国建筑公司大量涌入的行业中,管理层是否会帮助股东了解集团是否能保持竞争力?

Company’s response

鉴于建造业充满活力的竞争环境,集团已采取长远措施,以维持其竞争力和可持续性。这些包括:

1. 投资于预制和预制技术,以提高生产力和对直接劳动力的依赖。

2. 随着向缅甸的扩张,地理市场多样化。缅甸收入为集团2019财年贡献了16.2%的收入。

3.改进项目计划和施工管理策略,以推动施工生产力和效率。

(ii)管理层能否更详细地阐述其积极努力,以更好地管理其成本和提高集团的生产力?

Company’s response

为了更好地管理项目成本及提高生产力,本公司非常重视项目规划阶段的工作,包括在项目执行过程中所采用的整体施工方法、施工计划,以及建筑材料和服务的采购策略。我们亦定期检讨建筑进度、人力调配和成本监察,以衡量我们的表现和成本效益。

这些努力是上文Q2(i)所阐述的集团维持竞争力和可持续性的长期措施的一部分。

(iii) 该集团如何平衡获得项目的需要(通过其定价具有竞争力)和获得公平和可持续回报的需要?

Company’s response

本集团在评估投标定价策略时,会考虑以下因素:

1. 交易对手风险和经常性项目的可能性

2. 项目的复杂性和持续时间

3.竞争环境和可比定价

4. 资源可用性

Q3. 截至2019年12月31日,该集团的总借款从一年前的5160万美元增至7360万美元。2019年7月,该公司通过优先股发行筹集了1230万美元,年底持有现金和现金等价物2450万美元。

截至2019年12月31日,集团的负债比率从66%提高至90%。杠杆率的计算方法是银行借款总额除以有形资产净值,其中有形资产净值的计算方法是股本总额减去无形资产(有形资产净值为8120万美元)。

(i)董事会有否就集团的负债比率订定上限?

Company’s response

董事会没有就本集团的负债比率订立任何限制。不过,董事会及管理层会在考虑营运资本需求及集团扩张计划所引致的资本开支后,持续检讨集团的负债比率。

(ii)政府的熔断措施对集团的运作有何影响?集团是否有足够的营运资金来度过这段充满挑战的时期?

Company’s response

在本公告发布之日,本集团拥有充足的营运资金来度过这一充满挑战的时期。请参阅公司于2020年6月23日发布的关于2019冠状病毒病疫情对集团业务活动影响的公告。

如附注25(第108页借款)所披露,该公司的一家子公司违反了与向银行借款有关的贷款契约。该集团违反维持偿债比率的规定,涉及金额为五千万元的定期贷款。由于违约,在资产负债表日期12个月后到期的总额为4850万美元的部分定期贷款已在2018年12月31日的集团资产负债表上从非流动资产重新分类为流动资产。

截至2017、2018和2019财年末的当前比率分别为0.92x、0.58x和0.92x。

(iii)除了寻求豁免外,管理层是否会处理违反契约的问题?

Company’s response

除寻求豁免外,本集团亦会寻求修订某些条款及条件,包括有关财务比率。此外,本集团还将审查其资本结构,包括现有借款的期限。

(iv)董事会是否考虑到市场的挑战及集团的成长计划,评估集团的财务实力?

Company’s response

对该集团财政实力的评估是一个不断进行的过程。

根据持续进行的检讨,集团已采取上文Q2(i)所述的长远措施,以维持其竞争力和可持续性。

BY ORDER OF THE BOARDSOILBUILD CONSTRUCTION GROUP LTD.Lim Chap HuatExecutive Chairman23 June 2020

如果您认为本文有帮助或启发,

您的评论和转发是对我最大的支持!

赞赏金额随意

评论