伟源控股--新加坡排名第三的建筑商

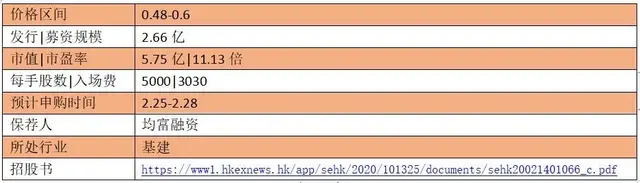

伟源控股于2020年2月25-2月28日招股,公司拟发行2.66亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权。每股0.48-0.6港元,每手5000股,预期将于3月12日上市。

募资用途:约78.8%将用于巩固财务状况,以支付3个专项项目的前期成本。约21.2%将用于透过增聘员工以扩大公司的员工队伍。

公司介绍

公司成立于1991年,是一家新加坡承建商。最初从事电力电缆安装、道路修复工程的承建,后来成为土木工程公用事业工程提供商,目前提供土木工程公用事业已逾28年。

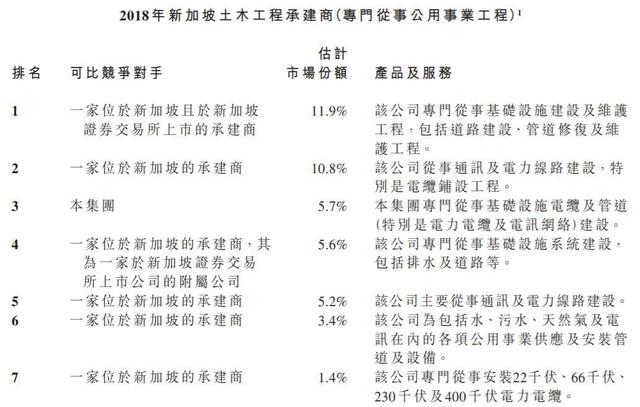

据Ipsos报告,研究及对比行内主要承建商,按收益计集团于2018财年在新加坡土木工程公用事业工程行业排名第三。

△图源:招股书

此外,主席伍天送先生及一致行动人士持股75%。公众持股25%。

财务数据

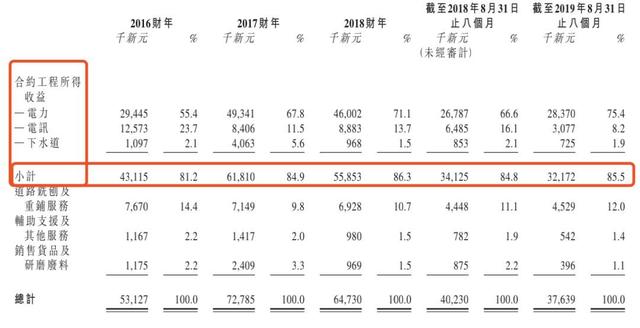

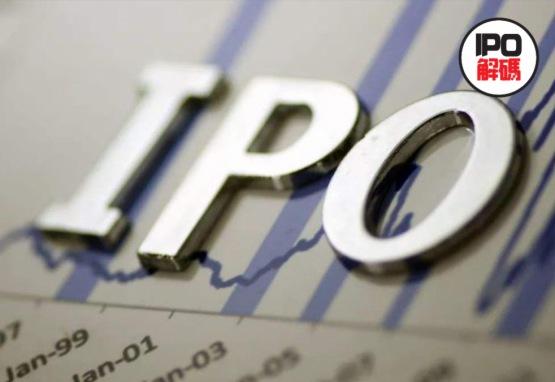

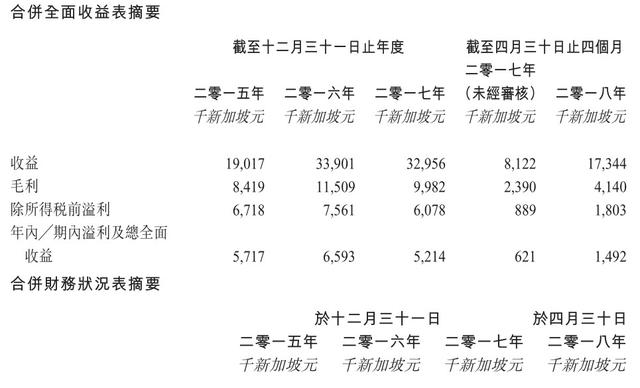

合约工程业务为伟源控股的主要收入来源。合约工程的收益约为5585万新元,占总收益比重的86.3%。截止2019年8月31日止8个月,合约工程收益约为3217万新元,占比85.5%。

△ 图源:招股书

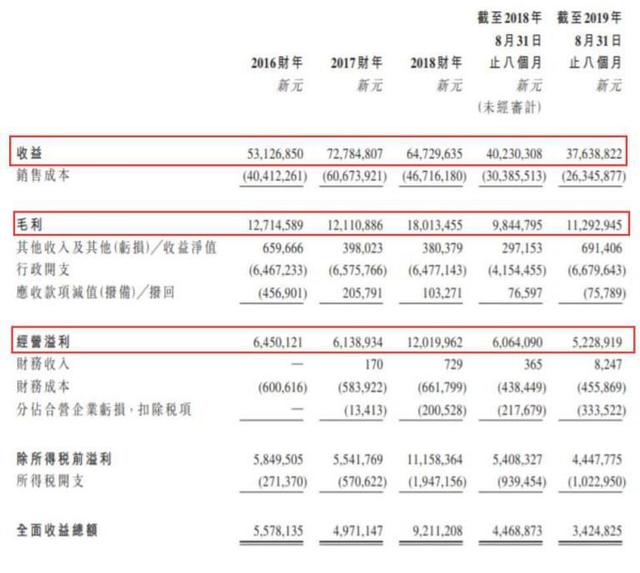

公司业绩并非十分稳定,但总体上呈现了一个上升趋势。于2016年度、2017年度及2018年度收益分别为5312.7万新元、7278.5万新元及6473.0万新元;毛利分别为1271.5万新元、1211.1万新元、1801.4万新元,19年首八个月毛利为1129.3万新元。经营溢利分别为645.01万新元、613.89万新元及1202万新元。

△图源:招股书

毛利率分别约为23.9%、16.6%、27.8%及30.0%。

△图源:招股书

此外,伟源控股在2018财年总资产回报率为15.8%,同比上涨了7%,贸易营收款项周转天数逐渐缩短,2018财年为46.2天;应付款项周转天数逐渐延长,2018财年为67.9天。由此可看出伟源控股对上下游的把控能力在逐渐增加。

行业前瞻

招股书显示,建筑业产值预期将由2019年约284.9亿新元增至2023年底前的约328.8亿新元,复合年增长率约为3.64%。

△图源:招股书

由核实付款计的土木工程产值按约5.01%的复合年增长率由2013年约58.8亿新元增至2018年约75.1亿新元。因此预期新加坡的土木工程需求将录得更强劲增长,预测土木工程领域的总产值将由2019年约77.2亿新元增至2023年底前的约90.7亿新元,复合年增长率为约4.08%。

新加坡土木工程公用事业工程分部高度分散且竞争激烈。截止2018年底,伟源控股的市场份额估计约为5.7%。这得益于它与主要客户及供应商建立的长期稳固关系,凭借自行改装机械等一系列工程的机械承接各种大型项目的能力,以及提供一站式服务的专业知识等竞争优势所致。

未来公司将会在控制相关成本,增强财务状况的同时,承接更具规模项目来扩大市场规模。业绩持续经营,稳定提升,守住头部企业优势。

评论