新股前瞻|“古董级”母婴零售商LUMOS GLOBAL的如意算盘要玩蹦了

继宝宝树之中,又一家专注母婴产品的企业要赴港上市了。但与宝宝树做母婴电商不同,这家企业是传统的母婴产品零售商。

据智通财经APP获悉,新加坡领先的婴儿、幼儿、儿童及孕妇产品专业零售商LUMOS GLOBAL已于近日向港交所递交了招股说明书,申请主板上市,南华融资有限公司为独立保荐人。

上市虽好,但值得思考的是,中国的电商发展较为成熟,投资者们更为热衷的是新零售、社交电商等新事物,而LUMOS GLOBAL这样一个传统零售商的“老古董”却舍近求远的赴港上市,这究竟是为何?

研究完公司的招股说明书后,发现果然有猫腻。2004年4月,该公司便打算在新交所主板上市,并向新交所递交了一份上市申请。虽然通过新交所审核可于凯利板上市,但由于对公司对估值的不满意便暂停了上市进程。

奋斗十四年后,LUMOS GLOBAL换了一个交易所再次“杀向”资本市场,谋求好估值。但国内接触惯了成熟电商的投资者们,是否还会与传统的零售商对上眼呢?这就需要看看LUMOS GLOBAL的成色了。

作为母婴产品专业零售商,LUMOS GLOBAL的产品组合大致分为五大类,包括婴儿辅助用品、服装、玩具、鞋履及其他。公司在零售国际、本地品牌产品的同时,亦开发自有品牌,包括MAX-KOOL、SUN SURF、Andrea Leonard三大品牌,主要是儿童服装产品。

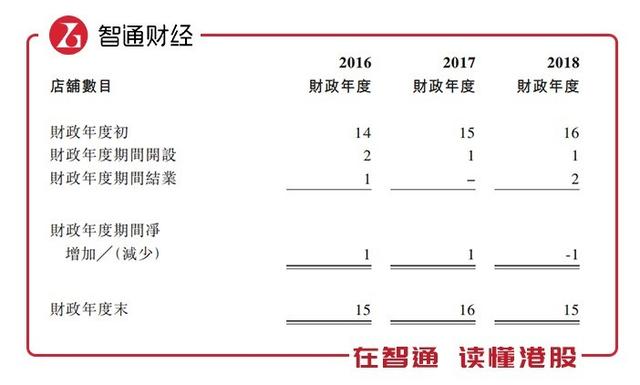

截止目前,该公司在新加坡经营15间零售店,总建筑面积约9万平方尺。按零售额计算,2017年,公司是新加坡母婴市场的第二大参与者,占集合品牌母婴产品零售商市场份额的23.4%。新加坡集合品牌母婴产品零售市场相对集中,2017年时,五大市场参与者占据72.4%的市场份额。

Andrea Leonard作为集中市场中的一个头部企业,抗风险能力相对较强。但若想业绩增长,一般通过两个方式,其一是整合供应链,加强运营体系建设,有效缩减运营成本以此提高利润;其二是通过新店扩张。

但从Andrea Leonard近三年的发展来看,公司经营策略是较为保守的,可以说是“按兵不动”。2016-2018年,分别开设新店2家、1家、1家,2016年时关闭1家,2018年时关闭2家。所以该公司的总店数量并无太多波动,这也就导致了公司业绩平平。

2016、2017财年(截止3月31日止),该公司收入稳定,虽然2017财年新开一家零售店,但收入却不及2016财年。2018财年收入同比下滑近7%,主要由于财年内关闭2家零售店铺。毛利与收入的变化相似, 2016-2018财年,该公司的毛利率分别为69.8%、70.6%、69.4%,总体来说,收入、毛利稳定。

但该公司的销售开支、行政及一般开支是逐渐走高的,造成年内溢利稳步下滑,若剔除上市编篡开支影响,年度溢利由2016年的847万新加坡元下降至675.8万新加坡元,盈利下滑明显。这从纯利率指标上也有所体现,2016-2018财年,该公司的纯利率分别为21.9%、19.4%、16%。

这样的业绩,可谓是毫无看点,且公司的存货周转天数由2016财年的121天上升这2018财年的147天。唯一能称赞下的,便是公司的资金流动性比较强,2018财年时,公司的流动比率为4.2倍,速动比率为3.6倍,手中的现金及现金等价物占流动资产的比率超出43%。且公司资产负债率(总负债除以总资产)仅为23.24%。

从财务上看,Andrea Leonard并不缺钱,公司手头资金充裕,负债率低,并未加杠杠扩张。而此次上市,该公司计划将1430万募集资金用于从2018-2022年扩张八家门店,接近一年一家。从2017财年公司新增一家门店对业绩的作用来看,五年内扩张八家的增长空间也是比较有限的。

值得一提的是,新加坡人口架构相对稳定,母婴市场规模仅以低单位数增长,如何在已较为集中的市场中扩大规模?这是有很大难度的。且随着新加坡跨境电商的成熟,像Andrea Leonard这样的传统零售商市场将受到挤压,前景堪忧。

手中有钱,却保守扩张,这或许也与公司对市场的信心不足有关,此次募集资金后,用投资者的钱扩张或许担忧便少了。但仅凭Andrea Leonard这样“老古董”的成色,想赢得国内投资者的心怕是不可能了。

评论