化工新材料行业深度研究:政策引领及产业转型升级,加速行业发展

(报告出品方/作者:华泰证券,庄汀洲、王帅)

1 政策引领及产业转型升级,化工新材料步入快速发展期

化工新材料是新能源、高端装备、绿色环保、生物技术等战略新兴材料的重要基础材料, 与传统材料相比,化工新材料具有性能更优、附加值更高、技术难度更大等特点,细分领 域包括工程塑料、特种橡胶及弹性体、高性能纤维等传统合成材料的高端产品,以及高性 能膜材料、电子化学品、新能源和生物化工领域高性能专用和精细化学品等。

新材料是新一轮科技革命和产业变革的基石和先导,2018 年中美贸易摩擦发生以来,国家 加大对信息技术、高端制造和新材料等领域的政策支持,“十四五”规划和 2035 远景目标 提出,大力发展战略新兴产业,加快壮大新一代信息技术、生物技术、新能源、新材料、 高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业;2021 年 12 月,工信 部发布《重点新材料首批次应用示范指导目录(2021 年版)》,其中包含先进基础材料、关 键战略材料、前沿新材料三大类共 300 余种材料,化工新材料领域包括高性能纤维及复合 材料、先进半导体材料和新型显示材料等多个品种。

全球化工新材料市场空间广阔,海外龙头兼具技术和规模优势

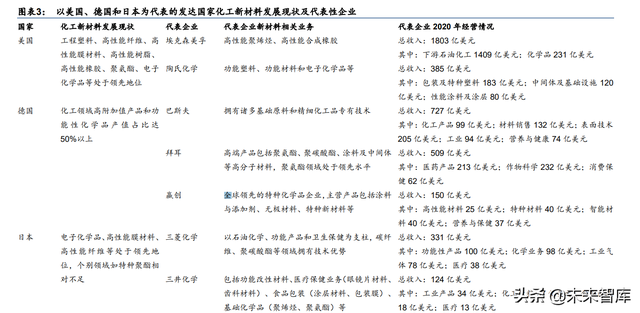

据中国石油和化学工业联合会,2019 年全球化工新材料产值达 3700 亿美元,其中北美、 欧洲和日本等发达国家和地区新材料产能较大且技术成熟,如碳纤维领域日本/美国/德国的 企业占据全球主要份额;液晶背光源发光材料领域以日本企业为主;高性能工程塑料以美 国、德国为主;特种橡胶方面日本、美国占据较大的市场份额。

全球新材料龙头企业也主要集中在美国、德国和日本等国家,例如美国埃克森美孚围绕聚 烯烃和合成橡胶等高性能化不断开发高端产品,2020 年营业收入达 1803 亿美元,其中化 学品业务收入231亿美元;德国巴斯夫在多种基础原料及精细化学品方面均具备专有技术, 2020 年营业收入达 727 亿美元;德国拜耳在聚氨酯、涂料及中间体等高分子材料领域处于 领先地位,2020 年营业收入达 509 亿美元;日本三菱化学在功能性材料方面拥有技术优势, 碳纤维、聚碳酸酯等领域处于领先地位,2020 年营业收入达 331 亿美元。

目前全球化工新材料产业发展整体步入高技术引领、产品迭代速度快、产业规模和需求不 断扩大等特点,随着世界经济的持续增长,企业和金融资本发展化工新材料的动力不断增 强,未来化工新材料的需求空间有望继续扩大。据中国石油和化学工业联合会预计,到 2025 年全球化工新材料市场规模将达到 4800 亿美元,2019-2025 年复合增速达 4.4%,其中高 端聚烯烃、特种工程塑料、电子化学品、碳纤维等领域需求增长有望延续。

国内多数品类处于国产替代黄金期,产业链迎来布局良机

近年来,在国家政策引领及企业技术进步等推动下,我国化工新材料行业发展已具备一定 基础。据中国石油和化学工业联合会,国内 2019 年化工新材料产值约 6000 亿元,总消费 规模约 9000 亿元(进口额达 3000 亿元),其中氟硅树脂和橡胶、聚氨酯材料、部分新能 源材料等方面发展相对较快,如超高分子量聚乙烯、水性聚氨酯、脂肪族异氰酸酯、氟硅 橡胶等国产化率较高且部分实现出口,T800 级以上碳纤维、聚碳酸酯、生物基聚酰胺 56 等技术实现产业化,但整体上高端聚烯烃、工程塑料、功能性膜材料、高性能纤维和高端 电子化学品等诸多领域自给率仍然较低。

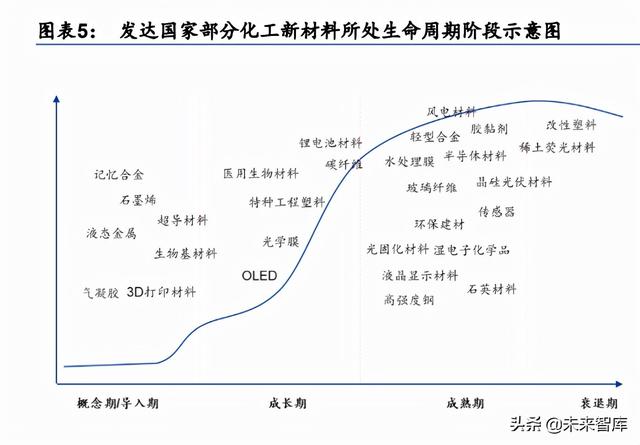

从生命周期角度,国内特种工程塑料、气凝胶、半导体材料、OLED 材料、湿电子化学品 等诸多新材料产品仍处于概念期/导入期或成长初期,相较而言,发达国家在多数新材料领 域研究和应用拓展较早,不少产品已进入成长后期或成熟期,未来国内追赶空间较大。

从需求角度,随着国内产业结构优化升级,半导体、电子电器、新能源、信息通信、航空 航天等相对新兴领域发展势头良好,有望带动上游化工新材料需求持续增长。例如,半导 体领域,据 SEMI,20 年中国 IC 产业销售额约 1280 亿美元,15-20 年 CAGR 达 17%,预 计 25 年将达 2570 亿美元,CAGR(21-25 年)约 15%;面板显示领域,据 DSCC,近年 来全球显示面板产能逐渐向中国转移,预计中国大陆面板产能份额将由 20 年 53%提升至 25 年 71%;新能源领域,据 GGII,预计 25 年国内新能源汽车销量将达到 580 万辆(21-25 年 CAGR 约 33%)。据中国石油和化学工业联合会,在下游旺盛需求带动下,预测到 25 年国内化工新材料产值有望接近 1.5 万亿元,“十四五”期间复合增长率达 8.6%。

从研发角度,据 EU Industrial R&D Investment Scoreboard,19 年全球研发投入 Top 2500 企业中,国内占据 536 家(较 14 年增加 235 家),国内研发投入总额约 1188 亿欧元(14-19 年 CAGR 约 27%),在化工领域,19 年国内研发投入约 17 亿欧元,14-19 年 CAGR 达 36%, 且国内占全球的比重由 14 年 1.7%提升至 19 年 7.4%。在国内化工行业转型升级大背景下, 我们认为化工新材料研发向国内集中仍有持续提升的空间,部分中高端领域在政策支持或 下游企业需求倒逼下,国内有望较快取得突破,在气凝胶、合成生物、石墨烯等一些全球 性的新兴领域,国内企业或能在早期即具备一定的领先优势。

具体到企业来看,万华化学、华鲁恒升、金发科技、兴发集团等传统化工企业通过自主研 发或引进新技术消化吸收再创新,在新材料领域不断取得突破,光威复材、飞凯材料、晨 化股份、沃特股份、长阳科技等企业在细分领域市场逐渐占据一定份额,向专业化化工新 材料企业成长。我们认为在政策引领及产业资本投入增长等驱动下,国内化工新材料产业 链迎来布局良机,已具备产能规模或技术储备的相关上市公司有望充分受益。

2 化工新材料品类丰富,细分领域各具特色

高端聚烯烃:聚烯烃领域的差异化品种

高端聚烯烃属于聚烯烃材料的特殊品种,主要包括茂金属聚烯烃(mPE、mPP)、聚烯烃弹 性体(POE)、聚丁烯-1(PB-1)和超高分子量聚乙烯(UHMWPE)等,相比 PE、PP 等 传统聚烯烃合成材料,高性能聚烯烃通常生产工艺技术含量更高、产品性能更加优异,产 品附加值也更高。

茂金属聚乙烯:国外规模化应用趋于成熟,国内企业加快产能布局

茂金属聚乙烯(mPE)由乙烯和α-烯烃(如 1-丁烯、1-己烯、1-辛烯)共聚得到。通过单 活性茂金属催化剂,可精密控制结晶结构、分子量分布、单体含量等,使其具有良好的性 能。mPE 是目前应用进展最快的茂金属聚合物,据中国石油和化学工业联合会,2020 年全 球需求量预计超过 1800 万吨,其中 mLLDPE 占比最大,接近 1500 万吨,主要用于各种 薄膜制品,mMDPE 和 mHDPE 则主要用于地热管道、滚塑和注塑制品等。

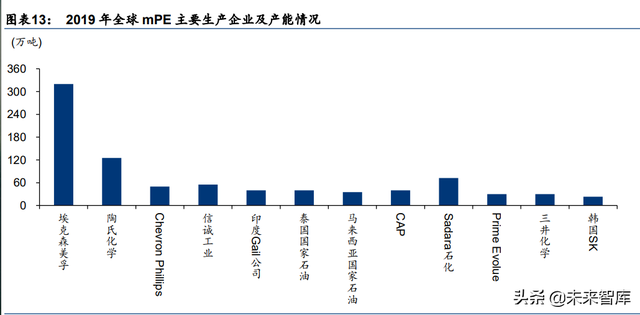

目前全球 mPE 生产企业以国外大型化工龙头公司为主,埃克森美孚、陶氏化学、巴斯夫等 均拥有自主 mPE 牌号,并进行技术封锁,其中埃克森美孚在美国和新加坡各有 130 万吨和 190 万吨产能,陶氏化学在美国和泰国分别有 60 万吨和 65 万吨产能,两家公司为目前全 球最大的 mPE 生产企业。

茂金属催化剂是高性能聚烯烃工艺中核心壁垒,国内对茂金属催化剂及聚烯烃的研发相对 较晚,在规模和产品性能等方面与国外公司差距较大,高端专用料 mPE 仍需大量进口,据 中国石油和化学工业联合会,截至 2019 年国内齐鲁石化、大庆石化、独山子石化等企业可 实现 mPE 工业化生产,总产量约 12 万吨,而消费量已达 60 万吨,自给率仅 20%。

近年来国内加大 mPE 研发投入,陆续取得规模化应用进展,如齐鲁石化采用北京化工研究 院自主研发茂催化剂,以 1-己烯为共聚单体生产 mPE 并形成系列产品;兰州石化在 6 万吨 LDPE 装置上生产 mPE 管料,各项指标达到同类先进质量水平。据中国石油和化学工业联 合会,随着中国石化、中国石油及民营企业发力,在传统气相法装置大规模排产 mPE 产品, 预计未来 5 年内国内产量有望达 30 万吨,国产化程度将得到提升。

茂金属聚丙烯:国内商业化应用仍在萌芽阶段

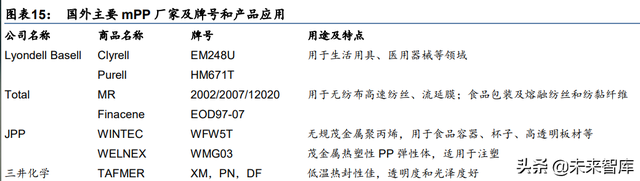

采用茂金属催化剂技术也可生产不同品种的茂金属聚丙烯(mPP),如高性能等规聚丙烯、 抗冲共聚聚丙烯、无规聚丙烯、间规聚丙烯和均聚聚丙烯弹性体等。相比传统催化剂生产 的聚丙烯产品,MPPE 分子链段更加规整,透明性好,挥发物和析出物含量更低,可广泛 应用于纺丝、医疗、食品包装等领域。目前全球 mPP 生产较为集中,主要包括 Lyondell Basell、 埃克森美孚、道达尔(Total)、JPP、三井化学等少数几家企业。

据中国石油和化学工业联合会,目前国内 mPP 生产尚处于起步阶段,2019 年国内 mPP 消 耗量约 8-10 万吨,主要进口自埃克森美孚、Lyondell Basell、三井化学等企业。国内只有 少数石化公司进行工业化生产探索。未来伴随技术引进和国内企业自主研发,mPP 国产化 有望进一步取得突破。

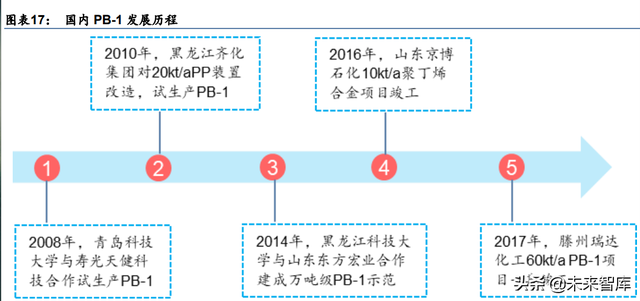

聚丁烯-1:大规模应用仍需解决生产成本和产品性能稳定性等问题

聚丁烯-1(PB-1)是由丁烯-1 单体聚合而成的高分子材料,根据聚合程度可分为等规聚丁 烯-1(iPB)、间规聚丁烯-1(sPB)和无规聚丁烯-1(aPb),PB-1 系列复合材料包括 PB-1 热塑性弹性体(PB-TPE)和聚丁烯-1 合金(PBA)等。目前,应用较广的聚丁烯-1 材料主 要有 iPB、PBA 和 PB-TPE,其中 iPB 是一种半结晶性塑料,具有优异耐热蠕变性和耐环 境应力开裂性等特点,是理想的耐高温管材料,PBA 则克服了 iPB 成型慢、阻隔性不理想 等缺点,PB-TPE 通过降低分子链的规整性获得一定弹性,可作为各类软材。

据中国石油和化学工业联合会,2017 年全球聚丁烯-1 消费量约 10 万吨,主要集中在欧美、 日韩等发达国家和地区,预计 2025 年超过 20 万吨。国外聚丁烯-1 主要生产企业有 Lyondell Basell 和三井化学等。目前国内有两套正式投产的聚丁烯-1 装置,东方宏业化工采用青岛 科技大学的自主专利技术建成年产 5 万吨的聚丁烯-1 生产装置,山东京博石化具备 1 万吨/ 年产能,另外山东瑞达化工建成 6 万吨/年装置,但一直未能正常生产。

聚丁烯-1 生产工艺主要包括淤浆法、液相本体法和气相法,淤浆法溶剂回收复杂、生产效 率低且成本较高;液相本体法可简化溶剂分离纯化但由于体系黏度较大,存在传质传热问 题,限制了转化率;气相法操作相对简单,但容易出现结块等问题,难以长时间运行。总 体上聚丁烯-1 不同工艺路线生产成本均较高,且工艺稳定性欠缺,因此商业化产品的价格 相对较高,限制了其应用和市场需求,同时产品存在晶型转变慢、结晶温度低和结晶慢等 问题,未来仍需专注工艺优化和产品性能改善等以提升市场竞争力。

聚烯烃弹性体:下游需求增长迅速,国产替代迎来机遇

聚烯烃弹性体(POE)指α-烯烃含量大于 20%的乙烯和长链α-烯烃无规共聚物,POE 的 特殊结构赋予其良好的弹性、热塑性和透明性等特点,可作为轻量化抗冲击改性材料、耐 用电缆材料、光伏电池长寿命封装材料等。据亚化咨询,2020 年全球 POE 产量和消费量 超过 100 万吨,国外对 POE 生产所需催化剂进行专利保护,全球 POE 由陶氏化学、埃克 森美孚、三井化学、LG 化学等企业垄断。陶氏化学是全球最大的 POE 生产商,据华经产 业研究院,2019 年其全球产能占比约 42%,并且计划 2025 年扩产至 190 万吨/年。

POE 因其良好的力学性能、耐紫外性能、耐老化性能及流变性能等可被作为光伏 EVA 料改 性剂或单独作为封装胶膜使用。据 CPIA,2020 年国内 POE/共挤型 POE 封装胶膜占比约 26%,在光伏组件整体需求增加和双玻组件渗透率提升等背景下,预计 2030 年渗透率将提 升至 36%。除光伏封装胶膜外,POE 在汽车轻量化改性材料、EVA 发泡材料等领域需求也 有望维持较快增长。据隆众资讯,2019 年国内 POE 消费量达 45 万吨,且预计未来几年需 求增速有望保持在 10%以上。

目前国内尚未实现 POE 工业化生产,近年来国家投入大量资源支持 POE 技术攻关,国内 科研机构、企业正加紧 POE 研发和生产应用,目前已有一定进展。据中国化工信息,茂名 石化在建 1000 吨/年中试装置、万华化学拟建 20 万吨/年 POE(其中 1000 吨/年中试已完 成,预计 2025 年前全面达产),政策支持和产业资本助力下,POE 国产替代有望取得突破。

工程塑料:专用精细化需求提升,高性能产品国产化有望加速

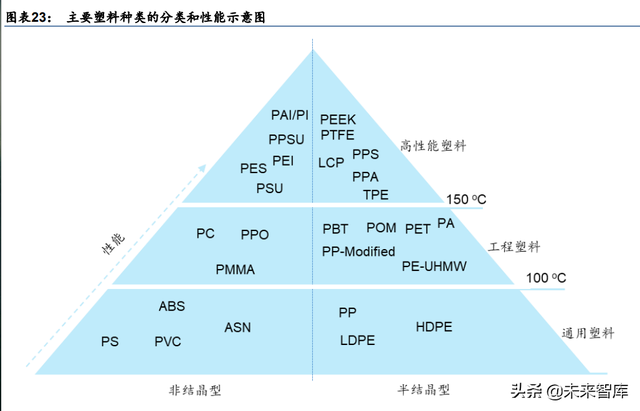

塑料按照分子结构和热性能等差异可分为通用塑料、工程塑料和高性能塑料,通用塑料包 括 PE、PP、PVC、PS 和 ABS 等品种,工程塑料包括聚碳酸酯(PC)、聚甲醛(POM)、 聚酰胺(PA)、聚苯醚(PPO)和聚酯(PET/PBT)等,高性能塑料包括聚苯硫醚(PPS)、 聚醚醚酮(PEEK)、聚四氟乙烯(PTFE)、聚砜(PSU)和聚酰亚胺(PI)等。目前国内 工程塑料领域存在部分通用工程塑料自主核心技术较弱、原材料技术瓶颈受限,以及特种/ 高性能塑料技术空白或规模化生产能力不足等问题。(报告来源:未来智库)

尼龙 66:原材料供应瓶颈有望逐步突破

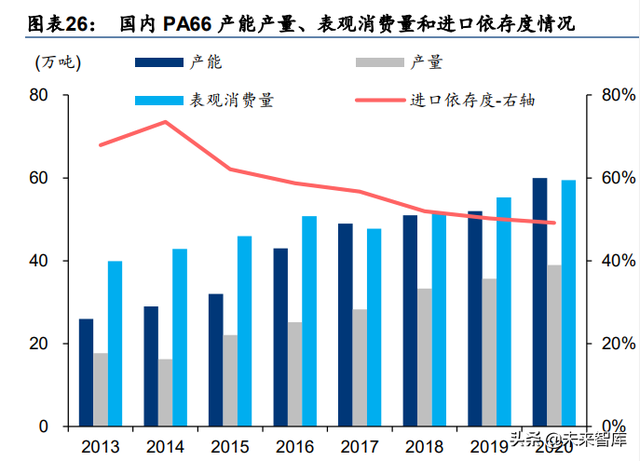

尼龙 66(又称“聚酰胺 66”或 PA66),由己二酸和己二胺聚合而成,最早由 1938 年杜邦 公司实现工业化生产。PA66 具有良好的耐热性、耐疲劳性、高强度和低热收缩率等特性, 广泛用于工程塑料、工业丝、民用丝和薄膜等领域。

PA66 的原材料己二腈长期被国外英威达、奥升德和索尔维等垄断,全球 PA66 市场也主要 以国外企业为主,英威达、奥升德和索尔维(聚酰胺业务被巴斯夫收购)长期占据 50%以 上份额。国内仅神马集团、华峰集团等具备一定产能。据天天化工网数据,2020 年国内 PA66 年产能约 60 万吨,产量约 39 万吨,表观消费量近 60 万吨,进口量依存度有 50%左右。

据隆众资讯,2020 年全球己二腈总产能 179.6 万吨,其中英威达产能为 104.3 万吨/年,为 全球最大的己二腈生产企业,其次为奥升德和索尔维,年产能分别为 50.5 万吨和 26 万吨。 2019 年以来,国内企业在己二腈研发和产业化方面不断突破,如华峰集团自主研发并建成 5 万吨/年装置;中国化学与齐翔腾达合资公司天辰齐翔总投资 105 亿元建设 100 万吨/年尼 龙 66 产业链项目,其中包括 50 万吨/年己二腈产能。同时,英威达计划投资 70 亿元在上 海启动建设年产 40 万吨己二腈生产基地,预计 2022 年投产。

随着国内己二腈技术不断突破,未来 PA66 原料端制约有望逐步缓解。国内部分企业亦逐步 增加 PA66 投资布局,未来 PA66 国产化程度有望逐步提升。

聚苯醚:轻量化工程塑料,国产化占比较低

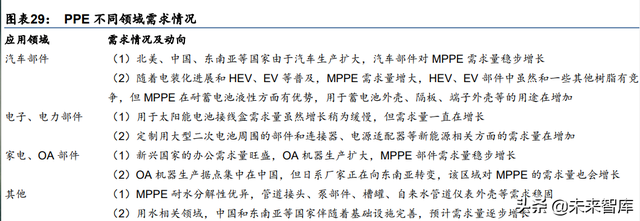

聚苯醚(简称“PPE”或“PPO”),是由 2,6-二甲基苯酚(DMP)通过氧化耦合反应缩聚 而成的热塑性工程塑料,产量在工程塑料中居第四位。PPE 性能优越,无卤阻燃,是汽车 轻量化、电子薄壁化、无卤化理想的工程塑料。目前 90%以上 PPE 通过改性利用,改性产 品(MPPE)包括 PPE/PS、PPE/PA/弹性体和 PPE/PBT/弹性体合金等,据中国石油和化 学工业联合会,2019 年全球 MPPE 需求约 36 万吨,国内需求约 12.5 万吨,随着新能源汽 车、电子与光伏等行业兴起,预计未来 PPE 市场需求将稳步增长。

全球 PPE 高度集中,长期被国外企业垄断,据中国石油和化学工业联合会,2019 年全球 产能约 16.9 万吨,其中 SABIC 和旭化成两家企业产能合计占比达 82%。国内方面,南通 星辰和峰峰鑫宝分别具备 2 万吨和 1 万吨左右产能。2020 年,SABIC 和南通星辰分别扩充 至 19 万吨和 5 万吨,其中南通星辰产能超过旭化成跃居第二位。据中国石油和化学工业联 合会,2020 年 MPPE 国内需求量约 15 万吨,折 PPE 原粉达到 7 万吨,国内仍主要采用 进口原粉生产 MPPE,产品价格亦主要由进口产品决定。

PPE 生产技术难度较大,主流工艺包括均相溶液聚合法和沉淀聚合法,目前 SABIC、旭化 成和峰峰鑫宝均采用均相溶液聚合法,沉淀聚合法由南通星辰自主研发。

聚苯硫醚:国产化水平较低的特种工程塑料

聚苯硫醚,又名聚亚苯基硫醚(PPS),具备耐高温、耐辐射、高阻燃、高尺寸稳定性、良 好的耐溶剂和化学腐蚀等特性,被公认为是第六大特种工程塑料,也是八大宇航材料之一。 因其优异的性能,PPS 被广泛用于汽车、电子电器、纤维、精密仪器、机械、薄膜、电力、 航空等领域,聚苯硫醚树脂全球需求每年以 8%-10%左右速 度增长,Markets and Markets 预计 2026 年全球聚苯硫醚市场规模将达到 86 亿美元以上。

据中国石油和化学工业联合会,2019 年全球 PPS 树脂产能逾 17 万吨,工业化技术主要由 美国、日本和韩国等国家的企业掌握。国内新和成特种材料自主研发具备 1.5 万吨/年生产 能力,其余企业规模均较小,且长期以来在解决生产工艺中的溶剂、催化剂回收以及连续 化稳定生产等方面未取得明显突破,特别是纤维级 PPS 树脂国内一直无法实现规模化生产。

聚苯硫醚主要生产工艺有熔融缩聚法和硫化钠法,熔融缩聚法以硫磺和对二碘苯等为原料, 在引发剂作用下熔融聚合得到 PPS,由于原料对二碘苯生产工艺复杂和产物精制困难等原 因,未得到广泛应用;硫化钠法以对二氯苯和硫化钠或硫化氢钠为原料,在极性有机溶剂 中缩聚得到 PPS,是目前主流的工业化技术。随着国内技术突破,未来国产化率有望持续 提升,且随着产品性能的优化,应用市场亦有望不断拓展。

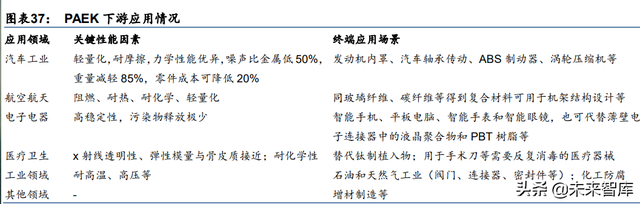

聚芳醚酮:国内处于连续规模化生产探索期

聚芳醚酮(PAEK),是主链由亚苯基环通过醚键、酮键连接而成的聚合物,按照醚基、酮 基数量和顺序不同可分为聚醚醚酮(PEEK)、聚醚酮酮(PEKK)、聚醚酮(PEK)、聚醚酮 醚酮酮(PEKEKK)等。据中国石油和化学工业联合会,目前市场上以 PEEK 为主,产量 占各类 PAEK 的 80%以上,其次是 PEKK 约 10%。PAEK 分子含有刚性苯环,因此耐高温、 抗辐射和耐化学品等性能优异,在汽车、航空航天、石油化工和电子电器等领域得到广泛 关注和应用。

据中国石油和化学工业联合会,2019 年全球 PAEK 市场空间约 8.5 亿美元,由欧美发达国 家主导。国内早期研发和应用集中在国防军工领域,近年来民用领域逐渐活跃,据中国化 工信息,2020 年国内 PEEK 需求量约 1450 吨,2015-2020 年复合增速达 40%,预计未来 在汽车、电子电器等需求带动下仍将保持 15%-20%的增速,至 2026 年将达到 3354 吨。

全球 PAEK 主要集中在欧洲、美国和印度等地区,其中威格斯(Victrex)拥有全球最大的 7150 吨产能,其次是索尔维 3060 吨。近年来,国内企业布局了较多生产线,但产能和实 际产量均较低,尚未达到连续化生产水平,另一方面,随着技术积累,产品质量在稳步提 高,未来有望持续在工业化和产品应用拓展等方面取得更大突破。

热塑性弹性体:国产化提升需突破规模化和工艺稳定性等问题

热塑性弹性体(TPE)是一种在常温下显示硫化橡胶的高弹性,而在高温下能像热塑性塑 料一样易于加工成型,因此兼具硫化橡胶和热塑性材料特性,被称为“第三代橡胶”。经过 多年发展,TPE 已形成多种品类,如热塑性苯乙烯类弹性体(SBC)、热塑性聚氨酯弹性体 (TPU)、热塑性聚酯弹性体(TPEE)、热塑性硫化橡胶(TPV)等,几乎涵盖了合成橡胶 和合成树脂的所有领域,在耐高温、耐油热、高阻隔性、高绝缘性等方面应用不断拓展。

热塑性硫化橡胶:国内规模化生产能力有待提升

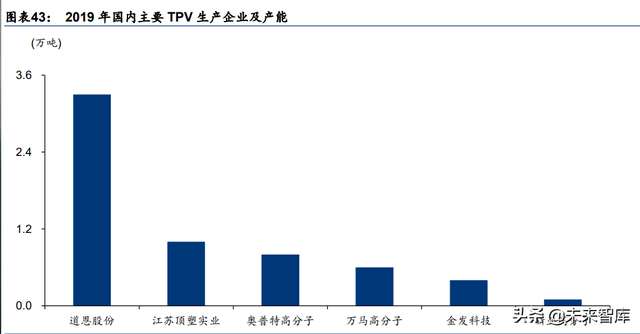

热塑性硫化胶(TPV)是采用动态全硫化法制得的共混型热塑性弹性体,TPV 具备比橡塑 简单共混物更优异的性能,可以使用热塑性塑料加工设备进行加工,操作简单且能耗较低, 被用于替代传统热固性硫化橡胶,近年来发展迅速。TPV 主要品种为 EPDM/PP 型 TPV, 占所有品种产量的 90%以上。据中国石油和化学工业联合会,2019 年全球 TPV 需求约 60 万吨(其中国内约 5 万吨),主要应用于汽车、工业、消费品和电子电器等领域,其中汽车 领域主要受轻量化需求推动,在 TPV 下游应用占比最大,在汽车制造等需求带动下,中国 石油和化学工业联合会预计 20-24 年全球 TPV 产量年复合增速达 6%。

据中国石油和化学工业联合会,全球 TPV 厂商约 30 家,但埃克森美孚占据约 90%的市场 份额,是该领域的龙头企业,其余生产规模较小且分散度高。国内 TPV 产业化较晚,2003 年山东道恩高分子通过自主研发建成国内首条 3000 吨/年中试生产线,2018 年道恩股份扩 产至 3.3 万吨,成为国内最大的 TPV 生产企业。由于 TPV 生产工艺、设备和配方的复杂性, 国内近年来布局产能的企业较多,但整体生产能力均较低,且高端产品较少或稳定性不足, 未来在规模化生产能力和产品高端化应用等方面仍有较大的提升空间。

热塑性聚酯弹性体:国内稳定连续生产仍存在技术瓶颈

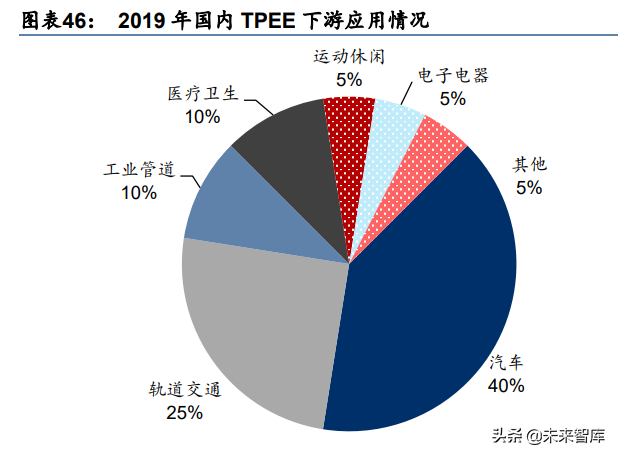

热塑性聚酯弹性体(TPEE)是一类同时含有高熔点、高硬度的结晶型聚酯硬段和玻璃化转 变温度较低的非结晶型聚醚或聚酯软段的嵌段聚合物。TPEE 分子中硬段通常为 PBT、PET、 PTT 等,赋予了 TPEE 高强度、高耐热性、耐蠕变性、抗溶剂等性能;软段通常为 PEG、 PPG、PTMG 等,为无定形结构,在常温下处于高弹性态,因此 TPEE 兼具橡胶和工程塑 料的诸多优良性能,且可通过调节硬段和软段的结构和比例适应不同场景的需求。

据中国石油和化学工业联合会,2020 年全球 TPEE 需求量(含改性产品)预计达 40 万吨, 近年来以每年 8%左右的速度增长。生产企业方面,全球 TPEE 产能主要集中美国、荷兰和 日本等研发起步较早的国家,杜邦、帝斯曼等少数企业占据主要份额,国内 TPEE 产能规 模较小,多数为千吨级小规模的装置,据化工市场信息,2019 年国内产能约 7.4 万吨(其 中蓝山屯河当年新增 3 万吨产能),但产量仅 1.5 万吨左右,由于工艺复杂、成本过高及工 艺稳定性差等原因,开工率不足 20%,国内应用也主要局限在高端汽车、高铁等特定领域。

生产工艺方面,目前 TPEE 主流技术包括端羟基聚醚法(可分为直接酯化法和酯交换法)、 端乙酰氧基聚醚法和链交换法。整体上现阶段不同工艺成本均较高,国内企业在装置运行 稳定性和规模化生产能力等方面均有待提升。

高端聚酯 PETG:国内大规模工业化装置已有进展

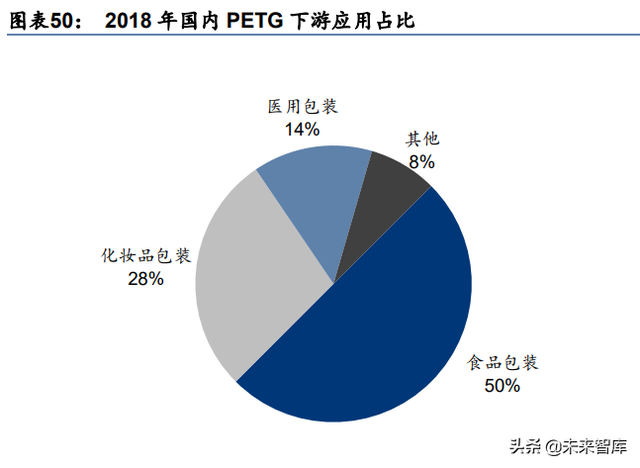

PETG 是 PET 合成过程中部分乙二醇被其他二醇(共聚单体)取代所得到的共聚产品,共 聚单体替代乙二醇使得共聚酯熔点下降,玻璃化转变温度上升,结晶度下降,因此 PETG 透明度高,具有优异的热成型性能、坚韧性、耐候性、易加工性、耐化学性,适宜成型厚 壁的透明制品,是 PC、PMMA 等材料的理想替代品。PETG 是一种环保型材料,符合食品 接触管理要求,热加工时不产生难闻气味,焚化时不会释放有毒气体,填埋处理后不会污 染地下水源,随着我国对环保要求的提高,PETG 迎来广阔的发展机遇。

2011 年欧盟和我国先后在食品接触材料领域禁用含有双酚 A 的产品,以 PETG 为主的共聚 酯得到了快速发展。据中国石油和化学工业联合会,2018 年全球需求量约 47 万吨,预计 此后 5 年将有 7%左右的复合增速水平,国内 2018 年需求量约 17 万吨,已成为全球最大 的 PETG 消费市场。PETG 消费结构中,食品包装占比最大,接近 50%,其次为化妆品包 装和医用包装,受健康环保等因素影响,未来 PETG 在各领域的应用需求有望持续增长。

PETG 工业化技术主要有 DMT 法和 PTA 法。DMT 法以对苯二甲酸二甲酯(DMT)、EG、 1,4-环己烷二甲醇(CHDM)为原料;PTA 法以 PTA、EG、CHDM 为原料,PTA 法生产过 程无需回收甲醇,可简化装备和流程,且近年来 PTA 易得性提升,是主流的研究方向。CHDM 原料长期被美国伊斯曼和韩国 SK 两家公司垄断,伊斯曼和 SK 化学采用上游原料和下游共 聚酯产品一体化配套生产模式,是目前全球主要的 PETG 生产企业。据中国石油和化学工 业联合会,目前国内 90%以上 PETG 聚酯需从 Eastman 和 SK 化学进口。

近年来,大连化物所、江苏凯凌化工、康恒化工等公司先后突破 CHDM 生产技术,为 PETG 国产化奠定了基础,华润材料、 腾龙特种树脂、江阴华宏、江苏景宏等企业陆续推出了以 NPG 或 CHDM 作为共聚单体的 PETG 产品,其中华润材料自主突破 CHDM-PETG 和 NPG-PETG 技术,并规划建设 10 万吨产能,PETG 规模化生产有望新的取得突破。

高性能纤维:国内企业长期发力攻关核心技术,进口替代有望加快

碳纤维:下游需求持续增长,未来高端领域高增长可期

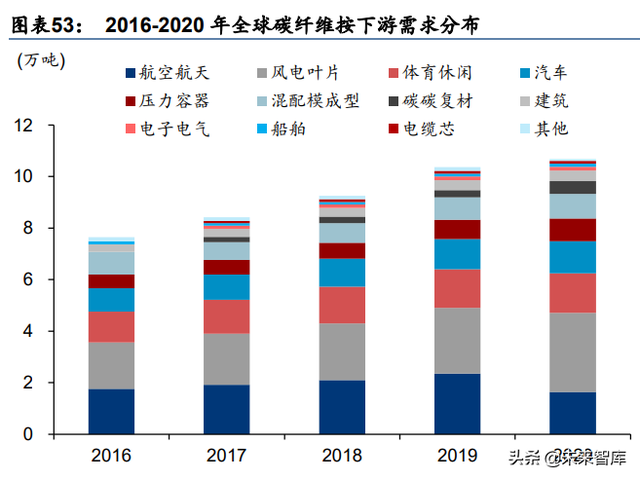

碳纤维是由聚丙烯腈(PAN)或沥青、粘胶、酚醛基等有机纤维在高温环境下裂解碳化形 成的含碳量高于 90%的碳主链结构无机纤维,目前全球 90%以上的碳纤维通过 PAN 制造。 碳纤维力学性能和化学稳定性优异,相比传统玻璃纤维和玄武岩纤维,具备密度低、高强 度和高模量等优势,可作为航空航天、风电叶片等诸多领域的轻质高强材料。近年来全球 碳纤维复合材料需求持续增长,据赛奥碳纤维,2020 年全球碳纤维需求量达 10.7 万吨,受 疫情影响仅微增 3.1%,主要受航空航天方面需求下滑所致,预计 2025 年全球碳纤维需求 将达 20 万吨,CAGR(21-25 年)为 13%。

据赛奥碳纤维,2020 年中国总表观需求量为 4.89 万吨,同比增长 29%,CAGR(17-20 年)为 26%,国产占比达 38%,较 2016 年的 18%显著提升,日本及中国台湾进口的碳纤 维分别占中国总需求的 15%、15%。从产能角度,日本东丽收购 Zoltek 后保持全球领先地 位,2020 年运行产能达 5.45 万吨,德国西德里、三菱丽阳等紧随其后,国内理论产能最大 的为吉林碳谷、中复神鹰,运行产能均为 0.85 万吨。我们认为伴随复材性能的提升,碳纤 维下游应用仍将持续扩大,国产碳纤维自给率仍将持续提升,并依托中国在光伏、氢能、 航空航天、建筑、新能源汽车等领域的全球产业链优势地位由低端领域向高端应用升级。

芳纶:国内企业加速布局,关键设备和技术有望取得进步

芳纶是一类芳香族聚酰胺纤维,是由酰胺键互相连接芳香环(Ar-CONH-Ar)所构成的合成 型线型高分子聚合物(至少有 85%的酰胺键直接连接在 2 个芳环上)制成的纤维。芳纶按 分子组成结构可分为间位芳纶、对位芳纶和杂环芳纶三种类型,芳纶具有高强度和高模量、 高耐热温度和极限氧指数等优势,可用于航空航天、防弹防护、高温过滤等领域。

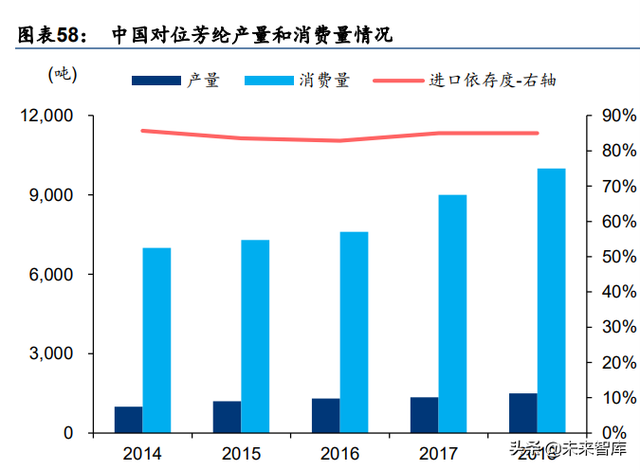

目前全球芳纶生产和应用以对位芳纶和间位芳纶为主。据中国石油和化学工业联合会,2018 年全球对位芳纶消费量约 8 万吨,预测到 2025 年将达到 15-18 万吨,国内 2018 年消费量 约 1 万吨(进口为主),2025 年有望达到 1.8 万吨;间位芳纶方面,2018 年全球需求量约 4 万吨(国内约 0.6 万吨),全球产值约 58 亿美元,预计到 2025 年将达到 96 亿美元。

芳纶行业投资门槛高,技术难度大且生产设备要求高,全球的芳纶产能主要集中在美国杜 邦、日本帝人等国外企业,国内泰和新材具备一定的规模化生产能力,其余企业产能较小。 从规划新增产能看,国内已有多家公司披露拟投资或开始建设新的芳纶项目,预计未来国 产化率将逐步提升。

生产工艺方面,芳纶生产过程通常包括聚合和纺丝两个主要环节。目前国内还存在:(1) 聚合螺杆等关键设备国产化不足或设备质量不高,基本依靠进口;(2)湿法/干法纺丝速度 与国外相差较大(国内通常低于 500 m/min,国外可达 800 m/min),且工艺稳定性较差; (3)产品性能及稳定性不够,高模量的高端产品技术尚未突破等问题有待进一步突破。

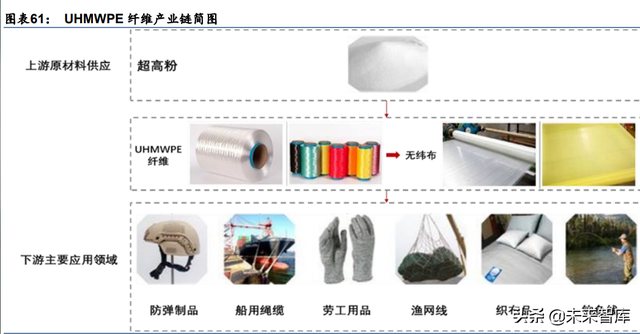

超高分子量聚乙烯纤维:下游应用拓展迅速,国内企业初具规模

超高分子量聚乙烯(UHMWPE)纤维是继碳纤维和芳纶纤维之后的第三代高性能纤维,是 目前已工业化纤维材料中比强度和防弹性能最高的纤维。UHMWPE 纤维由分子量在 100 万以上的聚乙烯树脂纺出,其断裂伸长率高于碳纤维和芳纶,柔韧性好,在高应变率和低 温下力学性能仍然良好,是一种非常理想的防弹、防刺安全防护材料。

据前瞻产业研究院,随着 UHMWPE 纤维性能不断提升,军事装备、 海洋产业、安全防护 等下游领域的应用得到了进一步拓展,全球 UHMWPE 纤维需求稳定增长。2020 年,全球 UHMWPE 纤维理论需求量约为 9.8 万吨,产能 6.6 万吨,仍处于供不应求状态,预计 2025 年全球 UHMWPE 纤维需求量将达到 16.5 万吨,2021-2025 年 CAGR 将达到 13.1%。

据前瞻产业研究院,2015-2019 年国内 UHMWPE 纤维总产能由 3.05 万吨增长至 4.10 万 吨,CAGR(2016-2019)达 19.9%,预计 CAGR(2020-2025)为 15.1%。近年来,国内 UHMWPE 纤维产能和需求量持续增长,2020 年总产能和需求量分别为 4.20/4.91 万吨, 同比增 2.4%/18.3%,国内 UHMWPE 纤维整体处于供不应求的状态。

在 UHMWPE 纤维领域,荷兰帝斯曼处于全球领先地位,经过多年发展,国内 UHMWPE 纤维的断裂强度等关键指标不断提升,同时产能规模也得到了有效提升。自 2005 年开始, 以同益中为代表的国内 UHMWPE 纤维企业实现技术突破后,行业良好的市场前景和经济 效益吸引多家企业投资,形成了较为完善的规模化生产能力。但除江苏九九久外,企业产 能规模多在 2000 吨/年左右,随着产业资本的不断投入,未来国内企业有望占据更多份额。

循环经济相关材料:碳中和背景下,产业优势有望加速兑现

据商务部数据,2019 年我国再生资源回收企业约 10 万家,废钢铁、废有色金属、废塑料、 废轮胎、废纸等十大品种回收总量约 3.54 亿吨,回收总额约 9003.8 亿元。按照《2030 年 碳达峰行动方案》,到 2025 年,废钢铁、废铜、废塑料等 9 种主要再生资源循环利用量达 到 4.5 亿吨,到 2030 年达到 5.1 亿吨,政策推动下未来再生资源发展空间较大。

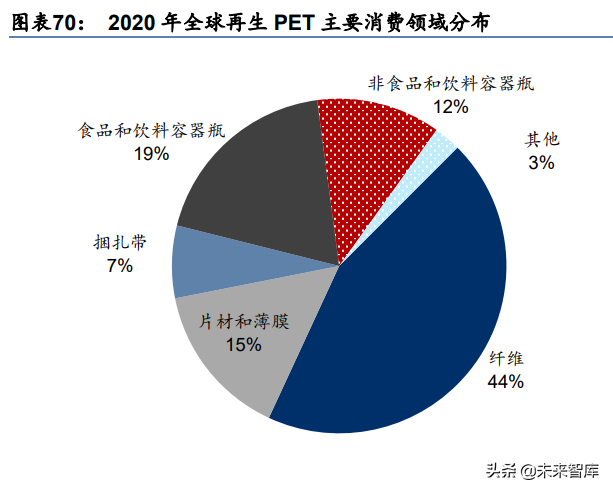

再生 PET:循环利用相对成熟,“瓶到瓶”技术有待突破

再生 PET(rPET)是目前工程塑料中再生程度最高的品种。随着各国家和地区持续推动环 保再生材料发展,可口可乐、雀巢等知名快消品牌已纷纷推广使用 rPET 产品。据 Grand View Research,2020 年全球 rPET 规模约 86 亿美元,预计 2028 年将达 144 亿美元。

目前主要的 PET 回收方式仍是机械处理法,将废弃塑料经过破碎、清洗、分拣和加工后由 塑料制品厂加工成型,物理法由于较难得到高黏度产品,主要降级为纤维级 PET 使用,化 学法或物理-化学法能够对 rPET 净片增黏处理得到瓶级 PET,且可使用废弃聚酯纤维织物 等原料,未来有望成为 PET 回收领域进一步突破的技术工艺。

生产企业方面,国外企业包括 FP Corporation(FPCO)、远东新世纪(远东新)、Indorama Ventures(IVL)等,国内英科再生、三联虹普、金发科技等企业在再生 PET 或其他再生材 料(如再生 PS、再生 PE)领域有所布局。

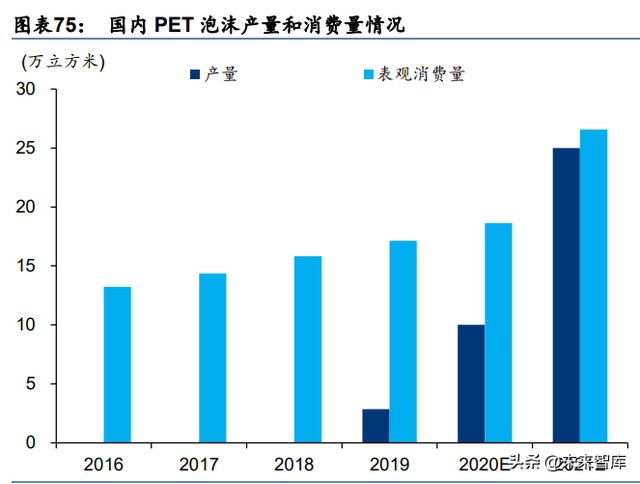

PET 泡沫:环保优势突出,国内工业化生产初期

PET 泡沫是以 PET 为原料通过超临界发泡工艺制成的一种新性能结构泡沫,具备高热稳定 性、高热膨胀性、轻量化和高防火安全性等特点,可用于风电叶片、交通运输和建材等领 域。PET 发泡原料的来源可以是废旧 PET 塑料瓶,因此在经济和环保方面具有突出优势。

据中国石油和化学工业联合会,2019 年全球 PET 泡沫消费量约 110 万立方米,预计 2022 年增长至 136 万平方米,CAGR 约 7.5%,国内 2019 年消费量约 17 万立方米,以进口为 主,预计 2021 年表观消费量约 26.6 万立方米。供给方面,全球主要 PET 泡沫企业包括瑞 士思瑞安、比利时阿乐斯(Armacell)、瑞典戴铂(DIAB)等,国内 2018 年以前几乎没有 PET 泡沫产能,2019 年上海越科、安徽东远分别实现 5 万立方米/年和 3 万立方米/年工业 化试生产,部分产品开始投入市场。整体上我国 PET 泡沫仍处在工业化生产和应用初期, 在风电等领域需求带动及产品环保性能日益凸显等背景下,未来有较大发展空间。

PET 发泡材料的制备主要分为间歇发泡法、模压发泡法和挤出发泡法,其中挤出发泡法能 实现连续化生产,是目前 PET 泡沫工业化的主要方法。挤出发泡法以烷烃或液态二氧化碳 作为挤出发泡剂,将聚合物颗粒与发泡助剂在挤出机机筒内完全熔融混合,形成具有较好 流动性、高熔体强度的熔体,定量定压注入发泡剂,通过高速剪切混合、挤出、定型和冷 却等步骤制备得到 PET 泡沫。目前国内在挤出设备、产品质量和工艺稳定性等方面与国外 企业仍有一定差距,同时国内 PET 泡沫相关应用标准亦有待完善。

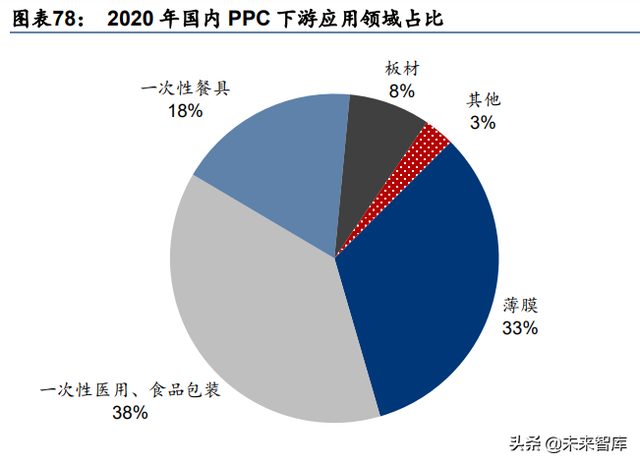

PPC:二氧化碳循环利用途径之一

利用二氧化碳与其他单体进行共聚反应的二氧化碳聚合物已成为绿色化工的重要研究领域, 目前研究和应用较为深入的是二氧化碳/环氧丙烷共聚物(聚碳酸亚丙酯,PPC)。PPC 的 显著特点是生物降解性和生物相容性,且具有抗冲击韧性、透明性、无毒性和阻隔性等特 点,可用于医用、食品包装材料和薄膜等领域。

据隆众资讯,2021 年国内 PPC 产能 11 万吨左右,占全球产能的 80%以上。中科院长春应 化所自 1997 年以来一直从事二氧化碳固定为高分子材料的研究,为 PPC 的生产应用奠定 了研究基础。2017 年,博大东方化工采用长春应化所技术开始建设 30 万吨/年二氧化碳基 生物降解材料项目,其中一期 5 万吨于 2021 年初试运行成功。国内其他 PPC 企业包括江 苏中科金龙(5 万吨聚碳酸亚丙酯多元醇)和河南天冠集团(2.2 万吨)等。据生物基能源 与材料,目前已有多家企业加入 PPC 项目的投入,“十四五”期间规划产能超过 50 万吨。

另一方面,据隆众资讯,国内实际 PPC 消费量仅 2 万吨左右,由此推断已有产能的实际投 产效果仍较低。据中国石油和化学工业联合会,目前二氧化碳聚合物制备技术还需着力解 决产品性价比不高、生产效率低、工艺过程中容易产生环状碳酸酯副产物等问题。

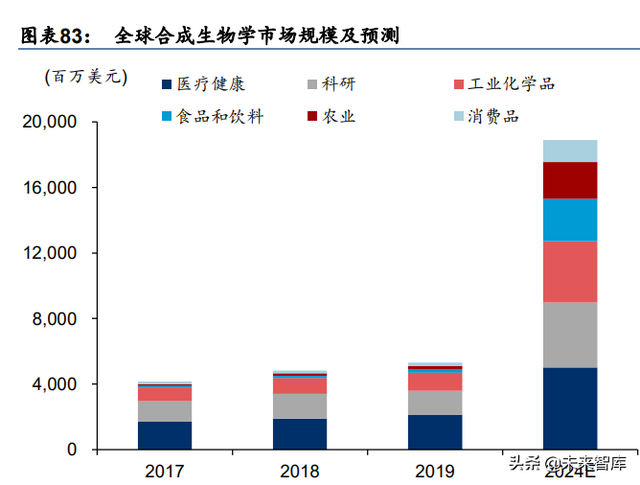

合成生物制造:生物法实现可再生资源高效循环利用

合成生物制造是综合科学与工程的崭新生物学研究领域,采用化学或生物化学合成的 DNA 或蛋白质生物元件,通过工程化方法形成标准化元件库,创造具有全新特征或增强性能的 生物模块、网络、体系乃至生物体(底盘细胞),可实现利用淀粉、纤维素、二氧化碳等可 再生资源为原料,进行化学品、药品、食品、生物能源、生物材料等物质的加工与合成, 以满足人类在不同应用领域的需求。

合成生物技术利用可再生生物资源为原料,可减少石油资源依赖,降低能耗,大幅减少二 氧化碳、废水等排放,具有高效、绿色、可持续性,据世界自然基金会(WWF)估测,到 2030 年,工业生物技术每年将可降低 10-25 亿吨二氧化碳排放。近年来全球工业生物制造 发展迅猛,目前已取得众多优质产业化成果。

根据 CB Insights 数据,2010 年以来,合成生物行业进入快速发展期,诸多传统化工和新 兴企业均展开了合成生物领域的布局,合成生物技术企业全球融资规模不断扩张,2018 年 创下约 23 亿美元的融资金额纪录。近年来合成生物产业各细分市场规模维持高增速水平, CB Insights 预计 2020-2024 年合成生物学市场规模 CAGR 将达到 28.8%,届时市场规模 约 189 亿美元。目前国内合成生物制造相关上市公司包括华恒生物和凯赛生物等。

新能源产业链相关材料:有望伴随光伏/风电/锂电行业长期成长

国务院《2030 年前碳达峰行动方案》提出,继续大力发展新能源,包括全面推进太阳能、 风电发电大规模开发和高质量发展,到 2030 年,风电、太阳能发电总装机量达到 12 亿千 瓦以上,同时大力推广新能源汽车,到 2030 年,当年新增新能源、清洁能源动力交通工具 比例达到 40%左右。在此背景下,光伏、风电及新能源车上游相关材料领域企业有望持续 受益于新能源行业的需求带动。

光伏领域:EVA 胶膜国产替代空间较大

光伏上游相关材料包括多晶硅及其原料工业硅、封装胶膜、背板材料,以及用于光伏玻璃 生产的纯碱等。其中,EVA 是乙烯-醋酸乙烯共聚物,当醋酸乙烯含量高于 28%时,可以作 为光伏胶膜,对电池组件起到提高透光率、阻止水汽渗透、耐高低温和抗紫外老化等作用。

2019 年全球 EVA 树脂产能约 520 万吨,其中国内产能 97.2 万吨,我国已成为全球最大的 EVA 树脂生产国,但生产能力和产量不能满足实际的需求,每年仍需大量进口。据百川盈 孚,2020 年国内产能 97.2 万吨,产量 75 万吨,表观消费量 188 万吨,进口依存度 63%, 虽然 2021 年以来国内 EVA 产能进入扩张期,截至 2021 年 9 月产能 147.2 万吨,较 2020 年增加 50 万吨,但前 9 个月表观消费量约 150 万吨,进口依存度 57%,整体上仍处于供 不应求状态,在光伏封装胶膜需求持续增长带动下,EVA 价格整体维持上升趋势。

全球 EVA 生产能力集中在埃克森美孚、韩华道达尔、中国石化、台塑、斯尔邦石化、LG 化学等企业,其中光伏级 EVA 国内仅斯尔邦、联泓新科、宁波台塑 3 家企业能够生产。新 增产能方面,包括浙江石化 30 万吨、新疆天利高新 20 万吨、古雷石化 30 万吨等,部分新 增产能以电缆料、发泡料等为主,我们预计未来 2-3 年内行业有望延续景气。

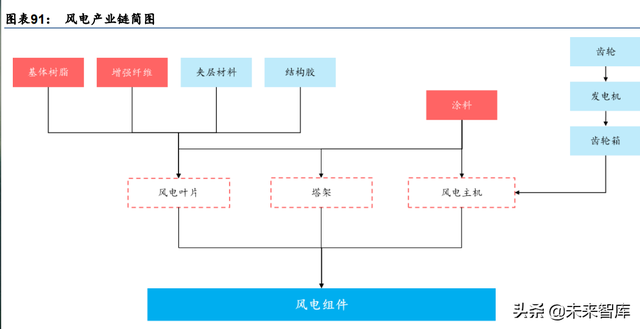

风电领域:碳纤维和聚醚胺等基础材料需求有望加速

风电组件主要由风电叶片、塔架和风电主机等构成,上游原材料包括基体树脂、增强纤维、 夹层材料、结构胶和涂料等。其中,基体树脂通常采用环氧树脂复配聚醚胺固化剂制造, 增强纤维主要包括碳纤维增强复合材料(CFRP)和玻纤增强复合材料(GFRP)。

聚醚胺(PEA)是一类主链为聚醚结构,末端活性官能团为胺基的聚合物,具有低色泽、 低粘度、韧性好及可操作时间长等特点,采用环氧树脂复配聚醚胺固化剂制造的风电叶片 能够适应不同环境的特殊需要。据弗若斯特沙利文,2016-2020 年,全球/中国聚醚胺销量 由 18.4/4.2 万吨增加至 28.6/10.1 万吨,CAGR 分别约 11.7%/24.5%,2020 年全球/中国销 售规模分别为 71.9/25.8 亿元,其中风电行业需求是聚醚胺市场增长的主要驱动因素之一。 未来伴随风电装机量持续增加,聚醚胺需求空间有望继续扩展,据弗若斯特沙利文预测, 至 2025 年全球聚醚胺市场空间有望达 145 亿元(21-25 年 CAGR 约 15.1%),国内约 44 亿元(21-25 年 CAGR 约 11.4%)。

国外主要聚醚胺企业包括 Huntsman、BASF 和 Clariant 等,据华经产业研究院,2020 年 Huntsman 和 BASF 产能占全球 70%以上。国内方面,正大新材、阿科力和晨化股份等企 业具备聚醚胺生产能力,据弗若斯特沙利文,2020 年三家企业销量分别约 3.39/1.40/0.52 万吨,并且均有相应的扩产计划。(报告来源:未来智库)

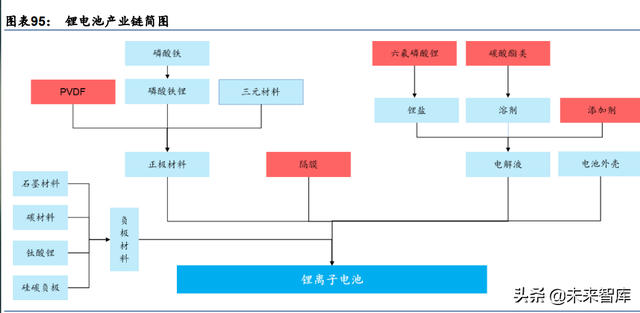

锂电池材料领域:正极/隔膜/电解液等相关原料需求均有望持续增长

锂电池产业链包括正极材料、负极材料、隔膜材料、电解液和电池外壳等。上游原料方面, 正极材料包括磷酸铁锂/三元材料、聚偏氟乙烯(PVDF)等,负极材料包括石墨材料、钛 酸锂等,电解液上游包括锂盐溶质、碳酸酯类溶剂以及添加剂等。

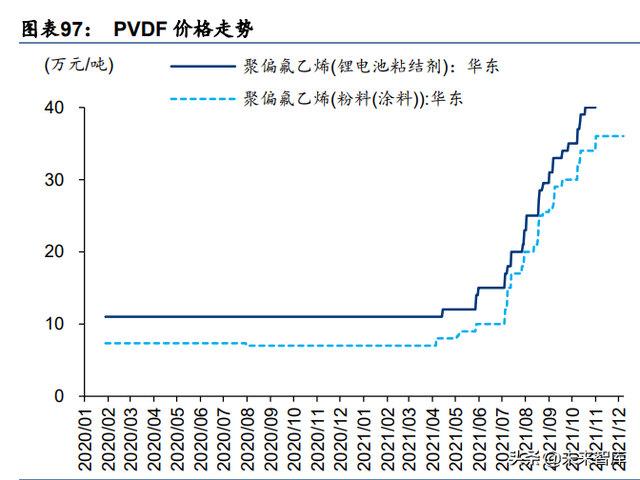

正极材料方面,PVDF 可用于锂电池粘结剂、隔膜涂层、分散剂和电解质等,也可作为光伏氟 膜背板材料。据百川盈孚,截至 2021 年 9 月国内 PVDF 产能约 7.15 万吨,进口依存度仍有 40% 左右。受需求端持续带动及供给不足影响,2021 年下半年以来国内 PVDF 价格大幅上涨。

新增产能方面,至 2022 年底国内新增 PVDF 产能约 14 万吨,供给压力预计逐步有所缓解, 但新增规模普遍产能较小,短期供给困难仍难以解决。目前国内生产企业方面,包括阿科 玛氟化工 1.45 万吨、东岳化工 1 万吨、内蒙三爱富 1 万吨等。

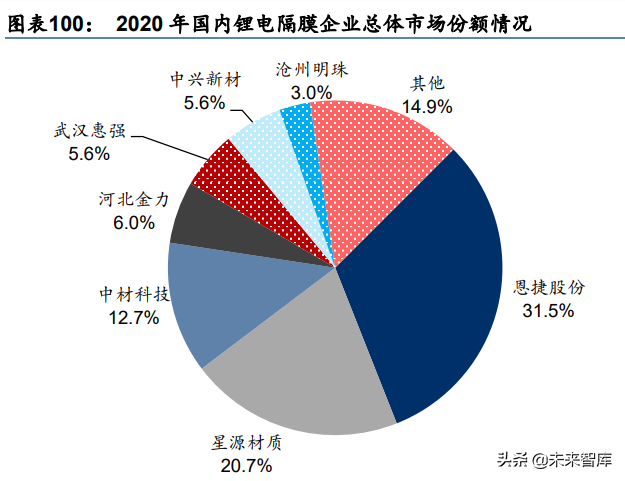

锂电隔膜方面,动力电池市场受新能源汽车需求提升带动,以及细分市场(如电动工具、 储能、小动力、3C 数码等)领域需求增长,国内锂电隔膜出货量维持增长态势。据 GGII, 2021 年上半年国内锂电隔膜出货量约 34.5 亿平米,已接近 2020 年全年出货量水平。供给 方面,随着国内隔膜技术和产业化能力不断提升,截至 2020 年我国锂电隔膜出货量水平已 占到全球份额的 50%左右。国内企业方面,据 EVTank 数据,2020 年国内锂电隔膜行业 CR3 和 CR6 分别约 64.9%和 82.1%,近年来市场份额逐步向头部企业集中。

据 GGII 数据,2021 年以来国内 10 余家企业宣布进军或扩充锂电隔膜及涂覆项目,投资金 额约 527 亿元,产能超过 168 亿平方米,国外企业旭化成、韩国 SKIET、日本东丽和 LG 化学等亦有新增产能计划。据 GGII 预测,按照 1500 万平米隔膜对应于 1GWh 锂电池出货 量计算,预计全球现有及规划锂电隔膜产能至 2025 年对应锂电池出货量约 1324GWh,而 GGII 预计 2025 年全球动力电池+储能电池合计出货量将达到 1516GWh,因此考虑到隔膜 扩产建设周期及隔膜设备厂商产能有限等因素,全球隔膜供给仍将处于紧平衡的格局。

电解液材料方面,作为锂电池中锂离子的载体,锂电池电解液通常由高纯度有机溶剂(如 碳酸二甲酯 DMC)、锂盐(如六氟磷酸锂)和必要的添加剂(如成膜添加剂、阻燃添加剂 和过充保护添加剂)等材料在一定条件下按照特定比例配置而成。近年来,随着全球及国 内新能源汽车和锂电池行业快速发展,国内在电解液材料方面已具备一定的产能和技术优 势,未来仍将有望持续受益于下游需求的长期增长。

溶质方面,六氟磷酸锂是目前最主流的电解质材料,近年来国内六氟磷酸锂产能规模快速 增长,据百川盈孚,截至 2021 年 9 月国内产能约 7.3 万吨。随着下游需求快速增长,2021 年以来价格持续上涨。目前国内六氟磷酸锂进入规模扩张期,据百川盈孚,未来较大产能 扩张包括天赐材料(合计增加 13.7 万吨)和多氟多(合计增加 12.5 万吨)。

溶剂方面,目前锂电池电解液溶剂主要以碳酸酯类为主,包括碳酸二甲酯(DMC)、碳酸乙 烯酯(EC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)和碳酸丙烯酯(PC)等,其中 DMC 和 DEC 通常由 DMC 为原料进一步合成。

以 DMC 为例,2020-2021 年国内产能规模维持较快增长,同时进口依赖度下降至 10%左 右。生产企业方面,华鲁恒升新增 30 万吨产能于 21 年 10 月投产,目前已成为国内产能规 模前列的 DMC 企业,其他企业包括浙江石化(20 万吨)、石大胜华(12.5 万吨)等。

添加剂方面,按照作用原理不同可分为成膜添加剂、阻燃添加剂、高低温添加剂、过充电 保护添加剂等。目前成膜添加剂包括 VC、ES、FEC、PS 等;导电添加剂主要有硼基化合 物、氮杂醚类等;阻燃添加剂主要有 TMP、TEP、HMPN 等。

据 EVTank,2020 年全球/国内电解液添加剂出货量约 1.88/1.61 万吨,市场规模约 29.7/24.5 亿元,预计至 2025 年全球/国内出货量分别将达到 8.65/7.80 万吨,2021-2025 年 CAGR 为 35.8%/37.0%。从添加剂种类来看,2020 年国内 VC/FEC/PS 分别约 0.68/0.35/0.29 万 吨,占比 42.1%/21.7%/18.0%,是最主要的三类添加剂。

目前全球添加剂生产主要集中在中国,日韩以添加剂开发为主。据 EVTank,2020 年国内 企业出货量占比达 86%,其中江苏华盛、瀚康化工、苏州华一出货量分别居前三位,占比 分别约 20.9%、12.9%、6.9%。

目前国内主要的电解液添加剂企业均有相应的扩产计划,同时随着市场规模增长,部分电 解液及溶剂生产企业如石大胜华、天赐材料、新宙邦等亦通过自建或收购的方式切入电解 液添加剂行业。另一方面,随着锂电池对安全性、充放电倍率、循环寿命、高电压特性等 性能要求的提升,电解液配方复杂性及添加剂多样性将更为明显,高功能添加剂的研发和 应用将成为企业重要的竞争力。

功能性膜材料:水处理、光学膜和 LCP 膜等不同领域需求快速增长

膜材料广泛应用于电子、汽车、石油化工、生物医药、环保等行业,据中国石油和化学工 业联合会,2018 年全球膜产业产值达 950 亿美元,且保持年均 15%左右速度增长。按照应 用领域,膜材料可分为水处理膜、光学膜、新能源材料(如光伏胶膜)和 LCP 膜等。

水处理膜:应用占比最高且需求增长迅速的膜材料

水处理膜主要应用于海水/苦咸水淡化、工业用水处理、纯水超纯水制备、工业废水资源化、 市政污水处理和工业领域物质分离、浓缩和提纯等。据中国石油和化学工业联合会数据, 2018 年全球膜材料市场中,水处理膜占比约 75%,是应用占比最高的一类功能性膜材料。

据中国石油和化学工业联合会,全球水处理膜市场中,反渗透膜占比最高,2019 年市场空 间约 720 亿元,其次为陶瓷膜、MBR 和超滤膜等,随着下游应用需求持续增长,预计各类 水处理膜的市场空间将以较快复合增速扩张。

近年来,国内水处理膜市场发展同样迅速,据中国石油和化学工业联合会数据,2019 年国 内水处理膜工业总产值约 1641 亿元,年增长率达 15.7%,其中水处理膜制品销售规模达 756 亿元(含家用净水设备和一体化设备),同比增长 13.7%。

据中国石油和化学工业联合会预测,未来几年内各类水处理膜年均增速均有望维持在 10% 及以上。另一方面,国内在反渗透膜、纳滤膜、陶瓷膜等领域高性能产品与国外先进产品 相比仍存在一定差距,未来仍有较大进步空间。

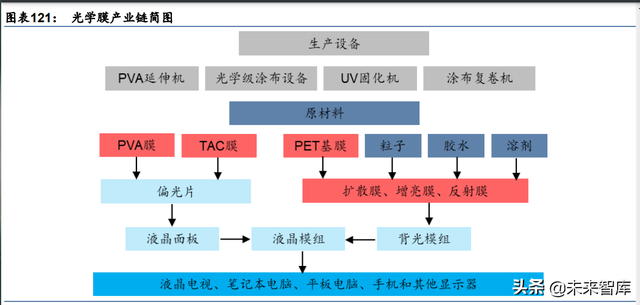

光学膜:下游面板产业链向国内转移及大尺寸化等因素驱动下国产化配套需求提升

光学膜材料是一种光学介质材料,利用湿法或干法等工艺在光学元件或基板表面涂覆单层 或多层透明介质膜,当光波通过时达到反射、增透、分光、滤光和偏振等效果,广泛应用 于显示设备、光通信、精密光学设备、光伏和汽车装饰材料等领域。在液晶显示领域,光 学膜主要包括用于偏光片生产的 PVA 膜和 TAC 膜,背光模组中的扩散膜、增亮膜和反射膜 以及用于相应膜材料制作的 PET 基膜,其他领域的光学膜材料包括光伏基膜等。

随着液晶电视、手机、平板电脑等消费需求增长,显示领域对光学膜需求不断提升,据新 材料在线数据,2019 年全球背光模组用光学膜市场规模达 135 亿元,国内约 81.4 亿元, 液晶面板领域 TAC 膜和 PVA 膜市场空间分别约 285 亿元和 162 亿元,其中国内分别约 97 亿元和 63 亿元。

据 DSCC 预测,2021 年全球 LCD 和 OLED 面板总产能 3.85 亿平米,2022-2025 年将维 持 3%-5%增速,随着 OLED 占比逐步提高,LCD 占比预计有所下降,但 LCD 产能绝对量 仍将维持正增长。近年来全球显示面板产能逐渐向国内转移,DSCC 预测中国大陆面板产 能份额将从 2020 年 53%提升至 2025 年 71%,其中 LCD 份额由 55%提升至 74%。同时, 近年来 LCD 显示朝着大尺寸趋势演变,Omdia 数据显示,2021 年全球电视大屏平均尺寸 达到 49 英寸,预计未来仍将保持增长。在面板需求增长和大尺寸化等带动下,光学膜市场 空间有望持续增长,同时受益于产业链向国内转移,未来国产化配套空间较大。

企业方面,PVA 膜和 TAC 膜是偏光片的核心原材料,由于技术较高,目前 PVA 膜和 TAC 膜 被可乐丽、富士胶片等日本企业垄断,国内皖维高新等企业占据少量份额;背光模组中,高 档 PET 基膜也被日本东丽、三菱、东洋纺、美国 3M 公司等国外公司垄断,国内企业与国际 龙头企业在涂布技术、制程技术等还存在差距。同时,LCD 光学膜对生产线洁净级别、涂覆 精密度和控制稳定性等要求较高,长期以来光学膜设备也被国外企业主导。随着本土企业产 能和技术积累增加,未来光学膜领域市场渗透率有望逐步提高,产业链相关公司亦有望受益。

LCP 膜:国内有望逐步实现树脂到薄膜技术突破

LCP 是一种液晶高分子聚合物,具有刚性棒状分子链结构,当加热到晶化温度后,LCP 液 体流动性高,因此更容易成型薄壁,且具备优异的介电性能和低介电损耗等特点,在 5G 设 备对材料的介电性能要求提升背景下,LCP 材料凭借优异的性能被广泛应用于高速连接器、 5G 基站天线和 5G 手机天线等领域。

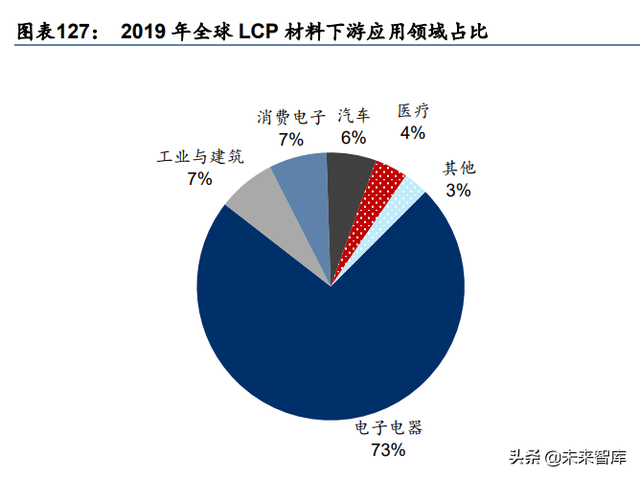

据前瞻产业研究院,2019 年全球 LCP 材料约 73%应用于电子电器领域。市场规模方面, 据头豹研究院,2020 年全球 LCP 树脂需求约 7.8 万吨,2016-2020 年 CAGR 约 6%,受 益于 5G 相关电子电器等需求拉动,预计 2022 年需求量达 10.3 万吨,2021-2022 年复合 增速近 15%。据中国化工信息,2020 年国内 LCP 消费量约 3 万吨,预计 2026 年消费量 约 4.3 万吨,未来几年 CAGR 超过 6%。

全球 LCP 材料产能主要集中美国、日本和中国,其中美国塞拉尼斯、日本宝理和住友化学 处于第一梯队,据头豹研究院,2019 年三家企业 LCP 树脂总产能合计约 4.7 万吨,占全球 产能约 67%,且日美系企业最早在 1950 年代就开始研发量产 LCP 材料,目前几乎垄断了 LCP 薄膜用树脂及 LCP 薄膜的生产。国内方面,沃特股份、金发科技和普利特等企业近年 通过自主研发和兼并收购等方式进入 LCP 材料领域,并具备了一定的产能规模。

近年来国内企业加快 LCP 材料布局,沃特股份 2014 年收购三星生产线并逐渐形成多元化 产品布局,截至 2020 年 LCP 树脂年产能约 8000 吨,并计划 2022 年扩产至 2.5 万吨;金 发科技 2020 年底具备 6000/年 LCP 产能,其中薄膜专用树脂生产的薄膜产品在扬声器振膜 应用上实现销售,同时年产 200 万平米 LCP 薄膜产业化设备进入调试;普利特拥有 4000 吨/年 LCP 树脂合成能力,并建成年产 300 万平米的多规格 LCP 薄膜自动化生产线。随着 国内企业技术积累及资本投入增加,未来国内 LCP 树脂产能将进一步提升,并且在薄膜用 树脂及 LCP 薄膜的生产等方面有望取得更多进展。

半导体材料:IC 产业链自主可控重要性突显,材料领域迎来发展机遇

据 IC insights,2020 年中国 IC 市场 1434 亿美元,其中 60%用于出口电子系统设备,40% 用于国内销售的电子系统设备,中国自产的 IC 产业销售额仅占 16%,我国 IC 产业亟待提 升自给率,近年来国内亦陆续出台相关政策对 IC 产业给予扶持。

半导体材料作为 IC 制造的重要部分,据中国半导体行业协会,2020 年全球市场规模约 553 亿美元,同比增长 4.9%,中国大陆达 97.6 亿美元,同比增长 12%,CAGR(16-20 年)为 10%,按照品种分类,2019 年全球半导体材料中硅晶圆、掩膜版、电子气体、光刻胶&光 刻胶配套试剂分别占 42%、15%、15%、14%。我们认为伴随国内 IC 产业链整体性发力, 国产半导体材料市场有望迎来行业规模与自给率提升的双重受益。

半导体光刻胶:需求增长空间广阔,国产化之路任重道远

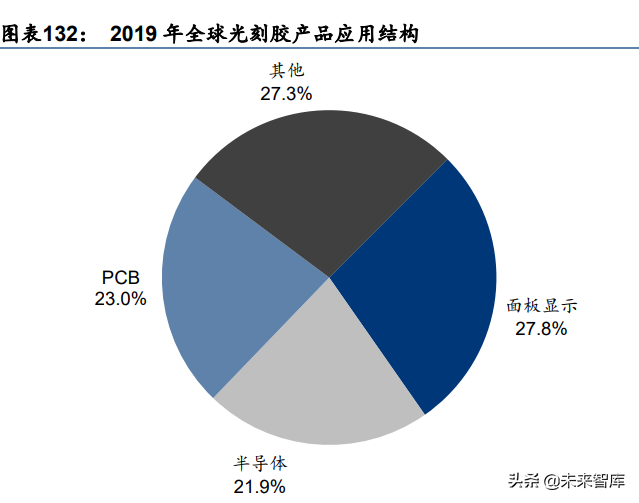

根据应用领域不同,光刻胶可分为半导体用光刻胶、PCB 用光刻胶、显示面板用光刻胶、 LED 用光刻胶等,据 Cision 数据,2019 年全球光刻胶市场规模约 91 亿美元,其中半导体 /LCD/PCB 三类占比分别约 21.9%/27.8%/23.0%,预计 2022 年全球光刻胶规模约 105 亿 美元,CAGR(20-22 年)接近 5%。

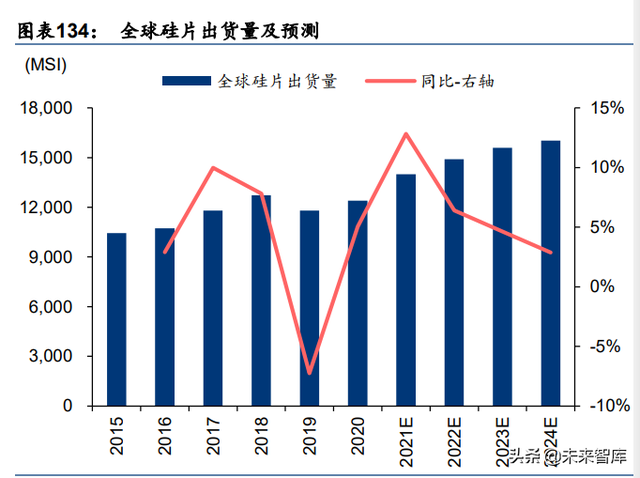

在大规模集成电路的制造中,光刻和刻蚀技术是精细线路图形加工的关键工艺,决定着芯 片的最小特征尺寸。据 SEMI 数据,2020 年全球/国内半导体光刻胶市场规模分别约 21/3.5 亿美元,CAGR(16-20 年)分别约 11.9%/26.5%,SEMI 预计至 2024 年全球硅片出货量 将达到 160 亿平方英寸(20-24 年 CAGR 约 6.6%),随着全球半导体行业快速发展,半导 体光刻胶市场有望持续增长。

另一方面,近年来国内晶圆厂建设进入高速增长期,据 SEMI,2020 年中国晶圆厂装机产 能达到每月 400 万片 8 英寸等效晶圆,较 2015 年复合增长率达 12%,远高于其他国家和 地区,同时 2017-2020 年全球计划投产半导体晶圆厂 62 座,其中 26 座设于中国,全球晶 圆产能正向中国转移,将进一步带动国内半导体光刻胶需求增长。

从细分类型看,目前半导体光刻胶主要包括 G 线、I 线、KrF、ArF 和 EUV 光刻胶等,据 SEMI 数据,2018 年全球 G/I 线、KrF、ArF 干法/ArFi 三大类产品使用占比分别约 24%/22%/42%,其中 ArF 光刻胶主要对应于目前的先进 IC 制程,在 EUV 等技术成熟之前, 预计仍将是主流产品。竞争格局方面,全球半导体光刻胶供应主要被日本的 TOK、JSR、 Shin-Etsu、Sumitomo 和美国杜邦等企业垄断。

目前,国内企业在半导体光刻胶领域与国外企业相比仍有较大差距,据中国石油和化学工 业联合会,本土光刻胶主要还集中在低端 PCB 光刻胶等领域,2019 年本土企业光刻胶市 场份额仅 1.6%,其中用于 6 英寸以下硅片的 G/I 线自给率相对较高(约 20%),适用于 8 英寸硅片的 KrF 光刻胶自给率不足 5%,适用于 12 英寸硅片的 ArF 光刻胶全部依赖进口。 从制约因素来看,主要包括半导体光刻胶研发和技术门槛较高,高端光刻胶原材料如树脂、 光致产酸剂等被日美企业垄断,以及光刻设备依赖进口致产品验证困难等,整体来看近年 来国内企业虽在半导体光刻胶领域陆续取得一定进展,但国产化之路依然任重道远。

湿电子化学品:国内技术突破及产能布局加速,有望助力国产化进程

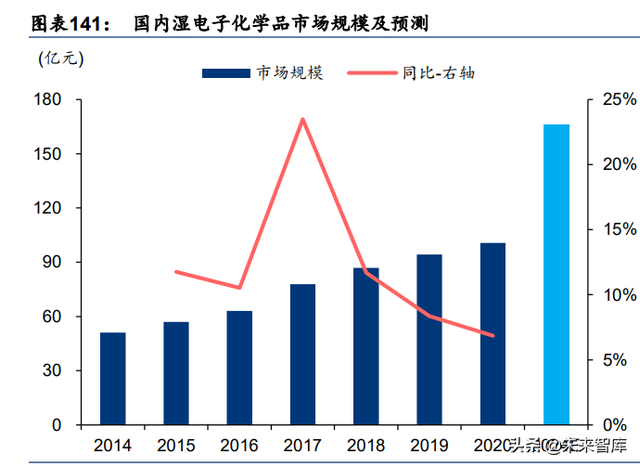

湿电子化学品是大规模集成电路制作过程的关键材料之一,是清洗、腐蚀和掺杂工艺中必 不可少的工艺化学品,按成分和应用不同,可分为通用化学品和功能性化学品。通用化学 品以高纯溶剂为主,主要包括酸类、碱类、溶剂类,如硫酸、氢氟酸、双氧水、氨水、硝 酸、异丙醇等;功能性化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的 配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。据中国化工信息, 2018 年国内超净高纯试剂消费占比约为 88%,而功能性化学品消费占比约为 12%。

湿电子化学品下游应用主要包括平板显示、半导体制造及太阳能电池板,据中国化工信息, 2018 年国内三个领域消费占比分别约 37.7%/31.2%/31.1%。随着下游需求不断增长,近年 来全球及国内湿电子化学品市场发展迅速,据中国化工信息,2019 年全球湿电子化学品市 场规模约 56 亿美元,CAGR(14-19 年)达 8%,预计至 2024 年将达到 75 亿美元,年均 增速超过 6%;据智研咨询,2020 年国内湿电子化学品市场规模约 101 亿元,CAGR(14-20 年)达 12%,预计至 2024 年将达到 166 亿元,年复合增速约 13.4%。

目前我国湿电子化学品主流产能仍停留在 G2、G3 标准,据中国石油和化学工业联合会, 2018 年国内半导体湿电子化学品国产化率仅 23%左右,8 寸及以上晶圆加工领域高度依赖 进口,全球半导体湿电子化学品市场份额主要集中在欧美、日本、韩国等国家的企业,包 括德国巴斯夫,日本关东化学、三菱化学和住友化学等。另一方面,随着国内企业技术进 步,如江化微的硝酸、氢氟酸、氨水等细分产品可达 G4、G5 水平,晶瑞电材的超纯双氧 水、超纯氨水及高纯硫酸等可达 G5 等级,同时包括兴发集团、达诺尔等在内的企业加速产 能布局,未来国内湿电子化学品尤其半导体领域国产化程度有望进一步提升。

气凝胶:下游应用空间广阔,国内企业加速布局

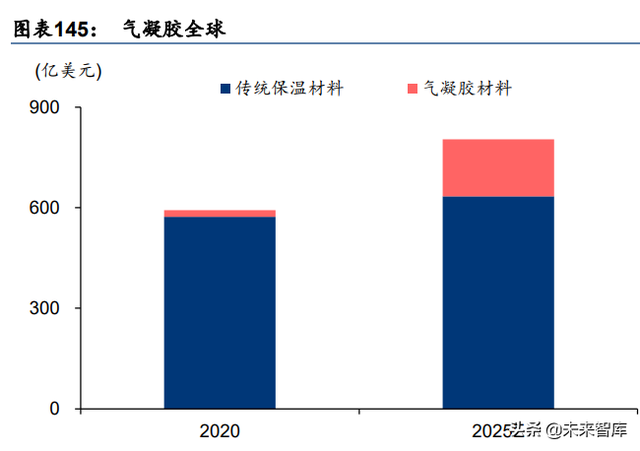

气凝胶是目前最轻的固体材料,在热学、光学、电学、力学、声学等领域拥有诸多优异的 性能,气凝胶内部网络结构一般由相互交联的纳米颗粒组成,具有低密度(约0.16mg/cm³)、 高比表面积(400-1000m²/g)、高孔隙率(80%-99.8%)、低热导率[0.008-0.016W /(m·K)]、 结构可控等诸多优异性能,被列入 21 世纪 10 大热门新材料之一。

按照成分构成差异,气凝胶可分为单一组分和复合组分两大类,单一组分包括氧化物气凝 胶、有机气凝胶和碳气凝胶等,复合组分包括多组分气凝胶、梯度气凝胶和微/纳气凝胶复 合物,目前最为常见的类型是单一组分的硅气凝胶,据 IDTechEx Research,2017 年全球 气凝胶市场中硅化合物/硅颗粒/硅粉为原料的占比达 96%。从应用形态看,气凝胶相关产品 主要包括气凝胶毡、板、布、纸、颗粒、粉末和异型材等,气凝胶毡目前产量最大、应用 最广,其由气凝胶与毛毡复合而成,主要用作航天军工、石油化工等领域的保温隔热材料。

据 Alied Market Research,2020 年全球气凝胶市场规模约 7 亿美元,中国石油和化学工业 联合会预计到 2030 年可达 37.4 亿美元,CAGR(21-30 年)复合增速约 17.6%,其中在 工业和设备领域替换传统绝热材料空间较大,预计 2025 年全球气凝胶保温材料和制品市场 规模将达到 170 亿美元,CAGR(20-25 年)接近 55%。国内方面,据头豹研究院,2019 年气凝胶材料/制品规模分别约 11.2/15.6 亿元,中国石油和化学工业联合会预计至 2030 年 国内气凝胶市场整体规模将达 226 亿元,CAGR(21-30 年)复合增速约 18.6%。

企业方面,目前国外主要气凝胶企业包括 Aspen 和 CABOT 等,其中 Aspen 是美国航天局 下属气凝胶公司,产能约 4 万立方米/年,CABOT 是一家专注于特殊化工品和特种化工材 料的公司,主营产品包括炭黑、气相法二氧化硅和纳米凝胶等,其气凝胶年产能约 4 万立 方米。国内气凝胶起步较晚,前期市场主要被国外企业占据,且价格较为昂贵,市场推广 力度较小,随着中国化学、航天乌江、埃力生、纳诺科技等企业陆续布局气凝胶业务,未 来几年内气凝胶国产化规模有望快速提升。

生产工艺方面,国内外主要采用烷氧基硅烷为硅源,以超临界干燥工艺制备纳米孔硅气凝 胶,产业链流程较长,过程复杂,目前正硅酸甲酯、正硅酸乙酯等有机硅源大规模量产技 术未有效突破瓶颈,且超临界干燥技术成本高、过程较难控制,因此配套原料供给、开发 低成本干燥技术等将成为未来气凝胶产业化突破的重要方向。

多数化工新材料需求增长及国产化替代空间广阔

总结来看,不同化工新材料虽市场规模各有差异,但细分领域下游需求多数处于较快增长 阶段,尤其是国内 POE、PAEK、碳纤维、芳纶、聚醚胺、电解液添加剂等多种产品未来 几年内市场规模的年复合增速均有望在 10%以上。从国产替代角度,高端聚烯烃、(特种) 工程塑料、高性能纤维、功能性膜材料和半导体材料等领域诸多产品均存在较大的进口替 代缺口。因此,我们认为在政策支撑及下游需求引领等背景下,国内化工新材料有望步入 快速发展期,已具备产能规模或技术储备的企业有望充分受益。(报告来源:未来智库)

3 重点公司分析

永冠新材

公司是国内胶带行业龙头,近年来业绩保持快速增长。永冠新材在胶带领域全面布局,产 品种类丰富,主要有布基胶带/美纹纸胶带/PVC 胶带/OPP 胶带等。公司自 2012 年战略转 移至江西基地起,不断扩张胶带品类和产能,产品销量大幅增长带动业绩快速增长,营收/ 归母净利润 CAGR 均为 22%(12-20 年)。2021 年前三季度,受益于公司胶带产品量价齐 升,营收/归母净利润同比分别增 53%/40%至 26.5/1.94 亿元。随着公司在山东、越南新基 地的布局,江西基地一体化的完善及新产能投放,叠加基于研发及客户突破带来的高端产 品放量,我们预计业绩仍将保持快速增长,进一步强化行业龙头地位。

公司产业链一体化优势明显,品类扩张升级持续发力。公司集胶带基材生产/涂胶/剪裁等全 产业链于一体,成本优势突出,保证产品质量稳定和订单按时交期,随着 BOPP 拉膜设备 投产,公司膜基胶带成本有望显著下降,带动毛利率提升。上市以来,公司利用募集资金 扩张产能和完善产业链,随着多个募投项目投产,公司规模化优势进一步增强。公司海外 客户优质且稳定,客户采用一站式采购将带动公司多品类协同增长。基于技术、人才及一 体化优势,公司布局医用/汽车线束/可降解/消费电子四大领域用高端胶带,高附加值产品将 进一步增厚利润。

国瓷材料

国瓷材料专注于功能陶瓷材料研发和生产,旗下业务板块包括电子材料、催化材料、生物 医疗材料和其他材料四大板块,主要产品包括纳米级钛酸钡及配方粉、纳米级复合氧化锆、 高热稳定性氧化铝、氮化铝、蜂窝陶瓷、喷墨打印用陶瓷墨水、陶瓷球及陶瓷轴承等,产 品被广泛应用于电子信息和 5G 通讯、生物医疗、汽车及工业催化等领域。

随着国六排放标准实施,公司蜂窝陶瓷产品逐步进入放量阶段,目前已实现国六标准产品 的全覆盖,MLCC 粉体和电子浆料等业务受益于下游 5G、汽车电子等需求改善发展良好, 2021 年子公司爱尔创引入高瓴和松柏战略投资者正式落地,齿科业务布局逐渐完善。公司 21Q1-Q3 实现营收 22.73 亿元,同比增 24.37%,归母净利润 6.01 亿元(扣非后 5.46 亿元), 同比增 44.69%(扣非后增 37.19%),业绩保持稳健增长。

催化材料板块,“国六”标准全面实施将有效带动催化材料需求,公司围绕东营、宜兴基地 进行产能扩充,目前总投资 2.86 亿元汽车用蜂窝陶瓷募投项目于功能陶瓷新材料产业园加 快建设。电子材料板块,“超微型片式多层陶瓷电容器用介质材料”项目于上半年公告调增 投资规模至 3.98 亿元(原 2.8 亿元)和产能至 5000 吨(原 2500 吨)。齿科业务方面,高 瓴和松柏战投正式落地为公司长期发展赋能,同时公司积极拓展北美口腔业务,进一步加 快生物医疗材料板块全球化布局。

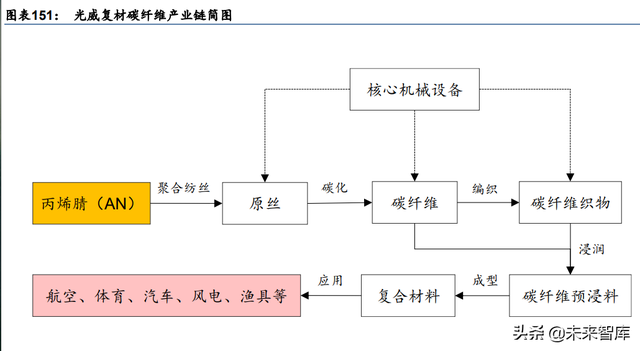

光威复材

光威复材主要从事碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品及碳纤维核 心生产设备等的研发、生产与销售。截至 2020 年底公司拥有碳纤 维产能 1855 吨,碳梁产能 850 万米,碳纤维预浸料产能 1375 万平方米,公司已逐步发展 成为国内技术领先的碳纤维龙头企业。

公司坚持高强、高模、低成本的“两高一低”碳纤维业务发展战略,2021 年新建 M40J/M55J 级高强高模碳纤维项目开始批产放量,威海年产 2000 吨 T700S 级/T800S 级碳纤维项目建 成投产,先进复合材料研发中心二期完工投入使用,带动公司盈利能力稳步提升。另据公 司公告,包头一期年产 4000 吨民用碳纤维项目正在稳步推进中,预计 2022 年上半年投产, 随着新项目陆续放量,下游航空航天和风电等领域需求增长带动下,公司成长性有望巩固。

万华化学

万华化学是国内及全球 MDI 龙头,公司坚持以科技创新为第一核心竞争力,持续优化产业 结构,目前业务涵盖聚氨酯、石化、精细化学品、新兴材料四大产业集群,并拥有烟台、 宁波、四川、福建、珠海、匈牙利六大生产基地及工厂。2020 年 11 月公司大乙烯项目正 式投产,与 MDI 产业链形成协同效应。公司新材料及精细化工领域已具备 TPU、SAP、水 性涂料树脂、PC 和特种胺等产能,另据公司公告及项目环评报告,该板块在建/规划项目包 括 20 万吨/年 POE、4.8 万吨/年柠檬醛、4 万吨/年尼龙 12 和 10 万吨/年甲基胺等。随着公 司各新建项目陆续落地,公司产品类别将持续丰富,产业链配套优势更加完善。

公司 21 年前三季度实现营收 1073.18 亿元,同比增 117.99%,实现归母净利 195.42 亿元 (扣非后 192.78 亿元),同比增 265.32%(扣非后增 288.12%),按照 31.40 亿股的总股 本计算,对应 EPS 为 6.22 元。公司 21 年前三季度聚氨酯板块量价齐升,烟台 MDI 装置技 改完成,助益板块盈利增长,石化板块大乙烯装置投产后产品陆续放量,且板块内产品全 年整体景气良好。随着公司福建、眉山、珠海等基地陆续推进,公司 MDI/TDI 等产能不断 扩充,同时能力圈拓展至生物化学、电化学、无机化学等领域,未来具备较强的成长能力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。 未来智库 - 官方网站