培育钻石产业研究:供给孕育爆发契机,需求延续高景气度

(报告出品方/作者:国盛证券,鞠兴海、赵雅楠)

1.供给孕育爆发契机,需求延续高景气度

1.1 培育钻石 vs 天然钻石:如出一辙

钻石的定义:天然钻石为经过雕琢后的优质金刚石,培育钻石为宝石级的人造金刚石。 天然金刚石是自然界中已知最坚硬的物质,形成于地下 100 公里深处的碳元素层中,超 高温高压的环境可在数天内将石墨形态的碳元素挤压成金刚石结构,并历经数百万年甚 至数十亿年以上的地壳运动到达地表,成为稀缺的矿物资源,其中质优粒大的宝石级金 刚石可被称为天然钻石。

金刚石作为优质的碳材料具备超硬、耐磨和抗腐蚀等优异力学 特征,以及热学、光学、声学、电学、和化学等优异性能,可广泛应用于金属及合成材 料、电子电器、医疗检测、国防军工等高科技领域。由于天然金刚石储备稀少和开采困 难,无法被大范围应用于工业领域,因此现代科技通过化学气相沉积法(CVD)与高温 高压法(HPHT)在实验室模拟天然金刚石形成的苛刻条件,将游离的碳原子重新组合成 为新的化学键,以精密工艺制作出与天然金刚石完全一致的人造金刚石晶体,其中品质 较高,颗粒较大的人造金刚石单晶可用于时尚饰品成为培育钻石。

天然钻石与培育钻石均为纯碳结晶,各类属性完全一致。区别于市面上流传的“仿钻” (莫桑石、皓石、水晶),培育钻石在化学成分、光泽、色散、硬度等物理属性方面都与 天然钻石完全相同,仅是人工生产过程导致其生长纹路有所不同。普通鉴定设备与肉眼 均无法区别培育钻石与天然钻石的差异,仅有专业度极高的珠宝鉴定机构可通过光谱、 晶体生长纹路以及阴极发光等方法进行鉴定区分。

培育钻石在可持续发展、产品设计与性价比上更具优势。1)培育钻仅在实验室的人工 环境即可合成,不产生地表破坏,具有低碳排和低耗水的特点,对环境造成的影响远低 于开采天然钻石。2)培育钻石省略了昂贵的地表开采费用、人工费用与渠道费用,批发 价格仅为天然钻石的 30%-50%,性价比优势更突出。3)人工实验过程中可对培育钻的 尺寸颜色进行一定程度修改,形成彩钻与异形钻等高品质宝石,设计感更丰富,可满足 时尚消费者的定制化需求。

市场标准明朗,权威机构认证。2015 年国际标准组织(ISO)率先颁布《珠宝首饰-钻石 业消费信心》标准,培育钻石首次得到权威组织定义。2018 年 7 月美国联邦贸易委员会 (FTC)为培育钻石“正名”,重新修改了钻石的定义,并将实验室培育钻纳入钻石大类, 目前钻石业界主流的四大评级机构 IGI(美国宝石研究院)、GIA(国际宝石学院)、HRD Antwerp(比利时钻石高等评议会)与 NGTC(国家珠宝玉石质量监督检验中心)均已陆 续推出与天然钻石一致的培育钻石分级体系,为培育钻石在珠宝首饰领域内的身份提供 了强有力的公信力背书,有效解决培育钻石等级评定混乱的问题。

1.2 供给端:天然缺口与稳定技术孕育爆发契机

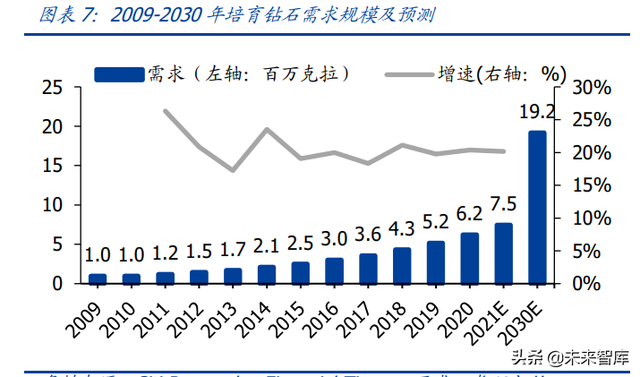

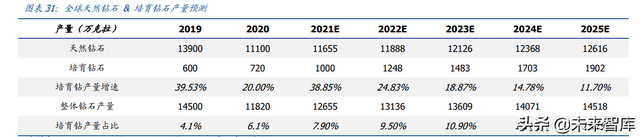

供给端三大变化催生培育钻石行业爆发契机。2020 年全球培育钻毛坯产量达 720 万克 拉,天然钻石毛坯产量达 1.11 亿克拉,培育钻石占全球钻石产量比重达 6.1%,同比 2019 年提升 2pct;零售端全球钻石珠宝市场达 680 亿美元,培育钻占全球钻石珠宝市场比重 为 8.82%,其中美国市场比重为 12.06%。据 Citi Research 与 Transparency Market Research测算,2021年全球培育钻石需求将达到745万克拉(过去3年CAGR为20.11%), 并在未来仍将维持良好的增长性。我们认为,培育钻石行业的爆发契机主要来自于供给 端的变化:(1)疫情之下天然钻石供给缺口孕育培育钻发展良机;(2)培育钻技术步入 成熟期,可以低成本稳定量产大颗粒合成钻石;(3)高毛利水平更吸引终端零售商,品 牌布局加速消费者认知度提升。

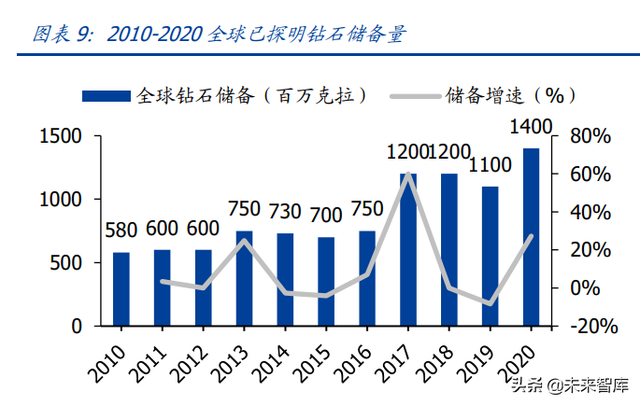

(1)天然钻矿储备有限,疫情加重供给压力。2020 年全球已探明的天然钻石储备量为 14 亿克拉,较同期增长 27.3%,但天然钻石开采难度较大,对地表破坏严重,开采受限 明显。且长期来看,作为稀缺的不可再生资源,天然钻石未来储备与供给压力明显。当 前天然钻石的开采格局由埃罗莎、戴比尔斯、力拓和佩特拉钻石四大巨头高度垄断,合 计市场份额达到 65.8%。2019 年起疫情流行严重扰乱正常采矿作业,对于短期钻石供 应链的各个环节均产生重大影响。主要钻石生产国俄罗斯的 Botuobinskaya、Almazy Anabara、Jubilee 天然矿场产量出现大幅下滑,博兹瓦纳的 Jwaneng 和 Orapa 矿山产量 下降 26%,加拿大于 2020 年 3 月暂停了 Ekati 和 Renard 的采矿作业,力拓于 11 月也 关闭了位于澳大利亚的 Argyle 矿山。2020 年疫情影响之下,全球天然钻石的毛坯产量 同比下滑 20%,达到 1.11 亿克拉。

预计未来天然钻石供给增长缓慢,培育钻石可实现部分替代。全球部分大型天然钻石矿山由于使用寿命到限或面临关停。 其中年产量达1300万克拉,占据戴比尔斯9%天然钻石毛坯产量的Argyle矿山已于2020 年宣布永久关停,埃罗莎旗下的 Komsomolskaya 矿山已接近停产并将于 2021 年关停, 力拓旗下的 Diavik 矿山将于 2025 年关停。全球新建及扩建的项目暂时无法弥补矿山关 停带来的钻石产量下滑,未来一段时间内天然钻石产量将持续承压。据 Frost & Sullivan 预测,至 2030 年中性情况下全球的天然钻石供给仅为 8400 万克拉,钻石市场将面临 1.59 亿克拉的供需缺口,培育钻石可有效缓和天然钻石的长期供给压力。

(2)培育钻石技术进入稳定期,可稳定产出宝石级合成钻。培育钻石技术起始于 1947 年发表的合成金刚石理论,此后各国科学家纷纷进行小规模试验,1954 年美国 G.E.公司 正式宣布通过实验室成功研制第一颗人造钻石。1965 年以来我国培育钻技术不断实现突 破与升级,由郑州三磨所自主研发的金刚石六面顶压机问世,人造金刚石产品生产效率 较国外研发的两面顶压机提高近 20 倍,产能产量均实现快速提升。

历经 50 年的改进与 提升,我国已成为全球第一大人造金刚石生产国,2019 年金刚石单晶产量达 142 亿克 拉,较 2001 年增长 7.9 倍;出口数量达 31.82 亿克拉,较 2001 年增长 20.21 倍。HPHT 合成技术已进入成熟期,可批量稳定产出大颗粒宝石级合成钻。在生产设备上压机吨位、 油缸结构、油缸直径、整机精度、同步性和控制系统方面得到不断提升,生产成本与产 品质量也得到显著改善。2020 年中兵红箭旗下子公司中南钻石已掌握 20-50 克拉培育金 刚石单晶合成技术与厘米级高温高压法 CVD 晶种制备技术,我国头部人造金刚石制造企 业生产实力与国际先进技术水平的差距不断缩小。

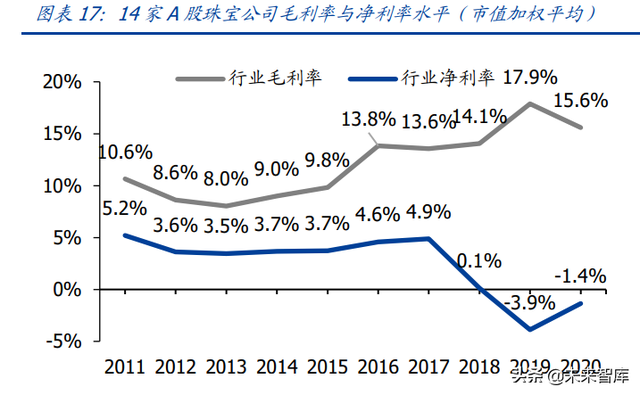

(3)培育钻石高毛利吸引零售商,品牌布局加速认知度提升。黄金、铂金、银等传统 贵金属珠宝零售受限于经营业务模式与原材料价格波动影响,盈利能力较弱,毛利率水 平低下。根据 Wind 二级行业分类,2020 年珠宝板块 14 家 A 股上市公司综合毛利率水 平仅 15.59%,净利率水平为-1.35%。以曼卡龙个股为例,2019 年产品拆分中 K 金/素 金/铂金/黄金毛利率水平分别为 26.16%/16.66%/13.81%/10.80%。作为工业品,培育 钻石的原材料为廉价的石墨与甲烷,中间制造环节也省略了高昂的开采与人工成本,生 产成本相对较低,产品盈利能力水平可观。其次人造钻石具备一定市场溢价,零售环节 加价率远超天然钻石,品牌商毛利率水平可达 50%以上,而天然钻石毛利率水平仅 30% 左右,随着未来消费者教育的完成与消费提升,培育钻石市场有望放量增长,因此人造钻石的高毛利率水平与广阔的市场机会更吸引品牌零售商布局。

海外市场率先发展,人造钻石大势所趋。早于 2012-2016 年,部分海外消费市场就已出 现了 Diamond Foundry、Brilliant Earth、Diama 等实验室培育钻石品牌。自 2018 年培 育钻石获官方认可后,零售珠宝品牌如雨后春笋频频涌出。2018 年 5 月天然钻石巨头戴 比尔斯转变反对态度,宣布创立培育钻石品牌 Lightbox Jewelley 进军人造钻市场;同年 Richline 集团旗下的培育钻品牌 Grown With Love 入驻美国著名连锁百货梅西(Macy’s), 此后美国最大钻书珠宝零售商 Signet Jewelers 旗下品牌 James Allen、Kay、Jared、Zales 均开始销售培育钻产品。国际著名珠宝品牌潘多拉在 2021 年宣布全面停用天然钻石, 同年推出 Pandora Brilliance 系列培育钻石。人造钻潮流之下,海外著名珠宝商与品牌商 纷纷顺应行业潮流。在零售品牌的助推下,美国消费者对于培育钻产品的认知已从 2010 年的 9%提升至 2020 年的 65%,培育钻的市场渗透率也由 2016 年的 1.70%提升至 2020 年的 3%。

国内品牌顺势而起,紧跟行业潮流:2015 年凯莉希 CARAXY 成为中国首个引入实验室 培育钻石的品牌,以及国际合成钻石协会在中国的首个会员企业,于 2018 年入驻天猫 平台,2020 年在南京开设首个线下专卖店,打通线上线下模式。2021 年以来珠宝商的 品牌进度持续推进,独立培育钻品牌小白光 Light Mark 于 1 月在上海大悦城开设了首店; 豫园股份也于 8 月推出了旗下的培育钻品牌露璨(LUSANT);沃尔德旗下独立钻品牌 ANNIDA 于上海开设线下体验店;知名珠宝商曼卡龙在杭州两家线下门店进行小规模试 售。随着下游渠道商的品牌建设,培育钻在消费市场的渗透率与认知度有望持续提升, 并带动需求强劲增长。

1.3 需求端:培育钻消费意识养成,Z 世代的克拉自由

1.3.1 市场空间:中国为第二大钻石消费国,人均消费空间广阔

市场规模与渗透率齐升,需求增长潜力值得期待。据戴比尔斯测算,2020 年全球钻石珠 宝市场规模达 680 亿美元,其中美国、中国、日本、印度为钻石消费前四大国,钻石珠 宝市场销售额分别为 350 亿/70 亿/50 亿/40 亿美元,对应市场份额分别为 51.47%/10.29%/7.35%/5.88%。预计未来钻石终端的消费需求将持续受益于市场规模 的稳步扩张和新兴市场的渗透率提升。

全球钻石珠宝消费需求总体增速平稳,中印两国 钻石消费增长空间广阔。作为高端可选消费,钻石珠宝销量与经济增速密切相关,据彭 博一致预测,未来六年四大钻石消费大国经济预期乐观,中印经济平均增速将分别达到 5.78%和 7.69%,人均可支配收入增长持续高增。对标发达国家钻石消费水平,2020 年 美国人均钻石消费量达 105.60 美元,日本人均钻石消费量达 40.07 美元,而中国人均消 费量仅 4.96 美元,印度则为 2.95 美元。长期而言,未来源于中印等新兴市场的消费增 量有望打开全球钻石零售规模空间。

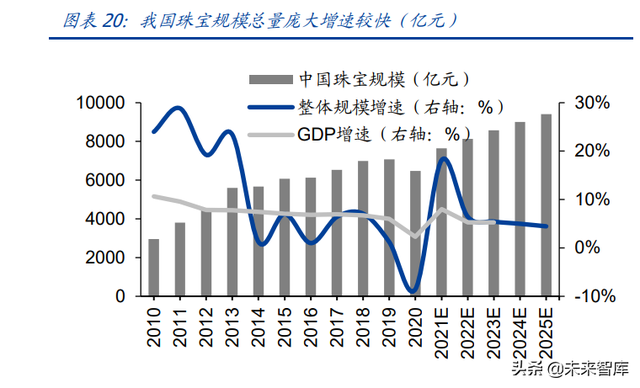

我国珠宝市场总量庞大增速明显,未来人均钻石消费空间广阔。智研咨询数据显示,2020 年我国珠宝市场规模达 6154 亿元,是世界最大珠宝消费市场,预计未来行业整体增速 良好。从人均规模来看,受限于经济发展阶段与人均可支配水平,2020 年我国人均珠宝 消费金额仅 461 元,显著低于美国人均的 1216 元和日本人均的 926 元,其中人均钻石 消费金额不足 60 元。从珠宝消费结构上看,我国消费者在消费文化与观念方面更偏好 黄金与翡翠饰品,2020 年消费比例分别达 55.70%和 14.80%,其中钻石消费占比仅为 13.10%。

在海外地区,钻石是第一大消费珠宝,2020 年占比达 47%,黄金饰品位居第 二,消费占比达 42%。中外珠宝消费结构差异主要源于 1)婚庆需求消费:海外率先完 成钻石购买的消费者教育,深受“一颗永流传”“钻石定爱”的观念影响,2017 年钻石 消费在美日等海外婚庆市场的渗透率高达 70%,在中国婚庆市场渗透率仅为 47%。2) 时尚需求:欧美市场消费者生活水平更高,时尚需求与悦己需求旺盛,钻石首饰日常配 饰化是行业主流。反观中国,消费者购买能力有限,珠宝消费更侧重保值投资需要,尚 未完全形成钻石消费时尚化与饰品化的主流趋势。因此长期而言,未来随着我国国民收 入提升与 Z 世代及千禧一代消费者颜值经济和悦己消费流行,钻石饰品消费有望放量增 长。(报告来源:未来智库)

1.3.2 多元需求:克拉自由,从婚庆走向日常

培育钻石核心消费人群为 Z 世代与千禧一代消费者,具有独特的消费习性、消费品味与 消费行为,对新鲜事物的接受能力更强,也更加追求理性和务实的高性价比产品。从区 域分布看,由于培育钻石尚处于发展阶段,整体认知率较低,消费者主要集中在一二线 城市。从年龄结构看,我国消费群体呈年轻化趋势,2019 年以 95 后为主的 Z 世代消费 者的饰品消费比达 40%,并占据了 60%以上的钻石珠宝消费。从消费需求看,培育钻 消费可分为婚庆刚需和自用、赠礼等弹性需求。

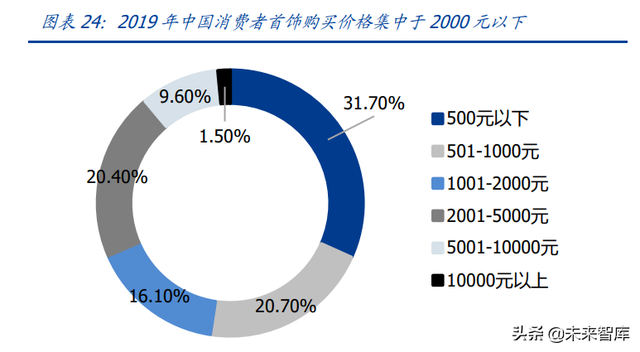

我国珠宝消费结构以轻奢为主。据艾媒咨询数据,我国 68.5%的消费者首饰购买价格区 间在 2000 元以下,消费品牌以轻奢为主。珠宝行业集中度较低,以国产品牌为主。2019 年珠宝 CR5 为 19.40%,行业 CR10 为 22.50%,其中国产品牌数达 7 个,合计市场份额 22.10%。

预计未来新兴消费与替代需求将成为培育钻增量动力:1)婚庆角度:刚需下培育钻价 格优势更明显。婚庆是我国钻石消费的主要场景,消费需求更关注颜色、净度、切工和 重量等细分需求。钻戒零售商迪阿股份招股书数据显示,至 21H1 末,公司 80.63%的婚 戒销售单价分布于 3 万元以下,88.03%的婚戒钻石重量小于 0.7 克拉。培育钻石较天然 钻石具有显著的性价比优势,且随着克拉数与品质的提升,价格差距呈现指数增长。选 取小白光、凯莉希、Dimond Foundry 三家培育钻品牌与周生生和戴比尔斯两家天然钻石 六爪经典戒托款式的 E 色 VS 净度钻戒为例,50 分培育钻石均价为 9433 元,同品质的 天然钻石价格为 39000 元,价格差异为 1:4.13,而 3 克拉培育钻石均价达 165982 元, 同品质天然钻石均价为 1402100 万元,价格差异为 1:8.45。据 MVI 的培育钻石市场需 求调查结果显示,在美国与加拿大均有 2/3 的消费者愿意把培育钻石作为订婚戒指的主 石,培育钻在婚戒市场发展潜力巨大,对价格敏感型消费者吸引力更强。

(2)时尚角度:弹性需求下替代同价位轻奢品牌:钻石日常的时尚消费需求具备强社 交性与“炫耀性”,消费者更在意珠宝材质与设计工艺,而品牌力关注度较低。据艾媒咨 询调研结果显示,2019 年仅有 36.4%的中国消费者具有特定的品牌偏好。培育钻石在社 交环境中同样具备高昂的标签,较一般宝石与贵金属也更具吸引力。对比 APM、潘多拉、 施华洛世奇、DR 等轻奢珠宝品牌与卡地亚等重奢珠宝品牌,培育钻品牌小白光价格带区 间更高,戒指饰品在 899-26000 元不等,项链饰品在 299-48000 元不等,填补了轻奢品 牌与重奢品牌之间的真空带,可进行差异化价格竞争与打法。1)对比轻奢品牌:同一 价格带上,消费者可购得更优质的珠宝。在 3000-4000 元的价格区间上,APM、潘多拉、 施华洛世奇仅能提供银、锆石、水晶、K 金制成的手链饰品,而小白光等培育钻品牌可 提供钻石饰品,在珠宝材质上更具吸引力。2)对比高奢品牌:消费者饰品消费品牌粘 性弱,高奢品牌溢价能力相对不突出,同样的钻石饰品而言,小白光等培育钻品牌更具 性价比优势。

1.4 市场空间:2025 年培育钻规模达 180 亿美元以上

1.4.1 供给端产能:培育钻产量占比有望从 8%提升至 13%

1.供给端产能测算

核心假设 1:假设 21 年全球天然钻石产量增速跟随矿山复工短期反弹至 5%,未来可持 续发展要求与下游需求冲击加大供给压力,预计 22-25 年天然钻石供给增速维持 2%。

核心假设 2: 假设全球天然钻石整体产量增长稳定,参考主要钻石消费国经济增速与进 出口增速,预计 21 年产量增速达 7.90%,22-25 年产量增速维持在 3%-4%。

核心假设 3: 参考培育钻历史渗透率变化,考虑基数影响与产能限制,假设 21-25 年年 均渗透率提升 1pct-1.6pct,至 2025 年提升至 13.1% 综上核心假设,我们预计至 2025 年,全球培育钻石毛坯产量达 1902 万克拉,对应天然 钻石产量渗透率达 13.1%,未来 5 年产量复合增速达 21.44%。

1.4.2 需求端规模:培育钻消费比重有望从 11%提升至 17%

测算方法一:天然钻石渗透率:通过测算培育钻石在整体钻石珠宝消费市场中的规模占 比预测培育钻石珠宝规模。

核心假设 1: 参考戴比尔斯数据,2020 年全球钻石消费市场规模为 680 亿美元,假设全 球核心 Z 世代消费者钻石消费偏好与消费能力提升,对标美国钻石消费占比 47%,预计 21-25 年全球钻石消费占珠宝消费比重稳定提升,年均增长 0.4-1pct,至 2025 年达 28%。

核心假设 2: 参考戴比尔斯数据,2020 年全球培育钻珠宝消费占整体钻石市场比重为 8.82%,其中美国培育钻石消费占比为 12.06%,假设全球培育钻占整体钻石消费比重 持续提升,预计 20-25 年年均渗透率提升 1pct-2pct,至 2025 年达 16.80%。

综上假设,我们预计至 2025 年,全球钻石消费规模达 1135 亿美元,未来 5 年复合增速 达 10.79%,其中培育钻占整体钻石消费比重达 16.80%,对应市场规模为 190.72 亿美 元,未来 5 年 CAGR 为 26.03%。

测算方法二:消费场景渗透率:通过测算全球培育钻石在重奢珠宝、婚庆珠宝、轻奢珠 宝三大消费场景中的渗透率预测培育钻石珠宝规模。

核心假设 1:假设全球仅有极少数重奢珠宝品牌小规模试水培育钻业务,预计 22-25 年 重奢珠宝市场培育钻消费渗透率提升 0.05-0.1pct,至 2025 年达 0.25%。

核心假设 2: 参考 Wind 全球结婚率与结婚人数,假设全球人均婚庆珠宝花费增速趋近经 济增速,年增长率为 3%-4%,至 2025 年全球婚庆珠宝市场规模达 1638 亿美元。

核心假设 3: 参考戴比尔斯数据,当前钻石在中国婚庆珠宝渗透率为 40%,美日等国家 为 70%,假设 2020 年培育钻在全球婚庆场景消费渗透率为 2.2%,预计 21-25 年婚庆 珠宝市场培育钻消费渗透率年均提升 0.40-0.60pct,至 2025 年达 4.45%

核心假设 4:参考 2020 年 Signet Jewelers 全球经营数据,婚庆珠宝与时尚珠宝规模比 约为 49:44,假设时尚与日常等多元化需求发展迅速,培育钻在轻奢场景消费渗透率持 续提升,并高于婚庆市场提升速度,预计 21-25 年年均增长 0.5-1pct,预计至 2025 年 达 6.20%。

综上假设,我们预计至 2025 年,全球培育钻石珠宝消费规模为 184 亿美元,未来 5 年 复合增速达 25.13%,在重奢/婚庆/轻奢珠宝市场规模整分别达 1.63 亿美元/72.88 亿美 元/109.49 亿美元。

2.产业链:上游构筑技术壁垒,下游塑造品牌溢价

2.1 产业链拆解:沿着“微笑曲线”的利润分配

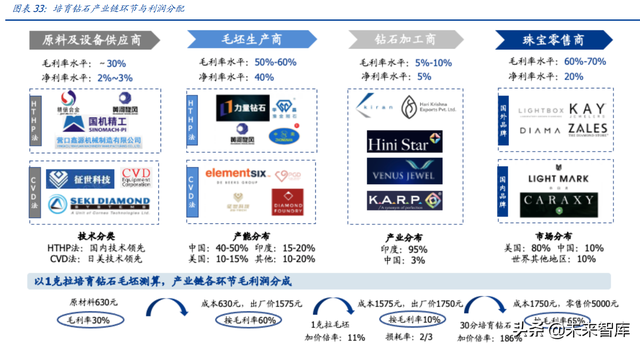

培育钻石产业链可根据分工拆分为上游制造、中游加工、与下游零售三大环节。 上游供应商与制造商:培育钻石产业链上游包括石墨粉、金属触媒粉、金刚石单晶等原 材料与压机设备供应商,以及培育钻石毛坯生产与合成环节的制造商。原料与设备供应 商较为分散,生产与制造环节产能集中,根据生产工艺可分为 1)以 HPHT 技术为主的 中南钻石、黄河旋风、力量钻石等厂商;2)以 CVD 技术为主的沃尔德、上海征世、杭 州超然等生产商。当前上游制造产能主要集中分布于中国河南,占据了我国 90%以上的 人造金刚石产能与全球接近 40-50%的产能。

中游加工切割商:产业链中游主要从事培育钻石毛坯的切割、打磨、抛光等加工和贸易 等环节,需要投入大量劳动力,当前印度苏拉特地区凭借低廉的人工成本、世代传承的 钻石切磨加工工艺产业集聚效应成为世界培育钻石的切磨中心,独揽了全球 95%的钻石 加工环节,仅有 3%左右的钻石切磨产能分散在中国广东、广西、河南、湖南等地。

下游珠宝零售商:产业链下游主要从事培育钻石的终端零售,主要下游品牌商包含了天 然钻石开采商垂直品牌(Lightbox)、传统钻石珠宝品牌(Lusant)和独立培育钻石品牌 (小白光)。全球培育钻石零售市场主要集中在美国、中国、印度三大市场,其中 2019 年美国占据 80%的市场份额,是世界最成熟的培育钻石消费市场。

生产商与品牌商共同定价,利润分配呈现“微笑曲线”。钻石产品的定价与其颜色、净 度、重量三大要素密切相关,技术水平与工艺直接影响培育钻品质,掌握研发壁垒的上 游生产商在根本上决定了产品定价。在下游零售环节,品牌商需要投入大量营销成本与 渠道铺设成本进行钻石销售,品牌力与渠道力决定了裸钻的加价倍率,优质的零售商具 备更大品牌溢价。因此在培育钻石产业链环节中,进入壁垒高,议价能力强的上游生产 和下游品牌商共同掌握产品定价,毛利率可分别达到 50%-60%和 60%-70%,而中游加 工切割环节进入壁垒与附加值较低,不具备核心竞争力,环节毛利率仅为 5%-10%。

以 1 克拉培育钻石毛坯测算,上游毛坯生产商平均 1 克拉的原料与生产设备成本为 630 元,出厂价为 1575 元,赚取中间毛利率可达 60%;中游钻石加工商以 1575 元购入 1 克拉培育钻毛坯进行切割加工,中间损耗率达 66.67%,可产出 30 分大小的裸钻,出厂 价为 1750 元,赚取中间毛利率 10%;下游珠宝零售商以 1750 元购入 30 分裸钻并配以 戒托,叠加品牌宣传与渠道布局等相关费用,最终零售价可达 5000 元,加价倍率达 186%, 赚取毛利率 65%。

2.2 技术构筑上游壁垒:CVD 与 HPHT 生产拆解

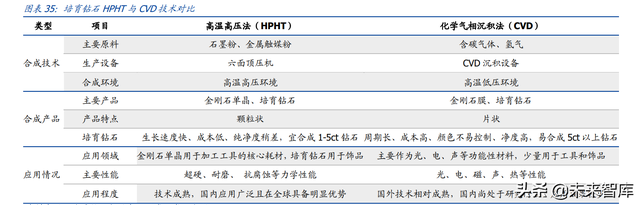

不同于天然钻石上游的开采商,培育钻石的上游为培育钻石生产商,高品质大颗粒的培 育钻石对工艺水平与质控能力要求更高,因此技术研发实力是上游厂商的核心竞争壁垒。 当前全球培育钻石的生产方法主要有高温高压法(HPHT)和化学气相沉积法(CVD)两种, 两者采用完全不同的合成原理和合成技术,生产出的产品各具特点,并不构成替代关系。

工业领域中,高温高压法用于培育小颗粒金刚石单晶,可应用于制作超硬材料,化学气 相沉积法只能生长单层金刚石,可应用于光、电、声等功能性材料。消费领域中,高温 高压法技术成熟,可稳定合成 1-5 克拉的培育钻石,生长速度较快,成本优势明显;化 学气相沉积法可合成 5 克拉以上的大颗粒培育钻石,虽具备高净度的特点,但培育周期 较长,生产成本高昂,钻石颜色控制难度较高。目前我国钻石培育的高温高压法工艺已 达到登峰造极的水平,可有效克服净度难题,稳定生产 10 克拉以下的宝石级金刚石, 同时头部龙头企业正积极探索 CVD 沉积法的应用与更大颗粒培育钻石的生产技术。

高温高压法(HPHT)原理:创造超高温(1400℃以上)与超高压(5.4GPa)生长环境, 在铁、镍、钴、锰等金属触媒的催化下,破坏石墨原有的片状晶体结构,发生相变形成 正四面体结构的金刚石。技术应用上,HPHT 法可细分为静压触媒法、静压直接转变法 与晶种触媒法,分别用于生产磨料级金刚石、微细金刚石粉末和人造宝石级金刚石。 化学气相沉积法(CVD)原理:在超高温与低压条件下从氮、甲烷、氢气的混合气体中离 解出活性碳原子,通过控制沉积生长条件促使碳原子在晶体上沉积交互生长出金刚石晶 体。技术应用上,CVD 法可细分为微波等离子体 CVD 法、直流电弧等离子体法、热丝 CVD 法和火焰燃烧 CVD 法,四种细分 CVD 法原理相同,仅是碳原子沉积设备有所差异。 当前微波等离子体法是 CVD 技术合成钻石的主流方法,具备无污染,质量高,纯度高, 生长面积可控等优势。

我国为全球第一大人造金刚石生产国,占据全球 80%以上的 HPHT 产量。据贝恩咨询数 据,2020 年全球培育钻石产量约为 720 万克拉,对应渗透率达 6%。其中我国培育钻石 产量约为300万克拉,占全球总产量的41.67%。印度培育钻产量占全球总产量的20.83%, 美国与新加坡培育钻产量各自占全球总产量的 13.89%,其余产量分布于欧洲、中东, 与俄罗斯等地区。河南省为我国第一大超硬材料产业基地,以成熟的 HPHT 法贡献了全 国 80%的金刚石产能。成熟的产业集群具备完整的产业链与优质的配套设施,丰沃的产 业环境下诞生了中南钻石、黄河旋风、力量钻石、豫金刚石等领先企业。

从 HPTP 技术应用而言,各公司产品的晶体形状、纯净度、颜色、成品率略有差异,中 南钻石技术实力最为雄厚,大克拉技术稳定成熟,可进行 20-30 克拉稳定生产,黄河旋 风产品品质优异,小克拉钻石品质稳定,已进行 20 克拉以上的技术研发。CVD 技术主 要起步于美国、印度、新加坡、欧洲等地并占据主导地位,但我国以上海征世和杭州超 然为代表的制造商正在积极赶超。沃尔德是我国规模领先的 CVD 技术生产商,合成钻石 良率达 80%以上,中南钻石的 CVD 培育钻石制备技术也达到国际主流水平。

2.3 品牌构筑下游壁垒:美学设计引导消费习惯

下游培育钻石零售品牌可分为 1)传统钻石品牌商(培育钻石品牌/产品系列);2)天 然钻石开采商;3)独立培育钻石品牌三大类。不同培育钻石品牌的定价策略和运营策 略有所差异。

传统珠宝品牌商:传统天然钻石品牌商经营历史悠久,具备最高的消费者认知度与品牌 认可度。施华洛世奇、Signet Jewlers 等传统珠宝品牌商纷纷推出培育钻系列,通过品牌 已有影响力赋能新定位。

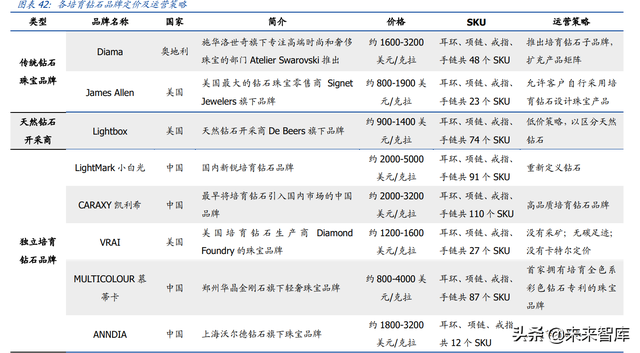

天然钻石开采商:全球最大钻石供应商 De Beers 改变对天然钻石的坚定拥护,于 2018 年推出了培育钻石品牌 Lightbox,主打低价策略,通过价格形成培育钻石与天然钻石产 品的区隔。

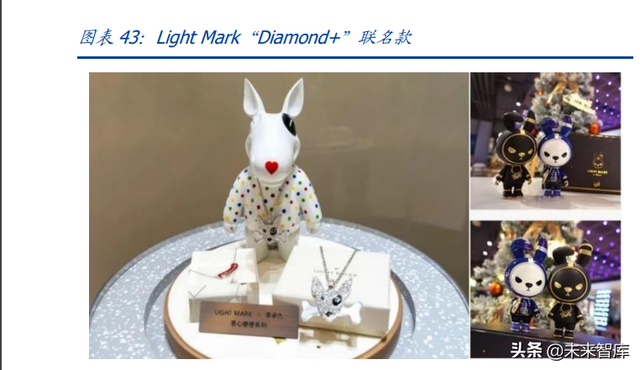

独立培育钻石品牌:新兴品牌“轻装上阵”,打造属于培育钻石的“品牌故事”。Lightmark 小白光强调“克拉自由”,与 21 世纪所强调的独立人格精神契合。ANNDIA 则致力于打造 有别于传统珠宝,具有科技感和悦己文化属性的培育钻石品牌。

Light Mark 小白光:国产育钻石行业黑马,美学设计+品牌精神造引导培育钻消费习惯。 不同于传统品牌的“一颗永流传”,小白光凭借独特的产品、设计与品牌特点主打“克拉 自由”的营销策略。产品主打性价比优势。Light Mark 使用 100%可追溯来源的人造钻 石,同时具备国际宝石学院 IGI 权威认证证书与美国宝石学院 GIA 证书。其中旗舰款产 品小白光一克拉婚戒以年轻消费者群体为目标,色泽与净度分别达 F 和SI 级,售价 19999元,仅为同级天然钻石价格的 1/5,使年轻人享受可负担的奢侈,打造属于 Z 世代的克 拉自由。

设计主张“打破方圆”的理念,丰富品类满足多元消费场景需求。在传统圆钻之外,Light Mark 探索多样化切割方式,向异形钻产品方向探索,产品设计分为饰品和婚戒两大方向。 饰品类主打 NEO 系列,价位集中于 4000 元以下的价格带,主要贴合消费者的时尚饰品 类需求,产品名称上也重点强调“蕾丝”、“镜中世界”等词汇,突出女性成长、悦己的 需求。婚戒主打 Wedding 系列,推行“一克拉 19999”的概念,针对婚庆市场销售大颗 粒培育钻石,婚戒产品线已达 20 个系列。同时通过光实验室(Light Mark Lab),提出 “Diamond +”的概念,将珠宝与艺术、潮流、时尚、趣味、环保融合,在打造年轻人 喜爱的全新珠宝品牌的同时,创造更多珠宝跨界的可能性,从年轻人个性化需求出发建 立丰富品类,覆盖多个兴趣圈层,提升用户复购率。

品牌精神高度契合 Z 世代态度,建立品牌-消费者强纽带。Light Mark 品牌形象片突出表 达女性在恋爱自由、婚姻自由的态度,在高度契合 Z 世代爱情观、生活观的同时也传达 出品牌所强调的“克拉自由”。2020 年携世界顶级赛事环法中国赛,为其制作冠军戒指, 并助力都市环保骑。2021 年携手时尚旅游,共同倡导了蓝天星球可持续发展议题。通过 一系列围绕“Diamond +可持续发展”的品牌活动,Light Mark 进一步塑造、传递了其 独特品牌精神,也帮助核心的 Z 世代消费者塑造了独特的消费者人设,进一步强化品牌 与消费者的纽带连接。

探索科技+浪漫的品牌门店,打造“体验式”消费。自 2021 年初在上海打造了全球首 家沉浸式体验店,Light Mark 不断加快线下布局,目前已在上海、南京、苏州、深圳共 设立 5 家线下品牌体验店,深度满足钻石珠宝消费者的场景感和仪式感体验需求。有别 于传统珠宝的陈列模式,Light Mark 线下门店开创沉浸式钻石体验模式,独创太空舱装 置与 VR 体验环节,采用开放式柜台陈列,使顾客可在网红化妆台自由配搭,深度提升 消费者线下体验感。(报告来源:未来智库)

3.投资分析:把握优质上游及潜在下游

3.1 高新设备制造商:国机精工

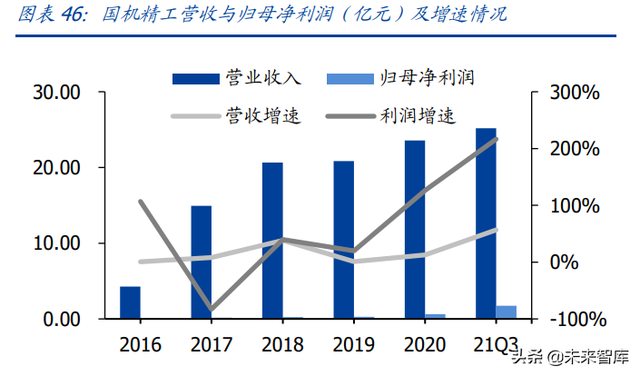

国机精工是由国机集团控股的高新技术企业,主营业务涵盖半导体、航空航天、军工机 械等复合领域,分为轴承业务、磨具磨料、贸易及工程服务等三大板块。公司科研实力 雄厚,拥有轴研所和三磨所两大国家级研究所,其中三磨所在超硬材料领域的设备与技 术积淀深厚,于 1965 年自主研发我国第一台人造金刚石合成设备—六面顶压机,生产 效率较国外研发的两面顶压机提高近 20 倍,其六面顶压机陆续销往元素六(Element Six)、 日本住友电工、韩国 ILJIN 公司等国际知名人造金刚石生产企业。

培育钻石市场火爆,HPHT 设备生产供不应求。作为 HPHT 设备生产的先驱,公司生产 的锻造六面顶压机具备明显优势,较铸造六面顶压机相比,使用寿命更长,生产效率更 高。据力量钻石招股书披露,三磨所提供的锻造六面顶压机平均售价达 90 万元以上, 溢价能力显著强于市面其他厂商设备。2020 年公司六面顶压机业务收入在 1 亿元左右, (按均价 90 万元/台算,产能约为 110 台)。根据公司关联交易公告披露,2021 关联交 易总金额不超过 4 亿元,较 2020 年增幅约为 139.52%,主要原因系压机设备市场火爆, 公司压机零件采购规模上市所致,由此测算 2021 年公司压机产能约为 200-300 台。

CVD 技术齐头并进,预计年底投产。CVD 技术合成的产品形态为片状金刚石,更适用于 光、电、声等功能性材料。为研究 CVD 合成法,公司于 2017 年购进海外先进 MPCVD 设备,并于 2018 年募资 2.18 亿元建设“新型高功率 MPCVD 法大单晶金刚石项目”,设 计产能达 30 万片大单晶金刚石。截止 2020 年底,项目进度 59.87%,累计投入募集资 金达 1.1 亿元,预计 2021 年底可正式投产,MPCVD 设备超 80 台。

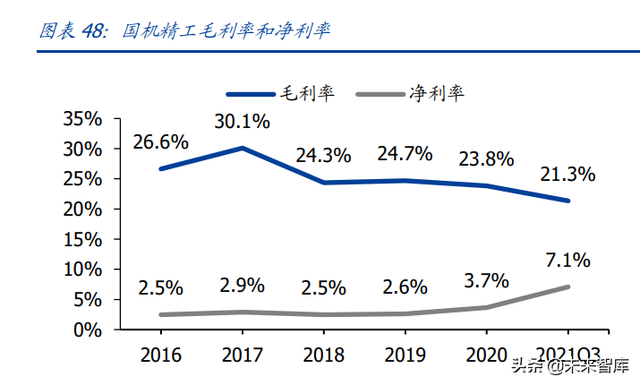

公司业绩增长稳健,轴承和磨料磨具为核心产品收入。2021Q3 公司实现营收 25.20 亿 元(同比增长 56.67%),归母净利润 1.74 亿元(同比增长 216.48%),主要原因系下游 国防军工应用市场及芯片加工需求旺盛。轴承和磨料磨具业务为核心收入,2021H1 收 入占比分别达 29%和 26%。盈利拐点出现,净利回升明显。2021Q3 受益于需求改善与 风险包袱出清,整体净利率水平显著提升至 7.08%。

3.2 钻石生产商:关注核心技术掌控者

3.2.1 中兵红箭:HPHT+CVD 行业技术领跑者

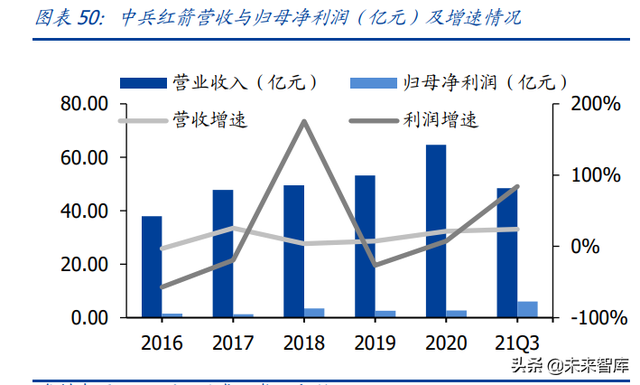

中兵红箭是隶属于中国兵器工业集团公司的百年军工企业,主营业务包括特种装备、超 硬材料、专用车及汽车零部件四大板块。作为军民融合性企业,公司全资持有中南钻石、 银河动力、红宇专汽、江机特种、北方向东、北方红阳、北方红宇、北方滨海八家子公 司,科研实力雄厚。其中子公司中南钻石是超硬材料行业龙头,主要产品为工具用金刚 石,立方氮化硼,复合片,高纯石墨及制品,培育钻石及其他功能型超硬材料产品。中 南钻石技术实力雄厚,拥有超硬材料产品全流程技术优势,培育钻石与工业金刚石产能 领先,连续多年位居世界首位,同时主导建立了我国培育钻石分类、定级、定价体系, 市场引领作用和行业影响力深远。

双制备技术均达国际主流水平。子公司中南钻石为 HPHT 技术龙头,成功研发的厘米级 高温高压法 CVD 晶种制备技术已达国际主流水平,为拓展功能金刚石应用奠定基础。公 司研发创新成效显著,可实现大克拉培育钻石稳定量产。2019 年大颗粒彩色钻石呈色技 术取得突破,可批量生产“绿色、蓝色、红色、紫色、粉色”金刚石,已实现大颗粒宝 石级培育钻石的批量供应市场。当前公司培育钻石生产以 2-10 克拉为主,并已掌握 “20-50 克拉培育金刚石单晶”合成技术,可实现 20-30 克拉培育钻石可批量化稳定生产。

特种装备和超硬材料为公司核心业务,2020 年特种装备与超硬材料收入分别为 38.14 和 19.22 亿元,同比分别增长 43.27%和-3.73%,占比分别达 59.02%和 29.74%。21H1 公司实现营收 28.81 亿元,同比增长 24.28%,其中超硬材料收入占比提升 17.4pct 至 47.1%,主要原因系民品创新成效显著,大颗粒无色培育钻石收入实现大幅增加所致。

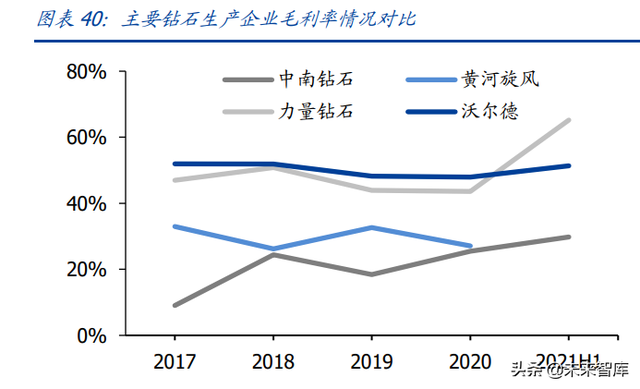

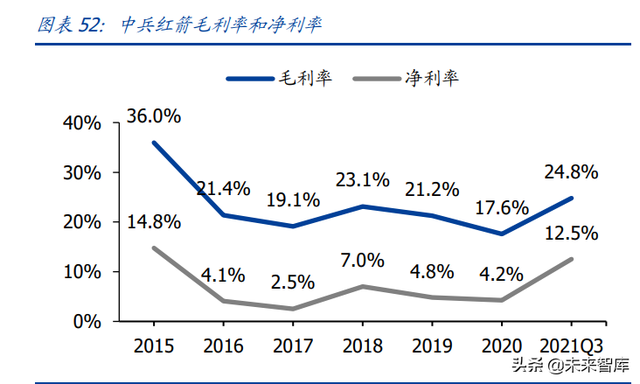

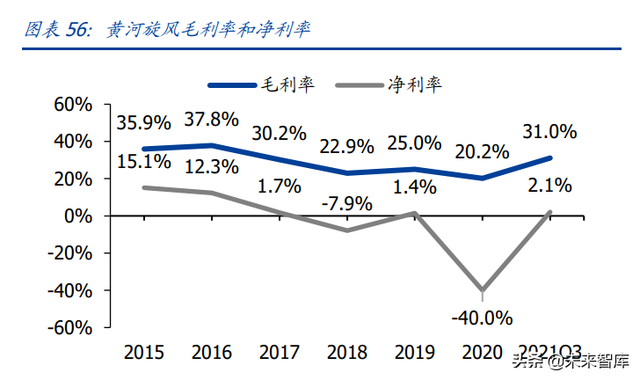

盈利能力改善,费用管控稳健。2016 年以来公司毛利率稳定在 20%左右,净利率低于 7%。其中 2020 年受特种装备毛利下滑影响整体盈利能力受损严重,但 2021H1 超硬材 料业务爆发与特种装备毛利改善带来整体盈利能力修复,公司毛利率提升 7.57pct 至 25.15%,期间费用率稳定,管控能力良好,净利率提升 7.1pct 至 11.35%。

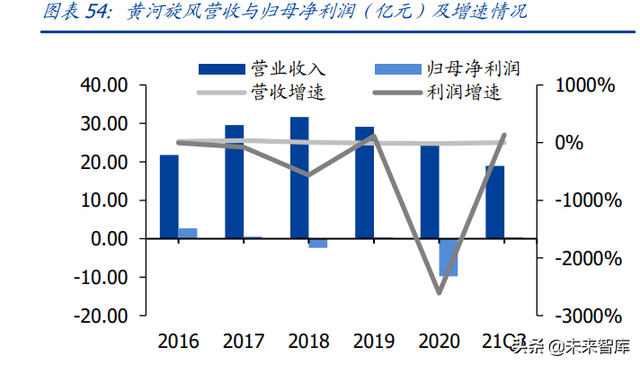

3.2.2 黄河旋风:高品质钻石生产商

黄河旋风是由黄河实业集团和大阪金刚石工业以及郑州三磨所共同发起设立的超硬材料 高新企业,拥有人造金刚石制品、设备和其它辅助原料等多项国际领先技术与成熟的金 刚石生产能力,也是全球范围内极少数产品类别齐全、产业链完整、规模领先的超硬材 料及制品制造商,可生产各类超硬材料单晶、立方氮化硼、金刚石聚晶以及辅助材料。 公司主要产品有超硬材料、机电制造、超硬复合材料、超硬刀具、精密刀具材料、金属 粉末等。

优质的培育钻石生产商,高品质占比达 50%以上。作为培育钻石领军企业,公司精耕 培育钻石生产技术研发,2015 年公司实现“宝石级金刚石系列产品开发与产业化”项目 的产业化和市场化批量生产,并于 2019 年一举突破 5-6 克拉出料,在国内外 3-5 克拉 首饰用培育钻市场均有稳定份额。2020年公司培育钻石量占全球培育钻销售市场的20% 左右,其中高端品质占 50%以上。

超硬材料为第一大收入来源。2020 年公司营收 24.51 亿元,主营业务包含超硬材料产品 及制品相关、金属触媒和工业智能类。其中(1)超硬材料相关收入达 13.38 亿元,占总 营收比重 53.7%,超硬材料产品包含工业级金刚石与培育钻石两部分,2016 年以来公 司积极调整经营策略,优化产品结构,重点发力高毛利率水平的培育钻石产品。预计培 育钻石行业高景气度下,超硬材料收入占比仍有持续提升空间。(2)金属粉末业务包含 金刚石工具用粉、合成用触媒粉、不锈钢粉等产品,营业收入达 4.14 亿元,占总营收比 重为 17.1%,作为金刚石合成环节的关键原料,未来收入有望持续上行。(3)工业智能 化业务收入源于子公司上海明匠,2020 年公司已转让全部股权,未来不再形成收入。

行业景气度催生盈利拐点。2020 年公司受疫情影响严重,叠加计提减值损失与资产处置 损失,营业收入同比下滑 15.90%至 24.51 亿,归母净利润为-9.8 亿元。2021 年以来宏 观经济环境复苏,培育钻石行业迎来高景气度,公司作为生产龙头把握行业红利,21Q3 营业收入达 18.97 亿元,归母净利润达 4049.15 万元,同比增长 135.07%。

3.2.3 力量钻石:纯粹的钻石标的

力量钻石是专业从事培育钻石研发与生产的新兴制造商。公司自成立起即深耕人造金刚 石领域,历经初创、发展和巩固三大阶段,不断突破产能天花板,拓展产品应用领域, 主要产品包括金刚石单晶、金刚石微粉和培育钻石。

1)初创阶段(2010-2012 年):外购石墨芯柱进行合成、提纯和分选等加工工序,小批 量生产金刚石单晶,产能规模相对较小。

2)创新发展阶段(2013-2016 年):引进优秀技术人才、研究原材料配方技术,逐步实 现自主生产石墨芯柱,生产业务向产业链上游迈进,逐年增加六面顶压机装机数量、不 断扩大产能规模。

3)巩固提升阶段(2017 年至今):通过收购新源公司与金刚石微粉业务相关资产,产品 覆盖金刚石单晶、金刚石微粉和培育钻石。期间公司强化研发投入和技术升级,不断突 破并优化培育钻石合成技术。

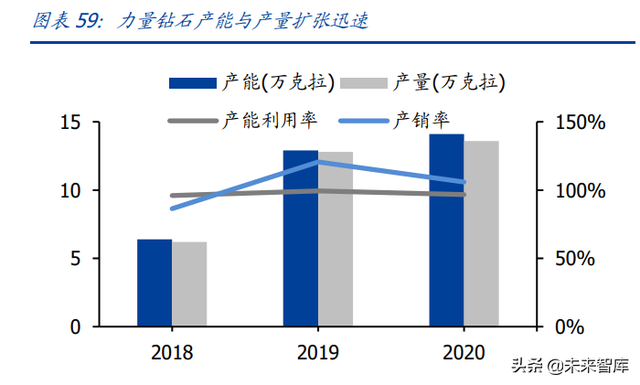

自主研发构筑技术壁垒,产品创新奠定成长基础。1)核心技术:公司通过自主研发逐 步掌握原材料配方、新型密封传压介质制造、大腔体合成系列、高品级培育钻石合成、 金刚石微粉制备等五大核心支撑技术,在不断推动高温高压法(HPHT)技术优化升级的 同时开展 CVD 技术基础性研究,积极探索人造金刚石在各个领域产业化应用的多种可能 性。2)装备设计,公司对合成设备腔体进行优化设计并自主研发与大腔体合成设备匹配 的系列合成工艺和技术,极大改善设备性能以及合成控制工艺技术的精度和稳定性。3) 产品创新:公司在特种金刚石细分市场技术领先,可批量化生产 2-10 克拉高品级培育钻 石,并于实验室研制 25 克拉大颗粒培育钻石。

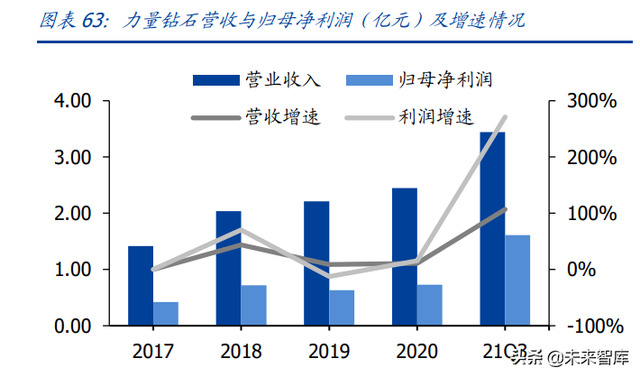

三大核心产品协同发展,培育钻石乘行业东风。公司已构建金刚石单晶、金刚石微粉、 培育钻石三大核心产品体系,人造金刚石相关业务占总收入 97%以上,受益于培育钻石 市场消费需求和生产供应水平快速增长,业绩增长靓丽,2017-2020 年金刚石单晶/金刚 石微粉/培育钻石收入复合增速分别达 13.34%/26.41%/22.76%。2021Q1-Q3 实现营业 收入 3.44 亿元,同比增长 106.89%,归母净利润达 1.61 亿元,同比增长 271.21%。其 中 2021H1 培育钻石业务收入达 8898.18 万元,占营收比重达 40.78%,较年初提升 25.53pct。预计跟随行业高景气度发展,培育钻石有望成为公司业绩持续增长的核心驱 动力。

产品结构优化,费控能力增强。2021 年以来公司积极优化产品结构,重点发力高毛利水 平的培育钻石业务,并驱动 21Q3 整体毛利率至 63.05%。期间费用管控能力增强,净利 率提升稳健。公司经营成熟,业务精简,管理体系高效,管理费率由 2018 年的 6.3%下 降至 2021H1 的 2.4%。收入端产品毛利率稳定向上,费用端管控能力逐步增强,共同驱 动净利率水平提升至 46.83%。

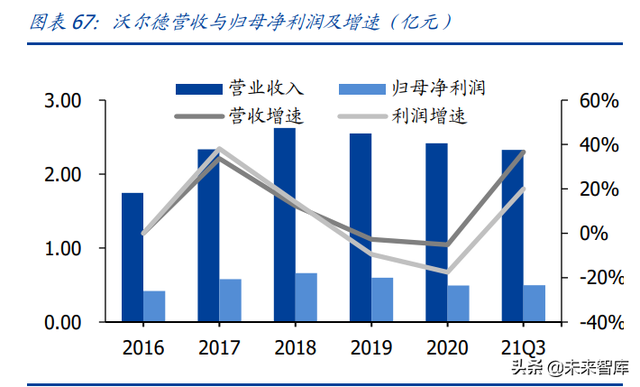

3.2.4 沃尔德:CVD 技术的先驱

沃尔德是少数同时掌握热丝、直流、微波三大 CVD 技术的制造商。依托丰富的技术储 备与强劲的产品创新能力,公司获得海内外专利 132 项,其中发明专利 24 项,是国内 CVD 金刚石制备技术领先的超硬材料供应商。主要产品包含超高精密、高精密超硬刀具 及超硬材料制品的研发、生产和销售,并广泛应用于消费电子、汽车制造、航空航天、 器械工程、能源设备等领域。

CVD 技术攻坚克难,培育钻石业务未来可期。公司深耕超硬刀具和超硬材料制品领域长 达 20 多年,具备丰厚的 CVD 研发优势积淀,通过 MPCVD 法生产单晶金刚石已成功培 育出高品质的白钻、粉钻和黑钻,可稳定生产 4-5 克拉的单晶钻石毛坯和 10-11 克拉左 右的钻石毛坯,产品良率达 80%以上。当前培育钻石业务仍处于小规模生产和销售阶段, 随着公司首批购置的 20 台生长设备完成交付并投入生产以及行业高景气度的延续,未 来培育钻石业务发展潜力巨大。

超硬刀具和超硬复合材料为公司核心业务,2021 年收入分别达 1.31 和 0.15 亿元,同比 增长 42.07%/62.38%,占营收比重分别达 87.02%和 9.75%,主要原因系下游消费电子 显示行业和汽车工业行业受到冲击,短期市场需求受到压制和延后。

盈利能力保持稳健,研发投入持续增加。2016 年以来公司毛利率稳定在 50%左右,净 利率高于 20%,其中 2020 年受疫情冲击影响下游市场需求疲软,盈利水平有所下降, 疫情后宏观环境改善与需求复苏带动 21Q3 毛利率回升至 50.43%。从费用端看,2019 年以来费用率持续走高,主要原因为公司发布股权激励计划与员工薪酬调整导致2021Q3 管理费用率大幅提升至 22.69%,其次公司持续加大技术投入力度,保持行业领先的科研实力,研发费用率提升至 21Q3 的 7.79%。

3.3 品牌零售商:把握品牌与渠道的共鸣

3.3.1 豫园股份:品牌效应加速业务扩张

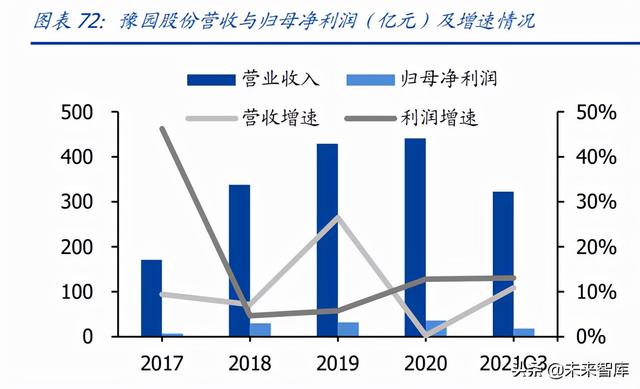

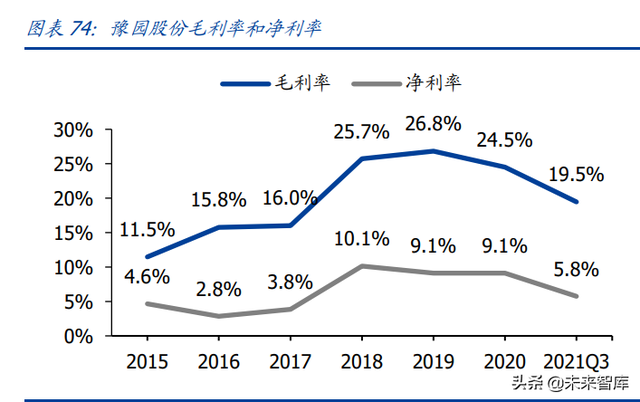

国内首个试水培育钻石的头部珠宝商。豫园股份是复星集团下设的快乐产业平台,在珠 宝行业经营经验丰富,旗下拥有老字号“老庙黄金”、“亚一金店”,轻奢珠宝 DJULA 和 SALVINI 等知名品牌。同时通过参股、合作、收购等方式构建了黄金开采、产品设计、 珠宝钻石镶嵌的完整产业链。公司经营历史悠久,渠道建设成熟,以直营零售、批发为 主要的经营模式拓展珠宝时尚连锁网络。截至 2021Q3,老庙和亚一品牌连锁网点达 3769 家,直营网点 209 家,加盟店达 3560 家。2021 年 8 月公司推出自有培育钻石品牌“露 璨(LUSANT)”,成为国内首个布局培育钻石的国内知名珠宝集团。

全新培育钻品牌线上发售,率先布局终端零售市场。公司自有培育钻品牌“露璨 (LUSANT)”定位年轻与时尚,主打绿色生产与个性化定制的特色,产品矩阵丰富,覆 盖戒指、项链、耳饰、手链、手镯等多个细分饰品领域共 63 个 SKU,价格区间在 4000 元至 26.78 万元之间不等,产品差异化定位充分迎合现阶段主流的婚庆与时尚需求。目 前露璨(LUSANT)已于线上天猫旗舰店渠道正式运营,店铺粉丝数量达 937 人,预计 2021 年四季度将开设线下品牌门店。

珠宝时尚占据核心地位,利润贡献度持续提升。2018 年以来,豫园股份坚持产业运营战 略,驱动营收整体增长。2021Q3 豫园股份营收规模达 322.31 亿元,同比增长 10.87%, 归母净利润达 18 亿元,同比增长 13.04%。珠宝时尚业务为公司的核心支柱产业,业绩增长稳健,对集团利润贡献度日益提升, 2019/2020/2021Q3 营收规模分别达 204.6/221.7/218.61 亿元,占总营收比重分别为 47.7%/50.4/67.8%。

盈利能力短期承压,看好多元业务布局。集团业务受房地产结转周期影响,盈利能力短 期受损严重,2021Q3 公司毛利率下滑明显,较年初下降 5.04pct 至 19.46%,净利率较 年初下降 3.38pct 至 5.75%。期间费用率上升明显,销售费用率同比上升 2.20pct 至 6.77%,管理费用率同比上升 2.06pct 至 7.95%,主要原因系公司多元化产业布局速度 提升,金徽酒等项目收购完成致综合费用率显著上升。

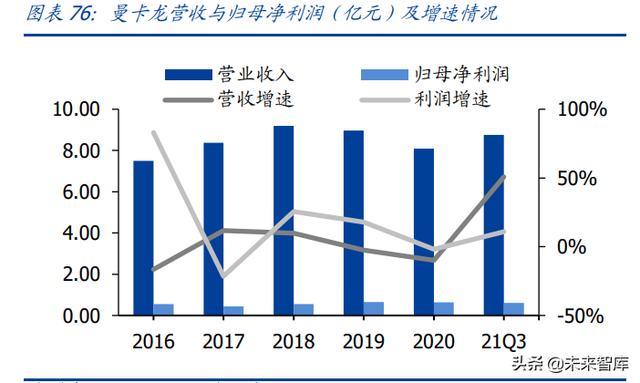

3.3.2 曼卡龙:电商布局铺垫业绩爆发

小试牛刀的国际化轻奢品牌。MCLON 曼卡龙珠宝是业界为数不多掌握稀缺珠宝原料资源 的大型国际专业珠宝集团,已与全球 26 个国家数百个国际珠宝机构建立长期紧密的合 作关系。公司拥有“MCLON 曼卡龙”、“今古传奇”等知名珠宝首饰品牌,2021 年 11 月起,公司培育钻品牌已在杭州两家门店进行小范围试销,主打“年轻、轻奢、色彩、 情感”的产品理念,定位于时尚的年轻消费人群。

渠道深耕江浙地区,线上线下协同发展。线下经营模式以直营、专柜和加盟为主,截至 2021 年 11 月线下门店数量达 194 家,其中浙江省占据 155 家,江苏省占据 29 家。线 上渠道以天猫、京东、微信商城等电商平台为主,其中天猫旗舰店已开设 10 年,粉丝 数达 19.1 万人,京东旗舰店粉丝数达 7628 人,线上渠道先发优势明显,流量积赞丰厚。

需求复苏强劲,业绩增长靓丽。经济环境复苏背景下,珠宝需求增长强劲,公司积极发 力线上渠道持续推广珠宝品牌,叠加同期低基数营销,公司业绩增长靓丽。2021Q1-Q3 公司实现营业收入 8.75 亿元,同比增长 50.8%;归母净利润达 0.61 亿元,同比增长 10.92%。21H1 电商收入达 1.16 亿元,同比增长 138.85%,其中唯品会平台同比增长 1531.67%。期间由于公司渠道结构变化,线上渠道成本大幅增加,叠加加盟店数量增长 14.29%,导致整体毛利率水平摊薄。2021Q3 毛利率水平较年初下滑 5.89pct 至 22.32%; 净利率水平较年初下滑 0.86pct 至 7.01%。在费用端,公司经营体系成熟,管控能力较 强,整体费用水平稳定,由于收入大幅增长,费用率水平明显下降。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站