怀揣21个医疗中心上市,医美国际(AIH.US)大跌近50%

作为业内唯一一家在主板上市的线下连锁医美机构,医美国际(AIH.US)的上市可谓是头顶“光环”,但这显然难以拯救公司股价。

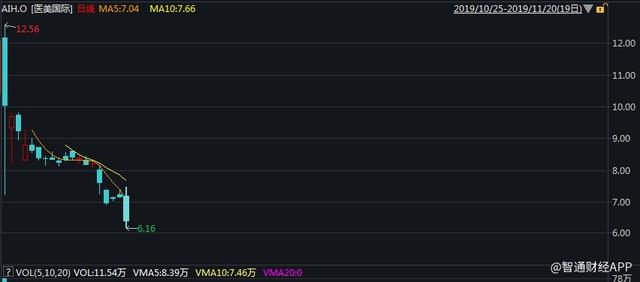

据智通财经APP获悉,医美国际虽然于美东时间10月25日成功登陆纳斯达克,但在不到20个交易日内,公司股价早已腰斩,从12美元的发行价大跌48.67%至6.16美元,实属惨烈。

图:行情来源于wind

不过,这一切并不让人意外,因为美股市场向来对高负债的企业冷眼相待。而截至2019年6月30日时,医美国际仍债台高筑,公司总资产9.76亿,总负债11.29亿,资产负债率高达115.68%。

同样在今年上市的高负债企业万达体育(WSG.US)也惨遭市场抛弃,股价不断新低。因此,接高负债企业的“飞刀”需格外谨慎,股价大跌往往代表着市场对企业未来发展的不看好,只有在深入研究后,才能在市场的“错杀”中发现企业的真实价值。

关键是,医美国际真的被“错杀”了吗?

快速扩张下的负债飙升

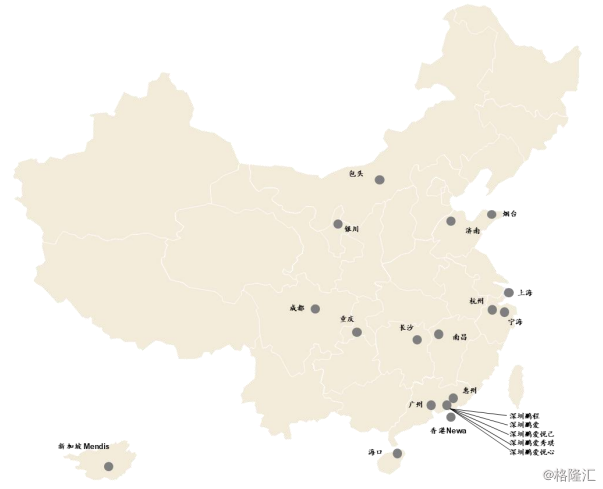

医美国际自1997年开始运营,至今已有超过20年的临床经验。经过多年的发展,该公司已拥有了一定规模的线下网络。截至上市前,医美国际有21个医疗中心,其中的19个为全资拥有或持有多数权益。

21个治疗中心遍布中国内地、香港和新加坡等15个城市。且在该等医疗中心中,有三个大型的全方位医疗服务“旗舰”机构,分别是鹏程医院、深圳鹏爱医院以及重庆鹏爱医疗。

据弗若斯特沙利文数据显示,若以2018年的收入7.61亿人民币计算,医美国际是中国第三大的私人美容医疗服务提供商。其一站式美容服务的产品包括非手术类微整形美容疗程(如除皱、注射)、非手术类能量仪器疗程(如脱毛、紧肤、祛斑)、手术类医美疗程(如隆鼻、隆胸和抽脂手术)以及其他美容服务(如中医以及美容牙科)。

但智通财经APP发现,在医美国际的21个医疗中心里,有11个是在2017年以来成立的,其中2017年成立7个,2018年、以及截至2019年四月份时,均成立了两个。

线下医疗美容机构由于需要承担大额的租金费用,模式偏向于重资产运营,虽然医美国际采用合资成立或是投资至占大多数权益的方式进行扩张,但由于新增医疗中心过快,负债率仍大幅飙升。截至2019年6月30日时,医美国际资产负债率高达115.68%。

非手术平均支出逐年下滑

举债高速扩张,先行抢占市场份额,这样的发展模式并不少见,况且目前的医美市场仍处于快速发展阶段。据弗若斯特沙利文数据显示,2018年时,中国医美市场的总规模为1217亿人民币,预计到2023年时,规模可增长至3601亿元,年复合增长率高达24.2%。

但由于线下医美机构本身的重资产属性,高速扩张对企业的融资能力和造血能力有较大的考验。且在该过程中,行业竞争加剧将放大经营风险,因为这会削弱企业的造血能力,对融资能力的要求进一步提升,这也是医美国际赴美上市的核心原因。

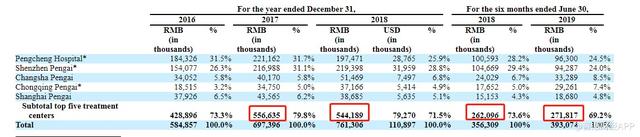

而医美国际的造血能力便是前5个医疗中心。智通财经APP发现,从2016-2018年,前5个医疗中心所提供的收入占总收入的比例均在70%以上,为公司提供了相对稳定的现金流。

不过,随着竞争的加剧以及覆盖人次的稳定,前5个医疗中心的增长已明显放缓。2018年时,前5个医疗中心的收入为5.44亿,同比下滑2.33%。而至2019年上半年时,前5个医疗中心的收入为2.72亿,同比增长不到4%。因此,新的收入增量主要依靠于2017年以来成立的新医疗中心。

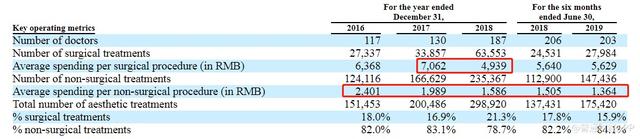

在医疗中心快速扩张后,医美国际2016-2018年的美容治疗次数从15.15万增至29.9万,年复合增长率高达40%,且2019年上半年时,美容治疗次数再增长27.58%至17.54万次。

但非手术的平均支出连年下降,从2016年的2401元下降至2018年的1586元,2019年上半年再降至1364元,较2016年时降价超40%。与此同时,每次的手术美容支出也在2018年有明显下滑,从7062元下滑至4939元,同比下滑超30%,而2019年上半年则保持相对稳定。

通过数据能看到,无论是非手术美容,还是手术美容,单用户的付费支出均有不同程度的下滑,但这是因为医美国际为维持跨区域的竞争,根据当地的实际消费水平,推出了相应产品,并非是竞争加剧所导致的用户付费支出下滑。

三大经营风险需注意

从利率指标对上述结论也能有所验证。智通财经APP发现,从2016年-2019年上半年,虽然医美国际客户的非手术美容支出持续下滑,但公司各项产品以及整体的毛利率均保持稳中有升的态势。

但因为2018、2019年上半年的扩张速度较2017年减缓,收入增速较2017年有明显下滑。2019年上半年时,毛利增速为16.09%,较2018年同期接近翻倍,这是因为在报告期内的非手术服务毛利率有所提高,以及客户持续增加带来了一定的规模效应。

虽然医美国际的经调整的EBITDA在2019年上半年录得同比增长100%,但若不考虑会计准则的变动,在同口径下计算,2019年中期经调整后的EBITDA的增速约为30%。且在该期间内,摊销和折旧费用、财务费用合计5240万,占经调整的EBITDA的50%以上。这说明医美国际的净利润仍将受到摊销和折旧费用、财务费用的大幅影响。

除此之外,医美国际还面临着以下三大经营风险。其一是行业竞争加剧;医美国际已开始了跨区域扩张,从毛利率上看,目前公司所提供的产品仍有一定的竞争力,但若竞争加剧,将削弱公司的盈利能力。

其二,营销成本占比过高,这也是所有线下医美机构所面临的共同难题。智通财经APP发现,进入2017年以后,医美国际的销售营销开支便维持在40%。随着线下医美机构加大对客户的抢夺,医美国际的营销开支也将逐渐上升。

其三,虽然医美国际已上市,能在资金需求上有所缓解,但公司的高负债短期内难有明显改善,且高负债产生大笔财务费用会削弱公司的盈利能力,2019年上半年内时,财务费用便同比增长2倍。

同时,高负债会制约扩张速度。2018、2019年上半年时,医美国际的扩张速度与2017年相比已有所放慢,这也导致公司收入增速明显下滑。虽然公司表示将在3年内完成30-50家卫星所,但具体落实有待观察。

整体来看,医美国际自2017年开始快速扩张,率先跨区域抢夺市场份额,但过快的扩张导致负债率飙升,虽然毛利率稳中有升,但大额的折旧摊销、财务费用以及较高的营销开支影响了公司的盈利能力。

且高负债制约公司扩张,收入自2018年以来增速便有明显下滑。与此同时,市场竞争不断加剧会放大高负债经营的潜在风险。对于投资者而言,多看少动或许才是最重要的。

评论