2018年中国民办教育行业市场前景研究报告

一、学历教育符合国家意志,民办力量崛起

我国的教育体系按照是否取得官方证书分为学历教育和非学历教育,学历教育包括基础教育(学前教育至高中)和高等教育(专科学院、本科学院及研究生学院),同时中等职业学校和专科学院是学历职业教育的重要组成部分。学校是开办学历教育的基础,学历教育的快速普及离不开学校建设的支持,但学校属于投资较大的重资产,新办学校需要大量的资金支持,后续需要持续的运营维护。学校的建设运营长期以来都是依赖政府的财政拨款和资金支持,一直到20世纪80年代国家才允许民办资本进入学历教育领域,民办教育在随后的30年迎来了快速发展,民办教育成为我国教育系统的重要组成部分,民办学校与公办学校共同推进学历教育发展。随着2016年11月民促法修订案顺利过会并于2017年9月1日正式实施,民办教育特别是民办学历教育分类监管方向渐定,监管和支持政策进一步明确,地方细则陆续出台;民办学校也在近一年迎来了上市热潮,2017年新上市港股民办学校5家,美股1家;另有3家公司在港股排队审核。

民办教育的类别

资料来源:中商产业研究院

二、政策支持民办教育发展,强化与公办教育同等法律地位

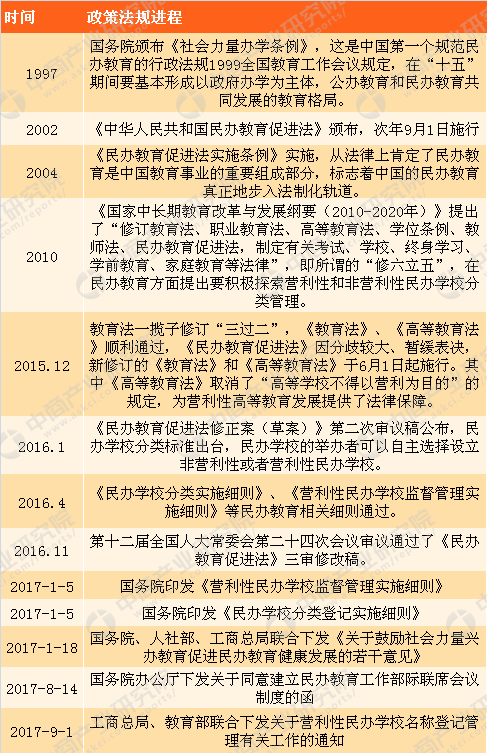

我国民办教育由上世纪80年代起开始经历了一个从无到有的过程,伴随着民办教育的快速发展,我国民办教育配套政策也经历了从规范到放开的阶段性变化。我国第一个规范民办教育的行政法规是1997年颁布的《社会力量办学条例》,终结了民办教育无法可依的不确定发展阶段;1999年全国工作会议规定明确提出形成公办和民办教育共同发展的教育格局;2002年颁发《民办教育促进法》,从顶层设计推动民办教育发展。2004年《民办教育促进法实施条例》实施,从法律上肯定了民办教育是中国教育事业的重要组成部分,标志着中国的民办教育真正步入法制化轨道,这个阶段对于民办教育采取严监管的模式。2010年开始陆续颁布了《国家中长期教育改革与发展纲要(2010-2020年)》、教育法一揽子修订法案等进行民办教育松绑,探索分类管理。2016年11月经过三次修订,《民办教育促进法》修订稿最终获人大常委会审核通过,民办教育分类管理落地;之后又陆续印发《营利性民办学校监督管理实施细则》、《民办学校分类登记实施细则》等政策推动民办学校分类改革,支持民办教育发展。政策是民办教育发展的另一大推力。

政策端促进民办教育发展

资料来源:中商产业研究院整理

三、学历教育普及率提升,扩大民办教育发展空间

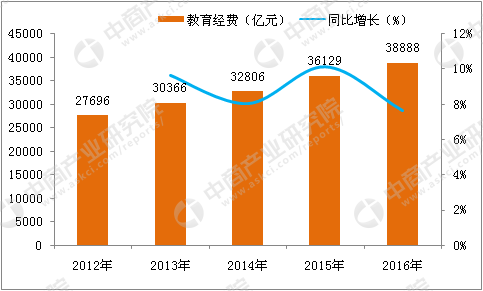

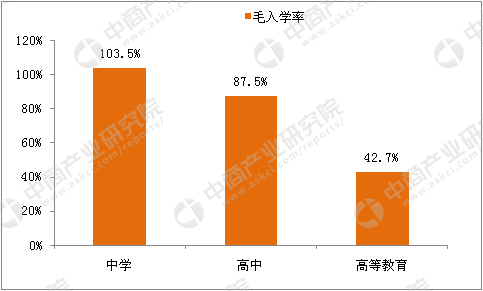

教育行业的整体发展是民办教育蓬勃向上的基础,国家对教育的投入连年上涨,从2006年的不足万亿,增长到2016年的3.89万亿,十年间年复合增长14.7%。随着国家教育经费的投入和大众受教育观念的转变,我国学历教育普及成果显著,已经基本实现了普及九年义务教育,2004-2016年间高中阶段毛入学率从48.1%提升到87.5%,高等教育毛入学率达到42.7%,整体学生受教育比例明显增加。民办教育作为学历教育重要的组成部分,学历教育市场容量是民办教育市场规模的基础,学历教育的普及带来市场规模的快速扩张,进而提升民办教育的发展空间,助推民办教育腾飞。

2016年教育经费投入高达3.89万亿

数据来源:教育部,中商产业研究院

中国各类教育的毛入学率

数据来源:教育部,中商产业研究院

四、民办学校逆势上涨,小学到大学渗透率增长依次增加

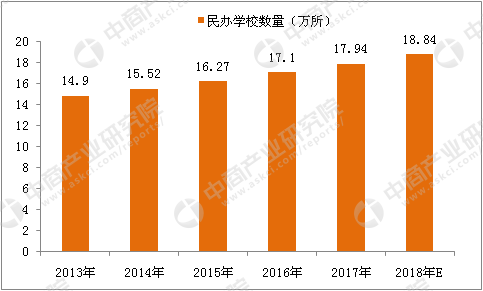

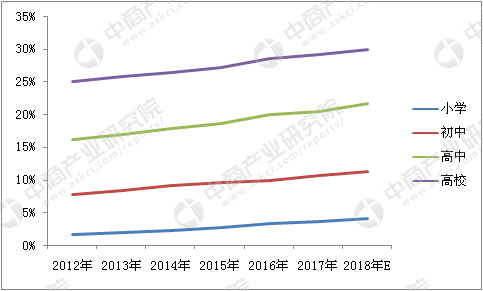

在学校数量持续下滑的同时,民办学校(不含学前教育、下同)数量却维持震荡上升。2016年,全国共有各级各类民办学校17.10万所,比上年增加8253所,同比增长5.1%。从2004-2016年12年间渗透率由3.08%增加到6.50%,渗透率翻番,但整体渗透率仍较低。分教学阶段来看,2004-2016年间民办学校渗透率水平和渗透率增长从小学到大学依次增加,民办高校高达28.58%,小学仅为3.36%,民办教育的重要性不断提升。

民办学校增长迅速

数据来源:中商产业研究院

各阶段民办学校渗透率

数据来源:中商产业研究院

五、民办教育市场空间广阔,增长预期性较高

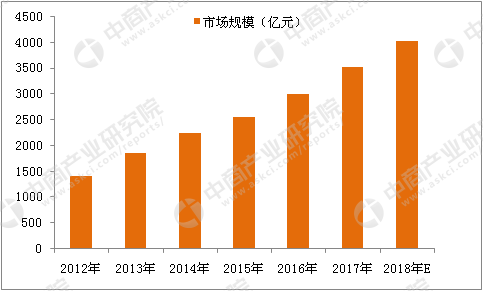

受需求端消费群体的扩大,供给端随着民办学校在校人数明显增加以及阶段性提价,民办教育市场近几年快速扩张。根据测算,基础教育领域民办学校收入从2011年不足1500亿增长到2016年的3000亿,五年内收入翻番,复合增速16.98%。未来随着供给、需求的持续增长,民办教育市场规模有望持续推高。

2012-2018年民办学校市场规模统计

六、我国民办教育市场竞争分析

仅就监管环境、竞争及资源而言,我国民办中小学教育市场相对倾向于本地发展,民办基础教育运营商通常专注中国的区域市场运营和发展。

民办高等教育机构不同于公立普通高校,主要表现为公立普通高校一般由中国国家及地方政府营办及其主要资金来源为中国公共教育支出,由于中国高考及招生系统属于全国体系,跨区招生及注册的情况普遍,故与基础教育相比,民办高等教育机构的营运不注重地方市场。

民办高等教育作为公办高等教育的一种补充,并不以学术研究为重点,而是依靠走专注于应用技术的路线,以毕业后成功就业为主要目标,所以学生的高就业率是关键。当前中国民办高等教育市场高度分散,全日制学历在校生人数在两万人以上的即为规模领先的民办高等院校。

目前,在港上市的以高等教育为主的企业有民生教育、新高教集团和中教控股,呈现高度分散和地域化的特征,竞争会因区隔的关系而变得不那么明显和直接,但是随着教育集团业务的不断扩展,未来在生源方面的竞争会愈加直接和激烈。

七、我国主要民办教育企业分析

1、凯文教育:A股首家纯正国际学校标的诞生

公司自2015年5月起进行了多次资本运作,将控股股东变更为八大处控股,实际控制人变更为海淀区国资委,公司也由民企华丽转身为国企。目前公司原有桥梁钢结构业务已完成置出,旗下拥有海淀凯文学校和朝阳凯文学校两所国际学校的实际举办权,并且为了使公司名称与实际业务相契合,公司将名称变更为“凯文教育”,成为A股首家纯正国际教育标的。未来将以K12国际学校为核心,立足于一线城市且逐步辐射全国范围的国际教育产业链,构建“实体学校+体育培训+营地教育+品牌输出”的经营模式。

公司旗下凯文学校与清华附中国际部深入合作,引人管理和教学经验丰富的管理层,在课程体系方面借鉴清华附中及其国际部,清华附中在教育办学特别是国际学校领域的经验将有助于公司旗下凯文学校加速运营成熟。其中海淀凯文第一批新生于2016年9月入学,朝阳凯文第一批新生于2017年9月入学,两所学校分处北京市朝阳区和海淀区,生源充足;学校定位高端,生均学费超20万,未来招生压力小且学费存在上涨空间,目前处于办学早期,未来随着学校利用率提升,业绩增长确定性高。

2、枫叶教育:国际教育龙头,轻资产加速扩张

公司是国内开办最早、规模最大的民办国际教育集团,教学质量领先,国外名校录取率不断提高。截止2017年8月31日公司旗下拥有60多学校,2017年新增14所学校,包括2所高中,4所初中,4所小学,3所幼儿园及1所外籍人员子女学校,主要以轻资产模式扩张。公司从2012年开始采取轻资产模式进行扩张,截至2017年9月已有25所轻资产学校,未来公司着重通过合作分成以及租赁的轻资产模式和并购的方式实现进一步快速扩张,海内外同时布局。

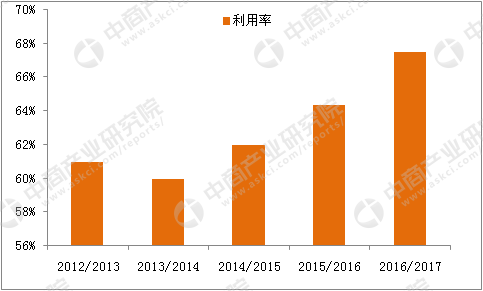

公司2017财年学校利用率为67.48%,同比提升了3.1%,主要系学生人数增加所致;2017财年学生总人数为2.6万人,同比增长34.9%,其中13.3%的增长来自于新开学校,余下增长来自于现有学校。收入方面,公司2017年财年实现营业收入10.83亿,其中学费收入为8.78亿,同比增长26.3%,占总营收81.02%,其他收入为2.06亿元,同比增长52.6%,占比上升2.7%达到18.98%,主要由于提供校服及提供其他服务增加所致。非学费收入占比提升,反映出公司在基于在校学生持续增长的基础上,提供了更多增值服务,丰富收入来源,从而提升了公司的盈利能力,预计未来随着近两年新开学校的逐渐成熟,非学费收入比例有望持续提升,公司的业务结构将更趋多元化。

公司旗下学校利用率持续提高

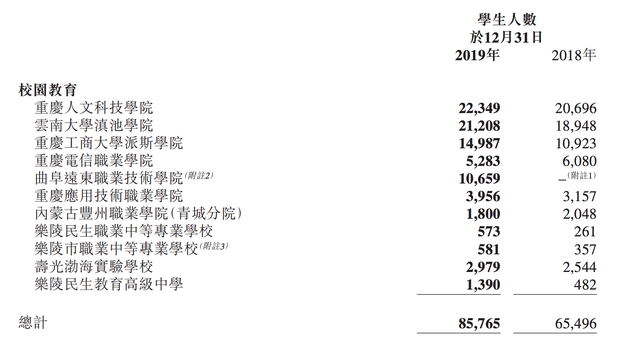

3、民生教育:重庆民办高等教育龙头,加速收购深化布局

公司目前拥有四所高等教育学校,三所位于重庆一所位于内蒙古;公司在重庆经营多年,已经发展成为重庆民办高校龙头,联合旗下内蒙古学校已经逐渐形成了集团化的品牌效应和规模优势。除此之外,公司于2016年9月在山东乐陵市筹建民生职业中等学校,预计2018/2019学年投入运营;2017年8月公司拟收购安徽文达信息工程学院51%权益,并与安徽蓝天飞行学院及合肥信息技术学院达成协议,拟收购其51%举办者权益;2017年11月增资取得重庆电子信息职业学院51%,已经于12月1日对学校进行管理并实现并表;并在海外投资了新加坡培根国际学校和香港能仁专上学院,公司快步收购,学校遍布海内外,有望扩大学校规模实现资源联动。

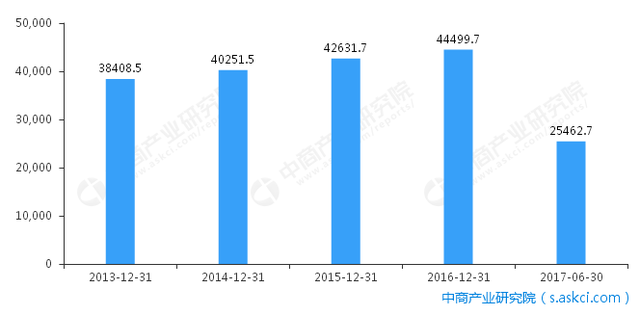

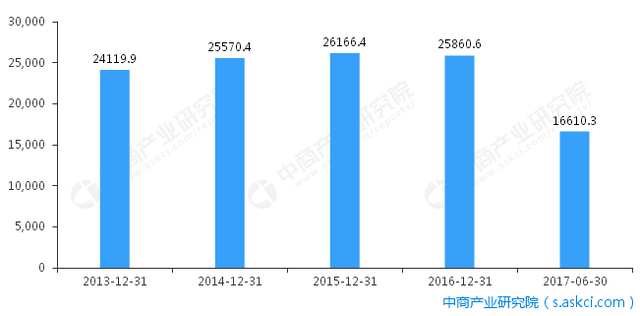

公司2017年上半年实现营业额2.55亿,同比增长5.2%;毛利1.66亿,同比增长13.07%,经营业务稳定增长。公司在校人数超过3.2万人,新增2000在校生;学校的整体利用率由81.1%提升至86.5%,学费也略有增长,2017年上半年毛利率和净利率高达65%和63%,运营管理效果显著,内生增长潜力较大。未来随着外延学校并表,规模效应进一步凸显,将为公司提供业绩想象力和爆发力。

2013-2017年民生教育营业额统计(单位:万元)

数据来源:公司公告、中商产业研究院

2013-2017年民生教育毛利统计(单位:万元)

数据来源:公司公告、中商产业研究院