4家上市 16家完成融资 医疗服务产业还有多少想象空间

相对于火热的创新药、创新器械,以及科创板带来的更为多样的退出机制,2019年的医疗服务产业,略显得低调。

一方面,整体外部融资环境较为冷清,企业融资难度加大。另一方面,资金愈发流向明显具有快速成长潜力或者已经跑通模式的头部企业。

但是,作为医疗行为的承接方以及落地场景,医疗服务的承接能力其实远远跟不上患者医疗服务的需求,尤其是大型公立医院,超负荷运载,强者恒强,虽然本身在往提升医疗服务品质质量以及医院运营效率方向运作,但离实现医疗效果和服务体验与价格的平衡,尚有很远距离要走。

作为公立医院的补充,鼓励社会办医已成为医疗行业发展的可见趋势。在品牌运营、产品设计、服务能力、运营模式以及经营水平上有特色的新型诊所和专科医院,不断涌现,在一些公立医院不易操作的、有差异化特性的或相对边缘的领域进行布局,如妇儿、医美、眼科、口腔、康复等,形成规避型定位。

一般这些企业在选择赛道时,会错位公立医院,根据患者的需求去创建科室、项目、流程、产品,提供更加便捷性、用户可及的服务,以及改善型医疗服务,同时在营销管理上更具有灵活性。

在资本推动下,一些细分领域,已经形成了头部连锁品牌,但是这种模式较重,区域化明显,做“连锁”很累,成为一些创业企业的心声。如何利用数字化工具改变工作流程、提高效率,或者纵横方向上进行业务延展,组织管理模式上做演进,一时间成为医疗服务领域的共识。

医疗服务领域的企业如何进化,如何跑通连锁模式,为什么一些企业能走向IPO,实现阶段性的成功,又有哪些新的商业模式在悄然形成,如何拓展新的盈利模式?动脉网(微信号:vcbeat)对此进行了梳理和解读。

接下来,您将了解到:

1、医疗服务领域,哪些细分赛道最受投资方青睐;

2、一个好的诊所或者医院,应满足哪些条件;

3、医疗服务领域,实现证券化的优秀标的;

4、年收入10亿元+、盈利1亿元+的企业为何稀少?

5、新型医疗服务模式和专科医疗案例剖析。

医疗服务热度不高,长期来看是抗周期产业

资本的资金去向,是一个领域热度的风向标。

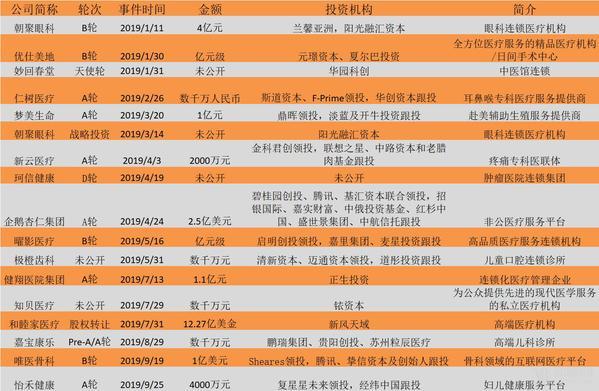

记者梳理截至10月份医疗服务领域融资数据显示,16家拥有实体机构的企业共计完成17笔融资,在整个医疗产业中,并不属于热门融资领域。其中朝聚眼科、优仕美地、梦美生命、企鹅杏仁、曜影医疗、健翔医院集团、和睦家医疗、唯医骨科均完成亿元及其以上的交易。

可以发现,今年完成融资的企业多半在赛道、模式上具有创新性的头部企业,领域上集中于儿科、眼科、妇产、耳鼻喉、疼痛、骨科、生殖、肿瘤等,这些科室一般满足患者刚需(儿科、疼痛、产科)、可复制性高(眼科、口腔)或者客单价高(肿瘤、辅助生殖)特性。

从收入规模上,记者了解到,美容、康复、眼科以及口腔专科医院年复合增长率均超过20%,收入规模增长较快,正是看中良好的营收情况,这几个领域的新型诊所也较多。

不得不提的是,受出生率持续下降影响,妇产科医院收入规模增速较前几年显著下降,因此一些儿科诊所也普遍在服务人群和项目拓展上,开展一些新的增项,嫁接新的服务资源。

那么,资本方如何看待医疗服务产业,怎么评判标的好坏?道彤投资总监林祯成认为,首先需考虑市场容量大小、供需矛盾是否突出,其次优先布局消费属性较强的细分赛道,“赛道的选择,决定了企业成长的快慢,医疗服务的企业需不依赖医保以及不依靠与公立医院抢食、抢客源,这是一个维度。之后,才是考虑是否容易复制,实现连锁规模化。”

评判一个投资标的,一般会从单体和连锁两个维度去考虑,即使是一个单体的诊所,也是麻雀虽小,五脏俱全。易凯资本刘泽渊认为:“单体需要观察单店的爬坡期、投入产出比,需要达到一定的经营和财务指标。连锁,则考察区域分布、标准化程度、规模效应等。”

一言以蔽之,单从投资角度来看,好的医疗服务实体一个显著的特性是:抗周期性强、利润好。如果能做到美中宜和、亚心医院、三博脑科等规模,不缺资本关注。但是不管是诊所还是医院,如何让患者走进来并留住,实现盈利,需要体系化的运作,涉及一组关键词:市场容量、转化力、患者留存与复购。

好的赛道和细分领域,决定了市场容量的大小。产品和服务的设计,决定了转化力的强弱,医疗流程的优化和效率提升,决定了患者的留存,医生品质和品牌运营能力,最终又决定了患者的复购。这是一组组合拳,缺一不可。

对于医疗服务产业的未来热度,易凯资本刘泽渊告诉记者:“整体上,医疗服务产业还是趋于回暖,但呈现两极分化的现象。早期靠概念、估值与利润并不匹配的企业面临尴尬的处境,但是收入非常好,有持续利润的头部企业,投资热度依然非常高,受追捧。”

道彤投资一直看好医疗服务产业,“医疗服务产业是比较抗周期的,下侧风险比较小。”道彤投资总监林祯成表示,“医疗服务产业是大健康产业的底层基础,所有的医疗技术创新最终落地场景都需要医疗服务实体去实现转化。因此,我们在关注风险较大的创新技术同时,始终会保持一定比例的资金投资医疗服务项目。最终是希望形成生态链布局,所投的项目产生协同效应。”

盈利1亿+元的上市企业都有什么特点?

医疗服务领域,在二级市场,有两个绕不开的标杆:爱尔眼科和通策医疗,了解其模式以及最新动向,可窥见产业高度及走向。

通策医疗2019年中报显示,口腔门诊量达到100万人次,其营业收入8.47亿元,同比增长24%;归属于上市公司股东的净利润2.08亿元,同比增长54%。

总结其模式,我们可以将其概括为持续坚持“区域总院+分院”的发展模式及集团化复制模式,重点打造“通策医生集团”,持续推行CM团队诊疗模式,全面推进“蒲公英”连锁计划,参与大健康产业投资,保持公司创新性发展。打造学术型旗舰门店、解决医生问题、提高服务质量、投资布局新企业,最终形成连锁型布局,这是一条循序渐进的发展逻辑。

爱尔眼科2019年半年报显示,实现营业收入47.49亿元,同比增长25.64%;实现净利润7.31亿元,同比增长33.6%;实现扣非后净利润6.95亿元,同比增长31.93%。其模式现状为,分级连锁体系进一步完善,多层次眼科医疗服务逐步落地。在加速构建医疗网络体系的同时,爱尔眼科积极接轨国际产业生态,推动眼科学及视觉科学的临床转化与创新。

此外,8月,高瓴资本和淡马锡联手投资爱尔眼科,高瓴资本早前就通过二级市场投资成为爱尔眼科股东,并在2018年爱尔眼科上市以来首次定增时认购了爱尔眼科3718.18万股股票,认购金额为10.26亿元,跻身公司股东榜第六名。此次股权转让完成后,高瓴资本将以2.57%的持股比例成为爱尔眼科第五大股东。

10月,爱尔眼科发布公告,拟收购中信产业基金、众生药业28家眼科医院,爱尔眼科、中信产业基金、众生药业三方合作,显示了优势资金向优势企业加速聚集的趋势。

不完全统计,今年实现上市的企业还有:锦欣生殖、德视佳以及和睦家,另外鹏爱医疗也将于本月登陆纳斯达克,总计4家。

6月,锦欣生殖医疗集团在港交所挂牌,集团旗下拥有包括成都西囡、深圳中山、美国HRC Fertility三大辅助生殖技术中心。根据弗若斯特沙利文报告,锦欣生殖于2018年在中国辅助生殖服务市场中排名第三,进行了20958个体外受精(IVF)取卵周期,市场份额约为3.1%。

锦欣生殖的收益主要来自提供辅助生殖服务、管理服务及辅助医疗服务。2016年-2018年,锦欣生殖的收益分别为3.464亿元、6.628亿元及9.220亿元,期间利润及全面收入总额分别为1.037亿元、1.986亿元及2.121亿元。

7月,全球领先的另类资产公司TPG宣布将向新风天域公司出售其所持有的和睦家医疗股权,根据协议,新风天域将向TPG、复星医药等现有股东收购和睦家,收购后公司将成为中国最大的上市综合私立医疗服务机构之一。交易完成后公司的企业价值约为14.4亿美元。收购完成后,新风天域公司将更名为“新风医疗集团”并继续致力于在中国提供优质与全面的医疗保健服务,未来计划通过内生性增长及战略性收购等方式实现持续发展。

和睦家是中国少数几个拥有全国覆盖能力的私立综合医疗机构之一,提供以全科医疗为中心,贯穿整个生命周期的医疗服务,包括初级保健、家庭医学、儿科和产科、妇科、试管婴儿、外科、骨科、肿瘤科等。服务范围包括初级护理、体检及预防、咨询、诊断、治疗和外科服务,以及以患者为中心的慢性和急性疾病护理等。截至8月,在四个一线城市和一批二线城市拥有9家医院(两家在建)和14家诊所。

10月,德视佳在港交所上市,德视佳2013年正式进入中国,首家诊所落地上海金茂大厦。短短6年时间,德视佳眼科成为首家在香港上市的德国眼科企业。

德视佳在过去三年中国内地市场的收入处于高速增长期。2016年至2018年期间,其年复合增长率达到79.6%,收入从2016年的376万欧元增至2018年的1211万欧元;而收入占集团总营业额的比例亦由2016年的12.4%,提高至2018年的28.2%,已接近德国市场的一半。

近日,鹏爱医疗发布招股书,也将于本月25日登陆纳斯达克。招股书显示,鹏爱医疗成立于1997年,目前定位于中国领先的医疗美容服务提供商。集团现有21家医疗美容中心(其中19家为全资或主要控股的美容中心),横跨中国内地、中国香港及新加坡。

融资方面,2011年至2018年,鹏爱医疗先后获得安达富资本、IDG和上海创瑞投资(SCI)的股权投资。在资本助力下,2016年至2019年,鹏爱实现了跨越式的发展。

鹏爱医疗2016-2018年收入分别为5.85亿、6.97亿、7.61亿人民币,今年上半年收入则为3.93亿。2016年,集团曾实现利润5053万元,2017-2018年则分别亏损7243万元、2.53亿。2016-2018,经调EBITDA(税息折旧及摊销前利润)分别为9606万、1.121亿、1.131亿元。今年上半年,集团利润为8020万元,同比增长374%。

从以上梳理,可以看到这些企业多集中于口腔、眼科、妇产儿领域,符合上文分析的先选赛道,再跑通集团连锁模式逻辑,定位中高端自费、保险客户,没有医保支付,医生团队形成从核心专家到主治的团队,同时能够覆盖各核心专科,通过医疗质量和体验获得患者信任,他们还在可复制性以及客单价上,具有明显优势。

以和睦家为代表的高端医疗,较为特殊,高端外籍市场是一块相对分隔的市场,理论上高端可以不与公立竞争,不依靠医保,而打造自己的细分市场,和睦家的成功,验证了这点。

实体的医院以及诊所,相对于一些拥有“互联网医疗”概念的企业,在估值和受关注度上,并没有那么高,但如收入达到10亿及以上,利润在1亿及以上体量的顶级头部企业,虽然极度稀少,无疑是“香饽饽”。

具体到企业方来说,医疗服务产业已经从野蛮生长进入市场化优胜劣汰阶段,最后可以活下来的企业一定在优质的医生团队、数字化辅助决策、医疗流程标准化、患者为中心体验、优化的病种/科室结构、优化的定价/支持决策、降低供应链成本、优化人力成本等方面,做出优秀表现的企业。

在人口老龄化、消费升级以及国家新医改的大背景下,注重“内生性”增长、扩张和运营模式实现了重构的企业,将构建新的竞争壁垒。

新型医疗服务以及连锁业态

记者从多位投资人以及企业方了解到,2019年下半年的医疗服务市场,企业整体的布局是回缩状态,偏向于保守,不进行大规模扩张,在内功上做好,做好单店和区域的经营,而不是以往单纯依靠资本去实现扩张。

以往的印象,重磅医改不断推出的大背景下,医药企业、医疗器械企业、医药流通企业,甚至医疗支付以及健康险产业,都迎来大变局和重组整合,医疗服务始终属于较为“平静地挣扎”的产业,但其实变化已经在悄然进行。围绕了产业面临的痛点,进行资源和模式的重构。以下是几个可见的方向:

第一,科室以及人群延展,拓展服务深度和边界。不言而喻,纵深上新增新的热门科室,服务更多人群,如从儿科到妇科,妇产科到更高毛利的辅助生殖,从儿科到成人医疗,从诊所到建医院等。

今年7月,知贝医疗完成铱资本领投数千万融资,并进行了品牌升级,同时宣布了两项升级。一是儿科多病种诊疗服务升级。知贝逐渐拓展了儿科多病种的诊疗服务。除了原有的儿内科、儿童保健科外,还新增一些儿童慢性疾病的专科诊疗业务,如儿童喘息门诊、儿童身高管理门诊、儿童鼻炎/鼻窦炎管理门诊、新生儿黄疸日间治疗门诊、儿童髋关节异常筛查门诊、儿童免疫规划门诊、儿童行为发育门诊、儿童眼视光等。

二是成人诊疗服务升级。知贝皮肤科拓展了光电医美、注射医美等服务,未来还将更加重视慢性病的长期随访管理。知贝齿科除了原有的儿童口腔预防保健服务(口腔保健咨询、涂氟、窝沟封闭),儿童齿科治疗服务也有了更清晰的业务规划,知贝目前正提供的服务项目有:系带修整术、乳牙3M树脂填充、乳牙根管治疗、乳牙冠修复、简单乳牙拔除、埋伏阻生牙拔除、牙外伤治疗、儿童早期矫治等。

育学园旗下北京弘和妇产医院9月正式营业,医院开设有妇科、产科、儿科、内科、外科、口腔科等多科室,着力于女性生殖健康和儿童健康管理,提供涵盖备孕、孕期、分娩、产康及育儿期的一系列高品质、连续性医疗服务。

在未来的服务中,弘和妇产医院基于育学园一直以来的专业性和服务特色,持续不断地致力于女性生殖健康和全面的儿童健康管理,以“妇产儿一体化”作为特色的,全面推行快乐孕育的理念,实现“生命早期1000天”的一体化健康管理。

第二,模式赋能,提效降本。连锁模式较重,尤其是专科医疗需要线下建诊所或者医院,投资大、爬坡期慢,新建门店需要解决众多问题,比如确定适合提供服务类型的地域市场、确定当地消费者的喜好、应对当地市场的竞争、谈判可接受的租赁条款(包括理想的租金)、雇佣培训及留住医护人员、成功将新机构整合入现有的控制结构及营运体系(包括信息技术系统)、确保取得融资或维持新机构投入或进行收购所需的充足资金等。

在口腔领域,头部的连锁企业正在尝试新的DSO(牙科支持组织)模式,给医生和诊所提供非临床、行政、运营管理等方面的帮助,在品牌打造、运营、医生培训、供应链集采、管理和战略支持等方面给予全面的管理解决方案,甚至进行投资控股。

美维口腔、欢乐口腔、马泷齿科,都在进行这种新模式赋能,逐鹿口腔赛道。从单纯的多开店到管理和品牌输出的转变,服务医生和诊所,给予新型工作平台,另外聚拢供应链、信息化、数字化等新型医疗企业服务类公司,一起帮助提效降本,这可能是医疗服务产业真正走向“价值医疗”的新开始。

另外,泰康拜博口腔的体量的打法则是希望跑通“支付+服务”模式。泰康推动齿科险发展,为各大齿科连锁带来客户,带来支付,撬动口腔沉默市场。

第三,轻重、线下线下结合,共享核心医疗资源。医疗服务领域两大最核心的难题始终困扰从业者,一是获客和流量,二是培训、留住和服务医生。尤其是后者,是医疗产业的重中之重。这里典型的做法是打造线上线下的融合以及服务医生,共享医疗资源。

作为中国领先的线上线下整合式医疗服务集团,企鹅杏仁已经拥有45万名签约认证医师、与57家不同领域的优秀医生集团达成密切合作,服务超过千万会员,平台月服务订单超过10万,连接超过3万家医院。

线下资源方面,企鹅杏仁构建了规模领先的线下诊所网络,包含全科诊所、专科诊所、手术中心和医务室等多种业态,目前线下48家门店覆盖北上广深、沈阳、南京、香港、成都8个城市,同时西安、重庆、杭州、武汉等城市正在筹建中,即将落地营业。

截至2019年10月,企鹅杏仁已向超过千万名患者提供线上/线下结合的优质医疗服务,其中,共享日间手术中心中,累计502位医生在手术中心开展手术,成功完成10600多台手术。

记者了解到,在医美领域,好医生非常缺失。医美头部连锁品牌联合丽格第二医院即设立了共享手术中心,服务医生的较轻的商业模式,发展起来会更快,从侧翼攻占医疗服务主阵地。同时合作美大夫在线平台,构建更为良好的医患沟通平台,提高粘性。

第四,细分蓝海领域品牌定位,持续优化体验。在中国的医疗服务市场,品牌定位和营销一直面临尴尬的处境,两极分化,一方面是一些企业没有品牌意识,另一方面,消费医疗领域如医美、口腔等则存在过度营销。

在一些尚处于蓝海的领域,如儿童齿科、康复、五官科、皮肤医美等领域,患者的教育程度仍然有很大提升空间,这时候如果能在保证医疗服务质量和体验的基础上,推出细分和精准的定位,可有效圈住对应的客户。

极橙齿科推出了游戏化、帮孩子快乐看牙。极橙的优势还在于它对客户体验的追求,通过快乐看牙的理念改变儿童对口腔护理和治疗的感受。

优复致力于运动医疗、肌骨康复以及骨科相关疾病的诊治,可为运动爱好者、骨科病患、手术后人群以及亚健康人士提供专业医疗服务。

优复门诊在国内首次提出“优质医疗,优质康复”的全人医疗的概念,全人医疗是指让有疾病需求的人,找到最合适他们的治疗手段。提倡全人医疗,是把患者当一个整体来看,而不是单纯地针对某个病灶以手术的方式来解决问题。

以上提到的是医疗服务领域新模式的冰山一角。在整个医疗服务领域,能够取得较好成绩的一般是专科医疗机构,如口腔、医美、体检、妇产、眼科等消费医疗,或者是如心脏、肿瘤、脑科、儿科、康复等刚需医疗。

消费医疗类企业,无疑在供需两端都需要做出卓越的努力才可以跑通模式。机构除了自身具备一定的医疗资源外,由于需求不完全是刚性、恒定的,因此在市场营销端、运营服务端也需要有强有力的市场措施才能取得成功。

刚需类的专科企业,整体市场供不应求,比如儿科、康复、肿瘤都比较明显,但同时供给资源不易获取,比如是整体市场供给比较缺乏如儿科医生,或者是核心资源都在公立,如肿瘤、脑科等,所以机构做好医疗资源的储备是制胜的关键。

综上,医疗服务类企业需要在医疗以及医疗之外的管理和运营,进行新的模式创新和资源重组,持续进行内部的优化,才能在产业中致胜。

采用收缩战术,优化存量,提效降本,打磨内功,深耕区域,放眼全国,这可能是很多诊所和医院2019年最真实的写照。

来源: 动脉网

关注同花顺财经微信公众号(ths518),获取更多财经资讯

评论