康方大肉!港股打新:Raffles Interior 装修公司测评分析(002)

1

这两天亚洲速运、新威工程、康方生物陆续上市,只只大肉…

今日万众瞩目的康方生物终于出来中签结果,暗盘涨幅高达50%,一手资金1.6万,相当于吃肉8000左右。

康方一手中签率12%,100手稳中一手,真是几家欢乐几家愁。尤其是傻馒这种10个户一签未中的看到群里1中1,2中1,6中3的这种小伙伴,心中顿时浮现淡淡的忧伤...

说好的12%的一手中签率,咋到我这就拖后腿了捏…看样子傻馒有必要去弄40个户,请小伙伴帮忙打理下了。

新威工程公开配售认购倍数35倍,回拨30%,由于国际配售不足额,就回拨两成,这种套路回拨情况比较少见。

按照以往经验来,套路回拨必有妖,果然新威当日暗盘涨幅64%,首日涨幅68%左右,妥妥的大肉。

而亚洲速运最为作怪,就暗盘最后几分钟拉涨幅至48%,首日开盘40%,收盘却跌36%,收割套路之深不得不服。

最近小票全靠博,傻馒对于认购倍数15以下或100倍以上的小票会关注一下。

当然,在看到吃大肉的同时希望小伙伴也能看到潜在的风险,分析测评还是不可缺少,一起来看一下Raffles Interior这家新加坡装修公司的申购测评吧。

2

Raffles Interior

基本概况:

有超额配股权,稳价人力高证券,不过预计不会超额配售,绿鞋也就无效,价格区间上下30%浮动还是有点大的,保荐人历史战绩不错。

公司简介:

集团于1986年创立,为总部设于新加坡的室内装修服务供应商。过往经验比较丰富,在新加坡已经完成125个室内装修项目。

主要客户都是新加坡商业及轻工业物业的业主或承租人、建筑承建商和专业顾问。

行业概况:

传统行业,13-18年复合增长率为-2.5%,预计未来几年业内装饰市场规模会有所增长。

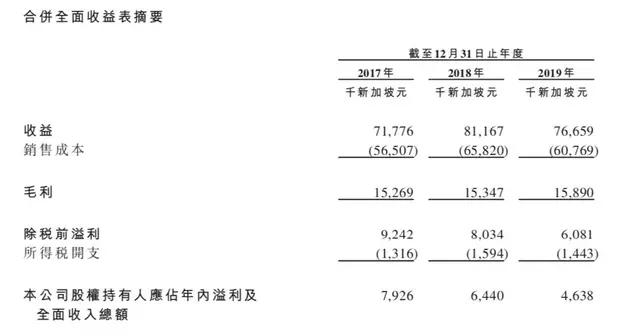

财务数据:

最近两年净利润下降不少,公司市盈率在建筑行业里偏高,2019年公司负债率48.7%。

公司竞争优势:

算是新加坡室内装修业较领先的公司之一,管理团队经验丰富,全体执行董事均从事室内装修业超15年。

风险因素:

1、装修业受物业市场和建筑市场周期性影响。

2、公司估值同行中较高。

3、财务表现比较依赖新加坡经济状况影响,例如19年的新冠,室内装修业公司的竞争以及新加坡劳工短缺及相关监管变动的影响。

4、公司准备上市花了不少钱,近两年净利润下降不少。

募资款项用途:

32.2%用于招聘员工以承接更多的室内装修项目;28.4%用于租赁新租物业扩充现有生产设施、购置机器设备等开支;15.2%用于收购一个室内设计公司;9.2%投资硬件设备及电脑软件;5.5%购置新机器及设备;9.5%用作一般运营资金。

相似新股上市情况:

从市盈率上来看,这只新股市盈率还是偏高的,上市情况感觉一般吧。

保荐人历史战绩:

新华汇富最近一年多保荐较少,19年只有一只坤集团,涨幅超100%,18年7只中3胜2负2平,胜出的3只肉也很大,17年的战绩比较厉害整体来说手上出妖的股还是挺多的,妖股同时也意味着波动大。

一手中签率:

超额倍数15倍以下不回拨中签率估计10%,不过保荐人是可以回拨的,如果不回拨,一手中签率估计就比较低10%左右。

截止昨日是还未足额,今天康方资金退还,估计今日有不少人内心憋屈会卡点申购,如果按照30%回拨,预计一手中签率可以有20%-30%。

综合评估:

小盘票,估值高,传统行业,业绩下滑,保荐人最近项目较少,过往战绩还可以。国配无超额无稳价机制,无基石投资者,且一手门票费还挺多,总体打分偏低,风险厌恶者不建议申购。

个人操作:

上3个一手账户,对于今日吃到大肉的小伙伴也可弄两个免费的试试,看保荐人历史情况博万一出个妖股,当然上的小伙伴请要做好暴跌的心理准备,先问问自个50%的暴跌你是否可以忍受…