今日话题——境内外保险差异

你永远不知道,明天和意外哪个先到. 关于保险的作用,引用胡适先生的论述最为精辟:

“保险只是今日作明日的准备,生时作死 时的准备,父母作儿女的准备,儿女小时作儿女长大的准备,如此而已;今天预备明天,这是真稳健;生时预备死时,这是真豁达;父母预备儿女,这是真慈爱;能做到这三步的人,才能算做是现代人。”

一、保险和保险行业

在中国,一大部分人说到买保险和保险从业人员莫名的会跟“骗子”挂钩,其实保险的功能绝不单单是保障生病、残疾、死亡利益,它也包含金融、法律和税务属性。

保险行业在中国内地不断发展及海外保险销售火热,主要两个原因:

一. 保险的需求和发展跟经济发展密切相关.

保险是一种“中产需求”,即收入达到一定水平后才开始大量需要,当一个人温饱尚不能满足时,不会考虑保险,遇到风险只能听天由命;到了守富阶段,花费小比例的收入,换取总财富的安全性,则成为了重要的需求.

因此在新加坡、香港、美国、日本等这些发达地区,人们对待商业保险态度很平和,风险观念和保险意识都非常强,从业人员要求严格专业,银行、证券、保险这三大主要金融板块里面,保险行业的占比甚至是远远超过其他两个行业的.

如今随着中国经济的发展,人们的生活水平的提升,人们的“守富”意识逐渐增强,因此越来越多的中青年人选择购买商业保险,为自己增加财务和人身保障。

另外一方面,宏观经济大环境迫使人们提高风险意识和管理能力.

在全球经济增长放缓,人口结构老龄化严重,并且利率逐渐下行的宏观大环境下,国内金融的风险也开始逐渐加大,从P2P、私募基金到信托等不同金融产品都相继暴雷,在国家推出“资管新规”“打破刚性兑付”的大的金融政策环境下,市场的风险逐渐在增大,人们的风险意识或主动或被动的都在逐渐提高,对安全类的资产的青睐程度不断提升.

二、保险都有哪些类型?

近代保险的起源最早可以追溯到公元前2000年的海上保险,共同海损的分摊原则是海上保险的萌芽;而人身保险起源于15世纪后期欧洲的奴隶贩子把运往美洲的非洲奴隶当做货物进行投保,后来船上的船员也可投保;如遇到意外伤害,由保险人给予经济补偿,这些应该是人身保险的早期形式.

主要的保险的种类和解决的需求可以梳理如下:

1. 寿险

主要是以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险,可以解决的主要问题包括家庭未尽责任、财富传承、资产隔离等。这里面根据期限的不同又可以分为定期寿险,终身寿险,根据不同的特点这里面还有万能寿险,增额终身寿险等。寿险本身可以起到的资产保全和隔离的功能也让它成为不少高净值人士必备的一类资产。这里面保险主要涉及到的功能包括金融杠杆、税务筹划和法律属性等。

2.年金险/储蓄分红险

这类的产品主要是把储蓄跟保险的功能结合,除了基本的保障功能,还有储蓄分红的功能。像国内很多用于养老金、子女教育金的年金险,以及国内很多人去新加坡、香港买的储蓄险就在这个范畴内。在各类理财产品收益率越来越低以及整体利率下行的趋势下,这类保险产品在安全的基础上,国内主流的年金产品可以提供3.5%-4.025%的收益率,并且是绝对安全和稳定的,这其实已经超过不少银行理财产品了,并且是绝对安全没有风险;新加坡/香港的储蓄类产品加上分红可以提供4%-5%左右的收益率(分红不确定),因此也成为越来越多的人资产配置组合里面重要的组成部分。这里面保险主要起到的作用是储蓄理财功能。

3.保障类的险种

这里面主要包括大家可能熟悉的用于“收入补偿”的重疾险、实报实销的用于治疗和医疗费用的医疗险、用于应对意外伤残和事故的意外险,这些险种主要发挥的是保险的保障和杠杆功能。

三、境内外的保险市场都是什么样的?

从2014年香港保险大热以来,去境外买保险早已经成为海外资产配置的最好选择。除了大家熟悉的香港,也有很多人士前往新加坡配置保险.

01

内地的保险怎么样?

国内的保险市场国内的保险市场起步比较晚,正式的发展基本是从80年代的复苏期开始,伴随着中国改革开放和经济发展,保险业迅速崛起。但由于经济发展阶段,中国整体的保险密室和深度相对于发达国家都有相当的差距。

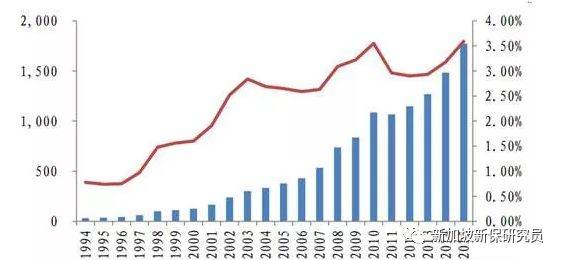

我国的保险深度和保险密度低于全球平均水平, 远不如发达市场。数据显示,2016 年全球平均保险深度为 6.2%,保险密度638 美元;发达市场平均保险深度为8.0%, 保险密度为3505美元;新兴市场平均保险深度为3.2%,保险密度为149 美元。目前,中国的保险深度和保险密度已超过新兴市场平均水平,但离全球平均水平还有一定的距离,和发达市场相比还有很大的差距。

-----保险密度(元/人)-----保险深度(%)

几个主要的变化如下:

1)从业人员的素质在提高 很多高学历人士都开始加入这个行业,越来越多的人看到了这个行业的机会和发展,而不是把保险销售作为没有工作时无奈的选择.

2)保险产品在不断迭代升级 以前内地的重疾险很多条款还不全,但现在,国内保险产品的设计迅速借鉴香港保险的条款并强化升级. 现在在国内,也可以买到性价比很高的重疾险产品.

3)85,90后的保险意识非常强 作为社会乃至家庭的主流,他们开始主动咨询购买保险,对于他们来说,拥有一份保险,是一份安全感.

02

香港的保险好不好?

香港是亚洲最发达的保险市场至一,人均保费支出维持在高水平,进而吸引了多家全球顶级保险公司来港拓展业务。香港的保险市场相对来说已经是比较成熟和规范的了。

那香港的保险到底好不好呢?这也是问到比较多的问题,老实说,香港的保险作为美元资产配置,个人认为是一个很好的选择,因为美元在海外少有较好的投资标的,香港保险主打它的分红属性,不过仔细看过香港的重疾和储蓄险的计划书上演示的分红,会看出一些夸大的猫腻.

下面是香港某储蓄类保险产品计划书,能看到保单的现金价值里面在第20年以后50%以上的部分都是靠分红,加上分红之后每年现金价值的增长率都到7%以上了,在国外保险公司长期的总体投资收益率在6%-7%的区间,再扣除公司运营成本,公司的利润之后,香港的保单现金价值如何做到7%以上的增长率?要看明白分红都是不被保证的,而香港保险计划书通常都以8%-10%的收益率作为演示,数据看着很美,但是长期几十年能否达到?值得思考!

对于香港保险,如果看重海外医疗资源,将来想出国子女教育或自身养老有海外用钱的需求,或者就是想多元化配置资产,香港保单是个不错的选择.

但最近随着内地跟香港关系的变化,CRS实施之后香港税务信息的通报,香港的吸引力在下降.

03

新加坡的保险又如何?

随着香港局势的微妙,很多人敏感的意识到了香港的不安全. 逐渐有越来越多人开始关注新加坡市场,了解新加坡的保险.

其实新加坡的保险市场一直稳健发达,尤其是寿险,在全球范围内都十分有优势,以前只被内地高净资产人士了解,现在也逐渐被内地普通客户熟悉.

《我为什么要去新加坡买定期寿险》这篇文章之前在社交媒体刷屏,是一位从业多年的精算师以自己的亲身经历讲述了自己去新加坡买保险的心路历程和实际操作,由此可见,新加坡的寿险确实是不错。

新加坡保险的王牌产品就是定期寿险,我喜欢把它称为“顶梁柱险”,主要是解决家里的顶梁柱万一发生风险之后的“未尽责任”。另外,相对香港保险来说,它们还有绝对优势的产品是指数挂钩型万能寿险(IUL),这个是跟标普500和恒生指数挂钩的寿险,可以分享到指数的投资收益,在过去几十年稳赚不赔的生意就是定投这两个指数,相信这点很多人也不会陌生吧.

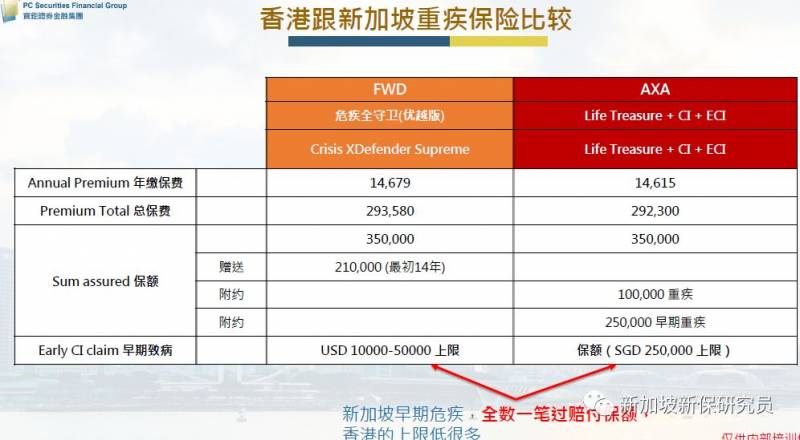

另外相对于香港来说,新加坡的保险的优势还有不少,举例重疾保险比较图,可以供大家参考:

香港与新加坡重疾保险比较

作为一个非新加坡人,去新加坡购买保险最直接的途径就是选择一个靠谱的保险经纪公司,如果想做一部分海外资产配置,新加坡的保险也是个很好的选择。

四、到底是在国内还是境外买保险?

1,首先明确买保险的需求是什么,是保障?是资产传承?是隔离风险?还是想做海外资产配置?不同的动机,决定了不同的配置逻辑,也决定了不同的配置地点.

2,解决了配置动机的问题之后,我们再根据配置动机去选择不同的保险。比如我认为如下几类人群是可以考虑去海外配置保险的:

1)有海外生活意向的,方便海外的就医、疾病保障及养老储备等,或者用于后期海外生活

2)本身海外有资产的,可以考虑把保险加入资产配置结构的一部分

3)需要储备一部分外币,比如将来孩子需要出国留学等

4)资产量级比较大,想分散单一货币风险,且注重安全性

5)需要定点的解决一些需求,比如用医保卡给家人刷了糖尿病的药,但是本身自己并没有患病;有些慢性轻症国内无法正常投保的;疾病种类国内保险产品承保不全面.

6)讲求医疗质量,有海外就医需求的或者看重保险保障的分红率以及保险额度长期货币价值的