从没想到浙江龙盛会这么火,说说我的看法

从没想到龙盛会这么火。关注浙江龙盛4年多了,进进出出多次,陆陆续续也发了很多帖子。整理这些年的一些观点看法。公司基本情况看研报就是了,以下主要是个人看法。

龙盛三块业务化工、投资、地产。主营业务是化工,龙盛做地产,跟他做股权投资实际上是一个性质,与其他上市公司去买银行理财一样,本质上是投资理财。主要是化工现金流太好,大量的经营现金流入闲置要投资。龙盛的地产也很专一,他就是做上海市中心的旧改保障房项目。

一、

龙盛的化工龙盛的化工是非常牛的(具体产量,券商那里都有研报基本情况介绍,我就不赘述了)。2018年连云港园区爆炸导致全国性环保大检查中,大型染料企业,唯一没有停产整顿的就是龙盛,唯一。

一、关于龙盛主营业务

首先龙盛的定位,之前是全球最大的纺织用化学品生产服务商,现在老板给的定位是世界级特殊化学品生产服务商,这里面成长空间很大了。以产业链一体化为核心向相关中间体如间苯二酚、对苯二胺的生产拓展,扩大产能和市场份额;开发还原物等芳胺类中间体品种,整合和延伸染料供应链上游,强化战略性中间体原料的控制地位,从而进一步提升公司染料产品的主导权,同时对同行企业产生一定的制约作用。

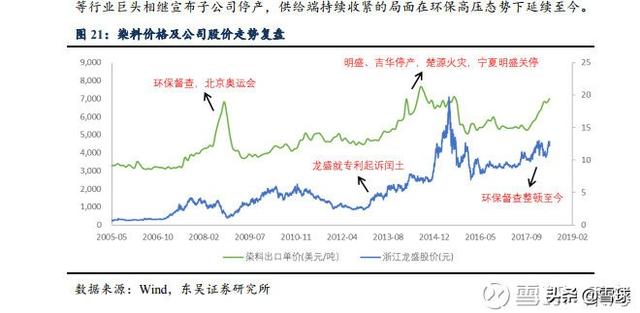

龙盛主营业务是染料和中间体,营收占比超过90%,平均利润占比超过80%。看染料是直接跳过印染看服装的,这块属于衣食住行里面的衣,很稳定,需求稳定,整体市场外延成长空间有限。成长性主要体现在市场份额的扩张和价格的提升。市场份额方面,龙盛已经是全球的龙头,这轮环保关停了这么多中小染料厂,龙盛的市场份额会提升,同时由于环保的巨大成本,中小染料厂达到很好,整个市场份额会进一步向龙头聚集,当时是浙江环保严查,很多企业出走江苏,结果今年江苏也严查,就出事了。龙盛一直在浙江,在江苏没有生产厂。再有就是国际拓展,这块由于龙盛收购了德司达,海外市场会进一步拓展。染料价格方面,现在跟2015年一样是高位(2015年股价最高21元),由于环保政策的严格,新增产能很难,原有落后污染产能退出。所以供给这块很难有大幅度的增长。未来几年,染料价格会维持 高位。由于染料成本占成衣成本很低,所以这块大幅上涨对终端影响不大。江苏盐城爆炸事件对染料的影响更加深远。对龙盛来说,间苯二胺中间体原料从第一变成了唯一,掌控了这个染料市场的定价权。

由于龙盛染料已经是全球龙头,所以成长性上逐步的向产业链上下游走,优先就是中间体,目前龙盛中间体的利润已经超过了传统染料。中间体市场除了染料之外,还可以用于其他化工比如药品,龙盛中间体也在往医药中间体发展(海翔药业是化药往染料跨界),如果这块走成功了,市场空间就非常大。中间体这块由于湖北楚源关停,供给也是大幅减少,价格飞涨。未来这块很可能持续超过染料利润。

目前龙盛在建的10万吨技改(快完成了),2万吨的H酸产能(快完了),筹建年产3万吨间苯二酚甲醛树脂项目。

还有就是化工供应产业链投资,比如投资上市公司密尔克卫,龙盛直接持有341.36万股。

染料价格跟公司股价关系,05-18,13年的数据。大家可以看到,每次环保风暴都会推升染料的价格,但龙盛股票价格的最高点每次都是滞后于染料价格的最高点。

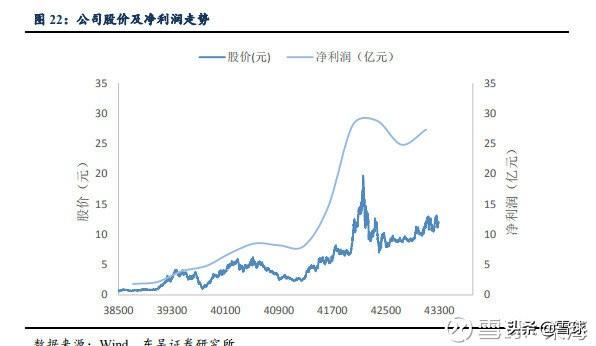

2、龙盛利润与股价的关联,大体上一致。局部有偏差,但局部的偏差最终也还是会被拉回来。股票价格短期内是投票机,长期是称重机。

浙江龙化控股集团有限公司为浙江龙盛集团制造业无机化学品产业的两个事业部之一,生产包括精细化工和医药中间体在内的五大系列二十余种产品。年产合成氨醇20万吨、纯碱40万吨、氯化铵45万吨、硝酸10万吨。龙盛2019年大规模招聘化工、医药的人,110人!其中,博士10人,硕士50人,本科50人。工作职责:医药、农药、染料中间体研发。招聘截止到2019年3月底。

二、龙盛的旧改项目

龙盛旧改项目三个,全部在上海。最近的一个是2016年拿的。上海旧改地产业务,预计总投资332亿,资金来源于各家银行总行的贷款,8年期,利率基准下浮10%,下浮!

地产预计2019年底贡献利润。上海的几个项目做下来,利润有多少?之前某人有一个说法,从净资产层面来说,大概率相当于再造一个龙盛,大概百亿以上利润。至于最后报表上体现多少不确定,自持占相当一部分比例的,靠收租金回笼。上海市中心的地产项目,应该是全国风险最低的之一。如果上海市中心跌价,全国其他地方也就不用看了。至于棚改政策变动之类的,跟上海市中心项目没关系。

1、龙盛的房地产业务目前占比很低,2017年占比只有0.85%,目前还处于投入阶段,2017 年及 2018 年第一季度,公司分别实现房地产业务收入 1.28 亿元和 0.30 亿元;

2、龙盛地产2002年在上海成立,深耕上海17年了,不是一时脑热开始搞,已完工的房地产项目包括上海 市静安区 319 街坊就近安置动迁配套商品房项目、上海市静安区 348、349 街 坊彭越浦 6 号地块就近安置动迁配套商品房项目、龙盛蓝郡项目和上海龙盛国 际商业广场 项目,以上项目资金已回笼。具备丰富的上海市中心安置房配套商品房经验,目前现存地产项目都是上海市中心项目,投入都过半。

3、目前正在做的,闸北区大宁社区旧区改造项目、上海市 大统基地旧区改造项目和上海市华兴新城项目。上述项目计划总投资 332.00 亿元,截至 2018 年 一季度末累计投资 180.73 亿元,其中 2017 年 3 月末以来投入资本金 36.09 亿元,2018 年 3 月末已回笼 26.47 亿元,其中 2017 年 3 月末以来回笼资金 17.57 亿元,均来自闸北区大宁社区 旧区改造项目。千万别觉得300多亿都是自有资金投入,大头是贷款和销售回款滚动。

4、闸北区大宁社区旧区改造项目系黄山路地块(271、275 街坊)就近安置 动迁配套商品房项目一期工程(拆迁已完成),地块占地面积约 3.60 万平方米,建筑面积为 14.51 万平方米。项目已于 2015 年 12 月开工建设,计划投资 27.00 亿元,动 拆迁总指挥部办公室将在项目建成后进行购买,以项目实际成本(包括土地出 让金、建安费用、税费、参照银行同期贷款利息的资金成本、管理费用等)加 上 5%的利润率确定购房款总价,项目预计可回笼资金 29.70 亿元。截至 2018 年 3 月末,该公司已累计投资 20.11 亿元,收到政府回购资金 26.47 亿元。2015 年 12 月 3 日,全资子公司晟宇置业成功竞得上海市闸北 区大宁社区N070303单元142-03街坊旧区改造动迁安置房地块的土地使用权,土地成本为12.97 亿元,二级市场拿地,卖给普通购房人。

5、上海大统基地旧区改造项目的开发主体,该项目用地系毛地 出让,项目占地面积约 2.60 万平方米,建筑面积约 11.63 万平方米,公司计划 自持 2.60 万平方米的商业及办公楼,其余部分用于出售。该项目计划投资 55.00 亿元用于住宅及商办开发,预计可回笼资金 66.00 亿元(不含租赁部分),规划设计方案2018年2月份已经公示完成,开工中。

6、上海华兴新城项目自 2016 年 6 月起动工拆迁,由上海市闸北区建设和交 通委员会负责,计划两年内完成拆迁工作,2018年底已经完成拆迁,施工中。地块中 51~55 街坊区域的拆迁费用由该公司承担,预 计不超过 125.00 亿元,另加开发成本等费用后,项目总投资约 250.00 亿元。项目占地面积约 8.26 万平方米,建筑面积达 51.89 万平方米。公司将采用出 售或出租的方式将项目中 1 幢限高 320 米的商办楼、地上商业和地下一层商业 择优运营,并将住宅以及 2 幢限高 100 米公寓办公楼出售,预计可回笼资金 228.00 亿元(不含出租部分)。截至 2018 年 3 月末,公司累计投入动拆迁款 120.93 亿元。根据上海市静安审计局的审计,拆迁款估算总费用(不含公共设施补偿费)为124.77亿元。截至2017年9月30日,居民已签约3918证,签约比例95.86%(达到司法拆迁标准),协议安置总价975357.19万元;个体户已签约75证,签约比例90.36%,协议安置总价29123.75万元;单位已签约74证,签约比例89.16%,协议安置总价10740.03万元。

7、公司拟建项目为黄山路地块二期项目,一开工。由公司代土地发展中心垫资,预计花费 9.80 亿元用于收储。截至 2018 年 3 月 末公司已投资 8.30 亿元。土地收储完成后还将进行招拍挂方可收回投资成本。

上海的保障房投资是很特殊的项目,跟大家想象的完全不一样,很难拿,龙盛拿了不少,中建八局是拿的最多之一,大家抢破头的。以浙江龙盛的闸北区大宁社区旧区改造项目为例,项目总投资27亿元,项目预计可回笼资金 29.70 亿元(政府加价回购),静态2.7亿元的利润。回款是这样的:拿地后签订合同30天内,政府支付29.7亿元的30%,封顶后支付60%,交付完成后支付10%。龙盛是12.97亿元拿的土地,这个是支出,土地款是签订合同30天内付清。几乎是同时政府支付了8.91亿元。龙盛实际垫资4亿元。

然后就是建设,施工建安费大概3亿元,这个时候一般找银行贷款,工程款按照80%来付,大概贷款1亿就够建到结顶了。然后政府会支付17.82亿元,这样就能把前期施工单位垫资的钱,后续建设的钱,利润所有都回来了。结顶要多久呢,快的话一般1年差不多。截止2018年3月公司已累计投资 20.11 亿元(这部分包含了土地款,银行贷款,施工单位垫资建设等),收到政府回购资金 26.47 亿元,公司剩了6亿多。钱为什么会多这么多呢?来源于几方面:1、本来就有2.7亿元的利润;2、给施工单位工程,要下浮的,政府说工程造价4亿元,你给施工单位要下浮的,比如下浮10个点,下浮的点数也就是利润了,政府计算的管理费要2000万元,你实际花费可能就800万,政府计算你要贷款3亿元,而你工程款下浮加上比例付款,施工单位垫资,实际贷款1亿元就够了,利息就节省了,政府付给你90^%,而你实际需要支付才70%。一般都能再节省个大几千万利润出来。这就是3亿项目利润了(不扣税)。投入多少钱呢,4亿多点。占用了多久呢?一年就全回来了。只不过利润确认要拉长到2年半或者3年实现。

三、龙盛的PE投资业务

主要是PE投资,代表做有滴滴出行、药明康德、宁德时代、开心麻花、密尔克卫等等。投资收益最近几年在5亿上下浮动。具体媒体都有报道,我就不详细说了。

四、龙盛的重大诉讼

关于龙盛控股子公司德司达股权诉讼。这个3年的诉讼的本质诉求:龙盛收购德司达剩余37.5%小股东的股权,这个双方没异议。只是什么价格收购,龙盛之前要以净资产的价格来收购,印度kiri公司要求按照第三方评估公司的公允价值来收购。

还原事情的来龙去脉(根据收集资料整理):德司达由全球化工巨头巴斯夫、拜耳、赫斯特三家公司的染料部门合并组建,曾是全球最大的染料供应商,市场份额接近21%。金融危机爆发后,德司达的陷入困境。2009年9月,他们被迫向法兰克福法院申请破产保护,次年便遭新加坡Kiri(印度kiri子公司)收购。然后新加坡kiri公司发行了可转换债券。龙盛当时花了2200万元欧元(约2.2亿人民币)买了债券。2012年一次性全部转股,就占了62.5%股份,变成了第一大股东,龙盛一跃成为染料的世界龙头,1900多项专利啊。然后现在德司达最近几年每年的利润超过1亿美金。然后龙盛还有剩余股份的优先购买权。

2013年底,印度Kiri向浙江龙盛请求资金援助,双方于是签署了《合作意向书》。《合作意向书》约定三项回报条件,供印度Kiri选择:一、向浙江龙盛供应中间体;二、向浙江龙盛增发部分股份;三、以低于账面净资产的价格向浙江龙盛转让德司达剩余37.57%的股权。后来龙盛把德司达起死回生变成现金奶牛之后。印度kiri公司就活过来了。

然后,印度人就不认了。马上提高要价,要求按照现在的评估价让龙盛收购。双方在这点上产生了分歧。

德司达好不好?现金奶牛,必须好,最近几年都是1亿美元左右的利润。而且龙盛海外业务主要就是德司达。小股东权益要不要收?能收最好,多增加主营利润2-3亿人民币。大概5%-8%。公允价值收也不吃亏。但如果能更便宜收,更好。

进展:2015年提起的诉讼,3年了。新加坡法院判决龙盛根据评估的公允价值收购。龙盛在上诉。

董事长阮伟祥上一次增值完是 2018 年 2 月 7 日,增持了1739万股,花了 1.82亿元。每股成本10.46元左右。项志峰,2001年开始收藏古代字画,迄今已经18年了,他最大的愿望是经营好自己的“古代书画博物馆”。2年前辞掉龙盛的职务,专心的做他的博物馆,现为绍兴华脉书画博物馆馆长。问题来了。如果你奋斗到60岁了,也财务自由了,你是拿出一点钱做自己喜欢做的事情,还是守着股票一辈子带进棺材?

五、最近一期季度报告的解读

$浙江龙盛(SH600352)$ 通读了三季报,有几看点:

1、经营现金流,去年1-9月是-15亿多,今年是+0.8亿;

2、10万吨技改和2万吨H酸建设中,明年应该就完成了,贡献利润,同时新的2万吨中间体环评也过了,大概要后年投产,主营业务产能稳步拓展;

3、熊市,密克尔卫下跌,计提了1.39亿元损失,这部分是浮亏,没抛售,密尔克卫三季报利润增长是75%,如果股市回暖,这部分也会转正,有个小双击。

4、研发费用从去年的4.1亿增加到5.3亿元,5.3亿的研发费用比绝多大数公司利润都多,很多号称高科技的公司,都没有。保障了公司的世界龙头地位。

5、几个保障房项目逐步开工,公司长期借款增长40%多(注意是长期),但财务费用只增长了32%,显示了公司良好的融资控制能力和在融资端的定价权。已经完工的几个公司注销。

6、1-9月份,公司缴了6亿多的税。如果明年推大规模的减税,会对公司利润有增加。

7、股东上,老龙王和董事长都没变,项志峰减持了1600万股(减持一半了),阮伟兴增持了241万股,进入前十大股东。阮伟兴是谁啊,阮家老大,就是豪门恩怨的主角。老大要杀回来了。

作者:果海

评论