重庆啤酒专题报告:高端化逻辑兑现,各品牌加速布局

(报告出品方/作者:光大证券,陈彦彤,叶倩瑜)

1、 高端化逻辑兑现,各品牌加速布局

自 2013 年我国啤酒销量达到顶峰后,啤酒行业逐步从增量市场变为存量市场。目前已成五大啤酒厂商寡头垄断的相对稳定态势,随着各企业重心从抢占市场份额转为产品升级、提升盈利水平,行业竞争格局边际上有所改善。进军高端领域已成为各啤酒厂商发展的主要方向,在高端化转型浪潮中,各啤酒厂着力于布局中高端品牌,积极打造多品牌矩阵,抢占高端市场份额。

1.1、 存量竞争时代到来,高端份额争夺战打响

啤酒市场总量横盘,高端化空间广阔。由于我国啤酒主力消费人群(25-45 岁)数量逐年下滑,啤酒终端销量增长至 2013 年达到顶峰后持续回落至 2020 年的 4269 万吨。啤酒行业从增量时代转为存量时代。产品结构升级带来的吨酒价的提升成为了推动行业规模增长的主要动力。终端的啤酒吨价从2015 年 1.07 万元/吨增长至 2020 年 1.44 万元/吨,CAGR 达 6.04%。随着啤酒吨价上涨,我国啤酒市场规模持续提升,2020 年达 6129 亿元。根据欧睿预测,2025 年有望达到 8736 亿元。

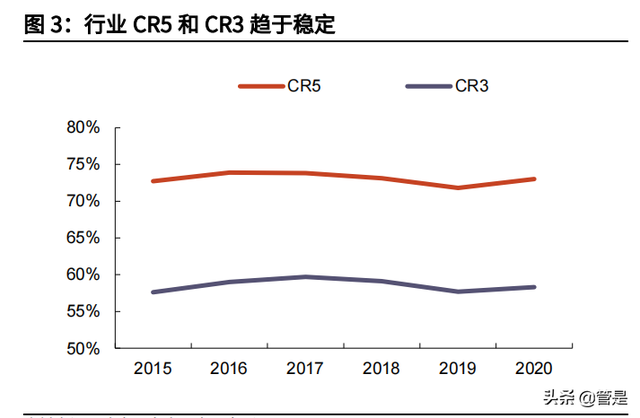

竞争格局趋于稳定,企业诉求从市场份额转为利润。随着行业体量的逐步稳定,各企业经过跑马圈地的产能扩张时期,已成五大啤酒厂商寡头垄断的竞争格局,CR5 稳定在 73%左右。在市场整合过程中,各啤酒厂商均拥有自身核心消费市场,且在自身强势区域拥有较高市占率。此时,继续通过价格战抢占市场份额的资金成本和时间成本较高,产品结构升级成为了企业获取利润增量的新突破口。当前消费者购买力的不断增强也支撑其消费更好的产品。我们看到当前啤酒行业中档及以上规模快速扩容,行业升级趋势明确。

需求端:城市化和城镇人均可支配收入的增长提供人口和购买力基础,中等收入人群崛起扩大中高端啤酒的潜在消费人群,主流消费人群代际更迭后新一代将引领啤酒消费潮流。

供给端:寡头垄断的市场格局下,啤酒厂商继续争夺市场份额变得事倍功半。由于中高端产品的利润率更高,出于提升整体利润率的目的,厂商也有意愿进行产品改良和升级

1.2、 多品牌矩阵助力开拓高端市场

布局多品牌矩阵,提升品牌力抢占高端市场。伴随着消费能力的提升,消费者的自主选择意识更强,更多样化的产品才能满足终端多元化的需求。高端啤酒可凭借其品牌优势打破渠道壁垒,从需求端驱动市场开拓。

渠道竞争:传统主流啤酒偏同质化,啤酒厂商的竞争策略主要围绕渠道实施。常采用促销&提高终端利润等价格战形式开拓市场、通过买店模式掌控渠道,依靠渠道优势获取市场份额。

品牌竞争:与经济啤酒不同,高端啤酒在品类&口味&品牌调性等多个方面的差异性更强。通过打造多品牌矩阵、各品牌差异化运作、对不同消费人群精准化营销,啤酒厂商可以在扩大消费受众的基础上,增强各细分目标人群的消费粘性,在高端化浪潮中抢占先机。

从分产品档次看,目前我国啤酒市场以主流啤酒为主,高端/中端啤酒销量及占比持续攀升。根据欧睿数据,2020 年高端/中端销量分别为 474.2/863.5 万吨(占比 11.3%/20.6%),2015-2020 年销量增速 CAGR 分别为 7.1%/3.6%。与美日韩等国相比,我国啤酒产品结构仍有较大提升空间。据欧睿预测,2025 年我国高端啤酒销量有望达到 568.1 万吨(占比 14%)。在此背景下,把握行业高端化发展趋势,积极布局高端领域是企业未来发展的关键所在。(报告来源:未来智库)

1.3、 产品组合&品牌运作能力为高端化提供保障

我国啤酒行业正处于高端化转型时期,通过复盘美国高端化的两个阶段:1)米勒淡啤抓住人们口味变化趋势,把握消费者喜好,获得快速增长;2)百威通过不断并购收购,快速丰富品牌矩阵,抢占消费者心智,稳居龙头地位。我们发现,低端啤酒更多的是渠道为王,啤酒厂商通过占住渠道来立住产品,实现销量。而随着消费升级、消费者的自主化需求更强,且需求愈加多元化,此时单一品牌已无法满足消费者需求,需要通过多品牌矩阵、提供多元化的产品组合来迎合消费者的多样化需求,吸引更多消费者。

1.3.1、复盘美国转型过程,看百威的品牌高端化成功之路

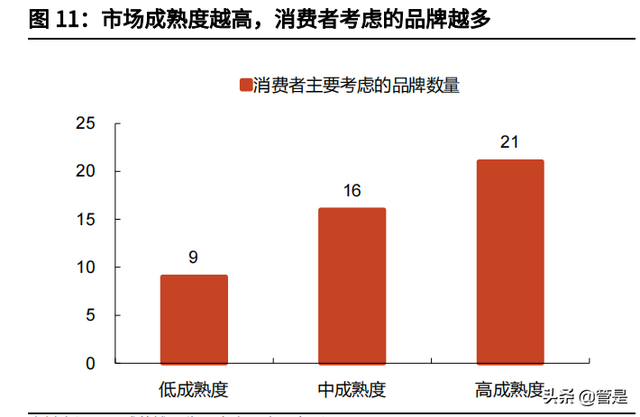

高成熟度市场上的品牌多样化和高端程度更高:百威英博以人均可支配收入和人均啤酒消费量为主要维度,将全球市场划分为低成熟期、中成熟期、高成熟期。我们发现:1)高成熟度市场上的品牌数量更为丰富,2020 年高成熟度市场的啤酒产量约 80%集中在 35 个品牌,品牌丰富度远大于中成熟度市场上的 8 家;2)成熟市场上高端产品的销量占比更高,如美国 2020 年高端占比约为 33%,高于巴西和中国。

在 1946 年美国啤酒行业发展的早期,美国大型啤酒企业主要依靠激烈的价格战来快速抢占市场及销售渠道。此时啤酒品牌较少且低端居多,渠道铺货是当时的重要竞争因素。约 1965 年开始,随着人均可支配收入的高速增长,口味变化等需求的变迁驱动行业走向高端,品牌走向多元。复盘美国啤酒市场的高端化进程,可以划分为两个阶段:

(1)第一次高端化:米勒抓住口味变淡趋势,市占率快速提升,百威后来居上

随着收入水平的提升,人们对于健康也更为重视,此时成为消费主力的婴儿潮一代更偏好苦味较弱、口味清淡的啤酒,美国啤酒开始向低热量、低酒精度和低嘌呤发展。1973 年米勒适时推出低热量啤酒“Lite”,1975 年销量便达 200 万箱,1976 年达 500 万箱,集团市占率从 1969 年的 4%迅速增长至 1980 年的 20.7%。米勒淡啤的成功主要源于:1)把握人们口味变淡的趋势,产品契合消费者喜好;2)定位精确:得益于当时电视机的快速普及,米勒为“Lite”投放大量广告投放快速提升品牌力,签约体育明星做代言人,在营销上为其塑造出高质量低热量的健康形象。

另一方面,A-B(百威前身)于 1977 年推出天然淡啤和米狮龙淡啤,1982 年推出百威淡啤。凭借优秀的营销能力和多元的品牌矩阵,A-B 在 1980 年后的市占率与米勒逐渐拉开差距,百威淡啤在 1994 年成为淡啤细分第一。时至今日,这几款淡啤依然占据前十。受益于消费升级和大型集团品牌的高端化。

(2)第二次高端化:需求多元化趋势下,百威通过多品牌矩阵占住消费者心智,

稳居龙头地位

进入 90 年代,人们的生活水平进一步提高,口味喜好和消费场景进一步丰富。A-B 紧密围绕主业成功地实施了多元化,为适应消费者口味实现了品牌的差异化和高端化,先后推出小麦白啤酒、果味汽水、果味啤酒饮料等系列产品,进一步巩固了市占率第一的位置。进入 21 世纪,全球头部啤酒厂商开启并购狂潮,百威英博也借此不断扩充高端品牌矩阵。

2004 年巴西公司 InBev 与比利时公司 Interbrew 合并成立英博集团,旗下拥有众多超高端品牌;2008 年英博集团收购美国公司 A-B,成立百威英博集团,将百威品牌收入麾下;2012 年百威英博收购莫德罗集团获得世界级品牌科罗娜;并在精酿潮流中收购了鹅岛、拳击猫等 10 余个高端精酿品牌。百威英博的品牌矩阵逐渐丰富,在美国的品牌数量快速增长至 38 个,全球品牌数超 500 个。受益于多层次的高端品牌布局,百威英博在美国的高端/超高端收入占比由 2013年的 13%/6%增长至 2017 年的 16%/10%,且三大全球性高端品牌的收入增速快于公司整体,助力公司成为世界第一大啤酒集团,高端品牌遍布全球。

步入全球拓展阶段的百威英博致力于“人货场”合一,给予品牌标签助力高端化。目前百威集团的品牌体系庞大,对于主要品牌的目标人群和消费场景均有不同定位。通过强化各品牌与对应场景、人群的联系,百威为品牌打上标签以塑造高端品牌形象,提高品牌竞争力。在品牌标签化形成后,消费者对品牌的粘性增强,复购率和满意度更高,品牌高端化更加顺畅。

对标美国啤酒市场转型路线,我们发现迎合消费者喜好,通过多层次品牌矩阵把握消费者的多元化需求,强化品牌调性、抢占消费者心智是企业布局高端的关键所在。重庆啤酒自身的高端产品储备丰富,各品牌差异化运作。乌苏大单品表现强势,助力公司开拓全国化市场。1664、夏日纷等品牌潜力较大,有望提升体量,实现产品间协同作用,推进公司高端化布局进程。

2、 嘉士伯资产注入,重啤推进高端化布局

经资产重组后重庆啤酒成为嘉士伯在中国运营啤酒资产的唯一平台。产品方面,重庆啤酒已形成了覆盖各个消费层级的“本地强势品牌+国际高端品牌”的多品牌组合。品牌运作方面,公司根据产品的特性赋予各品牌不同的调性,通过差异化营销满足消费者的多元化需求,已成功打造出大爆品[乌苏]和[1664]等表现优秀的大单品。渠道方面,与传统的买店模式不同,公司积极推进“大城市战略”,通过高端品牌切入非核心销售区的大城市,持续开拓新市场。

2.1、 嘉士伯入主重庆啤酒,解除同业竞争

重庆啤酒成立于 1958 年,是“中国十大啤酒集团”之一。1997 年重庆啤酒上市,立足重庆地区积极开拓业务。2013 年嘉士伯对重庆啤酒发起要约收购,以60%的控股比例使重庆啤酒成为嘉士伯成员之一。2020 年重啤通过重大资产购买以及与嘉士伯共同增资重庆嘉酿,解决了与嘉士伯之间存在的潜在同业竞争问题。交易结束后,嘉士伯中国的核心资产全部注入重庆啤酒。被称为“西北狼”的嘉士伯自 1978 年正式开展中国大陆业务以来,陆续收购、控股了多个啤酒厂,吸纳多个当地啤酒品牌。包括新疆、宁夏、云南在内的市场已成为了嘉士伯中国的基地市场,在当地的市占率均达到 40%以上。值得一提的是,嘉士伯在收购了当地啤酒厂之后,仍保留了酒厂品牌,这些品牌如今便成为了嘉士伯本土品牌的一部分。

嘉士伯资产注入后,重啤的组织结构进一步优化,形成以重庆 BU、新疆 BU、宁夏 BU、云南 BU 和主要负责国际品牌的 CIB 五大业务单元为基础的全国化布局。同时,公司将市场部与销售部平行管理。市场部统一安排各 BU 的 SKU 投放组合及品牌运营活动;每个 BU 内部只有一个销售团队,每个销售团队负责各自市场内所有投放产品的销售活动。组织结构的调整有助于扩大品牌的矩阵优势,减少业务重叠对效率造成的负面影响。

2.2、 积极布局高端品牌矩阵的“大单品制造机”

完善高端品牌布局,持续提升公司盈利能力。嘉士伯的核心资本注入后,重庆啤酒即为嘉士伯中国。目前公司已经形成“本地强势品牌+国际高端品牌”的多品牌组合,产品线丰富,且覆盖了各个消费层级。在啤酒行业升级的大浪潮下,重啤率先开启高端化布局。从产品结构看,高端占比持续提升,高端营收占比从2019 年的 26.0%提升至 2020 年的 30.7%。重啤的吨酒价仅次于百威亚太,截至 21Q3,吨酒价达 4669 元/吨。

重庆啤酒拥有强大的品牌运作能力,被誉为“大单品制造机”。重啤的每个品牌都具有独特的品牌调性,以满足不同消费者多元化需求:乌苏具有很强的 “异域风情”,主打“硬核啤酒”;1664 强调“尽享法式风情”,风花雪月则塑造了浪漫爱情与诗意生活的品牌调性。公司根据不同产品特性进行精准化营销,覆盖多维度的消费人群。

根据品牌定位与目标人群进行差异化运营。重庆啤酒采用单品牌单团队运作的模式,对不同品牌赋予了独特的调性。各品牌根据自身定位和消费人群的差异从不同角度进行营销,同时核心产品通过代言人提升品牌知名度。适宜的代言人和鲜明的广告标语突出了品牌的特性,使品牌形象更加丰满,微博视频也都获得了较高的累计播放量。 重啤“6+6”品牌矩阵的各品牌都有自己的官方微博,不同品牌都能够拥有更多的空间塑造品牌形象,根据不同人群精准传递品牌文化。在代言人的选择方面,重啤不仅考虑明星的知名度,更看重品牌调性与代言人形象之间的契合度,如强调“硬核”的乌苏啤酒选用张伟丽为代言人,而强调浪漫风情的 1664 选择了迪丽热巴为其代言。

2.3、 “大城市战略”开拓新市场

公司持续推进“大城市战略”,开拓东部市场。和传统啤酒厂通过买店模式占住渠道不同,重啤通过精细化运作,用高端产品作为敲门砖逐个突破“大城市”,不断扩大销售半径。2017 年起,嘉士伯中国开始推进“大城市战略”,进军全国市场。公司在利用强势品牌巩固原有的核心市场的基础上,通过高端品牌开拓非核心销售区域的大城市市场,再逐步渗透大城市的周边地区,抢占市场份额。截至 2020 年公司已开拓了 38 个城市,2021 年计划扩增至 41 个城市。“大城市战略”的持续推进和“高端化战略”相互促进,有望驱动公司实现量价齐升。

2.4、 盈利能力&运营效率驱动重啤 ROE 领先行业

重庆啤酒的 ROE 显著高于其他啤酒厂商。通过杜邦分析,我们发现重啤的高 ROE主要得益于其较高的销售净利率和总资产周转率。公司在嘉士伯管理体系下注重核心 KPI 指标黄金三角(息税前利润、扣除运费后毛利率和销量)的均衡发展。且嘉士伯在西部基地市场的市占率较高,话语权较强。一方面可以顺利实现产品结构升级带动高端销量增长,提升毛利率;另一方面公司凭借优秀的品牌力和基地市场优势,维持较低的费用率。同时,公司通过关厂增效,进一步提高供应链效率。因此重啤的净利率和总资产周转率均高于其他啤酒厂。 此外,经资产注入后重庆啤酒的资产负债率有所提升,导致权益乘数高于其他企业。

3、 重啤大单品制造机,大乌苏持续发力

重庆啤酒拥有布局本土特色品牌和国际高端品牌的“6+6”品牌矩阵,其中乌苏为公司第一大单品,2020 年全年销量 62 万吨,约占总销量的四分之一。乌苏仍处于高速发展期,正在加快推动全国化进程,2021 年前三季度乌苏在疆外的销量增速达 75%,是重啤业绩增长的重要来源。核心高端品牌 1664、夏日纷卡位快速增长的白啤、果酒细分,亦有望获得快速增长。公司注重品牌运作,各品牌的品牌调性差异性较强,定位多层次的消费人群和消费场景,多维度满足消费者需求。充足的品牌储备和优秀的品牌运作能力有助于公司在高端化浪潮中更好地贴合消费者喜好,获取更多市场份额。(报告来源:未来智库)

3.1、 大乌苏继续发力,全国化进程加速

带有新疆标签的乌苏啤酒随着新疆菜出走疆外后,凭借“夺命大乌苏”的形象在网络平台走红,获得消费者喜爱。乌苏“两高一大”的产品特性使其成功占领消费者心智,保持较强的消费粘性。高于其他品牌的渠道利润又为其提升经销商和终端铺货的积极性,助力乌苏的市场推广。公司在 41 个大城市战略基础上为乌苏增添 20 个空白城市,并通过赛马机制助力乌苏尽快实现全国化。因此我们认为,乌苏成为“国民大乌苏”的背后是消费者的心智绑定,渠道的强大推力和公司的资源倾斜。在三方的共同支持下,“网红”乌苏有望跻身 “顶流”,成为全国化的大单品。

3.1.1、源自“异域风情”和“硬核啤酒”的神秘品牌

品牌形象绑定新疆,异域风情塑造品牌调性。1986 年,乌苏啤酒诞生于世界三大啤酒花产地之一——新疆乌苏市,2007 年以来,乌苏市几乎每年都举办啤酒节,吸引了众多疆内外游客。乌苏啤酒也逐渐成为一种新疆文化符号,在新疆本地人心中形成了深厚的品牌积淀。2020 年乌苏啤酒在新疆的市占率达 80%以上,在乌苏市高达 90%以上。随着新疆菜、烧烤在疆外的发展,乌苏啤酒作为新疆人的精神产品,也被带到了疆外。

“夺命大乌苏”走出疆内,逐渐变成 “国民大乌苏”。在疆外,乌苏消费场景不断丰富,早期通过绑定烧烤场景在疆外立住脚跟,后切入了商超、其他类型的餐饮门店、夜场渠道。2019 年网络媒体和社交平台上,来自西域的乌苏啤酒蹿红,“夺命大乌苏”迅速受到众多粉丝的追捧。近年来西北旅游、新疆旅游的兴起,进一步推动了乌苏品牌的热度,“夺命大乌苏”逐渐变成“国民大乌苏”。乌苏与百威旗下的蓝妹品牌有着相似的际遇:蓝妹自 1906 年引入香港地区,深受当地人喜爱,是香港地区市占率最高的主流啤酒品牌。随着香港人进入内地,蓝妹也被带入进来,并在百威的运作下,在内地升级成为超高端品牌。蓝妹在中国内地近年来持续保持良好增长态势,已成为百威开拓中国超高端市场的重要品牌之一。

把握流量热点,新营销提升品牌知名度。乌苏凭借其产品特性最先在抖音、快手、B 站等短视频平台走红。消费者为其自发设定的口号“夺命大乌苏”生动有趣,传播性高。公司借助这一热点,在营销上突出乌苏“夺命”和“硬核”的特点,独特的绰号和恰到好处的代言宣传使得乌苏的独特形象深入人心,成为新一代的“网红啤酒”。 公司邀请 UFC 冠军张伟丽为其代言,并在微博、微信等社交平台及抖音、快手等新流量平台加以营销,通过发起话题、挑战赛等多种方式增强与消费者的互动,维持品牌热度。其中在抖音发起的挑战赛“火力全开硬核以对”的相关播放量就高达 45.5 亿。

3.1.2、“两高一大”占领消费者心智,渠道利润高、推力足

乌苏占领高浓度啤酒消费者心智,竞品难以替代。乌苏啤酒具有“两高一大”的产品特色,即高酒精度、高麦芽度、大容量。相较于大多数啤酒 500ml 的容量,乌苏啤酒采用 620ml 的大瓶包装。区别于疆外的淡啤,乌苏啤酒在制作工艺上未充分发酵,麦芽汁浓度更高(麦芽汁浓度≥11°P),酒劲更大(酒精度≥4%vol),易喝醉。

乌苏凭借鲜明的特性率先占领了消费者在高浓度啤酒的心智,可满足当代年轻人比拼酒量,追求高浓度啤酒的需求。由于从重口味啤酒恢复至淡啤酒的难度更大,这也导致了乌苏较高的复购率和品牌粘性。当前的乌苏销量快速增长,推进区域&渠道不断增长,已形成了一定的品牌护城河,拉开了和竞争对手的一定差距。

产品销量增速快,消费者自主购买意愿强。线上渠道的销售情况是反映消费者自主选择品牌的重要指标。根据第三方数据库来看,2021 年 9 月乌苏品牌在阿里系线上平台共实现销售额 484 万元,在各品牌中位列第 5。根据 CBNData,2021Q1 阿里平台上乌苏销量增速远超其他品牌。乌苏已成为深受消费者喜爱的啤酒品牌之一。

经销商利润高,渠道推力足。疆内销售以绿乌苏为主,疆外以高浓度的红乌苏为主,因此乌苏在疆外的吨酒价更高,疆内/疆外的整体吨酒价分别为 4000 元&6000 元/吨。乌苏在疆外具有很高的渠道利润,厂商毛利率约为 60%,经销商利润通常为 20 元/箱,终端毛利率达 60%以上,比其他主流啤酒的经销商利润和终端利润高出很多。因此,乌苏啤酒的经销商铺货积极性高,终端售卖意愿强,已形成强有力的渠道推力,有效提升乌苏的市场铺货率和覆盖广度,并为公司培育成熟的经销商和终端。

3.1.3、大城市计划加码&赛马机制驱动,出疆之旅持续高景气

原有“大城市”计划外新增 20 个城市,向空白市场加速渗透。为加速乌苏的全国化推进,重庆啤酒在 2021 年“大城市战略”41 个城市名单外,为乌苏额外新增了 20 个“大城市”。这 20 个城市均为乌苏未覆盖的空白市场,主要集中在华南、华东等区域。2021 年一季度,20 个大城市中已有 14 个城市达到了预定的投放计划。我们认为,乌苏在空白市场上建立起渠道,培育起成熟的经销商和终端后,有望带动乐堡、1664、夏日纷等产品组合进行区域投放。内部赛马机制进一步驱动员工销售热情。重庆啤酒拥有较好的团队激励制度,2020 年人均薪酬达 19 万元,处于行业领先水平。在薪资的有效激励下,公司员工效率高,人均创收达 164 万元,在五大啤酒巨头中位列第一,人均销量仅次于华润。在“大城市”计划的实行过程中,对于在空白市场上乌苏的拓展,CIB和乌苏的疆外团队存在内部赛马机制。市场推广更好的团队将获得更多的市场管理权,此举有利于带动员工的工作热情,促进乌苏在疆外的推广。

保障产品供应,完善产能布局。乌苏销量增长迅速,截至 21 年 8 月底,疆内年产能 49 万吨,预计 21 年 10 月投产新增 3 万吨产能。疆外其他工厂也在共同生产乌苏,缓解供应压力。此外,乌苏在东部地区的增速很快,但公司产能主要在西部,东部仅两家工厂在运营。其中安徽酒厂负责生产格林堡、京 A 等精酿啤酒;江苏天目湖工厂主要生产天目湖啤酒,同时负责乌苏、乐堡等其他品类。为布局全国化产能,公司在江苏盐城投建新啤酒生产线,21 年 7 月已投产,可覆盖长三角地区的乌苏生产任务,预计每年可节省约三千多万元的运费。

3.1.4、“网红”有望变“长红”,乌苏未来增量可观

受益疆外快速铺货,2021 年乌苏销量有望达 87 万吨,YoY+41%。乌苏在疆外属于高档啤酒,利润率较高,且正值快速扩张期。21Q3 乌苏推出 275ml 等小规格包装,并推出了更高酒精度/麦芽浓度的高端新品楼兰秘酿,进一步强化了品牌“硬核”与“西域”的形象。新规格与新产品的出现有望带动品牌高端化升级,丰富消费场景,推动乌苏拓展至其他渠道。旗下其他产品如:乌苏白啤、乌苏黑啤等也在陆续推广至疆外。产品矩阵的搭建有望提升乌苏品牌势能,助力市场开拓。

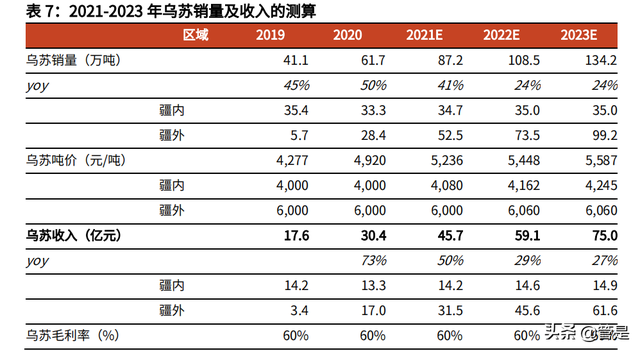

在“大城市”计划的推动下,乌苏在疆外的销售网点数量快速扩张。同时在供需两旺背景下,单个网点销量仍在增长。我们认为,未来乌苏的增量主要来自疆外,2021-2023 年乌苏的疆外销量将分别达到 53/74/99 万吨;整体销量分别为87/109/134 万吨;2021-2023 年乌苏的收入增长至 45.7/59.1/75.0 亿元。

乌苏作为疆外高端品牌,产品差异化强且品牌调性独特,支撑终端保持较高复购率。高渠道利润带来强渠道推力,是乌苏全国化进程的重要助推器。且公司在大城市战略基础上为乌苏加码 20 个城市,并采用赛马机制刺激销售团队开拓空白市场,同时积极布局产能为乌苏放量提供保障。因此,我们认为乌苏在褪去网红光环后,将继续保持稳定发展,持续放量至全国性大单品。长期来看,对比百威主流品牌近 240 万吨的体量,乌苏有望达到近 200 万吨。

3.2、 1664 白啤定位女性,沉浸式场景营销拓展市场

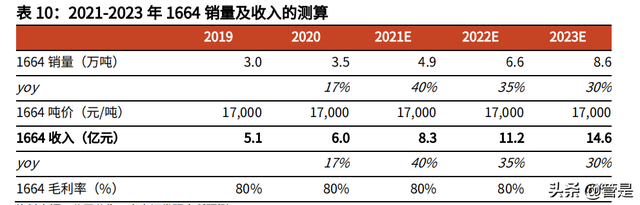

定位女性消费人群,法兰西盛宴打造独特品牌魅力。近年来,女性酒水消费占比持续提升,白啤细分亦出现快速增长、景气度向上,需求端的崛起推动了对品类的需求。此外,传统啤酒销售模式下,厂商通过买店模式占住渠道,进而进行产品销售。而随着啤酒行业升级、价格带上移,渠道的壁垒被打破,消费者的选择权增强,终端门店需要通过提供多元化的产品以满足消费者的需求。此时,强调品牌调性、吸引消费者的产品可以打破渠道,获得较好增长。1664 即是通过一系列的线下活动,软性营销模式来吸引消费者,提升品牌力,打造出了自身独特的“法兰西盛宴”品牌格调。虽然当前 1664 的体量尚小,但其吨价高(1.7 万元/吨左右)且毛利率高,其对于整体利润未来的贡献度值得关注。

3.2.1、多元化需求推动白啤市场空间提升

多元化需求推动细分品类快速增长。1664 产品为白啤,白啤品类的苦味偏低,一般带有果香,容易获得女性喜爱。在女性酒饮需求提升和啤酒行业消费升级的背景下,白啤的增长趋势良好。自2015 年,白啤销量已从 14.5 万吨增长至 2020 年 47.9 万吨(占比 1.1%),CAGR 达 27%,显著高于黑啤(18.2%)和主流品类拉格(-2.4%)。且白啤的终端吨酒价达 7.94 万元/吨,在各细分品类中最高(黑啤 7.38 万元/吨,拉格 1.32 万元/吨)。欧睿预测 2025 年我国白啤销量可达 156.9 万吨(占比 3.7%),2020-2025 年 CAGR 达 26.8%,未来空间广阔。

白啤品类趋势向好,各公司近年纷纷加大白啤布局力度。五大啤酒厂商均已拥有多款白啤产品,白熊、Hike 等进口品牌同样获得青睐。各白啤品牌表现良好,福佳白啤的体量达近10万吨;青岛白啤的销量从2018年的过3万吨增长至2020年近 6 万吨,CAGR 达 30%。部分品牌把握女性消费喜好,在白啤基础上增添不同果味,提升品牌的吸引力。其中,加入覆盆子的玫瑰口味是各品牌口味开拓的主要选择。1664、福佳、白熊均设有玫瑰口味,青岛白啤与华润的黑狮白啤也于 2021 年推出玫瑰红白啤。(报告来源:未来智库)

3.2.3、1664 重外观、擅营销、获青睐

1664 从产品本身与品牌营销两方面入手,突出产品特性、扩大品牌优势,精准把握女性消费心理,成功获得女性消费者的青睐。 口味方面,拥有三种不同口味,突出香甜口感与水果香气。外观方面,1664 包装采用蓝色钴玻璃瓶,瓶身优雅美观,酒液颜色清新,适合拍照分享,进一步提升女性购买欲望。营销方面:软性营销提升品牌渗透力。1664 主要定位都市年轻女性,这部分消费者的自主选择意识强、对品牌的要求度高。1664 通过“法蓝晚宴”、“1664 巴黎艺墅”等一系列线下活动使消费者沉浸式体验品牌所宣传的“尽享法式风情”理念,拉近消费者与品牌的距离,不断强化在核心消费群体中的品牌形象。

3.2.4、1664 品牌优势获取高毛利,未来增长可期

在消费升级的背景下,人们对产品的多元化需求增强,终端需通过更多样化的产品满足消费者需求。此时强调品牌调性,吸引力强的产品更易打破渠道壁垒,脱颖而出。1664 产品力强、注重品牌营销,凭借独特的品牌格调带动消费者需求,从而切入渠道。

需求端拉动渠道扩展,1664 获取更高利润。产品优势+场景营销使消费者对 1664 的自点率提升,驱动商家和经销商主动选择销售 1664,打破渠道壁垒提升销量的同时减少了开拓渠道产生的费用。渠道调研显示,1664 的净吨酒价约达 1.7 万元/吨,高于其他高端啤酒的 1 万+元/吨。且 1664 的软性营销模式有效降低费率,毛利率达到 80%左右,和其他高端啤酒相比毛利率亦有较强优势。

成长期持续放量,未来空间可观。1664 通过精准的产品定位和沉浸式品牌营销获得了消费者较高的认可度,是公司的重点推广产品,在娱乐渠道已拥有较强竞争力,销量实现快速增长。1664 本身在西欧、日韩等多地区广受欢迎,全球销量始终保持较高增速。自 2014 年首次引入中国以来,1664的销量从第一年近 4 千吨增长至 2020 年的近 4 万吨,CAGR 达 40%以上,2021 年前三季度销量 YoY 达 39%,目前仍处于成长期。

从产品的渠道推进情况看,重啤的大城市战略下,公司可以以“乌苏”这一大单品作为敲门砖,来进一步推广包括 1664 在内的其他产品,未来随着重啤在川外空白市场覆盖度的不断增加,品牌销量亦有望获得进一步增长。我们认为,2021-2023 年 1664 的销量分别为 5/7/9 万吨。预计 2021 年 1664 的收入为 8.3亿元。

3.3、 夏日纷积极布局果酒赛道

女性酒饮消费的崛起同样带动果酒品类快速发展。其中,夏日纷作为国际成熟果酒品牌,产品储备充足,品牌运作经验丰富。且与 1664 同为面向女性消费人群的高端酒饮品牌,可以利用重庆啤酒的高端品牌组合优势,跟进切入 1664 的线下渠道,实现产品间的协同作用,提升品牌的市场份额。

3.3.1、果酒行业快速发展

果酒行业增长迅速,多家品牌积极布局。果酒作为新兴品类在酒饮市场中占比较小,但增长十分迅速,深受女性消费群体喜爱。

3.3.2、成熟品牌&渠道优势助力市场开拓

产品成熟稳定,品牌运作经验丰富。夏日纷是世界上最大的国际苹果酒品牌之一,2021 年前三季度销量增速达 12%,目前已覆盖超过 60 个国家及地区。与其他的果酒品牌相比,夏日纷已经受到多国的消费者认可,经过长期的市场打磨产品成熟稳定性高。经渠道调研显示,夏日纷在中国上市推广后,产品复购率高于1664。同时,夏日纷背靠嘉士伯集团,品牌营销经验更为丰富,为产品推广提供有力支持。我们认为夏日纷凭借产品与品牌的双重保障有望成功打开中国市场。夏日纷在全球苹果/梨酒市场的品牌市占率排名第三,在澳大利亚、德国、新加坡等多个国家及地区的市占率位列第一。除却在中国上市的苹果味酒和黑莓味酒,夏日纷还拥有芒果、柑橘、西瓜等近十种不同口味,可作为在中国后续品牌推广的有力产品储备。

享受 1664 渠道优势,销量未来可期。夏日纷从 2021 年 5 月开始布局线下商超渠道,公司计划采取分批覆盖策略,先选取部分成熟渠道市场的 KA 进行投放,再陆续覆盖周边市场。

公司于 2021 年 8 月推出小程序“嘉士伯人人帮卖”,线上销售以夏日纷为主的果酒及其他精酿啤酒。夏日纷通过私域流量提升消费者认知度,刺激消费者初次购买。产品的持续推广叠加良好的复购率将有助于夏日纷快速切入市场。

公司于 2021 年 10 月 28 日官宣白敬亭为夏日纷的首位代言人,有望进一步提升品牌知名度,强化品牌形象,带动产品销量的提升。夏日纷所处的价格带和 1664 相近,当前 1664 铺货的 KA 渠道理论上都可以推进夏日纷产品。1664+夏日纷的组合互有一定协同性,两款产品同卡位高端价格带,定位女性消费人群。随着大城市计划的推进、渠道扩张;女性消费人群的崛起;果酒细分的快速增长,夏日纷有望实现持续增长。

4、 盈利预测

4.1、 关键假设及盈利

收入方面:我们根据不同价位对公司的高端啤酒、主流啤酒和经济啤酒分别进行预测,我们估计 2021 年高端、主流和经济的收入分别为 50.2/64.6/14.9 亿元。目前中国啤酒行业处于高端化转型期,重庆啤酒作为高端布局的先行者,有望充分享受行业红利、加速大单品乌苏的全国化扩张,同时带动 1664、夏日纷等高端品牌的发展,助力公司成长。我们预计 2021-2023 年重啤的高端、主流和经济啤酒的营收增速分别为 54%/33%/29%、9%/9%/2%及 3%/1%/-1%,公司整体收入分别为 133.0/155.7/176.5 亿元,同比增速分别为 22%/17%/13%。

毛利率方面:2019-2020 年公司整体毛利率分别为 50.9%/50.6%,总体相对平稳。随着公司产品结构持续升级,高端产品占比不断提升,我们预计公司整体毛利率将有所提升,2021-2023 年公司综合毛利率为 51.9%/53.3%/54.4%。

期间费用方面:我们估计 2021-2023 年期间费用率整体保持相对稳定。其中,销售费用率预计维持在为 21.5%,管理费用率稳中略降为 6.3%/5.6%/5.3%。研发费用率稳定在 0.9%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。