樱桃:很多人还没搞懂!你一定要看

之前有很多声音说驻马店被约谈之后,恐怕其他城市不敢再救市,要消停一段时间了。

我昨天文章第二件事聊到驻马店被约谈时,是这么看待调控的,并不是说不让放松调控了,而是要把握好调控的力度。

这话才落,今天广州就放松商服类限购了!

当然广州并不是单独放松房地产调控。而是搭在救经济的条款中,这样有救经济的大背景来掩盖一下,比较顺理成章。

但也正说明什么问题呢,就是继续因城施策,该放松的东西还是要放松,不该放松的请保持原样,自觉把握好力度。

广州发布《广州市坚决打赢新冠肺炎疫情防控阻击战努力实现全年经济社会发展目标任务的若干措施》,共提出了48条举措,涵盖物资供给、企业复工复产、重点项目建设等领域。

其中,在房地产领域提出,商服类项目不再限定销售对象,已确权登记的不再限定转让对象。

按照广州2017年3月出台的调控政策规定,商服类项目只能卖给法人单位,不能卖给个人。

然后2018年12月又出了一个补充调控规定,2017年3月之前的可以卖给个人,但是要限售2年,之后的只能卖给法人单位。

那这次放松之后,也就是说,公寓、商铺这类商服类物业,一二手房,都不限购了,可以卖给公司,也可以卖给个人了!

不过新政没有提到商服类还限不限售2年这个问题。

我觉得限购虽然解除了,但估计还是限售的,因为不能一步到位。

虽然我觉得商服类的产品本身就是一种商业属性,带有投资性,跟住宅不一样,其实没必要限售。

但调控政策嘛,讲究的可不是单纯有没有必要。

第二个我还是补充说一下昨天谈到的房贷转换LPR的问题。

因为发现留言中有些人还没搞懂。

(1)很多人问,7折、8折、9折买的到底要不要转?

首先你要搞清楚,你转换之后,你享受的贷款折扣还是一样的,你原来7折买的,那转换之后,银行依然是给你7折,只不过是换算成了加点,懂吗?

所以转换前后,你的贷款利率是不变的,选择浮动利率以后加息降息跟着变。

那到底有什么不一样呢?

区别就是,假如你不转,那你永远就是固定在了那个利率上,比如你85折买的,4.9%乘以0.85,就是4.165%。

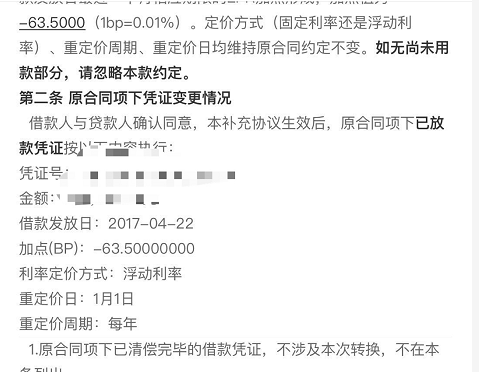

给大家看下截图吧,这是一个打85折的朋友的贷款转换。

加点就是-63.5基点,相当于利率浮动-15%。跟原来是一样的。

以后不管加息还是降息,跟你都没有关系了!

相当于你选择了一个固定利率!

所以那些建议说,如果折扣低,就选固定利率的,真没必要,多此一举,你还不如干脆不转得了。

因为我们的这个4.9%的基准利率,央行是永远都不可能再变了!知道吗?

别问我怎么知道的。

因为你们平常都不会用心去看新闻,不会用心去研究,毕竟你们不用写稿子,但我要啊。

央行的利率改革今年会彻底完成,以后所有的贷款就是转为LPR了,而基准利率是什么呢,就是MLF,这个就相当于以前那个基准利率的概念,所以以后央行加息,降息,就看MLF有没有变化就行了,知道吗?

而以前的那个基准利率,就是目前定位在4.9%的那个数,以后是彻底退出历史舞台了知道吗!

以后央行加息降息,都不会再去调那个数了!而是调MLF。

记住了吗?

至于为什么,我又得说半天了,一句话概括就是疏通货币政策传导,进一步降低实体经济实体尤其是小微、 民营企业融资成本,总之目的就是为了降低企业融资成本。

(2)有人说,要不要考虑未来的通胀因素,担心银行这是挖陷阱,LPR会先降后升,让你们大家转,然后对抗以后的通货膨胀的,转了之后怕不划算。

我发现这么想的人还真是很多,因为很多自媒体文章写过这样带节奏的阴谋论文章,很多人反正自己也不懂,就信了。

因为确实银行向来也没给我们留什么好印象,从来都是干锦上添花的事,雪中送炭就别想了,所以我们很容易去怀疑银行的动机。

而我如果理性分析,反驳这种观点嘛,有的人又说,我是在引导大家转,给银行赚利息。

我真是觉得很好笑,银行又不是我家开的,银行又不在我这打半毛钱广告,我替银行说话干嘛?

所以我只负责客观表达自己的观点,同不同意那是读者的事了。

首先,要说明LPR改革,不是银行决定的,而是央行决定的。

央行考虑的是经济的全局,所以怀疑这是银行给大家挖陷阱就是无稽之谈了。

其次,央行推行利率改革,并不是为了对冲以后的什么通胀,我前面说了是为了降低实体企业融资成本,未来会不会通胀,什么时候才能通胀起来,这个谁知道?

我们原来老的基准利率自从2015年10月份最后一次调到4.9%就再没动过了,新的LPR也是去年到现在相比原来才下调15个基点。

哪来的通胀?要是通胀早加息了。

而展望未来,我们现在M2总量超过200万亿了,M2增速这几年下调到个位数增长,最近两年都是8点多。

央行早说了,以后M2保持这种个位数也是常态,再算上CPI,M2跟经济增速非常匹配,这就意味着只要不大放水,也不可能会有通胀!央行现在非常克制。

你们看去年下半年以来猪肉价格猛涨,今年CPI最高突破了5.4%,央行都没有加息,为什么,因为经济不行啊,去除猪肉涨价,完全就是通缩。

欧洲国家自2010年欧债危机以来,十年想通胀都没办法通胀起来。

再说了,通胀真来了,直接加息就好了啊,又不是没工具,难道过去我们通胀,央行都是束手无策的吗?不都是直接通过加息治理好了。

央行要去为一个本来就有的工具,而且未知的东西,出台一个这么大的改革?这也太搞笑了吧!

所以大家不要再相信那些破空百出不堪一击的阴谋论了,还是要理性思考一下。

(3)还有人说,是为了保住房地产,房贷改LPR,是防止以后利率下滑,银行出现系统性风险。

我没明白这个道理,转不转,跟保住房地产有什么关系?不要想当然。

假如说利率高的人,那他们肯定是希望转的,毕竟利率下降的概率较大。

而利率低的人,银行也给了大家选择的权利,你们如果觉得现在的利率低,怕以后加息,那也可以不转的。

我不懂房贷利率下行,为什么会出现系统性风险呢?

什么时候才会出现系统性风险呢?就是按揭人断供,还不上银行贷款的情况下,银行出现挤兑,才可能出现系统性风险。

而贷款利率下行,那就意味着存款利率也会下行,存款利率甚至是负利率,总之,银行是干什么的?

银行放贷款是赚取利息差的,怎么样都不会亏钱放贷给你的。

所以利率下行,银行怎么会出现系统性风险呢,逻辑在哪里?

至今为止,环顾全球,也没有一个国家银行出现系统性风险是因为利率下降引发的啊。

银行倒闭都是给信用低的人放贷,坏账太多了才会出问题。

英国房贷利率是3.5-3.75%左右,德国不到0.5-1%,日本也是很低,0.5-1.5%,也是银行根据客户个人信用采取不同利率,韩国、香港房贷利率都不到3%,美国4点多,新加坡5点多。

而发展中国家的利率都比较高,比如俄罗斯7点多,南非9点多。

但整体来说,就是发达国家利率低,发展中国家利率高,不发达国家就更高了,主要是因为高通胀,所以利率吓死人,都是十点多。

所以规律就是越发达,越没有通胀,增速越降低,利率大概率就会越低。

前央行行长周小川去年也说过,中国可以尽量避免快速进入到负利率时代。潜台词就是说,迟早的事。

当然这个过程还是很长的。

大家可以打开微信搜索并关注我的微信公众号:樱桃大房子,获取樱桃所有的分析和投资建议,肯定对你投资买房有帮助。