金城医药研究报告:生物合成与化学合成双平台能量开始爆发

(报告出品方/作者:财通证券,张文录)

1. 写在前面:我们与市场认知不同之处

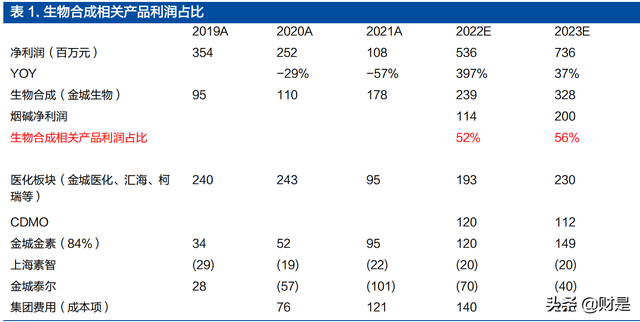

1)市场忽视了金城是一个生物合成平台型公司,这是公司持续成长的动力。生 物板块主要依托于金城生物子公司发展,其孕育了谷胱甘肽、腺苷蛋氨酸、虾青 素、烟碱、吡咯喹啉醌(PQQ)等产品。这些产品已是全球龙头或正在成为全球 龙头。集团的管理费用平摊原则下,生物合成相关产品 2022-2023 年预计净利 润为 3.53/5.28 亿元,占比利润比重分别为 52%、56%,已成为公司最重要的 成长因素。

2)市场认为头孢侧链中间体业务成长性不足,而忽略了医化业务在 CDMO 和 新产品上的延展性。金城与其他原料药公司相比,同样具有延伸到 CDMO 的能 力,市场忽略了此项业务的发展。 医化业务未来的发展方向是中间体 +API+CDMO 协同发展,新冠中间体真正受益的公司不多,金城能争取到相关 业务,以说明其实力。未来公司将依托其 57 项核心技术开始扩展 BD,寻找更 多 CDMO 业务。同时,未来两年新原料如培南类中间体、泊沙康唑、甲芬那酸、 奥司他韦和比索洛尔等投产,也使得医化板块稳健成长。

3)市场低估公司的价值,主要原因是过多关心公司表观业绩。表观的业绩增速 很大程度上受到之前并购的金城泰尔所拖累,但这部分亏损近两年将大幅好转。

2. 公司基本情况介绍

金城医药成立于 2004 年,于 2011 年登陆深圳创业板,股票代码 300233。金 城医药是生物合成和化学合成“双合成技术平台”支撑的医药中间体到原料药 再到终端制剂的全产业链运营公司,形成三大产业板块、八大生产基地、北上广 产业布局。公司的双合成技术平台优势,在中间体和原料药行业中是少有的双强 企业。

第一个技术平台是生物合成平台,生物板块主要依托于金城生物子公司发展。其 孕育了谷胱甘肽、腺苷蛋氨酸、虾青素、烟碱、吡咯喹啉醌(PQQ)等产品。其 中,谷胱甘肽、腺苷蛋氨酸已经在高速增长的路上,谷胱甘肽做到了全球绝对龙 头地位,腺苷蛋氨酸将复制谷胱甘肽的成长路径,成为全球第三个龙头业务;公 司将是全球首家超大规模用生物合成法进行虾青素生产的企业,中长期有望替代 提取法虾青素,公司有望成为虾青素全球龙头。

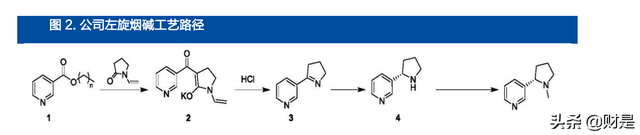

合成烟碱是双合成技术平台结晶的成果,全球新工艺路径。中间体麦斯明通过生物合成平台合成出的生物酶催化,得到左旋中间体降烟碱,再通过甲基化反应得到高纯左旋烟碱,降低了拆消旋的生产成本。合成 烟碱有望成为全球龙头的潜质。

第二个技术凭条是大规模化学合成中间体、原料药平台,公司凭借较为完善的安 全、环保、质量、设备、能源运营管控体系,构建了国内领先的氯化、氧化、硝 化、加氢、杂环、生物发酵+酶催化、结晶、深冷高压等特色和绿色合成等 57 项 核心技术。近两年依托金城医药研究院对外合作的能力,除继续深耕中间体和原 料药等业务,开始重点发展 CDMO 业务,2022 年已经开始高速增长。

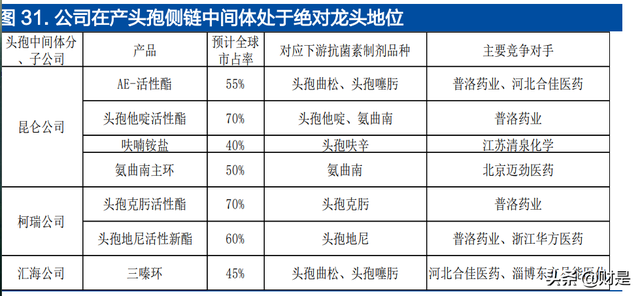

医用化工和 CDMO 板块,生产主要在子公司山东金城医药化工、汇海医化和柯 瑞化学展开;项目研发和 BD 主要通过金城医药研究院开展。目前医用中间体在 售产品 30 余个,主要有头孢侧链中间体 AE-活性酯、头孢克肟活性酯、头孢他啶活性酯(TAEM)、三嗪环、呋喃铵盐(SIMA)和乙腈、谷氨酸二甲酯(HR2002)、 SM1 等品种。目前主要头孢中间体产品平均市场占有率达 60%以上,处于绝对 龙头地位。预计下半年具备投产条件还有 300 吨培南类中间体 4AA、4BMA 项 目及 200 吨美罗培南主环 MAP 项目。原料药项目目前完成了泊沙康唑原料药、 腺苷蛋氨酸原料药的 CDE 审批通过,后续将完成泊沙康唑原料药的美国 FDA 认证、甲芬那酸的欧盟认证和比索洛尔的日本认证等。

正在开发的重要项目,通过绿色光氧化连续制备大麻二酚中间体的方法已经获得 发明授权,进行 THC(四氢大麻酚)和 CBD(大麻二酚)方面的开发,目前 THC 正进行小试,CBD 准备进行中试。 全产业链的终端制剂主要通过金城金素和金城泰尔等子公司生产与销售,几乎通 过了所有大品类头孢的一致性评价,受益于集采。 上市公司还通过股权投资基金参股东方略生物、艾美斐生物和惠和生物等公司。 其中,东方略生物最主要的产品是宫颈癌治疗性疫苗 VGX3100,公司有优先商 业化受让权的产品。VGX-3100 一旦获批上市,将是全球首个被开发用于治疗 HPV 相关癌前病变(宫颈癌前病变、肛门癌前病变、外阴癌前病变等)的非手 术治疗手段,也是全球第一个 DNA 药物,潜在市场空间百亿元级。

3. 金城生物合成业务新产品不断涌现

3.1.金城生物持续高增长

公司在生物合成领域已经有十年以上的研究与开发经验,2012 年金城生物谷胱甘肽开始上市销售。十年间,金城生物的收入从 0.42 亿元增长到 4.85 亿元, CAGR 为 27.72%;净利润从 0.08 亿元增长到 1.70 亿元,CAGR 为 35.75%; 净利润率从 19.05%上升到 35.11%。2016-2017 年收入、净利润与净利润率 下滑的主要原因是与日本协和发酵产生了价格战,最终击败对手一举成为全球谷 胱甘肽的龙头,目前全球市场占有率 90%左右。

2021 年收入大幅增长 37%,净利润大幅增长 55%,2022 年增长延续了 2021 年的增长势头。增长的主要原因,一是谷胱甘肽海外营养保健市场因为疫情产生 了不可逆的消费习惯,用于提高免疫力等;二是腺苷蛋氨酸保健品级与药品级原 料的接连上市。随着药用级腺苷蛋氨酸的扩产完成,明年初虾青素产品的上市, 公司未来五年有望保持高速增长,而成为公司最重要的投资亮点。

3.2.合成生物学:颠覆传统化工合成方法,绿色生产必由之路

绿色环保成本低,终端应用市场广。合成生物学通过理性设计或改造生物体系从 而获得满足我们需求的代谢产品。目前研究策略主要分为两类,一类是自上而下 法,即对现有的生物体进行改造,去掉不必要的元件,或添加、替换特定的元件; 另一类是自下而上法,即利用非生命组分作为原材料来构建生命系统。 生物发酵与合成生物学产业链高度相似,相关底层能力具有可迁移性。产业链上 游为基础研发平台,主要负责细胞工厂的构建,产业链下游为工业生产平台,主 要负责细胞工厂的工业发酵和目标产品的分离纯化。

目前合成生物学广泛应用于医药、农业、化工、环境、能源等多个领域,具有优 质高产、低成本、绿色环保的优势:

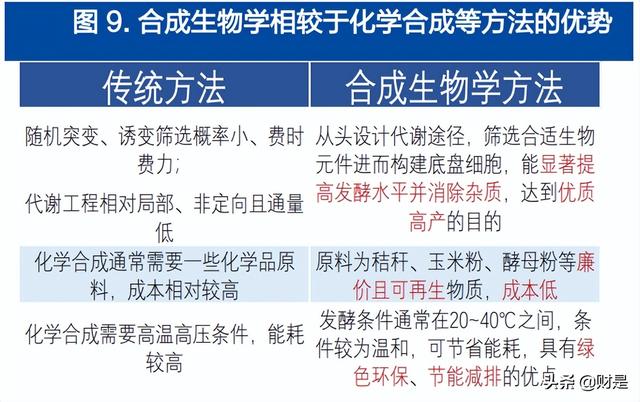

1) 传统的随机突变、诱变等方式筛选高产菌株,往往存在概率小、费时费力的 问题,而之后发展的代谢工程在一定程度上实现了对微生物的理性改造,但 同样存在改造过于局部、非定向且通量低的问题。相比之下合成生物学通过 人工构建底盘细胞、设计代谢途径,从而合成细胞工厂,能显著提高发酵水 平并消除杂质,达到优质高产的目的。

2) 合成生物学产品在生产过程中,只需添加秸秆、玉米粉等廉价且可再生原料 即可产出药物、化学品等高附加值的产品,具有低成本的优势。且大规模生 产具备规模效应后,能进一步降低生产成本,形成价格优势。

3) 此外,微生物的发酵过程往往所需条件较为温和,通常温度只需保持 20~40℃ 之间即可,相比于化学合成所需的高温高压条件,可以大幅节约生产过程的 能源消耗,达到节能减排、绿色环保和碳中和的目的。

广泛的终端应用可能性孕育百亿美元市场空间。据前瞻产业研究院测算,全球合 成生物学市场规模至 2020 年已达到 68 亿美元,2025 年将达到 208 亿美元, 复合增长率 28.8%。目前合成生物学在各个领域均保持高速增长的状态,根据 BCC Research 预测,医疗领域合成生物学 2024 年市场规模将达到 50.22 亿 美元,复合增长率 18.9%;在各领域中增长最快的是食品和农业领域, 2019~2024 年期间年复合增长率在 64%左右。

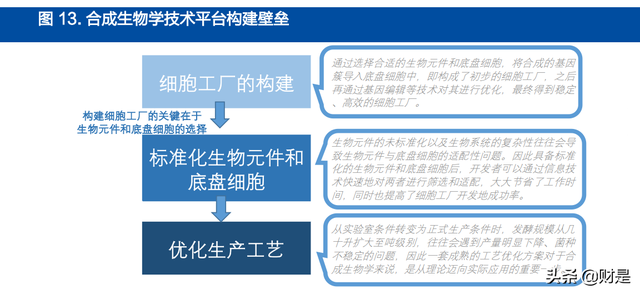

尽管合成生物学相较于传统的化工生产具有显著的优势,但是基于合成生物学搭 建生产平台具有极高的技术壁垒,例如前期菌种构建存在的专利壁垒,后期大规 模生产的最佳发酵参数的优化存在很多 know-how,发酵过程中需要对微生物 的代谢进行智能化的精确控制等。生物发酵工程技术壁垒高,工业化生产难度较大,技术上需要长时期的调试 pH 值、溶氧、温度和补料时间等多因素的正相交 实验,使得微生物成长曲线更加适合,产品得率更高,加上 GMP 认证的时间, 从实验室到工业化生产难度很大。

作为一项系统工程,合成生物学从前期菌种构建到后期规模生产需要储备有较大 的基因库(具有较多可供选择的生物元件)、构筑菌种的专利壁垒或绕开已有的 专利壁垒、成熟的工艺优化方案和大规模发酵流程,因此提前布局、构筑专利壁 垒的公司以及有丰富的微生物发酵经验的公司将会受益于较高的进入壁垒从而 建立强大的竞争优势。

3.3.谷胱甘肽业务将持续高增长

生物公司于 2012 年取得谷胱甘肽药品批文和 GMP 证书,是国内首家将谷胱甘 肽产业化的企业。目前谷胱甘肽原料药全球市场占有率超过 90%,是行业绝对 龙头。谷胱甘肽产能从 2019 年的 200 吨扩产到目前的 500 吨,2021 年销量 同比增长 20%以上。谷胱甘肽在保健食品、食品添加剂、生物肥和饲料添加剂 领域将具有爆发潜力,长期空间有望达到万吨“维生素”产品。

谷胱甘肽是人体内源性物质,具有重要生理功能的天然活性肽。它由谷氨酸、半 胱氨酸及甘氨酸组成,广泛分布在哺乳动物、植物和微生物细胞内。谷胱甘肽分 为还原型谷胱甘肽( reduced glutathione,GSH) 和氧化型谷胱甘肽( oxidized glutathione,GSSG)。GSH 在生物体内有多种重要的生理功能,特别是对维持 活生物体内适宜的氧化还原环境具有至关重要的作用。近二十年来,有超过八万 多篇的医学和生物学研究成果和文献向我们揭示了谷胱甘肽在生命体内的作用 机理和四大生理功能:①清除人体细胞内的自由基,是细胞内最主要的抗氧化剂。 ②与人体内的有毒物质结合并排出体外,是人体内重要的解毒剂。③激活和保护 免疫细胞,增强人体免疫功能,是重要的免疫增强剂。④影响皮肤细胞酪氨酸酶 活性、抑制黑色素生成,防止皮肤色斑的产生。

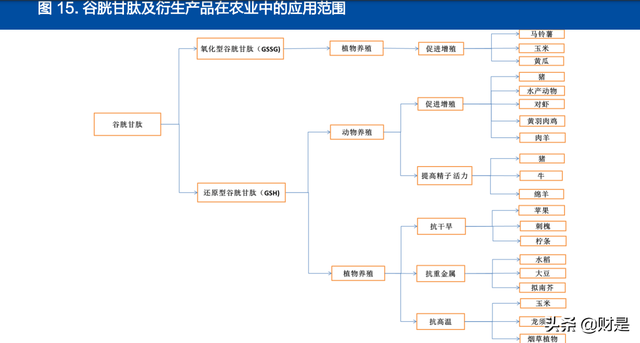

谷胱甘肽在未来市场的应用前景:谷胱甘肽提高动物的抗氧化性能、生长性能、 抗应激能力和繁育能力,近年来在水产、猪、鸡、羊和牛等动物中得到广泛的应 用;促进植物的光合作用,提高植物抗性,起到增产、提高品质等效果,在水稻 和马铃薯等种植上实现商业化应用。这些生物学功效带来潜在的经济学效益,是 其达到万吨“维生素”级产品的实践基础。未来在保健品、食品添加剂、生物肥 和饲料添加剂领域将具有爆发潜力。

为什么说谷胱甘肽有潜力成为一个大品种“维生素”。在 2016 年之前,谷胱甘 肽主要应用还是在药品上,包括谷胱甘肽注射剂、口服、滴眼液等剂型,适应症 用于酒精、病毒、药物及其他化学物质导致的肝损伤的辅助治疗,用于电离射线 所致治疗性损伤的辅助治疗,用于各种低氧血症的辅助治疗等。之前全球的药用 级供应商主要为协和发酵和金城医药等。2016 年开始经历过谷胱甘肽行业激烈 厮杀后,击退日本协和发酵后成就谷胱甘肽行业龙头地位。未来巨大的市场空间 在农业领域,作为生物肥和饲料添加等。这是新的增量,已经打破公司谷胱甘肽 的成长天花板。

3.3.1. 谷胱甘肽及衍生产品的农业应用将是爆发点

在农业中谷胱甘肽主要用作生物肥,促进光合作用。首先在马铃薯上实现商业化生产,对马铃薯的增产等有很高的性价比;其次在水稻、蔬菜等应用也在逐渐进 入商业化阶段。第二个应用领域在动物保健领域。谷胱甘肽在动物生产中的研究 主要集中在提高动物的抗氧化性能、生长性能、抗应激能力和繁育能力,近年来 在水产动物、猪、鸡、羊和牛等动物中得到广泛的应用。目前销售量最大的是日 本,其次是中国和巴西等,已经被十三个国家农业部门批准使用。

谷胱甘肽成份的肥料在农业领域已有应用,能够促进光合作用,提高植物抗性, 起到增产、提高品质等效果,其主要有效成分即为氧化型谷胱甘肽。

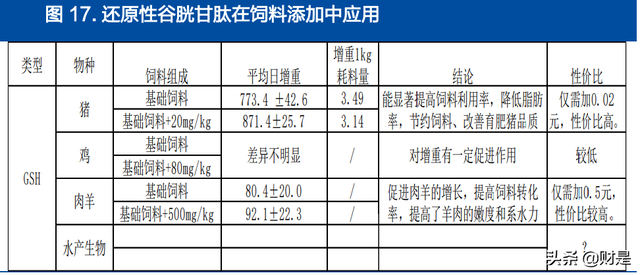

根据《育肥猪日粮中添加谷胱甘肽的使用效果试验》,将谷胱甘肽 1:500 稀释后 添加辅料进行饲育,饲育 50 天后对比发现,添加 20 mg/kg 谷胱甘肽比对照组重 5kg,增重 1kg 耗料量比对照组降低了 10.03%,还能增加胴体瘦肉率,降低 脂肪率,而每千克饲料仅需增加 0.02 元成本,性价比较高。目前,金城生物先 后联合中国海洋大学、中国科学院海洋研究所、广东省农科院等国内知名院所, 就谷胱甘肽在水产动物(鱼虾)中的营养生理功能展开系统研究,发现谷胱甘肽能 在促进大西洋鲑、南美白对虾等水产动物的生长方面具有显著作用;金城生物还 与广东省农科院动物所、四川农业大学等建立合作关系,通过 I 期实验证明谷胱 甘肽在促进仔猪生长、改善肠道健康、增强免疫力等方面也具有显著作用。未来, 公司将进一步加强谷胱甘肽在水产养殖、动物饲料以及农业等领域的应用及推广, 不断开发谷胱甘肽产品新用途新领域,为下游企业提供谷胱甘肽衍生物等产品。

谷胱甘肽临床药品包括还原性谷胱甘肽注射剂、还原性谷胱甘肽片和滴眼液等,适应症为用于酒精、病毒、药物及其他化学物质导致的肝损伤的辅助治疗,用于 电离射线所致治疗性损伤的辅助治疗,用于各种低氧血症的辅助治疗等。还原性 谷胱甘肽眼滴液,适应症为角膜溃疡、角膜上皮剥离、角膜炎、初期老年性白内 障。注射和口服剂型包括多家公司多款产品(阿拓莫兰、双益健、松泰斯、泰特、 绿汀诺、古拉定、阿拓莫兰、依士安、天亿等),眼滴液有两家公司生产(ISEI COMPANY、武汉五景药业有限公司)。

谷胱甘肽主要有注射剂和片剂,2020-2021 年 Wind 医药库样本医院销售金额 下滑,一定程度上受到疫情影响。但更主要的原因是这两年由于集采等因素谷胱 甘肽注射剂价格下滑 20-30%,基层医院增长不在样本医院统计范围内,另外片 剂有院外市场销售。实际上药品端用量依然保持 10%以上的增长速度,也就是 整体原料药消耗量增长 10%以上。2019 年国内市场全年谷胱甘肽原料药消耗 量近 150 吨,2021 年消耗量近 200 吨。下游客户主要为重庆药友、上海复旦 复华和山东绿叶等。(报告来源:未来智库)

3.3.3. 保健食品和化妆品用谷胱甘肽刚刚起步

谷胱甘肽在国外市场主要用于保健品和化妆品等,抗氧化,提高免疫力,保肝和 排毒美白等功效。主要市场分布:北美、欧洲、东南亚、其他市场(包括韩国\印 度\巴基斯坦\澳洲和南美等市场),国内市场刚刚起步。主要品牌有美国普丽普莱、 美国 GNC 健安喜、美国 Drinkwel 君可为、新加坡 LAC 利维喜等品牌,国产品 牌有金城医药的美白和保肝类保健食品 2017 年获批的花青肽美系列,2018 年 获批的谷胱甘肽面膜肽谷幽兰等。2018 年四季度金城医药谷胱甘肽系列保健食 品和面膜等开始销售,主要渠道在美容院线和医美渠道,内服谷胱甘肽保健品、外用谷胱甘肽美容套盒搭配科学导入仪器,其他 OTC 和电商新零售等也开始铺 货。2019 年 10 月获批谷胱甘肽茶多酚片,功效为对化学性肝损伤有辅助保护 作用。在开发完成谷胱甘肽美白产品系列,近日获批对于饮酒和熬夜等问题的护 肝解毒产品谷宜甘牌谷胱甘肽茶多酚片上市,公司是全球做的最细分的谷胱甘肽 保健品厂家。2021 年,在谷胱甘肽保健品方面,与重庆汇人、漱玉平民大药房 等公司签署战略合作协议,增添企业发展新动能。

保健食品原料药应用领域的竞争对手有:开平牵牛,酶催化法;安徽古特生物, 酶催化法;湖南福莱格生物,酶催化法;深圳邦泰生物,酶催化法。开平牵牛只 是有少量出口;安徽古特生物在安徽安庆市新建谷胱甘肽 GMP 生产车间,其生 产工艺采用酶促法生产谷胱甘肽。由于下游保健品公司对原料药价格不敏感,对 质量要求更高,所以金城医药优势更大,约占中国出口总量近 90%。

3.4.腺苷蛋氨酸:工艺难度更大的高毛利大品种

腺苷蛋氨酸(S-adenosyl-L-methionine,SAM)是蛋氨酸与 ATP 形成的一 种中间物质,为存在于人体内的一种生理活性分子。SAM 在体内参与很多代谢 途径,通过转甲基化、转硫化和多胺合成等发挥作用,表现出广泛和多样的治疗 作用,对肝胆功能紊乱、抑郁症、关节炎等均有一定的疗效。腺苷蛋氨酸产品其 主要有两种盐的形式: 对甲苯磺酸腺苷蛋氨酸和丁二磺酸腺苷蛋氨酸。对甲苯 磺酸腺苷蛋氨酸用于保健品,功效是缓解关节疼痛和改善情绪。丁二磺酸腺苷蛋 氨酸用于药品,目前在临床上用于肝硬化前和肝硬化所致肝内胆汁郁积;妊娠期 肝内胆汁郁积。

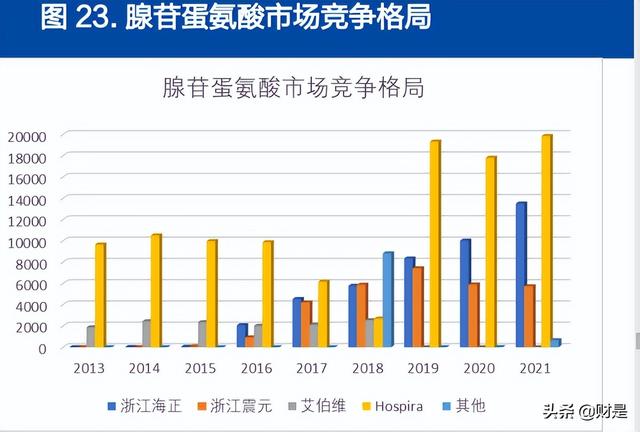

腺苷蛋氨酸将复制谷胱甘肽的成长路径,成为全球第三个龙头业务。目前公司主要出口保健品级别的对甲苯磺酸腺苷蛋氨酸和药品级丁二磺酸盐,主要市场是北 美欧洲和印度等。腺苷蛋氨酸目前已经是一个百亿元级别的市场,海外有雅培和 辉瑞等公司销售药品、原料和保健食品。目前金城拥有 60 吨产能,产品供不应 求,新扩建产能 120 吨,预计今年 6 月底完成试生产,扩产后腺苷蛋氨酸总产 能将达到 180 吨。腺苷蛋氨酸的销量情况持续向好,有望培育继谷胱甘肽之后 的第二个重磅品种。同时,注射用丁二磺酸腺苷蛋氨酸也已经提交注册申请,目 前正在上市审评中。

国内市场主要是药品销售,分为注射用丁二磺酸腺苷蛋氨酸和丁二磺酸腺苷蛋氨 酸肠溶片两种剂型。初始治疗使用注射用丁二磺酸腺苷蛋氨酸(每天 500 - 1000mg,肌肉或静脉注射,共两周),随后使用丁二磺酸腺苷蛋氨酸肠溶片维持 治疗(每天 1000-2000mg,口服)。根据 Wind 医药数据,腺苷蛋氨酸 2021 年中国公立医院样本医院销售额达 3.97 亿元,预估公立医院终端实际销售额在 24 亿元左右,同比增长 18%。腺苷蛋氨酸在药品的市场未来将超过谷胱甘肽, 有更广阔的的市场前景;保健品市场也大有可为。

3.5.生物合成虾青素工艺突破,有望成为全球龙头产品

公司已于 2021 年底申报“一种产虾青素的工程菌及其制备方法和应用”专利。 虾青素主要应用于动物饲料、水产等。公司采用的发酵方法与红法夫酵母及红球 藻法相比有较大的成本优势。公司年产 3,000 吨虾青素项目预计今年年底前能 够进行投产,预估产值近 10 亿元,预估毛利率在 60%左右。

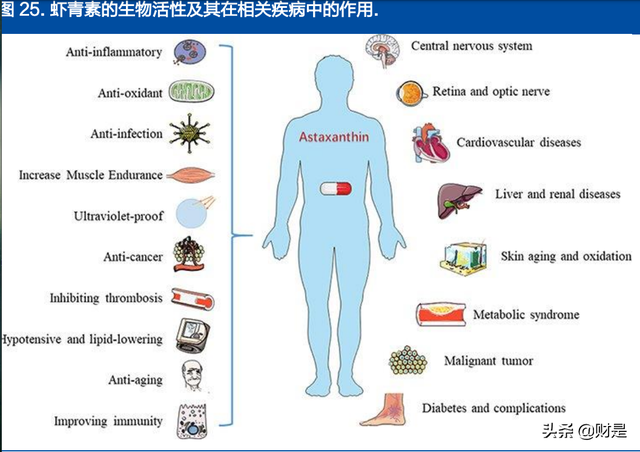

虾青素广泛存在于自然界,虾青素具有多种生理功效。虾青素(astaxanthin)即3,3′-二羟基-4,4′-二酮基-β,β′-胡萝卜素,为萜烯类不饱和化合物,化 学分子式为 C40H52O4,分子结构中有两个 β-紫罗兰酮环,11 个共轭双键。 虾青素广泛存在于自然界,如大多数甲壳类动物和鲑科鱼类体内,植物的叶、花、 果,以及火烈鸟的羽毛中等。虾青素具有多种生理功效,如在抗氧化性、抗肿瘤、 预防癌症、增强免疫力、改善视力等方面都有一定的效果。

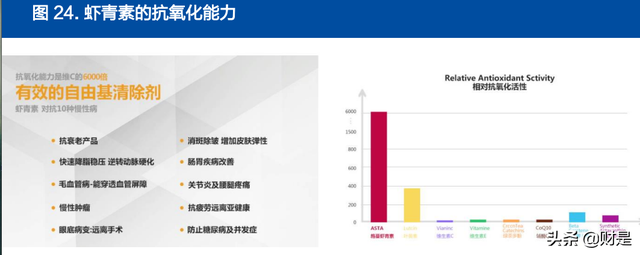

天然虾青素是迄今为止人类发现自然界最强的抗氧化剂,其淬灭自由基的能力是 维生素 C 功效的 6000 倍、维生素 E 的 1000 倍、辅酶 Q10 的 800 倍、一氧 化氮的 1800 倍、纳豆的 3100 倍、花青素的 700 倍、β-胡萝卜素的 100 倍、 番茄红素的 10 倍、叶黄素的 200 倍、茶多酚的 320 倍。只有微藻类(雨生红 球藻等)和酵母菌等可以产生虾青素,更高等的动物不能转化出这种分子结构。

3.5.1. 虾青素的功能与应用

虾青素被广泛用作鱼虾饲料,安全有效的食品添加剂。目前主要应用雨生红球藻 等提取虾青素,而合成虾青素只是增色、而抗氧化等生物活性不足而被淘汰。虾 青素是一种广泛存在于生物体的红色素,虾青素存在于许多种人类食物之中。大 多甲壳类动物如虾、龙虾、螃蟹等呈现的红色均因虾青素积累所致,一些鱼肉如 鲑鱼的肉色也是虾青素积累的结果。在实际生产中,虾青素常用作鱼虾等水产养 殖动物的饲料添加剂,以便弥补人类膳食中虾青素的缺乏,同时改善水产养殖产 品的质量。虾青素是一种安全的添加剂,添加量可达 80mg/kg;。鱼类和甲壳类 对虾青素的吸收和积累要比其他类胡萝卜素如角黄质、叶黄素和玉米黄质有效得 多。在水产养殖用饲料中添加虾青素的作用有:(1)使水产品着色;(2)维持和 促进养殖物正常生长;(3)防止水产加工品如虹鳟鱼因脂质氧化而变质;(4)为人类食物提供丰富的虾青素来源。

天然虾青素功能跨越不同的健康领域。截止目前,PubMed 关于虾青素的科学 研究约为 2008 篇,尤其是在天然虾青素领域,最早的一篇约在 1948 年。天然 虾青素能维持机体平衡和减少衰老细胞的堆积,由内而外保护细胞和 DNA 健康, 从而保护皮肤健康,抗衰老、缓解运动疲劳、增强活力。自 2008 年以来,国内 外大量研究证实虾青素在提高免疫力、预防肿瘤、心血管疾病、糖尿病等慢性疾 病的发生发展,延缓衰老等方面具有积极的促进作用。

虾青素是唯一穿透血脑和视网膜屏障的类胡萝卜素.它经常被用作治疗脑损伤和 心血管疾病的抗氧化剂,并在临床实践中得到了广泛的研究。此外,虾青素在许 多癌症中显示出抗癌作用,包括肝癌,结肠癌,膀胱癌,口腔癌和白血病.此外, 许多动物实验证明,虾青素在调节糖代谢,提高免疫力和改善运动功能方面起着 重要作用。作为人体最大的消化腺,肝脏不仅承担体内营养物质的代谢和转化, 还参与人体的防御和免疫、凝血因子合成等生理过程。

3.5.2. 虾青素的工业生产方法

虾青素的来源主要有人工合成和天然生物提取两种方式。人工合成的虾青素大多为顺式结构,生物体合成的虾青素大多为反式结构。动物体对人工合成的虾青素 吸收能力较弱,而且人工合成的虾青素的着色能力和生物效能远比天然虾青素低。 天然虾青素的工业生产主要有两种方法:微藻(雨生红球藻)和生物合成如酵母 (Phaffiarhodozyma)等。天然的红发夫酵母中虾青素平均含量为 0.40%,通过 基因突变诱导可以达到 0.5-0.8%含量。相比之下,雨生红球藻中虾青素含量却 高达 1.5%~3.0%,因此被看作是天然虾青素的“浓缩品”。

雨生红球藻提取法是目前虾青素的主要生产方法。许多藻类都可以产生虾青素, 如雨生红球藻、衣藻(Chlamydomonas)、伞藻(Acetabularia)、裸藻(Euglena) 等。雨生红球藻是一种淡水单细胞绿藻,属于绿藻门,团藻目,红球藻科,红球 藻属,是虾青素生产的主要藻类。雨生红球藻胞内虾青素主要以双酯化虾青素和 单酯化虾青素存在,少量以游离态形式存在。但雨生红球藻的生长时间长,培养 条件要求严苛,需要光照,生产场所受限,并且虾青素存在于厚壁孢子中,提取 率低、连续性较差。卫生部在 2010 年批准雨生红球藻为新资源食品;自此,多 种富含雨生红球藻虾青素的保健食品陆续得到国家食品药品监督管理局的批准, 这些举措对推动虾青素产品的研究开发及产业快速发展具有积极意义。

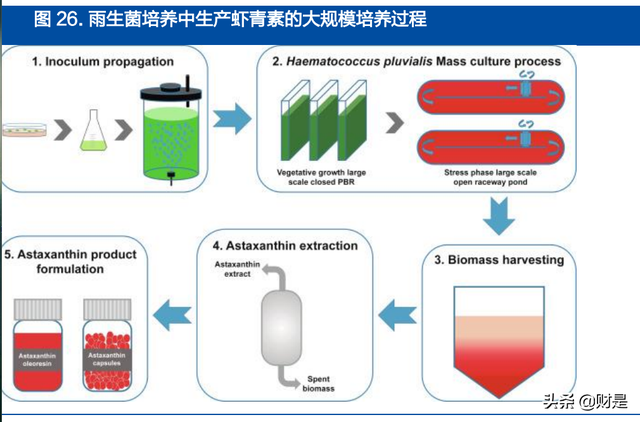

从雨生菌培养中生产虾青素的大规模培养过程可分为五个阶段:1)、接种物繁殖;2)、雨生红球菌大规模培养过程;3)、生物质收获;4)、从生物质中提取虾青素; 5)、虾青素最终产品配方。虾青素产品包装包括软胶囊珠、含油树脂以及粉末。 这种代谢物的高度不饱和使其容易被热和氧化过程降解。为了避免其生物特性的 丧失,从微藻基质中提取虾青素后应立即处理。虾青素的商业产品范围从简单的 脱水黄芩生物质到复杂的虾青素提取物封装配方。市场上的一些虾青素衍生虾青 素和相关产品包括包装在软胶囊珠中的虾青素提取物,干藻类生物质,富含虾青 素的含油树脂,以及水分散和水溶性粉末。

发酵法生产的虾青素结构明确、副产物少、对环境友好。但受到产量低、培养条 件要求严格、培养成本高等因素的制约。因此提高酵母中虾青素含量是解决虾青 素生产成本最关键的因素。红发夫酵母菌落因菌体产生虾青素等类胡萝卜素而呈 红色,类胡萝卜素均匀地分布于细胞脂质中。红发夫酵母中虾青素平均含量为 0.50-0.8%。

金城的生物合成方法:基因编辑酵母工程菌发酵。产虾青素的工程菌的基因组中 包括β‑胡萝卜素酮化酶基因和 β‑胡萝卜素羟化酶基因,能够将β‑胡萝卜素转 化为虾青素。产虾青素的工程菌的制备方法包括:采用 CRISPR/Cas9 操作系 统或随机整合的方法将 β‑胡萝卜素酮化酶基因和β‑胡萝卜素羟化酶基因分开 或串联敲入尿嘧啶和亮氨酸营养缺陷型解脂酵母工程菌的基因组中。通过该产虾 青素的解脂酵母工程菌的发酵并优化发酵条件,可以实现虾青素的高产,且虾青 素为 3S‑3’S 构型虾青素。构建得到的工程菌株和产物具有良好的生物安全性, 生产工艺简单、周期短、质量好,可应用于多种领域产品。公司采用的发酵方法 与红法夫酵母及雨生红球藻法相比有较大的成本优势。藻法的弊端是对气候变化 敏感,而导致虾青素含量不稳定;另外,农业种植占地面积大。

3.5.3. 虾青素的市场规模

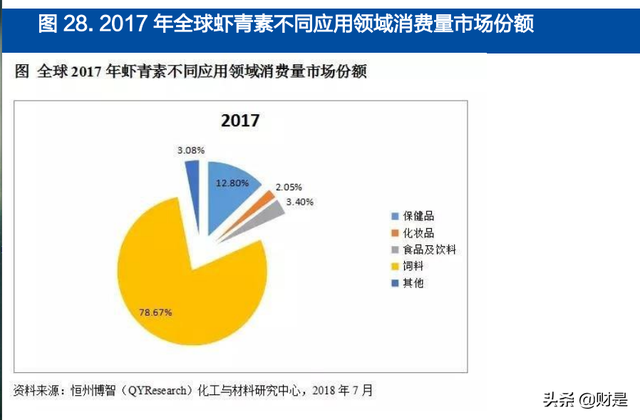

虾青素通常用于营养保健品,化妆品,食品和饮料,饲料等领域,水产养殖和动 物饲料部门主导虾青素市场,收入份额超过 78%。将虾青素应用于饲料,能增 加被饲养动物的免疫力、增强其对传染病的抵抗力、提高动物的成活率和繁殖率, 在养殖业中倍受青睐。提高化妆品、食品和饲料产品营养成分的必要性日益增加, 应推动虾青素行业的需求。 虾青素市场规模在 2020 年超过 6.5 亿美元,全球虾青素消费量逐年递增,近五 年涨幅超过 186%,全球市场需求巨大。北美是市场的关键地区,在 2019 年占 据了 52%的市场份额。

目前雨生红球藻虾青素的主要生产基地在云南,云南省气候好,生产成本低,广 州、华北等地也有少量生产,剩下的在日本、美国等地。国内主要公司有云南爱 尔发、威海利达生物、新和成(经销业务)等。

3.6.吡咯喹啉醌(PQQ)新药项目:子宫内膜异位症蓝海市场

2018 年 6 月份,公司与南京舒鹏生物科技有限公司签署了《关于在中国合作开 发 PQQ 一类新药项目备忘》,子宫内膜异位症是一种常见的妇科慢性病,国内 约有 3500-4000 万患者,现有治疗方式严重依赖于激素用药,副作用达,不利 于长期使用,针对该疾病开发一种安全有效的一类新药市场巨大。 2018 年 7 月份,南京舒鹏收购南京三众医药科技有限公司 100%股权,并以其 持有的吡咯喹啉醌、其衍生物和/或盐新的药用用途以及药用组合物项目发明专 利进行增资。生物公司以现金 1000 万元分两期进行增资,增资完成后将持有南 京三众 30%股权。各方一致同意以南京三众作为开发 PQQ 一类新药项目实施 主体,进行相关药学、临床研究和药品批件的申请。

3.7.全球烟碱的市场需求百亿元级

烟碱(高纯度)主要应用在电子烟、医用雾化、替代疗法戒烟产品等方面。全球 烟民的数量在 10 亿人以上,2021 年电子雾化烟的使用人群 6000 万左右,全 球渗透率在 6%,美国渗透率 30%,欧洲渗透率 10-15%,中国的渗透率 1- 1.5%。未来五年全球行业复合增速预计在 20%-30%,中国需求将爆发。按照 平均每支电子雾化烟的烟碱需求 20mg/ml、3ml 为例,每支烟需求烟碱为 60mg; 大约吸 400 口,一年 200 支,那么 1 人次年需求烟碱量约为 12g,全球存量需求 量 720 吨,加上生产过程中的损耗与其他医用、替代疗法等需求,实际需求估计 在 900-1000 吨(2021 年)。按照全球烟民中期 30%的转化率,3 亿烟民,仅 电子雾化烟长期烟碱需求就在 3600 吨以上;加上草本 HNB 的烟碱需求,总体 需求将达到 5000 吨以上,按照 300 万/吨的价格中枢,市场容量 150 亿元,如 加上医用的高端需求(戒烟含片、医用雾化等),市场容量更大。

3.7.1. 烟碱的发展方向是合成类

提取类烟碱的问题:

致癌物。烟碱是生物碱的一种,传统烟草中一类重要致癌物就是生物碱,化学结 构与烟碱类似,无论纯度有多高,依然有若干残留,如新烟草碱、二烯烟碱、去 甲二烯烟碱、麦斯明、尼古丁-N-氧化物、去甲烟碱、假木贼碱、阿那巴辛、N甲基安那他品、N-甲基阿那巴辛和 2',3-联吡啶中的若干种。所以,低质量烟碱 99%以上纯度,仅仅是电子烟达标产品,但随着提取纯度的升高,成本会大幅上 升,但仍不是纯净的“烟碱”。相比之下,合成类杂质少,“纯净而健康”、仅有可 替宁(烟碱代谢初级产物,烟碱在人体代谢生成可替宁,提取类产品中也含有) 等少量杂质。

提取类企业规模小,因政策限制基本上无法扩产,中烟进入后将强监管。合法供应无法保障,行业内非法供应,质量难以得到保障,随着行业强监管非法供应将 淘汰。电子烟新规前仅有和诺生物、港华、等有一定供应量,但受限于原料烟草 废弃物等供应不足,规模一直停滞不前。预估国内烟油产量占全球 40%以上, 提取类烟碱也随着烟草种植面积下降而逐渐萎缩,后续供给将持续紧张。中烟在 明确监管电子雾化烟后,对上游的烟碱的管控是必然趋势,控制行业无序发展, 合规和高质量的企业将胜出。

PMTA 认证等因素,更有利于合成类烟碱。如果按照药品质量标准去审查电子 烟,提取类产品的上游原材料质量难以控制(和道地药材类似),下游提取的烟 碱质量也就难以控制。无法达到每一批次烟碱的质量稳定均一。(报告来源:未来智库)

3.7.2. 合成烟碱的限速步骤是消旋体拆分

合成烟碱发展需要关注三个事情,第一,产品质量;第二,成本控制;第三,行 业监管政策。第一,产品必须得到下游客户认证,无客户认证的产品不叫产品。 第二,良好的成本控制。这么古老的小分子,162 分子量,纯化学合成是能做出 来的。但这么多年,一直没有大规模投产的,主要是成本无法大幅降低,限速环 节是消旋体拆分。美国 NextGenerationLabs(NGL)公司是美国主要的高纯 度烟碱(商品名 TFN®,意为 Tobacco-Free Nicotine)供应商,NGL 的烟碱 平均售价在 2000 美金/Kg,NGL 全化学合成的成本会很高。金城是有核心专利 工艺的,是在公司生物合成和化学合成两个平台结晶的成果。第三,中烟进来对 烟碱的强监管是必然的,对烟碱进行核定产能、牌照控制。

3.7.3. 金城烟碱有望成为公司的全球龙头业务

金城医药在烟碱方面扩张可以理解为技术工艺领先下的低成本扩张。整个烟碱和 烟油行业可以理解为新能源汽车的锂资源和锂电池,无论下游 ToC 企业谁成功, 上游烟碱和烟油消耗量是一定提升的,上游企业会有快速的业绩增长。 公司烟碱项目设计产能 200 吨/年,该项目于 2020 年 2 月份立项,2021 年 2 月份取得安评许可后开工建设,9 月份建设完成并于当月 24 日开始试生产,11 月 9 日取得安全生产许可证,在国家烟草专卖局发布《电子烟》国家标准(征求 意见稿)和电子烟管理办法(征求意见稿)后,公司已申报并通过了烟碱(烟草 提取)提纯工艺技改项目,合成和技改项目的总产能不能超过 220 吨/年。

4. CDMO、新原料陆续上市带动医化板块业绩增长

2021 年之前公司以头孢侧链中间体为主要医化业务收入,龙头地位稳固。主要 产品有头孢侧链中间体 AE-活性酯、头孢克肟活性酯、头孢他啶活性酯(TAEM)、 三嗪环、呋喃铵盐(SIMA)和乙腈等,主要产品平均市场占有率达 60%以上。 第三代头孢抗菌素中间体活性酯关键技术及产业化项目获得国家科技进步奖二 等奖,主要竞争对手有浙江普洛医药、石家庄合佳医药及东方亿能等,其相关产 品市场占有率都比公司小很多。

2021 年由于上游原材料上涨、下游海外需求不足等因素影响,长单模式导致医 化板块盈利能力大幅下滑。今年以来,公司对中间体相关产品全面提价,与去年 均价相比,普遍提价 25-30%,预计今年能够恢复之前的盈利水平。

新品种逐渐带领公司新一轮快速发展。加快 CDMO 业务开拓,加快原料药平台建设,2020 年公司成立山东金城昆仑药业公司,同时北京金城泰尔制药沧州分 公司二期车间也已开工建设。陆续上市的 CDMO 中间体与原料药品种包括氨酸 二甲酯(HR2002)、SM1、培南类中间体 4AA、4BMA 项目及美罗培南主环 MAP、泊沙康唑(美国 FDA 认证)原料药、甲芬那酸(欧盟认证)、奥司他韦、 比索洛尔、阿维巴坦和米拉贝隆等。

其他正在开发的重要项目,金城金奥子公司通过绿色光氧化连续制备大麻二酚中 间体的方法已经获得发明授权(专利申请号 202110050427.2:一种绿色光氧 化连续制备大麻二酚中间体),进行 THC(四氢大麻酚)和 CBD(大麻二酚) 方面的开发,目前 THC 正进行小试,CBD 准备进行中试。

5. 制剂业务:头孢中间体—原料药—高品质头孢注射剂全产业链扩张

公司制剂主要涉及到抗感染与妇科产品,几乎大多数大品类头孢注射剂公司已经 通过一致性评价,并在集采中获益;少数大品种如注射用头孢呋辛等在一致性评 价中, 1.1 类新药超级抗生素利他唑酮在临床中。 妇科方面,硝呋太尔制霉素软胶囊市场份额超过 50%,稳居市场首位;主要产 品的竞争对手少,且原料+制剂的一体化。全面拓展 OTC 渠道,与百强连锁药 店、京东、阿里、拼多多等互联网平台合作,成立朗依品牌网上自营旗舰店,有 效扩大朗依妇科品牌效应,品牌知名度进一步提升。

2021 年 6 月公司中标国家集采第五批两个品种,分别为头孢唑林 1.0g 规格中标省份为天津市、浙江省、河南省、贵州省、云南省和青海省,中标价 14.5 元/瓶;头孢他啶 1.0g 规格,中标省份为天津市、浙江省和福建省。预估整体降 价 70%左右,降价后毛利率 70%以上,三年供应期内每年约定的采购额底线在 2 亿元内,增强制剂盈利能力。 头孢产业链利润正在从下游往上游转移全产业链中间体-原料药-制剂逻辑正在 逐步兑现,公司拥有绝大多数主流头孢抗菌素侧链中间体品种的龙头地位,与下 游原料方合作或者自建获得原料药,自生产或委托加工制剂。本次国家集采量不 足,集采外市场预计未来三年占比将达到 40%以上。公司头孢类品种的独家适 用症、独家规格等有望持续切集采外市场蛋糕,三年可持续增长确定性较强。

6. 对外投资与项目合作

上市公司还通过股权投资基金参股东方略生物、艾美斐生物和惠和生物等公司。 其中,东方略生物最主要的产品是宫颈癌治疗性疫苗 VGX3100,公司有优先商 业化受让权的产品。VGX-3100 一旦获批上市,将是全球首个被开发用于治疗 HPV 相关癌前病变(宫颈癌前病变、肛门癌前病变、外阴癌前病变等)的非手 术治疗手段,也是全球第一个 DNA 药物,潜在市场空间百亿元级。

6.1.宫颈癌 DNA 疫苗 VGX-3100 市场可期

VGX-3100 是东方略与美国 Inovio 公司在 DNA 免疫治疗领域的重点合作开发 项 目,用于治疗由人类乳头状瘤病毒(HPV)导致的癌前病变,东方略拥有产 品在大中华区(中国大陆、香港、澳门、中国台湾)开发、生产和商业化的独家权利。 根据公司与东方略于 2018 年 6 月 14 日签订的《战略合作协议》,如果东方略 在妇科、肝病及肿瘤领域获得相关生物医药品种或技术,公司可与其共同进行后 续研发。同时,如果东方略对外转让该品种的专利技术或批文,在同等条件下, 公司享有优先受让权;如果东方略自行持有该产品批文,但将该产品委托第三方 进行生产销售,在同等条件下,公司享有优先受托权。

东方略的股权较为分散,创始人陈明键通过个人持股、上海仟德股权合伙、达孜 东方高圣夏雨资本和上海展高股权投资合伙间接控制 31.22%的股权;德展健康 持股 23.22%;董事长、联合创始人仇思念持股 12.16%;CEO、联合创始人杨 维平持股 6.42%。金城医药是上海仟德股权合伙的股东,拥有其 40.32%的股 权,进而间接持有东方略 6.29%的股权, 目前,东方略和 Inovio 的 HPV 治疗性疫苗 VGX3100,在美国的第一项全球 3 期临床试验完成了 52 周安全性随访,第二项全球 3 期临床试验也完成了全部患 者入组,预计 2022 年下半年完成全球临床试验。

东方略 VGX3100 的中国 III 期临床也正在进行中。 VGX-3100 一旦获批上 市,将是全球首个被开发用于治疗 HPV 相关癌前病变(宫颈癌前病变、肛门癌 前病变、外阴癌前病变等)的非手术治疗手段,也是全球第一个 DNA 药物。在 全球范围内,这三个适应症目前均无手术之外的治疗方式,药物治疗方面暂为空 白。 我国宫颈癌前病变患者约为适龄女性的 2%,潜在患者人数超过 1200 万人。国 内宫颈癌前病变切除手术费用在 3,000-5,000 元之间,假设治疗费用在 4,000 元,潜在市场空间 480 亿元。假如渗透率能达到 10%,仅宫颈癌癌前病变适用 症潜在空间 48 亿元。VGX-3100 的潜在市场空间巨大,若在中国成功上市, 对公司未来在妇科产品线开拓上有多了一条新的可能性。

6.2.艾美斐生物:肿瘤免疫抑制性微环境药物

金方恒健基金投资南京艾美斐生物医药科技有限公司 2000 万元,股权占比4.08%。艾美斐生物致力于肿瘤免疫抑制性微环境的研究,开发抗肿瘤新药。其 有在研 4 款药物均处于候选化合物或先导化合物阶段。艾美斐剖析肿瘤细胞和肿 瘤微环境关键作用机制,同时提出重要的、具有独创性的药物靶点,艾美斐研药 物可能成为药物联用的“首选、基础、广谱”肿瘤治疗药物。 艾美斐现在两个在研产品,MIF 抑制剂和 CCR8 抑制剂获批美国 FDA 临床, 且 CCR8 抑制剂获批国内临床,目前估值在 30 亿元左右。

6.3.惠和生物:国产首个 FDA 获批临床的三特异性抗体

金方恒健基金投资上海惠和生物 1,600 万元,持股比例 5.06%。惠和生物 2015 年 12 月成立于上海张江高科技园区,是一家由生物蛋白药物设计专家和资深留 美免疫学家共同创办的、从事新药创制的高新技术企业,专注于肿瘤新型药物研 发及免疫治疗方案开发。2022 年 5 月 14 日,惠和生物三特异性抗体 CC312IND 申请获得 FDA 默示许可,是国内首个,也是全球第三个基于 CD28 共刺激信号 的三特异性抗体进入临床研发阶段。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】 未来智库 - 官方网站