“安踏-斐乐”的“输入型国际化”

本文前篇请点击阅读:《拉夏贝尔:失意H股、败阵A股》、《森马服饰:海外资产并表何太急?》

缺乏对海外品牌生存的环境认识、缺乏对海外品牌管理经验和能力、急于财务并表以提振公司股价,特别是将被并购的亏损性海外品牌资产“孤悬”于外,不对其积弊进行改革,导致了*ST拉夏与森马服饰国际化战略最终折戟。

来源 | 《经理人》杂志 本刊记者 | 左秦

中国服装企业是否还要继续国际化?国际化模式有很多选择路线和参考模式,从当下的国际经济环境、自身的能力来看,“输入型国际化”还是相对适合中国的服装企业,也就是,不寻求对海外品牌的全盘买断,而选择购买代理权,或者仅买断海外品牌在亚洲、中国市场的经营和使用权。这种模式有成功的先例。比如杉杉之于日本伊藤忠社、安踏之于意大利的斐乐(FILA),特别是后者更值得学习和模仿。

来源/官网

“安踏-斐乐”的 “输入型国际化”

为什么在国内服装行业的品牌建设中,已经做大、做强的*ST拉夏和森马服饰,通过并购海外时装品牌,试图形成自己的国际化品牌矩阵,会如此失败?到底应该如何反思中国服装企业的国际化呢?

过去20多年来,与中国的家电、重工、互联网等行业的相关企业实现国际化相比,作为传统中国服装业,特别是成衣时装公司,几乎没有一家实现真正的国际化。实现国际化的标准是什么?就是品牌全球化。很遗憾,至今没有一例。

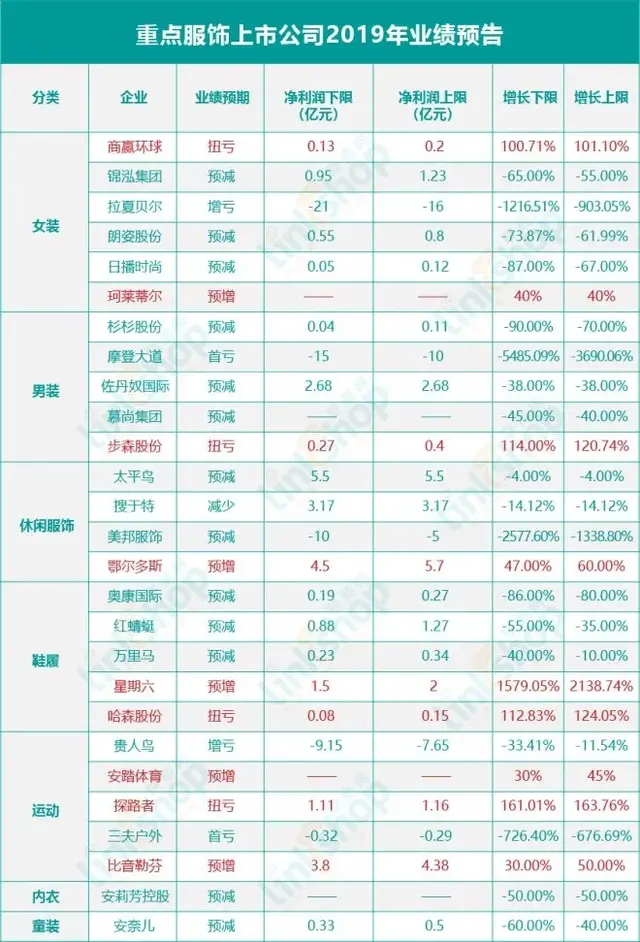

这种情况和我国纺织品服装贸易额完全不成对等。以2019年的公开数据为例,去年我国纺织品服装贸易额为2965.5亿美元,其中,出口额为2718.9亿美元、进口额为246.6亿美元,尽管受全球贸易印象,出现了双降,但仍为全球第一。不过,客观看,我们在成衣出口的价格溢价方面,不见增长,原因就是国产时装品牌没有国际竞争力。

从*ST拉夏和森马服饰两家上市公司的市场经营数据可见一斑。按去年表现来看,*ST拉夏海外市场收入为9.97亿,仅为公司所有市场收入的13%,而森马服饰海外市场收入为30.29亿,也仅占公司所有市场收入的15.67%。

为了提升公司海外市场占比,两家上市公司均采取了直接对海外时装品牌的收购行动,但结果均没有达到预期,结果是,*ST拉夏卖掉海外品牌,重新回到原点,而森马服饰尽管将海外品牌继续留在了公司体系内,但却从上市公司中剥离。

*ST拉夏和森马服饰所谓的国际化战略,值得反思:

首先,缺乏对海外品牌在当下生存环境的认识。必须清楚认识到,由于自己的成长是从满足消费者基本需求开始的,因此,公司长期经营中,没有积累过,以及根本不具备管理一个国际品牌的经验,更缺乏对国际品牌和市场的文化洞察。更重要的是,对于海外,特别是当下的欧美经济环境,中国企业需要清醒的认识和进行风险判断。

其次,缺乏对海外品牌管理经验和能力。海外品牌均是出现亏损、经营难以持续的情况下,才卖给*ST拉夏和森马服饰,而从*ST拉夏和森马服饰表现来看,一方面没有对海外品牌公司进行管治,基本仍留任对方的高管,同时继续保持对方在海外的经营独立性,这就导致海外品牌公司只是换了老板,根本没有对内部积弊进行改革。

最后,急于财务并表。*ST拉夏和森马服饰均以上市公司身份实现对外并购,并购后没有选择先在“体外”进行观察和经营,而是急于并入上市公司财报。尽管,短时期内有助于提升公司股价,但长期来看,由于未能解决海外资产的亏损问题,因此严重影响、拖累上市公司业绩。

那么,中国服装企业到底如何进行国际化?国际化模式有很多路线和参考模式,从当下的国际经济环境、自身的能力来看,“输入型国际化”相对适合中国的服装企业,也就是,避免一次性投入巨资,去对海外品牌进行全盘买断,而应该选择购买代理权,或者仅买断海外品牌在亚洲、中国市场的经营权。这种模式有成功的先例,比如杉杉之于日本伊藤忠社、安踏之于意大利的斐乐(FILA),特别是后者更为典型。

斐乐是安踏在2009年从百丽手里耗资6.5亿港元收购的一份意大利服装品牌的资产,根据当时的并购内容,安踏获得斐乐后,仅限斐乐大中华区(包括新加坡)的商标权和运营业务。当时的斐乐年亏损3000多万。如今,斐乐在安踏品牌体系中,不仅成为了第二大贡献来源,而且有待在业绩上反超安踏主品牌。

2019年,安踏总计实现收益约339.28亿元,其中安踏品牌贡献约174.5亿元,同比增长21.8%;斐乐品牌贡献约147.7亿元,同比增长73.9%。而在10年前,安踏收购斐乐时的2009年度,斐乐仅为安踏贡献1841.7万元的收入。

另外,从毛利率(利润结构核心指标之一)方面看安踏体育2019年整体毛利率为55%,其中,安踏主品牌的毛利润为41.3%,而斐乐的毛利率高达70.4%。可见,斐乐已经成为安踏集团的新增长引擎,目前的营收占比为43.5%。按照现在的增速,斐乐有望在2020年超越安踏主品牌,成为安踏集团的“现金牛”。

从市场布局看,截至2019年底,安踏品牌门店数量从刚收购时的约60家(含香港10家),上涨到了2019年中的1788家(含中国大陆、港澳及新加坡的FILA及FILA KIDS门店;2017年,FILA还在新加坡开设了首家门店,开始向海外拓展市场)。

因此,“安踏-斐乐模式”这种“输入型国际化”案例,给包括*ST拉夏和森马服饰在内的中国大部分服装企业,提供了一个国际战略、策略方面的经验和基本游戏规则。

免责声明

本文内容的信息均来源于公开资料,本文对这些信息的准确性和完整性不作任何保证。本文的内容和意见仅反映基本判断,不保证所包含的内容和意见不发生变化。本文仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本文不对通过此种途径获得本文所引起的任何损失承担任何责任。

评论