否极,泰来?聚酯板块半年回顾及展望

摘要

上半年,整个聚酯产业链受到成本端的大幅上涨和需求端疲弱的双重撕扯下表现惨淡。虽然绝对价格跟随成本端重心上移,但价格传导困难下,中下游普遍处于低利润,低开工,高库存的压力中。下半年,随着国内疫情的逐步控制,国内经济稳增长预期下,终端需求有望从底部缓慢回升,但海外高通胀及全球经济逐步衰退预期下,整体需求恢复高度不宜过度乐观。成本端,原油价格三季度在短期基本面偏紧支撑下预计高位震荡,之后随着供需逐渐宽松开启抵抗式下跌路径。成本支撑逐步减弱下,下半年驱动或将由成本端向需求端转移,如果旺季需求能如期有所启动,产业链利润可能阶段性从上游向中下游让渡。

PTA:

PTA上半年被动跟随原油及PX成本端波动,加工差在成本高企过程中持续压缩至偏低水平,PTA装置检修增多,开工率维持低位。6-7月PX在经历一轮大幅下跌,消化了前期调油需求逻辑下的涨幅后,目前估值回归中性水平,短期PX检修计划增加,供应偏紧下对PTA成本端形成一定支撑。PTA三季度装置检修依然偏多,供需整体平衡,在下游需求恢复前,整体加工差预计继续在偏低水平震荡,绝对价格跟随原油成本波动为主。4季度PX及PTA投产大幅增加,供应压力大增,累库预期下,逢高看空或关注1-5价差反套机会。

上半年乙二醇产量大幅增加下供需过剩严重,港口库存累至同期高位对乙二醇价格压制严重,二季度在各工艺装置持续亏损下,开工率逐渐下滑。7-8月油制装置检修及转产增加叠加煤制装置季节性检修增多,乙二醇供应有大幅缩量预期,随着港口库存去化,乙二醇三季度存在估值修复机会,短期偏强。但短期效益修复后,检修装置重启下,去库难以持续,加之四季度新产能压力仍存,逢反弹偏空为主。

短纤:

上半年短纤跟随成本波动,低利润下开工率维持偏低水平,库存情况优于长丝。但下游涤纱成品库存压力对短纤负反馈严重。近期前期检修装置陆续恢复,叠加下半年短纤新增投产压力,供增需弱下,短纤加工差面临再度回落压力。如果淡季累库压力下,短纤装置检修再次增多,则可关注8月下旬旺季需求启动后的逢低做多短纤加工差机会。四季度后,原料成本端支撑转弱,绝对价格逢高看空为主。

正文

1 上半年行情回顾

PTA:

PTA整体价格重心跟随成本端震荡上移,截至6月底主力合约收于6474元/吨,较年初的5018元/吨上涨29%。年初,国际油价在OPEC+实际增产难达预期及美国严寒天气等因素影响下持续攀升,PTA跟随油价上涨,但由于PTA供需偏宽松,加工差逐步走弱。2月下旬俄乌爆发军事冲突,欧美对俄罗斯经济制裁不断升级,俄油断供预期下,布伦特原油最高触及139美元/桶一线,PTA也上涨至6600元/吨附近高位。但受制于偏弱的需求表现,化工品涨幅难以跟紧原油,PTA加工差不断压缩,一度达到负值。低利润下PTA装置检修增多,开工率逐步走低,加工差也震荡修复。3-5月,油价高位宽幅震荡,而国内受到疫情影响,整体呈现供需双弱格局。5月中旬,美国出行旺季带来成品油需求增长,海外生产商对高辛烷值调油组分需求增加,亚美芳烃套利利润丰厚导致大量芳烃流向美国市场,亚洲芳烃走势坚挺。PX-Nap价差最高涨至680美元/吨的高位,PX强势上涨推动PTA价格上涨至7700元/吨附近,创下18年9月以来的新高。随着PX价格的大幅走强,国内PX开工率大幅回升。进入6月中旬,高通胀下,美联储连续大幅加息,全球衰退预期升温,油价出现回调,叠加海外汽油裂解价差大幅下挫情况,前期调油需求逻辑出现反转,高估值的PX价格快速回落,从而带动PTA大幅下跌。截至7月中旬,PTA最低跌至5200元/吨附近,较6月上旬高点下跌了惊人的2500元/吨。基差方面,整个上半年由于低利润下装置检修量较大,虽然聚酯需求疲软但整体仍保持去库状态,主流供应商控制出货节奏,现货流动性偏紧,基差不断走强,基差自年初的-65元/吨附近涨至200元/吨上方。

乙二醇:

上半年乙二醇表现疲弱,在原油端重心大幅上行下却震荡走弱,截至6月底主力合约收于4553元/吨,较年初的4935元/吨下跌7.74%。年初乙二醇跟随原油价格稳步上行,但随着油价持续上行,而国内煤价整体窄幅震荡。油煤走势分化下,煤制装置成本优势显现,煤制企业开工意愿增强,开工率稳步上升。叠加去年底至年初新增产能投放较多,乙二醇库存快速大幅累计,供需弱势中成为市场主要空配品种。3月初,受俄乌冲突影响,国际油价大幅走强,乙二醇被动上涨,最高触及5900元/吨附近的年内高位。但由于涨幅不及原料,油制利润跌至极低水平,厂商生产亏损加剧。乙二醇装置检修计划略有增加,但国内疫情爆发下聚酯及终端负荷大幅走弱,乙二醇去库预期落空叠加原油价格回落,乙二醇价格一路跌至4600元/吨附近。5月份后,乙二醇价格跟随原油价格有所反弹,但受到高位港口库存压制走势偏弱。之后因为聚酯大厂再度减产以及宏观走弱下原油价格回落,乙二醇再次走出冲高回落走势。随着各工艺路线的持续亏损,乙二醇集中检修计划增加,供应缩减预期下,在进入7月后价格表现的较为抗跌。

短纤:

上半年短纤价格震荡上行,走势与PTA趋同,截至6月底主力合约收于7978元/吨,较年初的7070元/吨上涨12.84%。一季度原油价格大幅上涨,短纤价格在成本推升下在3月初最高涨至8500元/吨附近,涨幅达到20.96%。但由于春节前后,下游开工低位,需求偏弱下,价格难以跟上原油以及PTA成本端涨幅。在绝对价格抬升过程过,加工差却持续压缩,短纤企业集中减产增加,开工率逐步下行。但受到国内疫情影响,下游需求持续疲软,终端需求迟迟

未见起色,短纤加工差亦难以修复。五一期间,江阴地区出现疫情,附近工厂减产增加,短纤加工差得以短期上行。之后随着5月中旬原油及成品油价格的大幅上行,短纤跟随上涨至9168元/吨的上市以来最高价。但成本大涨,需求弱势下,下游对高价涤丝抵触情绪明显,短纤加工差再度压缩至800元/吨下方的极低位置。直至6月中旬后衰退交易下,价格跟随成本端大幅回落,加工差才得以修复。7月上旬,盘面价格继续下挫,但现货端因贸易商及期现商货源稀少,短纤工厂持续挺价,现货基差大幅走强至最高900元/吨上方,直至7月下旬后才因供应逐步回升,下游纱厂负荷下降,基差及加工差高位有所回落。

2 PTA运行分析及展望

2.1新增产能压力集中在四季度

2019年底-2024年,国内迎来新一轮新装置投放高峰。截至2022年6月底,我国PTA产能基数为6923万吨/年,上半年新增产能有限,仅在2月新增一套逸盛新材料2期360万吨/年的新装置,产能增速5.49%。

下半年投产压力增加,目前的投产计划包括东营威廉化学250万吨、南通嘉通能源250万吨以及惠州恒力石化6号250万吨,总计750万吨。投产时间来看,3季度为投产的真空期,新增产能集中在4季度投放,年底供应压力较大。如果装置均如期投放,全年产能增速将达到16.91%。但由于今年PTA加工差持续不佳,关注后续新产能投放进度是否有所延迟。

2.2 低利润下,开工率维持低位

受到原油、PX成本端阶段性暴涨的挤压以及终端需求疲软,聚酯开工率下滑等因素的影响,上半年PTA利润水平下滑,3月及6月甚至一度短时出现负加工差情况。受此影响,PTA企业亏损性检修加剧。上半年PTA平均开工率为75.60%,较21年同比下跌5.88%。1-6月总产量2742万吨,21年同期为2635万吨,增长率为4.06%,低于产能增速。

上半年除771.5万吨长停装置外,共3607.5万吨装置已完成检修,占总产能的63.25%。7月还有恒力3#、5#及福海创共920万吨装置计划检修,8月后仅剩1624万吨年内未完成检修,占国内总产能的23.46%,预计8月后PTA开工率将有所回升,月度产量增加。

下半年,9-10月随着服装纺织季节性旺季来临,预计聚酯开工率将较上半年有所抬升,PTA负荷有望对应回升。但四季度,随着新装置的投产,PTA产能过剩格局下大幅累库预期增加,如加工差再度压缩至低位,PTA工厂可能继续降负保价,关注持续利润环境下的高成本落后产能的出清情况。

2.3出口大幅增长,缓解库存压力

2021年在全行业生产严重亏损时期,海外部分PTA装置停产、减产,中国PTA的出口量明显上升,全年出口量257.51万吨,逐渐打开了我国PTA出口的格局。今年上半年PTA的出口表现依旧亮眼,22年1-6月累计出口量205.92万吨,同比大增54.19%。

从出口的流向看,印度依然是中国PTA最大的出口目的国,前6个月对其出口达到58.89万吨,已接近去年全年的59.79万吨。对土耳其、阿曼、和越南的出口量也超过20万吨以上。整体看,南亚和东南亚地区聚酯和终端纺织环节的持续增长下,对于上游原料的需求量也与日俱增,加之国内外加工差差异,使得国内工厂出口意愿增加。出口的持续增长,有效的缓解了国内产能过剩下的累库压力。

下半年,海外加息周期中,经济衰退预期下,需求端可能存在回落的压力。5月份印度聚酯负荷有所走低,对于进口需求逐渐转弱,后期国内PTA出口量或环比有所回落,但整体预计仍将维持偏高水平。

2.4 PX对PTA成本端影响增大

截至6月底,国内PX产能基数为3223万吨,新增中石化福建联合石化15万吨产能。六月投产的九江石化90万吨装置则要7月计入产能。整体看上半年PX新增产能压力不大。

一季度低加工差下国内外PX装置检修偏多,开工率维持在偏低水平。PX去库格局中PXN小幅修复。5月份北半球出行旺季,欧美成品油需求大增,高辛烷值调油需求逻辑下,甲苯和MX价格大幅上升,从而带动PX价格上涨,期间PX与MX价格一度出现面粉比面包贵的倒挂,使得PX供应紧张担忧加剧,PX价格再度跳涨,PXN最高涨至680美元/吨高位。加工利润大增下国内PX开工率迅速回升。6月上旬宏观衰退预期主导原油大幅下跌,海外成品油裂解价差走弱加之亚美套利时间窗口临近关闭,调油需求逻辑发生转向,PX价格带动PTA价格一起走出过山车式的下跌行情。

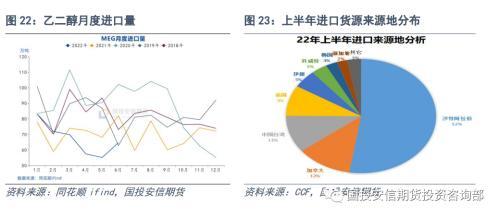

上半年PX进口总量574.11万吨,较去年同期减少了110.42万吨。PX进口的大幅下滑一方面因为韩国、日本、台湾地区开工率偏低,另一方面则是因为今年亚美价差高位下,亚洲地区转口美国等地。

随着持续的回调,PX估值目前已回归中性水平,下半年自身供需面将重新成为主要价格影响因素,三季度短期检修增加以及没有新增产能压力整体或维持偏紧态势,4季度随着检修装置陆续重启和较多的新增产能投产计划,过剩压力明显增加,对PTA的成本支撑预计减弱。

3 乙二醇运行分析及展望

3.1产能快速投放,库存大幅累积

今年上半年总计新增产能170万吨,分别为镇海炼化80万吨、广西华谊20万吨、新疆广汇40万吨和山西美锦30万吨。截至2022年6月底,我国乙二醇总产能基数为2259.5万吨/年,其中煤制乙二醇总产能为865万吨/年,较年初产能增速分别为8.14%和11.61%,但由于去年年末多套装置投放,当前较21年年中同期则分别大增25.28%和35.37%。

上半年1-6月国内乙二醇总产量699.7万吨左右,同比增长22.3%,其中煤制产量同比大增约38%。供应端快速增长,而需求端持续疲弱以及受疫情影响港口物流受阻,出货量下滑,国内乙二醇出现了大幅的累库。上半年国内乙二醇总计累库约70余万吨,截至6月底,华东主港地区港口库存125.1万吨,较年初大幅累计54.2万吨,港口库存处于历史同期高位区间。具体来看上半年的大幅累库主要集中在一季度,之后由于生产亏损加剧,乙二醇装置检修增加,累库速度有所放缓。

下半年来看,持续低利润下部分新装置投产有所推迟,三季度为短暂的喘息期,但四季度仍有多套装置预计投产,产能在180万吨-280万吨左右,年底供应过剩压力依然明显。库存方面,7-8月,持续亏损叠加煤制装置季节性检修,乙二醇开工率大幅走低,港口库存将进入去库阶段。9月份后下游需求进入旺季,聚酯开工率有望回升,但乙二醇装置经过检修后同样有复产预期,预计供需双增的平衡阶段,四季度后随着新增产能投产,乙二醇可能再度累库。

3.2各工艺装置亏损严重,开工率逐步走低

上半年过剩压力下,乙二醇持续被市场空配,价格难以跟进成本端涨幅,各工艺路线装置持续亏损,其中油制装置和煤制装置的加工差及开工率的走势节奏有所分化。

煤制方面:上半年油价大幅上行,而国内煤价则在保供稳价政策下维持震荡,一季度乙二醇价格跟随原油被动上涨阶段时,煤化工装置的相对竞争优势提升,煤制亏损较去年大幅收敛下,煤制开工率也较去年末快速上行,至3月中旬达到66.79%的两年内高点。供应过剩压力加剧叠加油价回调,二季度乙二醇价格回落,煤制加工差也受到压缩,同时煤制装置季节性检修开启,开工率逐步走低至50%附近。下半年7-8月多套装置公布检修计划,开工率有望走低至40%下方的低位水平,但9月后期随着检修装置陆续重启,预计开工率将再度回升。

油制方面:今年原油价格持续高位,对油制乙二醇造成了更大的冲击。上半年石脑油制及乙烯制利润被严重压缩,最低分别达到了-350美元和-270美元的同期历史低位。直至5月后芳烃系价格走强期间,化工需求弱势下石脑油和乙烯价格走弱,油制乙二醇利润才相对有所修复。持续亏损下,部分油制装置选择转产EO或进行降负,起初由于一体化装置考虑综合利润,一季度并未出现明显降负。进入二季度后,由于整体乙烯下游利润的走弱,一体化装置降负增加,并有部分装置选择切换生产PE。

后期来看,三季度乙二醇供应缩减明显,去库预期下加工利润有低位修复的预期,但随着集中检修期结束,整体过剩格局下仍就难以给予乙二醇行业生产利润,预期维持亏损直至落后产能的相继淘汰出清。

3.3近洋装置缩减明显,进口依存度继续下降

2022年1-6月乙二醇进口量总计402.13万吨,较2021年同期减少31.7万吨,同比增速下降7.29%左右。

进口量下降一方面是因为国内产量大幅增长而下游需求弱势下,对进口货源的依存度下降,另一方面则是因为生产乙二醇效益持续亏损下台湾,日本、韩国、新加坡等近洋装置出现了明显的减停产动作,还有部分装置逐渐退出市场。同时由于前期中欧乙二醇价差较大,部分海外货源流向欧洲、印度等地区。与近洋装置的减量不同,沙特及美国的远洋货源进口占比则有所提升。

下半年受印度、欧洲、美国地区需求回落影响,前期转口可能部分重回中国,进口量可能有所回升,年底随着国内新装置的投产,对于进口货源的需求量则将再度下滑。

4 短纤运行分析及展望

4.1加工差持续低位,开工率下滑明显

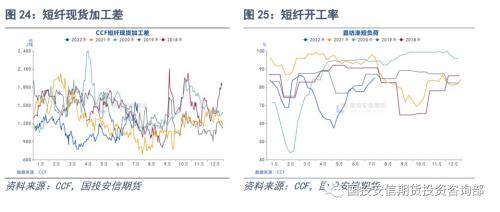

上半年仅在6月中旬新增新凤鸣中磊一套30万吨涤纶短纤新装置,并在7月计入产能。整体新增供应压力不大。但随着成本大幅上行,聚酯中下游价格传导困难,短纤加工差持续处于低位区间。上半年短纤平均现货加工差1052元/吨左右,较去年同期下跌364元/吨,考虑到如今短纤工厂现金流成本涨至1000-1100元/吨附近,上半年大部分时间内,短纤工厂均处于亏损状态,生产企业为挽损停车检修增加。

1-6月,短纤月均开工率为74.75%较去年同期的94.09%,大幅下降了19.34%。一季度,春节假期后,装置陆续复工,开工率回升至85%上方,但3月份原油大涨,短纤价格被动涨至高位,而下游需求受高成本和国内疫情影响,旺季不旺。短纤库存不断积压,加工差压缩至700元/吨附近的极低水平,工厂集中检修增加,开工率开始回落。五一期间,江阴地区出现疫情,封闭式管理下华宏、三房巷等装置停车,开工率继续走低至60%下方。之后随着前期检修装置的陆续重启,短纤开工率在6月份重新回升至80%附近。

4.2期现及贸易商持货量减少,工厂话语权增加

去年传统贸易商及期现商囤积库存较多,对行情走势有一定助涨杀跌效果。今年以来,随着短纤开工率的持续处于偏低水平,虽然短纤库存降幅并不明显,但流通环节的隐性库存有所去化。加之短纤绝对价格高位,市场投机性囤货需求下降,目前贸易商及期现商持货量稀少,工厂的话语权大增。6月下旬,短纤期货盘面跟随成本端暴跌,但现货端在供应偏紧,工厂持续挺价下,下跌较缓。期现价格走势分化,短纤现货基差持续走强,一度达到900元/吨的上市以来最高基差,现货加工差也修复至1500元/吨高位。后续随着短纤开工率回升至偏高水平,而下游需求疲弱,短纤工厂也在加工差高位积极出货下,现货基差和加工差才逐渐回落。

4.3下游纱线利润压缩,成品库存大幅累积

今年年初,下游对金三银四行情有所期待,积极原料备货。但进入3月,短纤价格快速推升至高位,国内疫情影响终端需求疲软,期待中的旺季迟迟没有来临。下游纱线价格提涨困难,纱线利润不断压缩,但因维持小幅利润,1-5月涤纱开工率均维持在偏高水平。高开工下纱线成品库存大幅累积,5月下旬加工差也走弱至盈亏平衡附近。需求淡季中,下游减停产增加,涤纱开机率自79%附近降至60%下方,对短纤的负反馈增加。整个上半年由于原料成本的大幅波动以及终端需求萎缩,纱线工厂整体以消化成品库存为主,原料库存备货保持低位。

5 聚酯与终端需求

5.1聚酯上半年产量零增长

截至6月底,国内聚酯总产能基数6771万吨/年,较年初增长215万吨,增速3.28%,处于稳步增加状态。2022年1-6月国内聚酯总产量2858万吨较去年同期仅增长11万吨左右,产量增速仅为0.39%,上半年产量呈现前高后低走势,一季度同比增速6.73%,二季度产量下降明显同比降幅为5.47%。

去年四季度受国内双控限电政策影响,下游开工率下降,聚酯端同样检修偏多。今年一季度市场对上半年的需求旺季仍有所期待,在经历了春节的季节性降负后,开工率迅速抬升至93%以上高位。但三月份后金三银四出现了旺季不旺的局面,市场预期逐步转弱。大幅累库下

聚酯龙头企业协议减产,检修停产增加,负荷逐步下滑,上半年平均负荷85.83%,同比下滑4.77%。其中瓶片因为海外需求强劲,开工率维持偏高水平,直纺长丝则因为产能增加,库存累积压力下,开工率一路下降,截至6月底降至70%附近低位。

下半年聚酯端预计仍有350万吨左右新增产能投放,如全部投放预计全年产能增速将达到8.62%,但考虑到当前过剩格局下聚酯端的低利润,预计部分投产可能延后。产量方面,当前聚酯开工率已降至历史同期低位,后期随着下半年季节性旺季临近,聚酯开工预计缓慢回升,但当前高库存压制下,在终端订单未见明显起色之前,产量也难以大幅提升。下半年聚酯工厂的主要目标仍以促销出货,降低库存为主。

5.2聚酯端高库存、低利润双重挤压

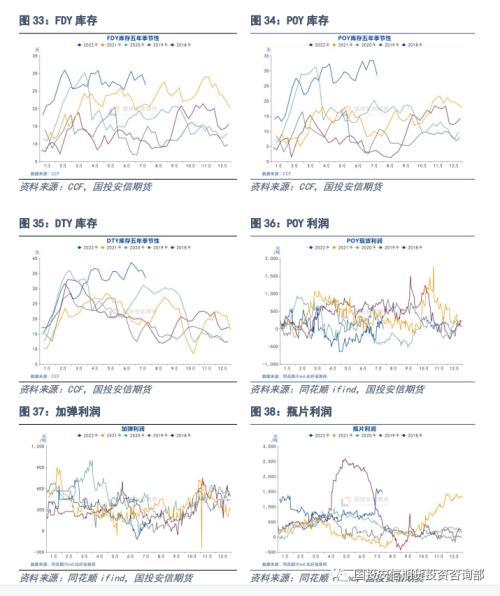

一季度,聚酯价格跟随原料成本不断走高,年初现金流良好,旺季预期下企业积极生产,春节前后聚酯开工率高于往年同期水平,而下游织造企业在春节停工后复工较晚,涤丝库存快速累积,之后虽然下游开工恢复,但因为原油暴涨下涤丝价格大幅走高以及国内疫情影响,纺服需求疲弱,产销转弱。聚酯大厂开启集中减产叠加频繁促销,但由于下游织造加弹等环节降负更为明显,聚酯端库存始终难以有效去化。截至6月下旬FDY、POY、DTY库存最高分别至30.8天、33.4天、38.6天高位,聚酯龙头被迫再次协议减产。目前长丝负荷已降至与下游织造环节开工相对匹配水平,库存在高位略有下降。

年初涤丝价格跟随成本端上行,因下游投机性备货有所增加,产销走强,聚酯加工差有所修复。之后油价暴涨,下游难以跟进上游涨幅,聚酯长丝利润持续下滑。随后受需求负反馈及疫情影响,聚酯利润虽因集中检修和成本回落让利而偶有反弹但高库存低产销压制下难以持续回升,长期处于亏损状态。6月后随着聚酯再度减产,上游原料成本大幅回落,加工差才略有好转。

下半年,预计7-8月夏季高温需求淡季下,聚酯开工将仍旧维持偏低水平,等待涤丝库存去化,8月下旬,如能见到下游订单好转,终端备货需求可能增加,聚酯库存缓慢下行后,开工率将逐步提升。利润方面,下半年加工差或较上半年适度好转,但当前高库存限制聚酯端加工差的修复空间,后期需要看到需求端的回暖,以及成本端重心逐渐转弱,利润才会由上游部分向中下游让渡。

5.3内外需共同走弱

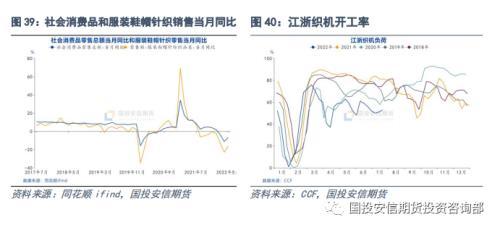

今年上半年国内服装纺织需求持续疲弱,主要受到两个方面的因素影响。一方面,国内疫情反复,外出出行减少、居家办公等模式使得对于服装的更新需求下降,同时居民收入受到影响,对未来担忧情绪增加下,非必要消费支出有所下降。另一方面,国内地产数据持续下滑,其后端的家纺相关需求也有所萎缩。据统计,上半年国内服装、鞋帽、针织品类销售总额6282亿元,同比下滑6.5%。

国内消费疲弱,订单缺乏,物流受限,上半年服装纺织库存大幅累积。高成本弱需求挤压下,有别于中游生产大厂可通过期货端套保减少现货端亏损,终端下游小规模企业偏多,下游织造、加弹、印染等企业承受了巨大的冲击。4月份长三角地区疫情爆发,终端开工率降至历史同期低位。虽然开工率持续低位,但弱需求下,终端库存并未出现去化,仍处于高位水平。

下半年,随着国内疫情得以控制,在后期经济稳增长,可能出台相关刺激放松政策预期下,预计内需相较上半年将会有所改善,8月中旬前,夏季高温需求淡季,终端提负意愿偏弱,8月下旬秋冬装订单下达,预计开工将有所提升,但提升高度还需要关注成品库存的去化情况。后期还需关注双控限电政策是否再度来袭以及国内疫情是否出现反复。

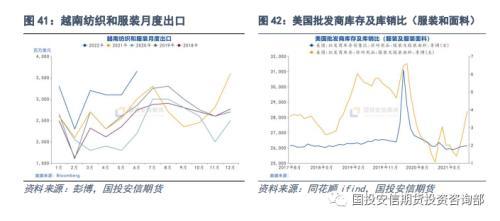

外需方面,上半年表现优于内需,据统计2022年1-6月,纺织服装累计出口10071.5亿元,比去年同期增长10.8%。但考虑到今年高通胀影响下,纺织服装的单价增加,上半年出口量或并未出现增长,整体来看外需表现同样弱于预期。一方面,国内受疫情影响,封锁期间物流发运受限,反观东南亚的共存政策下积极复工,抢占市场份额,出口订单部分回流越南、印度等国家。另一方面,美国服装及面料批发商库存自20年下半年开启主动补库以来,当前已回到正常偏高水平,需求有所放缓。

下半年,随着中国疫情好转,物流通畅后出口订单有望有部分回流。但海外高通胀叠加货币紧缩周期下,整体消费需求预计有所下滑,下半年出口增速可能边际弱化。

6 展望及策略推荐

6.1 聚酯产业链后市展望

PTA:

MEG:

短纤:

上半年短纤跟随成本波动,低利润下开工率维持偏低水平,库存情况优于长丝。但下游涤纱成品库存压力对短纤负反馈严重。近期前期检修装置陆续恢复,叠加下半年短纤新增投产压力,供增需弱下,短纤加工差面临再度回落压力。如果淡季累库压力下,短纤检修再次增多,则可关注8月下旬旺季需求启动后的逢低做多短纤加工差机会。四季度后,原料成本端支撑转弱,绝对价格逢高看空为主。

本文源自国投安信期货研究院

评论