海洋“软黄金”—鲍鱼的产业分析

其名为鱼,实则非鱼是黄金

鲍鱼(Abalone),其名为鱼,实则非鱼,种属原始海洋贝类,单壳软体动物。由于其形状恰似人的耳朵,所以也叫它“海耳”(Sea-ear)。全世界已命名的216种鲍鱼中,分布在我国沿海的鲍鱼有7种,其中又以北部渤海湾出产的皱纹盘鲍和东南沿海的杂色鲍最为多见。

近40年来,全球鲍鱼产业发展之迅猛、贸易之火爆,远超食堂们的想象,其生产已经从野生捕捞转移至养殖,如今超过95%的鲍鱼供应来自于水产养殖业。

今天,水产先声对我国鲍鱼产业进行分析,期待能够为鲍鱼从业者对鲍鱼的产业现状和发展趋势有更加清楚明晰的了解,进而探索我国鲍鱼产业的发展潜力,为促进我国鲍鱼产业的可持续性发展提供支持。

一、食性与营养需求

鲍鱼鲜品可食部分蛋白质24%、脂肪0.44%;干品含蛋白质40%、糖元33.7%、脂肪0.9%以及多种维生素和微量元素,是一种对人体非常有利的高蛋白、低脂肪食物。鲍鱼因富含谷氨酸,味道非常鲜美。

1、鲍鱼的食性

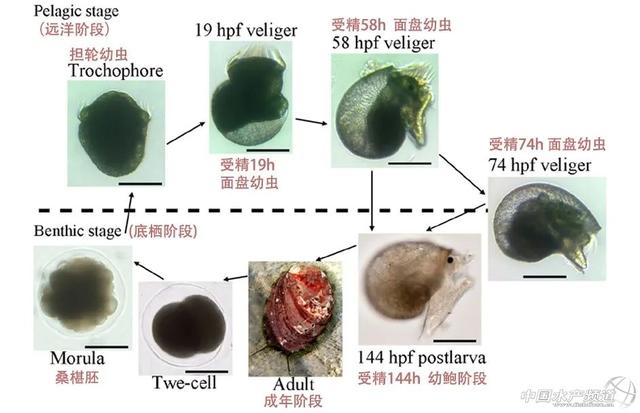

鲍鱼的生长周期主要包括以下几个部分。受精卵—担轮幼虫—面盘幼虫—幼鲍—成鲍。幼虫到幼鲍阶段,主要依靠吻,以舐食的方式摄食附着性硅藻类 ,幼鲍时期摄食小而柔嫩的其他藻类,成鲍则为杂食性,食物种类中以褐藻为主,兼食绿藻、红藻、硅藻、种子植物及其它低等植物。

鲍鱼喜欢软的食物,并且吃得很慢。摄食具有很强的周期性,昼伏夜出,摄食量和消化率都是在夜间最高,日落后2~3小时和日出前2~3小时常是它们的采食高峰期。

2、鲍鱼的营养需求

鲍鱼不是鱼,鲍鱼的营养需求自然与水产鱼类不同,鲍鱼的天然饵料中含有40%~50%碳水化合物,鲍鱼对糖的需求量大致为35~40%,蛋白质需求为35%左右,脂肪需求约为3%~5%(刘兴旺,2006)。

目前,鲍鱼的饵料主要为天然饵料和配合饲料。

天然饵料主要为大型藻,褐藻、红藻和绿藻三大类,很奇妙的是,鲍鱼壳的颜色随着他所摄食的藻类而变化,这也就是为什么我们看到市面的皱纹盘鲍是红绿相间的,没错,在鲍鱼小的时候吃海带,壳色是绿色,长大了吃龙须菜,壳色就变成红色了。

目前已有研究证明,利用从大藻类中提取的活性因子也可改善鲍鱼的健康状况,增强对病原体的抵抗力。由于大型藻类的氨基酸组成不同,因而饲喂混合大藻饲料可以达到必需营养素和氨基酸的良好平衡,促进鲍鱼生长更好的生长(Viera et al,2011)。

目前我国的鲍鱼配合饲料有两种形态,一种是粉状饲料,主要用来投喂稚鲍和幼鲍;另一种是沉性片状饲料,主要用来投喂成鲍。片状配合饲料厚1毫米左右。长形薄片的长为12~14毫米,宽为8~l0毫米;圆形薄片的直径约8~12毫米。

二、全球鲍鱼养殖现状

世界上鲍鱼主要产地有中国、韩国、日本、美国、澳大利亚、墨西哥、南非等国家,其中主要养殖国家为中国、韩国和南非。

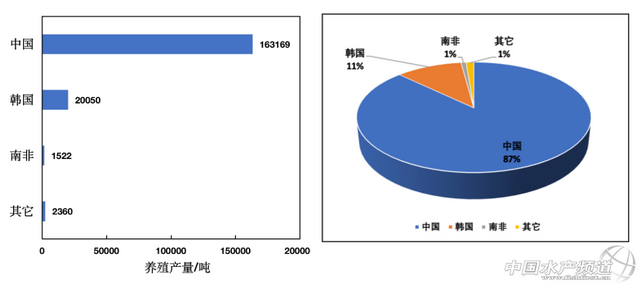

全球主要养殖国家中,中国是最大的鲍鱼产出国,同时也是最大的消费国。在过去十年里,中国鲍鱼产量增长了四倍,承担了全球近90%的增长量,目前我国的鲍养殖产量占世界总产量的 87 %左右,主要养殖品种为皱纹盘鲍、九孔鲍和杂色鲍。

随着全球鲍鱼养殖技术成熟和市场需求的不断增长,韩国开始发展鲍鱼养殖业,并于2014年开始成为全球鲍鱼第二大养殖国,但与中国相比,其产量相差近10倍,且养殖主要采取小型养殖模式。

全球主要鲍鱼养殖国家养殖产量(吨)及占比(%)(数据来自FAO 2020)

三、我国鲍鱼产业发展历程

我国鲍鱼养殖研究起源于 20 世纪 60 年代末,经历鲍鱼养殖技术的突破与创新,现已成为中国水产养殖的重要组成部分。随着鲍鱼养殖技术的成熟,鲍鱼养殖向上下游产业链进行拓展,形成了集育苗—养殖—加工—运输—销售—贸易为一体的鲍鱼产业体系 , 中国已成为世界最大的鲍鱼生产国。

过去我国对鲍的利用,仅限于自然采捕。由于鲍鱼的经济价值很高,各产鲍国十分重视鲍鱼的人工育苗和养殖。在1970年代先后,我国取得杂色鲍和皱纹盘鲍人工育苗成功。1980年代中期,在北方开始皱纹盘鲍小规模商业化养殖并逐年增长。1990年代,福建和广东等南方沿海从台湾引进"九孔鲍"的亲鲍和陆基水泥池养殖技术,发展迅猛。然而南方的九孔鲍养殖于1999年开始遭受冬季暴发性死亡和苗期"脱板症"的严重危害,鲍鱼养殖陷入低谷。21 世纪初,通过皱纹盘鲍和日本盘鲍杂交培育出的新的皱纹盘鲍品种在福建省试水养殖成功后,中国鲍鱼产业实现了快速扩张。随着皱纹盘鲍杂交育苗技术大范围推广,中国实现了优质鲍种苗的稳定、充足供应。

四、我国鲍鱼产业现状

1、我国鲍鱼养殖情况

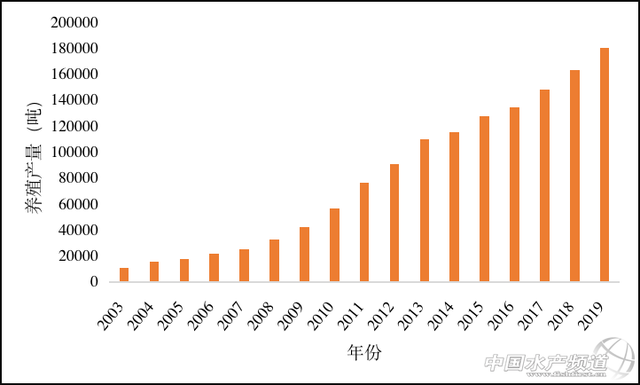

过去近二十年,是我国鲍鱼产业发展的黄金阶段,由于我国拥有巨大的鲍鱼市场和优良的养殖自然条件,鲍鱼养殖产量迅速增长。2003年我国鲍鱼(海水养殖产量约1.1万吨,2013年产量突破 10万吨,较2003年增长10倍,其中 2010 年~2012 年增幅最大,每年同比上一年度增幅30%以上,2019 年高达 18万吨,16 年间增长了 16 倍;同比2018年增10.48%。

2003-2019年我国鲍鱼养殖量(数据来源渔业统计年鉴)

皱纹盘鲍是目前我国养殖主导品种,除海南、广东少量养殖杂色鲍外,主产区基本是养殖皱纹盘鲍杂交种。皱纹盘鲍最初是生长在水域温度较低的北方海域,上世纪 90 年代初,獐子岛渔业实施了著名的“北鲍南养”工程后,现在皱纹盘鲍在浙江、福建沿海也已经有大规模的养殖。

2、我国鲍鱼养殖分布

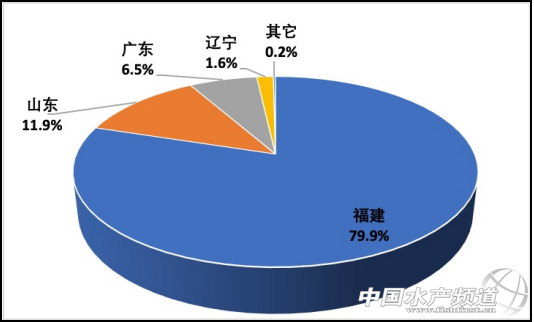

正所谓“世界鲍鱼看中国,中国鲍鱼看福建”。作为世界第一养鲍鱼养殖大国,我国进行鲍鱼养殖的省份主要聚集在福建省、山东省和广东省,其中以福建省尤为突出。2019年全国鲍鱼产量18万吨,直接产值超过200亿元,其中,福建省鲍鱼产量超过14万吨,养殖产量占全国近80%,其次为山东省其次是山东占比 11.9%,广东占比 6.5%,辽宁占比 1.6%,其他地区共占比 0.2%。

我国鲍鱼养殖分布情况(数据来自2020中国渔业统计年鉴)

我国鲍鱼产业化程度不高,南北差异较大,经营主体南方以家庭散户为主,北方少数地区 (山东、辽宁)以集中经营为主。

“南鲍北养”和 “北鲍南养”的对调养殖模式充分利用了中国南北方养殖鲍鱼的优势,创造了巨大的经济效益、社会效益和生态效益,并使鲍鱼养殖成为我国海水养殖产业的重要组成部分。

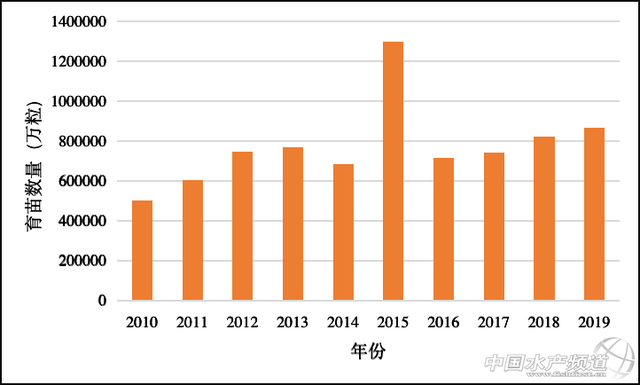

3、我国鲍鱼育苗情况

近10年,我国鲍鱼鱼苗数量虽有起伏,但总体呈增长的趋势。其中,2015年我国鲍鱼育苗数量达到最高点,育苗数量为1296058万粒,同比增长90.08%,2016我国鲍鱼育苗数量下降到713935万粒,同比下降44.91%,随后呈现缓慢增长,2019年我国鲍鱼育苗数量865215万粒,同比增长5.00%。

我国的鲍鱼人工育苗和养殖,现已形成一套成熟的技术工艺和相当大的生产规模。目前,共有3000家以上的在辽宁、山东、福建等地,建设了一批具有先进设施和生产技术的鲍鱼育苗场和养殖场,每年都可生产出相当数量的鲍苗和商品鲍鱼。

2010-2019年我国鲍鱼育苗数量(数据来源渔业统计年鉴)

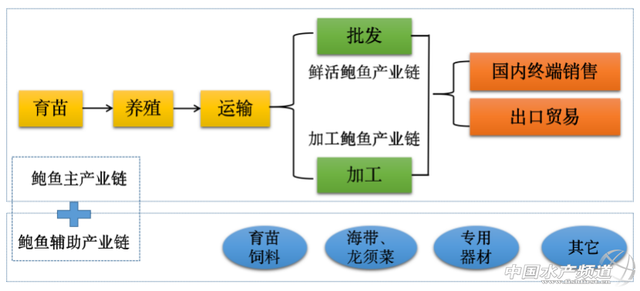

五、我国鲍鱼产业链发展情况

随着产业规模的不断扩张,中国鲍鱼产业已经形成了相对完整的产业链,产品价值不断增值放大,产业体系趋于完善。

鲍鱼产业链的最上游是育苗产业,中国南北方均已实现工厂化育苗,养殖环节已经形成了底播增殖、池塘围堰养殖、软式浮筏养殖、渔排养殖多种养殖模式并存的局面, 具有显著的区域特色,市场流通环节中,鲍鱼产品以鲜活品和加工品两种产品形态参与市场,分别构成鲜活鲍鱼主产业链和加工鲍鱼主产业链;销售环节中,得益于先进的储藏和运输方法,鲍鱼可以从原产地运输到国内各大城市以及国外地区,广州、 福建、上海、青岛、北京、大连等地已经建立了较大的海产品批发市场,形成了比较稳定的批发商、 零售商群体。鲍鱼企业数量不断增加,加工、销售、 出口能力显著增强,中国的鲍鱼辅助产业链也已建立,涵盖了育苗饵料产业,海带、龙须菜养殖产业, 专用器材以及其他投入品生产产业等一系列基础支撑产业。

鲍鱼主产业链和辅助产业链

六、鲍鱼出口现状

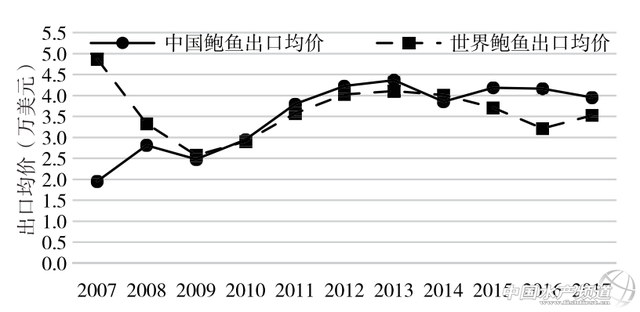

中国鲍鱼在全球鲍鱼出口贸易中有趋于垄断的趋势。2007 年中国鲍鱼出口量 仅 有100t, 占世界鲍鱼出口量的2.01%, 中国鲍鱼出口额2007年为200万美元 ,仅占世界鲍鱼出口额的0.82%,出口量与出口额远低于同期澳大利亚、新西兰、泰国、秘鲁等国家。而到了2017 年, 中国鲍鱼出口量和出口额分别增加到 1.14万t和4.51 亿美元, 年均增长率分别高达159.27% 和163.68%,出口量与出口 额均居世界第一。

中国与世界其它各国出口量与出口均价(图片来源:世界农业,张红智等,2020)

中国台湾、中国香港、新加坡、马来西亚、日本是中国鲍鱼出口的主要地区和国家,2018年这几个地区和国家占据当年中国鲍鱼出口额的97.04%、 出口量的96.26%,华人仍然是主要的消费群体,要扩大出口量,就必须制作出适合非华人饮食偏好的产品类型。

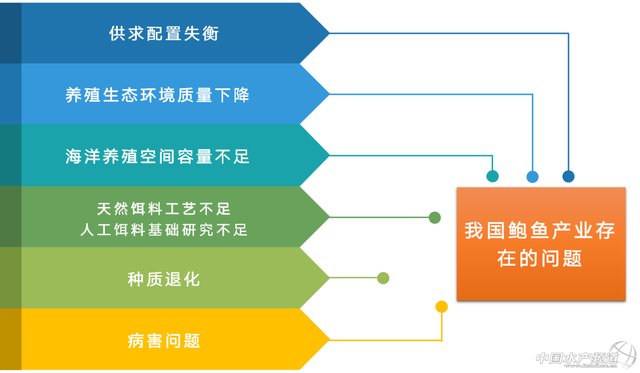

七、我国鲍鱼产业存在的问题

随着鲍鱼产业的不断发展,鲍鱼产品市场呈现出供过于求的发展态势,供求不均衡态势加剧。养殖生态环境质量下降,海上养殖区域空间不足及海洋富营养化、种质资源退化、养殖密度过大、养殖病害问题逐步显现、天然饵料供应不足且人工饵料基础研究不足、价格波动大、出口市场集中且品种单一等问题突出,严重制约着鲍鱼产业的可持续发展。

1、供求配置失衡

由于鲍鱼的需求量大,市场良好,近几年有不少的养殖者进入市场,每个鲍鱼生产者,出于追求利益最大化目的,都有扩大产量、增加收益的动机,当产量逐步升高,供求产生差异时,产品的价格就会随着供求比例的变化有较大的波动。我国的鲍鱼养殖品种单一,培苗及养成季节都相同,在摄食高峰期对活饲料的需求量很大,这就造成了养殖成本升高,同样也使鲍鱼上市时间过于集中,大家竞相抛售,供大于求,鲍鱼价格猛跌。加上境外鲍鱼的走私,养殖者几乎无利可图。

2、养殖生态环境质量下降

随着沿海各种经济行业的快速发展,大量的工业废水和生活污水排放到沿海水域,导致近海岸养殖区水域生态环境遭到不同程度的破坏,加上养殖区饵料残留及粪便较多,导致水体富营养化,水质指标下降,赤潮频发,病害连年加剧。此外,鲍鱼养殖主要为中、小规模养殖,养殖户环保意识参差不齐,一些养殖户未经过处理直接排放养殖废水,加上养殖海区养殖密度大、数量多,水体和病害相互交叉污染,严重加深了污染程度。

3、海洋养殖空间容量不足

近年来,我国沿海水产养殖业的养殖空间呈现越来越匮乏的趋势。港口、临海工业和旅游业等强势产业挤占鲍养殖空间的趋势越来越明显,海上适养空间却来越小。由于市场经济利益的推动,有的地方盲目发展,养殖户数量过多,养殖区布局混乱,户间间隔极小。鲍鱼养殖是现代海水养殖业的一个系统工程,过于密集,排人量大大超过海区的容量,超过海水的物理、化学和生物净化自净能力,鲍鱼养殖场的分布过于集中,已经大大超过该海区的生物荷裁能力,在条件恶变的情况下造成养殖鲍鱼低溶氧,缺氧事件频发,当某一养殖条件发生恶变.鲍鱼免疫力下降.导致了病害的暴发及流行。

4、天然饵料供应不足,人工饵料基础研究不足

饵料是水产养殖业发展的基础。近年来,随着鲍鱼养殖业的的发展,天然饵料早已出现供不应求的 局面,但我国鲍鱼人工饵料基础研究不足。不同地区鲍鱼天然饵料有所差异,但多数以投喂海带、龙须菜 和海藻为主。但近年来,海带等天然饵料价格持续升高,如2019年冬季,大连地区新鲜海带价格高达在2~3元/斤,龙须菜价格高达1元/斤,大幅增加了养殖成本。而我国鲍鱼人工配合饵料营养成分不全面、工艺落后,至今配合饵料多以藻粉或海带粉为底料,添加动植物蛋白粉、脂肪等,配合饵料食用率和利用率明显低于天然饵料,同时饵料残留容易造成养殖水域污染。

5、鲍鱼种质退化

上世纪 70 年代开始我国先后进行了皱纹盘鲍和杂色鲍杂交、皱纹盘鲍和日本盘鲍杂交等,并成功育出适合我国沿海的鲍鱼新品种。90年代中期,南方的鲍鱼种苗大量短缺.养殖的种苗大多来自于福建东山县。由于东山县的鲍鱼场大部分片面追求利润,并不对亲鲍进行认真的选育,也没有引进异地亲跑进行交配,因此,培育出来的鲍鱼苗都是近亲繁殖的后代。近十几年来,渔民为追求利益,长期近亲繁育、累代养殖,严重破坏了皱纹盘鲍原种品质,造成杂交物种成活率低和生长率明显降低,出现物种退化、抗逆性低等问题。此外,一些养殖户只追求数量,但理论知识不足,凭借经验强行催产,也是导致鲍鱼幼苗质量下降的原因之一。

6、 病害问题

近年来,鲍鱼养殖产业面临两个重要的问题。一个是全国沿海近水域均遭到不同程度的污染,造成了赤潮、褐潮等自然灾害,影响鲍鱼养殖产业,如2002 年、2003 年、2008 年和 2012 年赤潮频发,导致鲍鱼缺氧、中毒,同时也加速了疾病传播。另一个是随着环境的恶化,各种疾病频发。如1992年~1996年,皱纹盘鲍受“裂壳病”影响产量速减,使九孔鲍后来者居上辉煌一时;1999年~2002 年,九孔鲍遭到冬季暴发性死亡和苗期“脱板症”,鲍鱼产业陷入低谷。

现代海水养殖业是一个系统工程,对于防病治病要进行系统分析、综合处理,单纯某一措施或是某一药物起不了大的作用。就鲍鱼养殖业而言,病原微生物已经存在于养殖水体或环境中,只要发生应激性环境条件,就会使鲍鱼免疫力下降,病原微生物很快就达到致病阈值的水平,鲍鱼疾病就暴发了,由于同一海域密集的鲍场都有病原形成,当某一养殖条件发生恶变.鲍鱼免疫力下降.在海水中几种致病弧苗的重复感染下,就加快了鲍鱼的死亡,引发病变。

八、对策探讨

1、加强宏观管理,使鲍鱼养殖业健康持续发展

目前鲍鱼各主养区内养殖密度普遍偏大,养殖区潮流不畅通易致局部溶氧不足,建议当地有关部门在充分调研养殖区水文动力环境的基础上,对鲍养殖区布局重新进行科学规划,适当减少单位面积鲍养殖笼数和养殖数量,确保区内各部分潮流畅通,并采取有效措施加以落实,以优化养殖布局,减少在高温期和赤潮灾害来临时的损失。政府部门应该制订相关法规,控制每一海域的鲍鱼弊殖的数量,引导鲍鱼场建设不要过于密集,以便减少养殖自身污染,使海区的自净能力大于养鲍场的污染能力。

2、加强种业建设

按照目前的养殖产量估算,我国鲍苗年需求量约40多亿粒,但2011年产苗量已达到86亿粒,供过于求,而鲍育苗场达数千家之多。因此有关部门要加强对鲍育苗场的规范管理,整并鲍苗场,减少厂家,提高质量,坚决淘汰劣质种苗、病苗和尾苗,重新制订鲍育苗技术标准和鲍苗质量标准。其次,要加强鲍新品种培育与推广力度,对皱纹盘鲍,重点培育耐高温(南方适养)和耐低温(北方适养)的新品种,对杂色鲍,重点在杂交种的基础上培育生长快的新品种。加快鲍种业工程建设,在鲍鱼养殖集中区应尽快建成鲍鱼遗传育种中心、良种场和育苗场三级种业体系,并将种鲍培育专业化,促进鲍养殖实现良种化。

3、增大防病力度

鲍鱼养殖中常见的有裂壳病、肌肉萎缩症、溃烂病、脓疱病、气泡病等,对于海上浮筏养殖,因为养殖密度高、范围大,加上药物治疗成本高、操作不易等特点,应以防御为主,定期对养殖设备进行冲洗、消毒,适当减少饵料投放,监测水体溶氧,增加溶氧设备,及时清理网箱内的死鲍和发病鲍鱼,减轻病害传播。对于陆基工厂化养殖,操作简单、可控,要深入研究鲍鱼致病机理,以治疗和防控病害为主,研发治疗鲍鱼疾病的新药物。

4、养殖技术改进

各地可以根据自身条件,对养殖技术改进,进行多品种养殖和不同季节养殖。这样,各鲍鱼场的生产布局就可相互间隔开,可以进行差异化上市,也不会集中抛售鲍鱼,保持生产的相对稳定。

另外,养成期配合饲料研发需要攻关,同时配合饲料使用要与养殖方式改革相配套,积极筛选新的适于高温生长的大型海藻种类,加强研究龙须菜等海藻栽培技术,确保鲍饵料的稳定供应,降低饵料价格。

九、鲍鱼产业价值

随着鲍鱼养殖产业的发展壮大,带动了鲍鱼养殖器材产业、海藻养殖产业、鲍配合饲料产业、鲍加工产业和运输业等快速发展,已形成了较完整的鲍鱼产业链,如近年的养殖海藻价格比鲍鱼大量养殖前高出2~3倍,鲍苗饲料企业作为新兴的饲料企业已发展到几十家,鲍鱼加工企业也开始兴起,新产品不断推出。鲍鱼养殖及其带动的相关产业极大地促进了沿海渔村的经济和社会发展,吸纳了大量劳动力,对渔民致富和社会稳定起到非常重要的作用。

鲍养殖也有积极的减碳等生态价值。鲍养殖促进海藻养殖的大发展,不仅使海藻养殖业者增收,对于减碳和减低沿岸海域富营养化风险、控制赤潮发生也有重要意义,因此鲍鱼养殖的生态效益显著。

十、鲍鱼行业前景展望

市场决定产业的发展。从近几年养殖鲍鱼的市场价格波动情况看,随着产量的上升,价格明显回落,利润空间压缩,说明鲍市场容量有限,因此进一步发展鲍鱼养殖需要扩充鲍消费群体。通过拓展内地省份的鲍鱼消费市场,增加出口,相信鲍鱼养殖仍有一定的发展空间。但是,由于受到养殖空间、市场容量、饲料资源等的限制,养未来几年鲍鱼养殖将可能由快速发展进入数量调整、质量提高的新阶段。(本文转自【水产先声】。如有版权问题,敬请联系[email protected]。)

【关键字】:鲍鱼产业水产养殖

评论