「基础油」上半年行情总结及未来展望

中宇资讯 深度观察

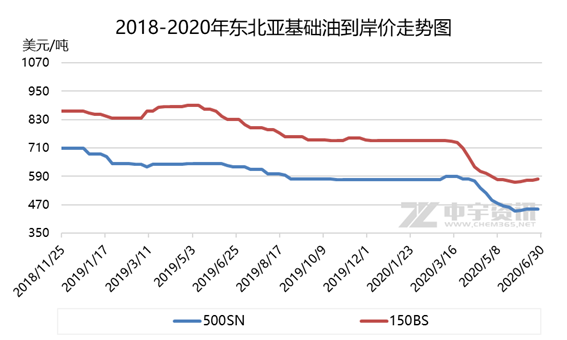

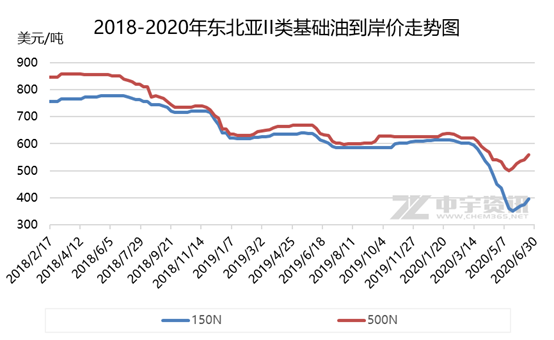

外盘:一类油价震荡下行 二类油价先抑后扬

自3月下旬开始一二类基础油价格不断走低,一方面是由于原油走跌打压业内操作情绪,另一方面受疫情影响需求降温以及国产低价资源冲击影响,4/5月份价格下落速度较快,跌至近五年低点,直至6月份价格开启小幅反弹态势,摆脱连续下行节奏。一类油来看,东北亚500SN/150BS高低价差在145-175美元/吨,二类油来看,150N跌幅较为明显,高低价差高达265美元/吨,主要是国内低价冲击进口货源,外盘价格在2个月时间下跌超过200美元/吨;500N跌幅在137.5美元/吨。

价格:国产油惨淡收尾 进口油低位小幅反弹

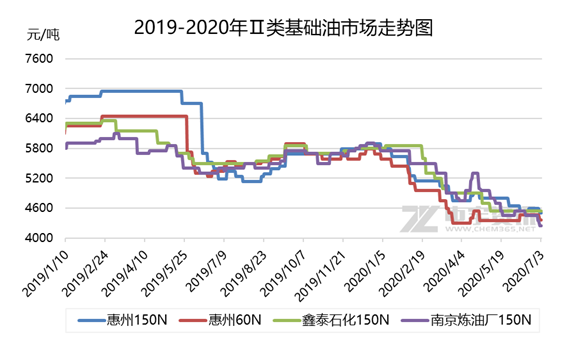

2020年已过半,市场基本以惨淡收尾,从国产资源来看,一季度基础油价格大幅下探,自年后归来2月份价格开始下滑,主要受疫情影响,物流运输受限、下游需求恢复推迟,炼厂库存积压,价格不断走低,直至4月上旬有一小波上涨,不过下旬开始价格走低,之后进行震荡整理期,6月份中旬价格受原油推涨小幅推涨,下旬原油进入震荡整理,再加上市场资源供应过剩,需求端欠佳,价格继续进入弱势稳中下行态势。据中宇资讯统计,截止至7月2日,华南地区150N均价较年初高点下滑1430元/吨,折合24.34%;华东地区150N均价较年初高点下滑1433元/吨,折合25.29%。

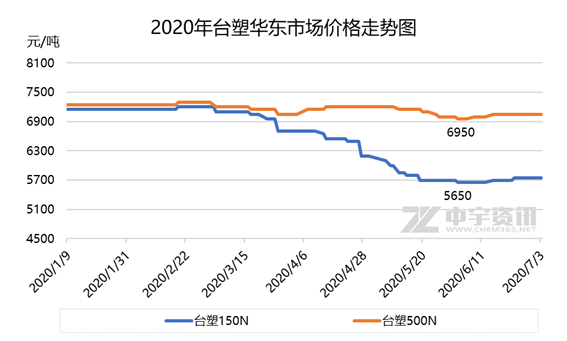

150N/500N自3月份价格震荡走低,6月初达到上半年最低点后开始小幅反弹,主要是台塑7月检修,6月份到港资源将有所减少,贸易商报价上推,特别是高粘度后期价格将缓慢上升,截止到7月3日,较低点反弹约100元/吨。不仅二类油价格上涨,一类油150BS价格有所上涨,主要是由于现货资源短缺,贸易商价格上推。截止到7月3日,华东市场主流台塑150N5700-5800元/吨;500N报7000-7150元/吨。

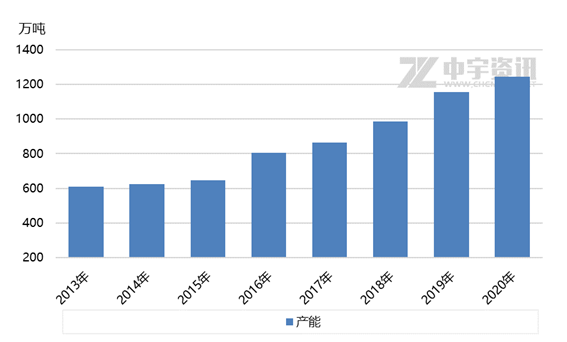

产能:继续增加 供应压力较大

2013-2020年基础油产能呈现不断增加态势,2019年新增产能较多,新增产能主要集中在西北、华中、华东、华北地区,截止到2020年上半年,先后又有宁波博汇、金诚石化装置投产,资源供应压力增大,二类市场竞争更加激烈。2020年上半年受疫情冲击、原油大幅下探以及需求提升缓慢等利空影响,再加上上半年陆续有产能释放,虽然5-6月中海油惠州、大连石化、鑫泰石化、东营奥星装置检修,不过对于疲软基础油市场难有较大利好刺激。

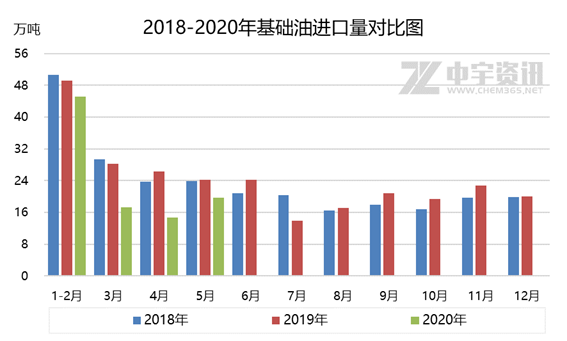

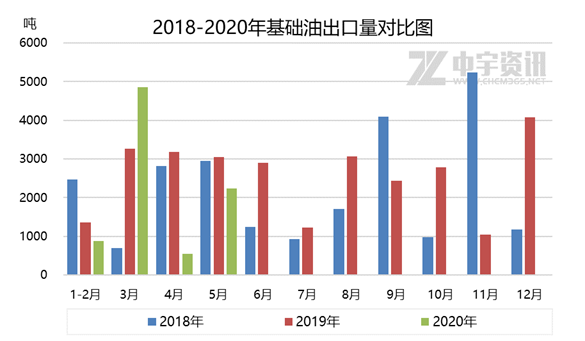

进出口:同比下滑 需求以及国产低价资源冲击明显

2020年来看,1-5月份累计进口量96.98万吨,较去年同期下降6.68%,今年受疫情冲击影响,终端需求低迷,进口累计同比出现走低。从单月来看,1-5月份进口量均低于往年,其中3/4月份单月进口量在14.7-18万吨左右,而2017-2019年3/4月进口量均在21-30万吨左右。3月份原油大跌,国产基础油纷纷大幅下调,进口资源大幅下探,再加上需求较差,到港资源较少。4月份进口市场持续低迷,终端需求采购积极性不高,进口价格持续走低,贸易商购销积极性偏低,进口量下滑至上半年最低,在14.7万吨左右。1-5月累计出口量在8516.036吨,较去年同期下滑21.67%,出口至新加坡、朝鲜、越南等地较去年同期均有下滑,其中新加坡出口量减少2300吨左右。

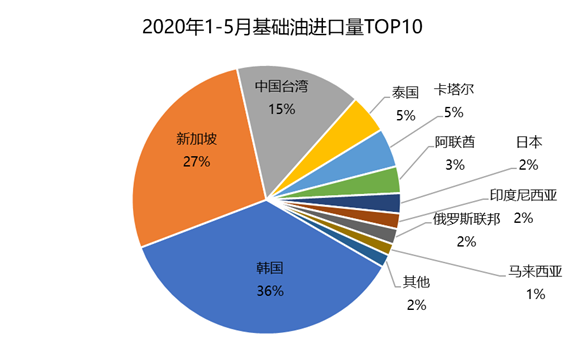

1-5月份基础油进口排名来看,前三位分别为韩国、新加坡、台塑,较去年同期前三位排名相同,其中韩国、新加坡、台塑进口量共计75.88万吨/吨,占比为78.24%,较去年同期进口量下降21.98万吨。韩国由于拥有第四位、第五位排名分别为泰国、卡塔尔,进口量在4.5万吨,印尼、俄罗斯、马来西亚进口量均在2万吨以下。

需求:缓慢提升 资源消化缓慢

终端行业来看,汽车方面,据中汽协统计,5月中国汽车产量及销量同比均呈现良好涨势,产量为218.7万辆,环比上涨4%,同比上涨18.2%;销量完成219.4万辆,环比上涨5.9%,同比上涨14.5%。1-5月国内汽车累计销量同比依旧延续下跌走势,但同比降幅明显收窄。制造业方面,据国家统计局显示,6月制造业PMI为50.9%,高于上月0.3个百分点,3-6月连续四个月位于荣枯线上方,制造业稳步恢复,供需两端持续回暖。不过需求虽有所改善,或源于前期积累需求的集中释放,经济下行压力仍存。总体来看,终端需求恢复缓慢,下游基本维持按需采购模式。

综合来看,一季度市场价格一路震荡下行,二季度虽有反弹,不过稍纵即逝,再加上新增产能释放,市场更是压力重重,三季度是传统消费淡季,供需压力依旧不容乐观,稳中窄幅波动将是第三季度常态。下半年更多期待在传统金九银十旺季来袭,原油价格方面将有震荡小幅上行的可能,但全球经济衰退预期不减,再加上第二波疫情担忧情绪蔓延,中长线来看将持续打压全球原油需求,而对于基础油市场来说可能带来些许利好支撑,但终端需求难见明显利好信号释放,预计回升幅度有限。

评论