OSIM按摩椅母公司二度冲刺港交所:广告及宣传成本是研发开支的数十倍

央广网北京3月4日消息(记者牛谷月)2月28日,亚洲高端按摩椅品牌OSIM母公司V3品牌亚洲有限公司(V3GroupLimited,下称V3Group)正式向港交所递交招股说明书,拟在港交所主板挂牌上市,高盛和中金公司担任联席保荐人。

据其招股书,V3Group计划将募资金额的35%用于偿还公司提取金额约1.97亿新加坡元的现有银团贷款,18%用于数码化措施,17%用于营销活动以增加品牌关注度。

(图源自CFP)

记者了解到,V3Group曾于2000年在新加坡证券交易所上市,2016年,创始人沈财福将公司私有化,V3Group由此退市。2017年,V3Group转而向港交所递交了上市申请,但未通过最终聆讯。此次V3Group二度冲击港交所,赢面几何?

产品品类集中,供应链外设

公开资料显示,OSIM是V3品牌亚洲有限公司的核心品牌,最早可追溯至1979年,并从2016年起成为亚洲市场份额第一的高端按摩椅产品品牌。

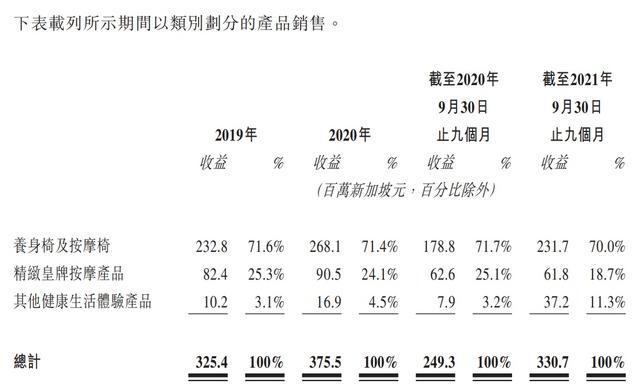

OSIM主要提供“养身椅及按摩椅”“精致皇牌按摩产品”和“其他健康生活体验产品”等三类产品。养身椅及按摩椅是公司最主要的收入来源,2019年、2020年以及2021年前三季度,来自养身椅及按摩椅的销售占比分别达到71.6%、71.4%和70%;包括臀部和足部按摩器、肩颈和背部按摩器及便携式按摩器的精致皇牌按摩产品在报告期内收入占比基本稳定维持在25%左右;而包括近年最有噱头的电竞按摩椅、室内运动及健康测量仪等在内的其他健康生活体验产品销售占比相对较低。

(截图自招股书)

据其招股书披露,近几年,OSIM营收与盈利呈较大幅度增长。营收方面,OSIM的收益由2019年的3.27亿新加坡元增加15.6%至2020年的3.77亿新加坡元;由2020年前三季度的2.5亿新加坡元增加32.8%至2021年同期的3.32亿新加坡元。盈利方面,OSIM的年度利润由2019年的2731万新加坡元增加58.9%至2020年的4339万新加坡元;由2020年前三季度的2869万新加坡元增加153.5%至7273万新加坡元。

然而,记者注意到,OSIM的生产线并未掌握在自己手中。OSIM表示,其所有产品均采购自大东傲胜和其他外部制造商,且不会为产品直接采购原材料。OSIM所有的养身椅及按摩椅及大部分其他产品由大东傲胜两个位于江苏省的工厂生产。大东傲胜由OSIM与大东合作成立,2021年9月30日,OSIM持有大东傲胜30%权益,其合作伙伴大东持有余下的70%权益。

“我们依赖我们的制造商及供应商供应所有产品,发生任何意外都有可能导致产品的供应短缺或延误。”OSIM在其招股书中直言,“产品供应如有任何延误、中断或成本增加或该等产品价格或质量的不利变动,可能对我们的业务、财务状况及经营业绩造成重大不利影响。”

广告及宣传成本是研发开支的数十倍

“作为科技驱动健康生活体验解决方案的领导者,我们在产品、服务、软件、机械工程技术及日常运营方面都以创新为先。”这是OSIM在其招股书中对自身的定位和介绍。

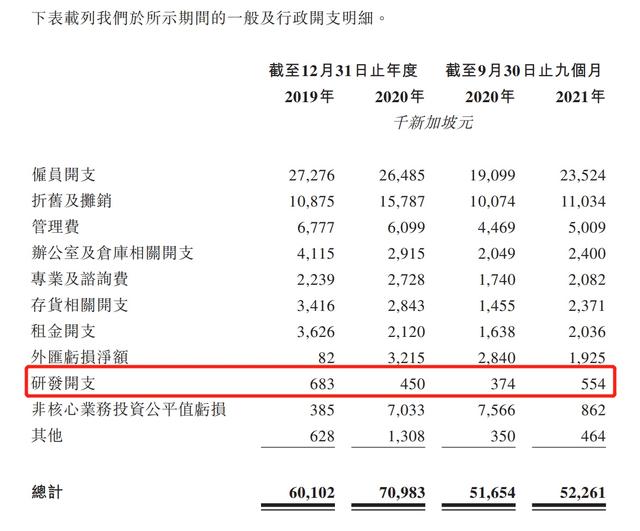

虽然OSIM一再强调自己的科技驱动、数码化措施、符合人体工学的研发设计等。然而,据其招股书披露,于2019年、2020年以及2020年和2021年的前三季度,OSIM产生的研发开支分别为68万新加坡元、45万新加坡元、37万新加坡元及55万新加坡元。

(截图自招股书)

相比之下,于2019年、2020年以及2020年和2021年的前三季度,OSIM用于广告及宣传方面的开支分别达到了3304万新加坡元、2755万新加坡元、1577万新加坡元以及1844万新加坡元。同期相较,OSIM的广告及宣传开支分别是研发开支的48.4倍、61.2倍、42.2倍和33.3倍。

此外,在特许经营协议中,公司也规定特许经销商必须将零售额的3%分配至营销预算。

(截图自招股书)

据不完全统计,OSIM曾邀请范冰冰、刘德华、李敏镐、林俊杰、S.H.E等明星以代言人等身份参与公司品牌宣传。“我们的营销战略一直并将会继续是我们成功的重要部分。我们实行了多方位营销战略,包括聘用名人及KOL、与其他品牌及公司合作、产品发布时的品牌宣传及媒体广告以及社交媒体活动。”OSIM在其招股书中直言。其品牌对广告营销的重视程度可见一斑。

依赖中国市场,线上销售不见起色

根据灼识咨询,全球按摩产品市场的增长大部分来自亚洲,占2020年全球按摩产品销售额的32.9%,并预期于2026年前增长至37.8%。大中华地区按摩产品市场规模由2016年的18亿美元增至2020年的32亿美元,复合年增长率为15.5%。

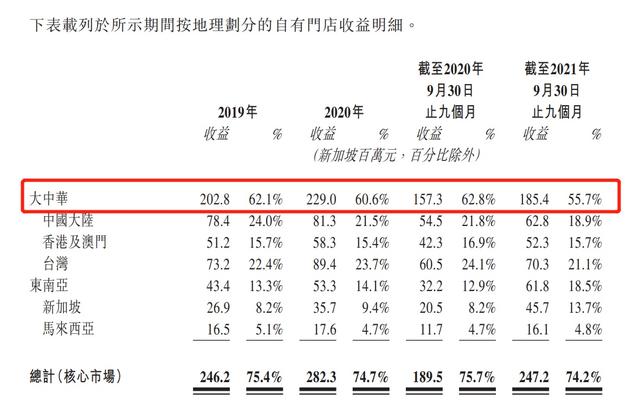

此背景下,据OSIM招股书披露,其大中华区的自有门店收益达到了其全球自有门店收益的60%左右。据招股书,截至2021年9月30日,OSIM在全球22个市场、超90个城市设有338家自有门店以及115家特许经营店。其中,OSIM在大中华区就有271家自有门店,其中中国大陆有186家。值得注意的是,OSIM在中国大陆的门店营收占比呈显下降趋势。据招股书,OSIM中国大陆的自有门店收益分别为2019年的7840万新加坡元、2020年的8130万新加坡元、2021前三季度的6280万新加坡元,占比分别为24.0%、21.5%、18.9%。

(截图自招股书)

据其招股书,OSIM线下渠道的销售占据了绝大部分的比例,于2019年、2020年以及2021年前三季度,分别占营收总额的91.8%、88.9%及90.3%。受新冠肺炎疫情以及电子商务迅速发展的影响,线上销售的竞争越来越激烈。然而,由于竞争对手通过电商接触大量潜在客户、线上服务受限、送货服务不到位等不利因素,OSIM表示,可能会因此损失市场份额,“我们可能无法成功把握线上零售市场的增长机遇。”OSIM称,“我们的整体销售并没有因线上销售的市场增长而相应大幅受益。”

因此,OSIM表示,其将自有网站及第三方电商平台的线上销售作为其实体门店销售的补充渠道。同时,OSIM也直言,“我们未必能够成功扩大线上销售网络或有效整合线上至线下的网络。”

灼识咨询分析,在缺乏完善的线上及线下销售网络的情况下,按摩椅品牌难以形成品牌影响或培养顾客忠诚度。

评论