新加坡个人税、企业税税制详解

导读

一个国家的税制,是我们考虑移民目的国不可忽视的重要环节。新加坡作为全球知名的“低税天堂”,和新移民最密切相关的个人所得税和企业所得税是怎样规定的呢?

与其他城市国家相一样,新加坡税制结构简明合理,目前开征的税种主要有所得税、遗产税、财产税、印花税和关税等,税种少,税制结构简单。

2017年,新加坡的税收只占国家GDP约14%,但美国的税收却占到了GDP的36%,相比之下新加坡的税率之低可见一斑。今天,熊猫妈妈和大家探讨一下和新移民最密切相关个人税和企业税问题。

新加坡个人所得税的纳税人分为税务居民和非税务居民两类。

税务居民:一年当中在新加坡累计居住超过183天即属税务居民。

包括:新加坡公民、新加坡永久居民,以及一年当中在新加坡居住或者工作超过183天的外国人(公司董事除外)。

资料来源:新加坡税务局官网

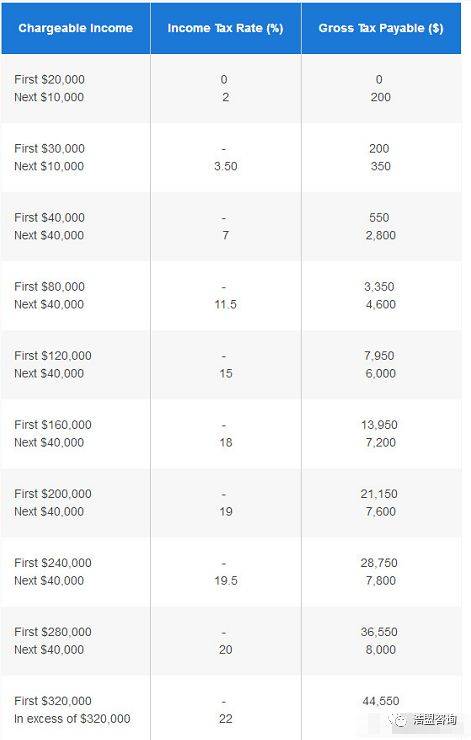

税务居民个税起征点为年收入20000新币(折合人民币约9.6万),实行0-22%的超额累进位税率,具体税率详见上表。

以目前新加坡应届本科毕业生平均工资3500新币/月计算,年缴纳个税最高为690新币。并且,在每年申报个税时可按照扣除开支和各种税务减免后的所得进行纳税,因此,实际缴纳的税款会更少!

然而在国内同样的工资水平,一年下来却需要缴纳接近3万人民币的个税,没有任何抵扣和减免!

而非税务居民的工资所得税率取决于15%的税率和税务居民个人所得税税率两者间较高者,非税务居民不享受税务减免。公司董事费、咨询费和其他所得,适用20%-22%的税率。

税务居民与非税务居民的对比

税务居民

非税务居民

所得税税率

0%至22%的累进税率

15%或就业收入累进居民税率(以产生较高税率额的为准)(不包括董事费/薪酬)

个人减免额以及返还

适用

不适用

在新加坡收到的外国来源收入

免税

通过新加坡的合伙企业收到外国来源收入可使用特殊规则

免税

董事费/薪酬/房产出租收入

0%至22%的累进税率

22%

税务条约优惠

是

否

无论是税务还是非税务居民,都只要就新加坡境内取得的收入进行纳税,在新加坡境外取得的收入不需要纳税。

根据公司的控制和管理职能是否在新加坡,新加坡将公司划分为税务居民公司和非税务居民公司两大类。

税务居民公司定义:公司的控制和管理职能,即政策和战略决定是否发生在新加坡,一般来说判断依据是看公司的董事会议是否在新加坡召开。

反之,若公司的控制和管理职能不在新加坡,即使是在新加坡注册的公司,也为非税务居民公司。税务居民公司在境外所得征税方面能享受更多优惠,并且,初创的公司也能享受更多的所得税减免优惠。

新加坡对内外资企业统一实行17%的企业所得税政策,纳税申报时间为每年的1月、4月和7月,适用所有本地企业和外资企业。

所有企业均可享受前30万新元应税所得的部分免税:一般企业前1万新元所得免征75%,后29万新元所得免征50%;符合条件的初创企业前10万新元所得全部免税,后20万新元所得免征50%,最高免征应税所得额为20万新币,节省税务成本高达3.4万新币!

选择在新加坡不管是工作还是创业,都能减少不少税务方面的开支。尤其是在企业纳税方面,新加坡17%的所得税税率远远比国内21%的税率更具吸引力,更不会产生增值税费。新加坡的税收政策更加优惠合理,这也是为什么越来越多国内企业选择将企业重心转移到新加坡的原因。

评论