超级观点 | 石头科技成“新股王”,扫地机器人老牌玩家如何找到破局点?

文 | 特约观察员 李欧成 陈苇如

编辑 | 崔砚冬

带着观点看商业。

36氪现发起“特约观察员入驻”计划,邀请各赛道的创业者、大公司业务线带头人等一线的商业领军者们,在这里分享你的创业体悟、干货、方法论,你的行业洞察、趋势判断,期待能听到来自最前沿的你的声音。

欢迎与我们联系,微信:cuiyandong66;邮箱:[email protected]。

一屋不扫何以扫天下?靠研发智能机器人帮用户扫地的石头科技,最近成功登陆科创板,市值超过300亿元。

石头科技远非名不见经传的小公司。公司成立于2014年7月,主营业务为智能清洁机器人等智能硬件的设计、研发、生产和销售。公司成立两年后,石头推出了第一款产品“米家扫地机器人”一炮而红,然后,石头科技推出自有品牌石头,增加了拖地功能,再之后,就是不断攻城略地。

在新玩家携着大量资金入场后,国内扫地机器人行业格局恐怕将会生变,老牌玩家该如何找到破局点?

服务机器人具有市场潜力,国内渗透率有提升空间

扫地机器人市场有多大?

根据IFR国际机器人联盟的统计,2018年,全球服务机器人总数增长到1630万台,增长了59%;规模达到了36.6亿美元,增长了15%;其中家务机器人达到了1220万台,家务机器人中绝大多数是扫地机器人。

根据IFR的数据,虽然总数在大幅增长,但市场规模却没有同比例增长,说明客单价在下降。

博派资本梳理了当前国内扫地机器人行业的基本判断:

服务机器人分为专业和个人/家庭两大类。

个人/家庭机器人主要有家政机器人、娱乐休闲机器人、助老助残机器人等;专业服务机器人多为2B商用,主要有物流机器人、防护机器人、场地机器人、商业服务机器人、医疗机器人等。

服务型机器人市场需求具有上升趋势

受到劳动力成本上升、人口老龄化加剧、民众消费能力提升等因素的影响,服务机器人行业快速发展,市场需求大。

· 劳动力成本上升,劳动力数量降低我国人力成本逐渐上升;

· 人口老龄化加剧,人口红利消失;

· 居民可支配收入长期增长。

中国服务机器人市场增长迅速,渗透率有提升空间

据前瞻产业研究院的统计数据显示,截止2017年我国服务机器人销量183.34万台,其中家庭/个人服务机器人销量达182.45万台,占主导地位。

· 服务机器人市场规模持续增长

2017年,我国服务机器人市场规模为12.8亿美元,2018年约达18.4亿美元,同比增长约43.9%,高于全球服务机器人市场增速。到2020年,随着停车机器人、超市机器人等新兴应用场景的机器人快速发展,我国服务机器人市场规模有望突破40亿美元。

· 扫地机器人渗透率有提升空间

中国扫地机器人渗透率仍有较大提升空间。根据德国GFK统计数据,我国家庭服务机器人在沿海城市的产品渗透率仅为5%,内地城市仅为0.4%,与发达国家16%相比仍有较大差距,与吸尘器30%-40%的渗透率相比也有较大空间,市场前景广阔。

扫地机器人市场竞争情况

扫地机器人全球的竞争格局可以总结为“三强+多巨头+创业公司”,三强是科沃斯、石头科技、iRobot,多巨头包括戴森、小米、三星、松下、海尔等一些类消费电子和家电公司,创业公司包括云鲸等。

科沃斯是国内扫地机器人第一大品牌,2018年其家庭服务机器人销售额约为41亿元,石头科技2018年收入达到 30.5亿元。

2017年及以前,科沃斯和iRobot分别以40%-50%及10%-15%占据扫地机器人前两名份额。之后科沃斯逐渐挤压了iRobot的国内市场份额。

2017年后,随着小米与石头推出扫地机器人,市场格局变化加剧,iRobot份额从15%下降至6%。小米和石头分别在2017年和2018年进入市场,在2018年分别占14%和16%的市场份额,在中低端市场给科沃斯带来压力。

在传统吸尘器领域,戴森也对科沃斯构成威胁。2018年其销售量占传统吸尘器市场占比的31%。在高端线给科沃斯带来压力。

石头科技与主要玩家竞争力对比

下面本文将把行业中的“三强”:iRobot、科沃斯、石头科技,与巨头当中的代表品牌戴森,四个主要玩家从品牌策略、产品策略、技术积累、市场策略四个方面进行横向对比。

品牌策略

石头科技:起于为小米品牌定制研发,逐步打造自有品牌

2017年和2018年分别发布自有品牌“石头”和“小瓦”。公司创建的自有品牌的在收入中占比在2018年已超过 50%,自主品牌的发展拉动公司整体收入与业绩增长。

制图:博派资本

科沃斯:以自有品牌为主,开始做高端品牌线

公司在服务机器人模块的主要产品为“Ecovacs 科沃斯”品牌家庭服务机器人,包括地面清洁机器人地宝系列、擦窗机器人窗宝系列、空气净化机器人沁宝系列,以及融合了前述多项功能的管家机器人Unibot等;此外, 拥有公共服务类商用服务机器人旺宝等产品。

增加了“添可”高端品牌,专注于白家电领域。2019年添可发布全球首款智能吸尘器PURE ONE。目前产品包括智能吸尘器、手持吸尘器、无线洗地机、无线除螨仪。

科沃斯的业务板块情况;制图:博派资本

iRobot:扫地机器人领域开创者,高端定位

iRobot是全球最大的扫地机器人厂商,过去主要生产军用机器人,其扫地机产品Roomba在2002年便已推向市场。iRobot在国内市场定位于高端人群,Roomba的定价区间集中在3000-7000元。

戴森:实现品类溢价

根据各个品牌的天猫旗舰店提供的价格整理,可以看到在吹风机、无线吸尘器、扫地机器人领域,戴森与同类产品相比售价高昂,打破了品类价格天花板,实现了品类溢价。

通过持续推出创新型产品,获得黑科技的定位,吸引高端人群,得到高定价权。延续精简产品的路线。价格差距最为明显的是在吹风机领域,戴森的“supersonic”吹风机单机售价高达2990元,对比飞科吹风机的均价仅61元,飞利浦均价292元,松下均价较高达到了604元,但也仅有戴森售价的20%。

产品策略

石头科技:以高性价比产品为主

石头的大部分产品,定价都在1000-3000左右,与国际巨头戴森和iRobot相比,胜在性价比。

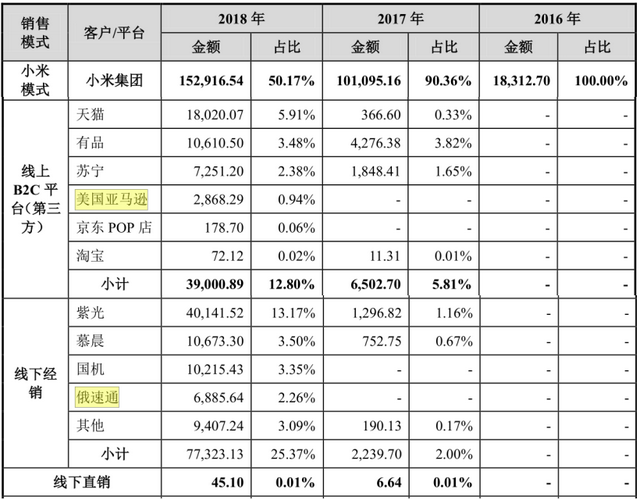

小米扫地机器人2016年发布了米家,2017年发布了石头,2018年发布了小瓦,其中米家、石头均为全局规划类产品,而小瓦是随机类产品,2016年推出的米家机器人是性价比非常高的一款产品,连续火爆了3年。后续的石头加入拖地功能,小瓦是卡位在低配的随机类扫地机器人。

科沃斯:全价格段产品

科沃斯由于布局较早,产品类别比较丰富,从2000以内的产品,到搭载VSLAM技术的高端产品,均有覆盖。

2018年推出的DN33(激光雷达)\DJ35(视觉VSLAM)产品在价格(比海外品牌便宜50%以上)、技术均得到消费者认可,一经推出就成为了行业的爆款产品。

iRobot:与科沃斯基因类似,是其海外市场最大挑战

科沃斯和iRobot在产品基因上,是有比较类似的。iRobot的家用产品只有三条线:扫地机器人、擦地机器人、以及将在今年发售的除草机器人。

2020年将推出新产品除草机器,比较明确是针对欧美市场推出的产品,也可见其对于中国市场的重视程度并不是太高,客观上提升了科沃斯在国内的一定发展空间。

戴森:吸尘器产品结构单一

根据戴森官网披露,戴森目前主要拥有吸尘器、风扇及冷暖器、干手器、照明灯、吹风机以及2018年新上线的卷发棒等产品。

作为为公司贡献了超50%收入的产品,戴森吸尘器品类下型号累计共12款,产品结构单一。

其他品类的产品款式同样精简,营收占比排名第二的风扇及冷暖器型号累计6款,照明灯、吹风机、卷发棒有且仅有1款型号。

技术积累

石头科技:主要依赖小米技术

招股书显示,截至2018年,石头科技共取得了64项境内专利,不及同行公司福玛特的71项(天眼查2017年数据),与科沃斯的191项(2017年招股书数据)差距则更大。

石头科技在研发中亦未摆脱小米的依赖。其64项境内专利中,47项境内专利系与小米共有。对此,石头科技在招股书中表示,已与小米签订的业务合作协议及其附件中约定,双方均有自行实施使用共有知识产权,无需向另一方通报及分享利益。

科沃斯:研发经费比例逐年上升

科沃斯的研发费用情况;制图:博派资本

科沃斯公司对研发与技术的重视程度不断提升。2018年研发费用2.05亿元,同比增长65.3%。2019年一季度,其研发费用继续大幅上涨40%,研发费用率快速提升至5.1% 。

iRobot:重视研发

iRobot重视研发及销售,在高毛利高研发费用及高销售费用模式(毛利率51%、研发费用13%、销售费用19%)下,净利率为8.1%,低于科沃斯和石头科技。

戴森:从家用小家电跨界到电动车

戴森最初是在2017年公布了自己的造车计划,差不多在一年以前,他们就开始了在新加坡建厂的筹备工作。根据原来的打算,新厂应该是在2020年内完工,而最终的电动车成品会于之后一年正式面世。

戴森还提出过会斥资2亿英镑在英国兴建研发、测试机构。如今这笔预算已花掉了大半,停止造车后已完成的建设项目,据说会用于公司内部其它的计划。

市场策略

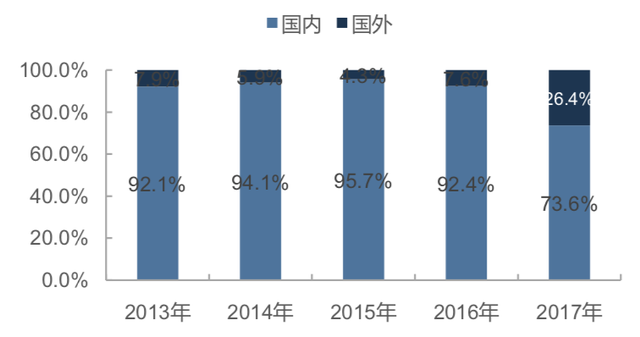

石头科技:主要布局国内市场

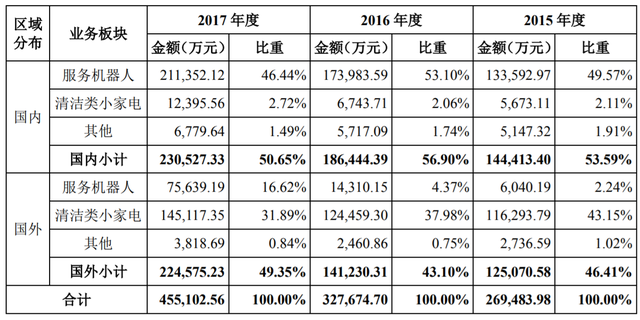

目前石头科技还是以国内市场为主,又通过亚马逊海外及一些线下海外经销商销售一些,但占比还较少。

制图:博派资本

科沃斯:从国内迈向海外

2018年底,科沃斯品牌扫地机器人进入了包括Costco在内的美国3500多家主流线下零售门店,到2019年一季度末门店数量进一步扩张至4500家。2018年公司在美国的销售收入较2017年同期增长接近100%。

制图:博派资本

自2018年5月,添可开始进入美国亚马逊市场,10个月时间从最初市占率仅为0.1%一路跃升为12.9%,市占率增加129倍,跃居美国亚马逊榜单第二位。

iRobot:国内市占比从2014年开始逐渐被科沃斯挤压

2017年及以前,科沃斯和iRobot分别占据扫地机器人前两名份额。之后科沃斯逐渐挤压了iRobot的国内市场份额。而iRobot对中国市场的重视程度也有所下降,他们在亚洲市场更为重视的市场是日本市场,早年间针对日本市场推出了擦地机器人。

iRobot的2018年收入10.93亿美元,净利润9420万美元,净利率8.6%。2018年,公司在美国市场份额达82%。在全球扫地机器人市场占超过50%的市场份额。非美国业务在收入中的占比达48.7%。

戴森:亚洲市场贡献超过50%

戴森公司96%的销售额来自于英国以外的市场,从利润来看,亚洲市场对戴森公司贡献的利润已经占到公司总利润的50%。毫无疑问,这其中贡献最多的是中国市场,因为从2014年开始,中国市场已经成为戴森全球增长最快的市场。2014年和2015年连续两年业务规模扩大3倍以上。

老牌玩家迎来“临界点”

从目前来看,无论是刚刚拿到资金,手握重金入局的年轻玩家,还是此前一直在行业内耕耘的老牌玩家都有自身的一定特点,各有所长,但是目前老牌玩家已经开始出现迎来“临界点”的信号。

信号1:国内扫地机器人整体市场增长趋势有所放缓

根据中怡康监测数据,2019上半年国内扫地机行业零售额同比下降9.2%。尤其Q3的下滑非常明显。

据奥维云网数据显示,2019年上半年,扫地机器人线上市场零售量增长率较去年同期下降了7.4%,市场需求明显放缓,同时吸尘器市场规模为91.2亿元,同比增长率回落24.1%。

2019年第三季度,扫地机器人重要玩家科沃斯的营收同比下降17.18%,归母净利润跌至负值,同比下降137.5%,这已是其归母净利润连续多个季度下滑。

信号2:国内扫地机器人面临竞争更为剧烈

2019年上半年,扫地机器人线上品牌增加到112个,线下品牌则增长到32个,整个国内扫地机器人市场处于群雄逐鹿的阶段。

奥维云网数据显示,2019上半年,推杆式及立式吸尘器均价为896元,同比下降7.9%,尽管该品类线上零售量同比提升了 8.8%,但均价的大幅下探仍旧无力挽回零售额规模的下降态势。

其中小米、石头科技和iRobot等竞争对手带来的压力尤其大。从2017年Q2开始,科沃斯国内市场份额一度从53.8%跌至35%左右,直到2019年Q1,市场份额终于恢复到40%的水平。

信号3:地产行业影响较大

2019年,受房地产行业增长放缓等因素影响,家电消费受到影响较大;同时和房地产持续调控有关系,房地产产业放缓将影响所有家电品类的发展。

另外,吸尘器属于小型家用电器,是改善生活质量、提供更便捷生活的电器,并不是刚需产品,虽然比大型家电所受的影响小一些,但是整体来说,消费者在经济压力较大的情况下更换小型电器的意愿相对较弱。

针对老牌玩家的三点策略建议——以科沃斯为例

制图:博派资本

1、平价产品方面:和石头科技直接竞争,抢占年轻消费者的增量市场

吸尘器的普及度提高,技术成熟,消费者价格敏感

在不同价格的吸尘器关注比例分布中,300元以下关注比例最高,为24.45%,300-500元占比19.44%,位列第二,其他价位段关注比例差别不大。可见,消费者对低价位吸尘器的关注较多。

此外,不同价格区间关注度并没有很大的差距,从侧面反映出吸尘类机器正在向必需品转变,同时,随着中产阶层的崛起,吸尘器市场迎来了春天, 越来越多的人选择用吸尘器提升自己的生活品质。

科沃斯价格带选择宽,而石头价格已无压缩空间

科沃斯的产品整体价格带都高于小米,尽管其产品技术水平也高于小米,但是对比较初级的消费者来说,还是偏向于选择性价比更高,价格更亲民的产品,作为尝试。石头旗下的产品毛利平均在20%左右,其主要代工厂的毛利甚至只有14.83%,已经几乎没有压缩空间。

科沃斯值得花出更多精力来抢占石头主要抢占的青年消费群体。推出高性价比的中端扫地机器人,甚至是扫拖一体的机器人产品,以技术和性能优势实现碾压。凭借科沃斯以往30%-40%的毛利率,可以承受在价格上直接和石头对抗,以此获得年轻消费者的构成的增量市场和品牌认可。

2、局端产品方面:做长线布局,做技术积累,拓展拳头产品的品类

长线竞争,提升扫地机器人领域的研发和竞争能力

科沃斯在近两年加大了在科研方面的投入,主要进行VSLAM方面的研究,剑指以戴森为代表的高端品牌,在长期战略上是非常必要的。

拓展品类,突破科沃斯在大众心目中的品牌局限

科沃斯的品牌长期和机器人概念绑定,但是到目前为止,科沃斯在消费者端最具有影响力的产品只有扫地机器人这一个品类。在消费者概念中,科沃斯品牌还未能突破这个局限。

因此该品牌在承受单品类的市场波动时,抗市场波动能力相对较差。在2019年市场需求增长放缓时,科沃斯承压很大。

由于只有该单一品类得到市场广泛认可,该品牌也尚未能在消费者心目中的实现品牌溢价。

值得考虑的另一个方向是,参考戴森的发展轨迹,在家电行业以及智能硬件行业内,拓展其产品品类,向其他生活场景和消费场景做出尝试,以提升品牌的科技价值和溢价能力。

3、海外市场方面:以服务型机器人拓展美国市场,和iRobot长线竞争

美国总计有1.25亿户家庭,目前使用扫地机器人的家庭约占其中的10%。iRobot预计未来若干年内渗透率在目前的基础上,有望再提升20%。

根据罗杰斯(Everett Rogers )创新扩散理论,创新扩散的传播过程可以用一条S形曲线来描述。在扩散的早期,采用者很少,进展速度也很慢;当采用者人数扩大到居民的10%-25%时,进展突然加快。全球扫地机器人也遵循创新扩散理论,随着市场渗透率逐步提升至10%-20%,市场接受度将加快,渗透率将迅速攀升。

因此,以服务型机器人这一科沃斯已经较为成熟的产品线,进军海外市场,在美国尽快熟悉拓展销售渠道,是非常有必要的。