石油化工行业深度研究:全球炼厂供需形势与展望

(报告出品方/作者:信达证券,陈淑娴、胡晓艺)

一、全球:炼能增势转头向下,供给紧缺形势难改

1.1 海外成品油价差处于历史高位

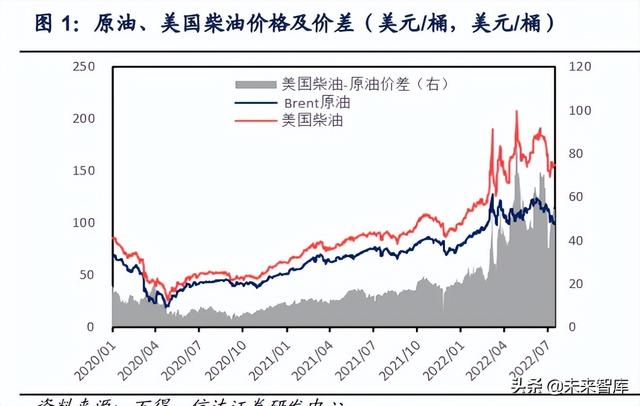

自 2022 年 3 月以来,海外成品油价格大幅拉涨,价差迅速扩大。2022 年 7 月至今,美国柴油、汽油、航空煤 油均价分别为 154.07、140.63、148.44 美元/桶,与原油价差分别达到 48.50、35.07、42.88 美元/桶。欧洲柴 油、汽油、航空煤油均价分别为 154.05、167.26、162.18 美元/桶,与原油价差分别达到 48.49、61.69、56.62 美元/桶。新加坡柴油、汽油、航空煤油均价分别为 151.45、122.66、139.20 美元/桶,与原油平均价差分别达 到 45.89、17.10、33.64 美元/桶。

基于目前成品油价差状况和市场对需求的担忧,我们在本篇报告中主要解决三个问题:1)2022 年 6-7 月份以 来,市场需求衰退担忧推动了油价下跌,海外成品油价差一定程度上出现了收窄,但仍维持高盈利水平。那么 目前高价差的状态是否可持续?海外炼厂高盈利是否可持续?2)成品油价格是 PPI(生产价格指数)和 CPI (消费者物价指数)的重要组成部分,一方面,成品油是海外工业生产中必不可少的使用燃料,燃料成本端上 涨推动 PPI 指数上涨。另一方面,成品油中汽柴油消费直接拉高居民出行成本,PPI 指数上涨也意味着个人消 费的其他工业制品价格上涨,成品油价格通过直接或间接作用或推动 CPI 指数上涨,是导致海外甚至全球国家 高通胀水平的主要原因。2022 年 6 月,美国 CPI 同比上涨 9.1%,其中,能源占美国 CPI 权重已上升至 9%左 右,能源 CPI 同比上涨 41.6%,也就意味着能源贡献了 3.7%的 CPI 涨幅,成为 CPI 的第一推动力,那么接下 来成品油价格是否还会持续引发高通胀?3)基本面是分析成品油价差的重要切入点,那么海外、中国、全球成 品油未来供需形势如何,缺炼厂吗?

1.2 库存低+负荷高,现有炼油闲置产能有限

目前海外炼厂面临成品油库存低、炼厂开工率反弹至高位运行的情况。 其一,美国、日本、新加坡等地成品油库存都处于近 5 年来低位水平。2020 年的疫情冲击迫使全球部分炼能退 出,疫情后,随着经济回暖,需求提升,成品油大幅去库。截至 2022 年 5 月,OECD 成品油库存仅为 1.87 亿 吨(OPEC 7 月报只披露截止 5 月数据,有滞后),截至 2022 年 7 月,美国汽油和馏分燃料油库存分别为 3000、 1500 万吨,日本汽油、柴油和航空煤油的库存分别为 120、110、65 万吨,新加坡轻质、中质馏分燃料油库存 分别为 230、120 万吨。目前,全球成品油库存已到达历史低位水平,未来通过去库增加油品供给的能力有限。

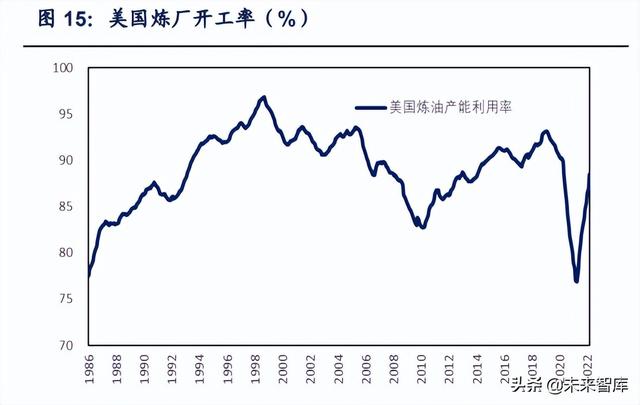

其二,在历经 2020 年新冠疫情冲击后,美国、欧洲、日本和韩国炼厂开工率大幅下降,但随着 2021 年以来经 济恢复,海外炼厂开工率基本处于反弹至高位运行阶段。截至到 2022 年,美国炼厂开工率超过 90%,较去年 同期高出 11个百分点,欧洲炼厂开工率超过了80%,较去年同期高出 9个百分点,日本炼厂开工率超过 70%, 较去年同期高出 6个百分点,韩国炼厂开工率已接近历史高位水平,开工率一度达到 110%。也就是说,海外炼 厂开工率已基本反弹至高位水平,闲置炼油产能有限。 在成品油库存历史低位、海外开工率反弹至高位运行、闲置炼油产能有限的情况下,现有炼能存量有限,只能 依靠新建炼能满足未来的新增炼油加工需求。

1.3 全球炼能由欧美向亚太转移,增势减弱特征强化

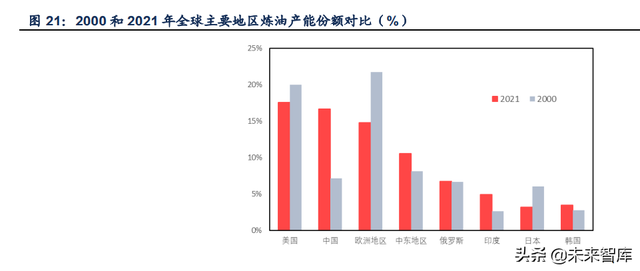

1983-2020 年期间,全球炼油产能稳定上升,但到 2021 年,炼能供给向下调头,全球炼油能力较上年减少 2089 万吨/年至 50.75 亿吨/年。目前,全球炼油产能主要集中在亚太、北美和欧洲三个地区,截至 2021 年,三 地炼油产能分别为 18.16、10.68、7.52 亿吨/年,占全球总炼能的比重分别为 36%、21%、15%。其中,亚太 炼能增长势头迅猛,北美炼能基本保持平稳,欧洲炼能呈下降趋势,三地区在 2011-2021 年的平均增速分别为 1.5%、0.2%、-1.3%。也就是说,自 20 世纪 80 年代以来,全球新增炼能主要来源于亚太地区,亚太地区总炼 能比重也较 2000 年上涨近 10pct。

世界炼油产能正逐渐向亚太地区转移。2000 年,美国、欧洲、中国三地炼能分别为 8.25、8.96、2.94 亿吨/年, 占全球总炼能比重分别为 20%、21.7%、7%。2021 年,美国、欧洲、中国炼能分别为 8.93、7.52、8.46 亿吨/ 年,占比分别为 18%、15%、17%,分别比 2000 年-2pct、-7pct、+10pct。

2020-2021 年,欧美地区炼能持续退出、亚非拉美地区炼能持续扩大、全球炼能增势减弱的特征持续强化。 2018 和 2019 年全球炼能分别增长了 6887 和 8084 万吨/年,美国、欧洲、中东、中国、印度、越南等炼油集中 区域保持正向增长。2020 年,受疫情冲击和需求下降影响,全球新增炼能仅有 1794 万吨/年,美国、欧洲、日 本炼厂出现了大规模关停,三地炼油产能分别下降了 4138、340、289 万吨/年,而中国、马来西亚、韩国等亚 非拉美地区则仍保持强劲的扩能建厂势头,上述三地炼能在 2020 年分别增加了 2451、1643、889 万吨/年。 2021 年,全球炼能同比下降 2089 万吨/年,这是近 30 年来首次出现的负增长,欧洲、美国、澳大利亚等地仍 陷关停潮,三地炼能分别下降了 2568、1006、1100 万吨/年,中国、中东等亚洲地区炼能保持增长,但不能弥 补欧美等地区淘汰的炼能。

1.4 俄乌冲突将加剧成品油供应紧张

全球炼油供需分布不完全匹配。美国、中东、俄罗斯是全球三大主要石油产品净出口国,而如欧洲等国家地区 是石油产品净进口国。净出口国需通过海运、管道等贸易方式满足其他地区的炼油缺口,一旦出现地缘政治危 机、运输不畅等重大影响因素,全球成品油市场可能会面临短缺问题。 根据 IEA 统计,俄乌冲突前(2022 年 1-2 月),俄罗斯 70%以上的成品油出口至欧盟、美国和英国,其中,出 口量分别为 8078、2275 和 807 万吨/年,合计为 1.12 亿吨/年。在西方经济制裁后,美国已在 4 月停止进口俄 罗斯成品油,欧盟和英国也将在 2022 年底逐步停止进口俄罗斯成品油。中印两国虽能大幅增加俄罗斯原油进口 量,但均为净成品油出口国,无法提振俄罗斯成品油出口,俄罗斯成品油出口进行贸易流调节的难度更大,俄 罗斯成品油总出口量已经下降。2022 年 6 月,俄罗斯的成品油出口量较冲突前已经下降了 3650 万吨/年。我们 预计,受欧美经济制裁影响,到 2022 年底,俄罗斯成品油出口量将较冲突前下降 7000 万吨/年,到 2023 年, 俄罗斯成品油出口量将较 2022 年再下降约 4200 万吨/年,将不再对欧美出口成品油,合计下降 1.12 亿吨/年成 品油。根据俄罗斯最大石油公司 Rosneft 2020 年报,其炼厂轻质石油产品收率为 57.1%,假设俄罗斯炼厂成 品油平均收率为 60%,则到 2022 年底,俄罗斯有效炼能将减少 1.17 亿吨/年,到 2023 年,俄罗斯有效炼能将 再减少 7000 万吨/年,合计较冲突前下降 1.87 亿吨/年。

俄罗斯成品油供给缺口短期难以弥补。短期内欧洲地区可以恢复的极限炼油产能为0.75亿吨/年,加上目前美国 剩余可恢复的闲置产能为 1500 万吨/年左右,短期内欧美地区可恢复的极限炼油产能约为 0.9 亿吨/年。2022 年, 美国、亚非拉美地区(除中国)新增炼能合计约 2924 万吨/年,则短期内海外新增炼能叠加欧美可恢复的极限 闲置产能合计 1.2 亿吨/年,考虑到新增炼能投产需要时间,闲置产能恢复至极限水平的可能性有限,我们认为 很难抵消 2022 年俄罗斯成品油出口受限引致的炼能下降幅度。

对俄石油制裁导致欧洲炼厂原料供给紧缺,闲置产能恢复有限。欧洲是俄罗斯最大的原油出口地,俄罗斯也是 欧洲最大的原油进口国。2021 年,欧洲原油进口量为 4.7 亿吨/年,其中,接近三分之一的进口原油来自俄罗斯。 2021 年,俄罗斯原油出口量为 2.6 亿吨/年,其中,超过一半的出口原油运往欧洲。俄乌冲突发生后,欧盟先后 对俄罗斯实施了六轮经济制裁。在第六轮经济制裁中,欧盟决定逐步禁运俄罗斯石油,即成员国需在 6 个月内 禁止进口经海路运送至欧盟成员国的俄罗斯原油,以及 8 个月内禁止进口俄罗斯成品油。2022 年 6 月,俄罗斯 对欧盟原油出口量比冲突前(2022 年 1-2 月)平均水平下降了约 3000 万吨/年,对欧盟原油出口份额下降 6 个 百分点至 24%。俄罗斯是欧洲炼油厂原油的重要来源地之一,欧盟对俄制裁的举动无疑会限制欧洲炼油厂的上 游原料供给,导致炼油厂开工率难以回升至高位,也进一步抑制了欧洲炼油闲置产能的启用。此外,2022 年 6 月俄罗斯对欧盟的成品油出口也比冲突前减少了约 2000 万吨/年。 另外需注意,巴西已宣布拟进口俄罗斯柴油,这或将为俄罗斯成品油找到替代市场。为降低巴西国内柴油价格, 巴西总统在 7 月初宣布了一项协议称直接进口俄罗斯柴油。根据 IEA 提供数据,6 月俄罗斯直接运往巴西的成 品油仅为 2.5 万桶/天,仅占巴西进口量的 5%。巴西每天总共需要进口 25 万桶柴油,主要来自美国和印度。如 果这 25 万桶柴油(占俄罗斯柴油出口的 30%),都改为从俄罗斯进口,俄罗斯成品油贸易流向转移或将减小其 未来的炼能下降幅度,但是欧盟保险禁令也是一个非常重要的风险点。

二、美国:政策倒逼转型,炼厂扩产激励不足

2.1 美国炼油商陷入关停潮,炼油产能持续下降

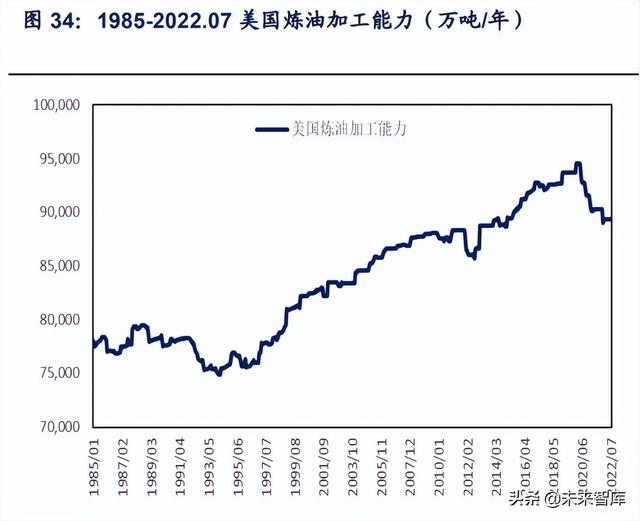

美国能源信息署发布的最新炼油产能数据显示,截至 2022 年 7 月,美国炼油产能已降至 8.9 亿吨/年,低于去 年同期的 9.0 亿吨/年,美国炼油产能目前处于 2014 年以来的最低水平。与 2020 年 1 月产能巅峰期 9.45 亿吨/ 年相比,2022年美国炼油产能已减少了超过5000万吨/年。即便是在2022年7月美国炼厂利用率已恢复至90% 以上,受制于产能下降,美国实际炼油量仍低于疫情前水平。目前美国剩余可恢复的闲置产能十分有限,仅有 1500 万吨/年左右,即使这些闲置产能全部恢复投入生产,美国总炼油量依旧不够。

自 2020 年以来,疫情对需求的冲击开启了美国炼厂的关停潮,已有 7 家炼厂合计 5428 万吨/年永久关停,这 导致了美国炼油产能的下降。受疫情爆发影响,2020 年美国先后有 5 家炼厂共计约 3000 万吨/年产能永久关停。 2021 年,壳牌和菲利普斯 66 两家公司位于 LA 的炼厂永久关停,关停产能合计约 2300 万吨/年。我们认为,虽 然 2022 年至今炼厂利润高涨,但考虑国际环境形势仍不明朗,叠加美国清洁能源的政策导向,永久关停的炼厂 不会轻易恢复生产。

2021.01-2022.01 期间,Texas International Terminals 和 Talley Asphalt Products Inc 两家炼厂合计新增炼油产 能约 232.5 万吨/年,但美国炼油产能净永久减少约 2241 万吨/年,新增产能并不能完全抵消美国炼油厂关停产 能。另外,在政府压力和成品油价差扩大的推动下,埃克森美孚、瓦莱罗和马拉松石油等美国大型炼油厂正在 努力扩大现有大型设施的原油加工能力,我们预计 2023 年美国将新增 1743 万吨/年的炼油产能,但新增产能仍 无法弥补过去两年永久关停的超过 5000 万吨/年的炼油产能,美国炼油产能或将继续下降。

2.2 低碳政策倒逼美国炼厂转型,未来扩产信心不足

2.2.1 美国可再生燃料政策趋紧

与特朗普政府试图重振化石能源经济不同,拜登气候新政把清洁能源革命作为其应对气候危机的重要支撑和核 心技术手段,努力推动美国能源结构和产业结构的低碳化和净零排放。 俄乌冲突爆发后,全球原油供给面临较大不确定性,油价一路高涨,面对紧张的国际能源局势,拜登政府低碳 政策有所松动。在 2022 年 4 月 15 日,美国内政部宣布放松联邦土地陆上油气租赁,但可供租赁的联邦土地面 积不多,且计划对开采的石油和天然气收取更高的特许权使用费。2022 年 6 月 15 日,拜登致信美国主要石油 公司,呼吁增加炼油能力和成品油供应,与此同时美国环保署仍要求炼油厂进一步增加生物燃料混合。拜登政 府希望短期内借助国内油企的力量压低油价,控制通胀,但另一方面并没有放弃发展清洁能源的长期计划。根 据美国石油协会(API)反馈,考虑炼油业是长周期行业,拜登政府气候安全政策短期内让位于能源安全的举 动,难以使美国炼油企业重拾信心大力扩产,同时,低碳燃料已成为北美炼油业未来发展共识,美国已有大约 一半的关停炼能转向可再生燃料生产,这一过程难以逆转。

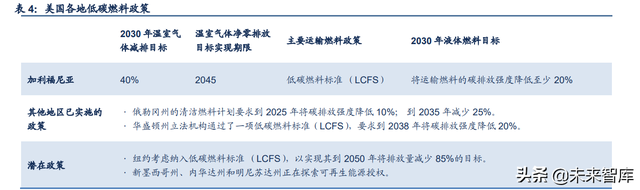

自 1980 年代初以来,美国就先后出台了各种政府政策和计划,旨在促进生物燃料使用并减少化石燃料的使用。 美国联邦政府在 2005 年就提出了《可再生燃料标准》(Renewable Fuels Standard,RFS)政策,美国加利 福尼亚州(简称“加州”)从 2009 年开始先后提出了 4 版《低碳燃料标准》(Low-Carbon Fuel Standard, LCFS)政策,俄勒冈州和华盛顿州也建立了清洁燃料计划。 以美国加州为例,加州《低碳燃料标准》(LCFS)法规强制要求高碳化石燃料的生产者或进口商每年申报不同 种类交通燃料的销售量和全生命周期碳强度,其他燃料生产者/经销商可选择性申报。加州空气资源委员会 (California Air Resources Board,CARB)作为主管部门,给交通燃料设定年度全生命周期碳强度基准值 (Carbon Intensity Benchmarks),将申报燃料的碳强度与同类燃料的年度基准值比较,会产生相应的积分或赤 字——碳强度低于基准值的清洁燃料生产者获得相应的正积分,碳强度超标的传统化石燃料生产者获得相应的 负积分(即 “赤字”)。为了履行合规义务,持有赤字的申报主体需要向其他主体购买积分来抵消赤字。

联邦《可再生燃料标准》(RFS)政策的实施与加州《低碳燃料标准》(LCFS)类似 ,美国环保署 (Environmental Protection Agency,EPA)会设定燃料必须减少的温室气体(Greenhouse Gas,GHG)排 放量,对于无法满足要求的汽油或柴油燃料的炼油商或进口商,可以通过在传统燃料中混入可再生燃料或购买 信用额度(Renewable Identification Numbers,RIN)来满足美国环保署制定的可再生量要求(Renewable Volume Obligations,RVO)。 但是自 2020 年以来,美国市场上可再生燃料信用额度价格不断上涨,其购买成本不断提高,这也推动并鼓励 炼油商建设可再生能源项目并将其掺入石化燃料中来满足减排要求,同时可再生燃料的掺兑商们也能够在二级 市场上交易信用额度并获取其不断上涨的利润。

政府政策导向推动美国炼油厂商向再生燃料业务转型。根据美国联邦法律,生产或售出 1 加仑可再生柴油或生 物柴油能够获得 1 美元的所得税税收抵免。根据加州的《低碳燃料标准》(LCFS),可再生柴油具备良好的温室 气体减排得分。可再生柴油因此被越来越多地用作燃料,来获得税收优惠和满足不断提高的低碳燃料标准,同 时在信用额度交易价格不断上涨的作用下,美国炼油商也正加快向可再生燃料业务(特别是可再生柴油业务) 转型。

2.2.2 美国炼油商加快向再生燃料业务转型

1、马拉松石油(MARATHON PETROLEUM): 2014 年高油价时期过后,美国最大的炼油商马拉松石油一直寻求向多元化业务转型。在 2010-2013 年油价向 上时期,马拉松石油在炼油业务方面的资本开支占比更高。而 2014-2018 年的低油价使得公司更加注重天然气 业务开拓,2015 年,公司花费 138.5 亿美元收购了天然气处理商 Mark West,尝试向多元化天然气领域靠拢, 发展乙烷、丙烷等天然气凝析液出口,这导致当年公司在炼油板块的业务支出占比仅为 7%。2020 年后,疫情 冲击使得公司的现金流及债务压力较大,导致公司不得不出售下游零售业务缓解经营困境,下游业务支出占比 一再缩减,同时疫情也使得炼油业务支出下降。2022 年,通胀、劳动力短缺、供应链危机等一系列问题推高了 生产成本,叠加公司加大了在再生燃料方面的投入,公司在炼油及可再生燃料业务的资本开支有所提升。

2、HollyFrontier: 从炼油业务板块来看,自 2015 年后,低油价迫使公司传统炼油业务板块的资本开支由 4.6 亿美元一再削减至 2021 年的 1.6 亿美元,2022 年,受通胀及生产成本上涨等因素影响,叠加油价回升,公司适当调高了炼油业务 的资本开支至 2.6 亿美元,但炼油业务的支出占比预计仅有 36%,公司已将资本开支重心转向可再生能源。 HollyFrontier 在可再生能源方面的资本开支明显上升。2021 年,公司在可再生能源方面的资本开支占比达到 63%,而炼油业务的资本开支占比仅为17%。2022年,公司在可再生能源方面的资本开支占比或将下降至36%, 仍与炼油业务占比相当。2020-2022 年三年累计来看,公司炼油业务资本支出约为 6.6 亿美元,可再生能源资 本支出约为 10 亿美元,公司对于可再生能源板块的重视程度大幅提升。

3、瓦莱罗能源(Valero): 瓦莱罗能源公司也表现出对可再生能源的青睐。2020 年后,公司在可再生柴油方面的投资意向明显增加, 2022 年,公司在可再生柴油领域计划的增长性投资为 3.75 亿美元,超过总增长性资本开支的 50%,公司将未 来业务增长点置于可再生能源业务内。此外,公司过去 10 年在传统炼油业务的增长性资本开支呈下降趋势, 2022 年仅计划为 3.5 亿美元,公司将倾向于维持现有的炼油业务,未来扩大传统炼能的意愿不强。

4、CVR 能源: 对于美国一些小型炼油商,如 CVR 能源近两年的资本开支主要贡献给了可再生能源。2016-2020 年,CVR 能 源 70-80%的资本开支用于炼油业务,2021 年开始,公司着手将现有炼厂的部分装置转换为可再生柴油生产装 置,资本开支大幅增加,可再生能源业务开支占比达到 65%以上,2022 年,公司计划投资 0.8-0.9 亿美元用于 可再生能源,支出占比仍达到 36%左右。2021-2022 年,公司 90%以上的增长性资本开支用于可再生能源业务, 可再生能源业务将成为公司未来重点发展的对象。 从炼油业务板块来看,公司炼油增长支出已从 2016年的 0.4亿美元逐步降至 2021年的 0.03亿美元,2021年, 94%的炼油支出用于维持现有业务,仅有 6%的炼油支出用于增长,2022 年,公司计划 96%的炼油支出都用于 维持现状,公司在传统炼油业务方面的扩产意愿有限。

我们认为,由于国际原油市场形势复杂、低碳环保政策趋严等种种不确定因素,美国炼油商难以下定决心增产。 虽然当前炼油利润率大幅提升,但美国政府政策的方向是逐步摆脱化石能源和石油制品。炼油厂的投资回报周 期较长,在美国新建炼油厂所面临的环保成本是高昂的,同时由于设备以及现在面临的劳动力短缺等原因,实 际生产成本升高。现在看起来有可能获利的炼油厂,但是在更长时间内可能面临长期收益率不足甚至亏本等严 峻挑战,故美国炼油商对“新建炼厂”持谨慎和观望态度。

三、欧洲:炼能减势难改,供应商转型决心已定

3.1 疫情冲击+竞争力劣势,欧洲炼能难改下降趋势

3.1.1 历史三次冲击加速欧洲炼油产能退出

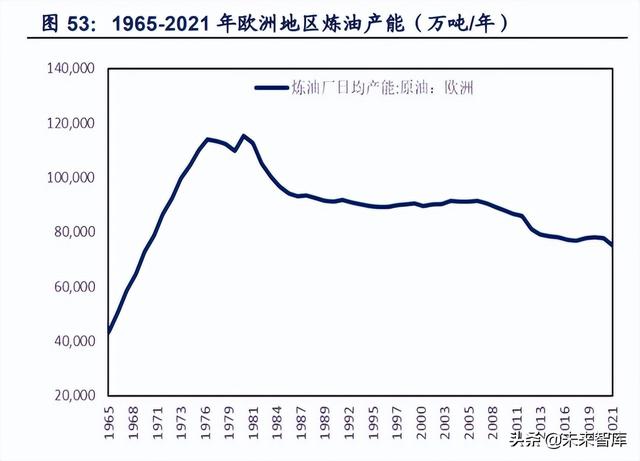

欧洲是大多数炼油技术起源地,也是全球炼油业最发达、炼油厂高度集中的地区。早在 1980 年,欧洲炼油产能 达到了历史巅峰 11.5 亿吨/年,占当时全球总产能的将近三分之一。然而,随后在 1980 年、2008 年和 2020 年 三次历史事件的冲击使得欧洲炼油业在经历蓬勃发展之后,逐渐走向平庸。 第一次:1980 年由两伊战争爆发引起的石油供给短缺导致国际原油价格暴涨,炼油成本大幅提升,炼厂难以盈 利,自 1980 年至 1990 年欧洲炼油产能下降了 2.5 亿吨/年。 第二次:2008 年金融危机再次引发了欧洲炼油工业衰退,受经济萎靡、需求不足等因素影响,欧洲炼油产能在 2007-2013 年期间下降了 1.1 亿吨/年。 第三次:2020 年的新冠疫情给全球经济和油品需求带来了巨大的冲击,欧洲炼厂开工率大幅下降,叠加欧盟趋 严的碳中和政策,道达尔、埃尼、埃克森美孚、壳牌等公司在欧洲设立的至少 10 家炼厂都先后关停或转产可再 生能源。2020 和 2021 年欧洲炼油产能连续两年下降,截止 2021 年底相比 2019 年减少了约 2908 万吨/年。 截至 2021 年,欧洲炼厂产能为 7.5 亿吨/年,16 国炼厂开工率约为 80%,根据 OPEC 统计数据,自 2001 年以 来欧洲 16 国炼厂开工率历史峰值为 93.3%,考虑俄罗斯原油进口限制对欧洲炼厂开工率的影响,假设欧洲炼厂 短期内能恢复至 90%的极限开工率,则我们测算短期内欧洲地区可以恢复的极限炼油产能为 0.75 亿吨/年。

3.1.2 装置落后+疫情冲击,欧洲炼油竞争力处劣势

欧洲多数炼油厂建设较早,装置未进行改造升级,加工原油适应性较差。尼尔森系数(NCI)是石化行业衡量 炼油装置复杂程度的重要指标,一般而言,尼尔森系数越高,炼厂竞争力越强。根据意大利 Eni 公司统计数据, 2018 年欧洲的尼尔森系数为 9.2,亚太地区为 9.6,北美洲为 11.6,全球平均为 9.4,欧洲地区尼尔森系数已经 低于亚洲、北美地区,甚至不及全球平均水平,这表明欧洲的炼厂整体竞争力处于相对劣势地位。

2020-2021年炼油毛利低甚至为负值,也是加速欧洲炼厂产能退出的重要原因。根据 IEA统计数据,从 2006年 开始,美国炼油毛利已经基本高于欧洲的炼油毛利。例如,美国炼油商加工的原油以重质原油为主,加工的原 油 API 为 31—33;欧洲炼油商加工的原油以轻质原油为主,加工的原油 API 高于 33。其中,美国湾区加工的 原油 API 接近 22—28。由于加工原油的 API 不同,各个地区炼油商毛利也不相同,大致上炼油商加工重质原油 的毛利高过轻质原油。从美国、欧洲和新加坡三地的炼油毛利对比来看,欧洲炼油毛利低于美国墨西哥湾地区, 与新加坡地区基本相同。2020 年,欧洲地区炼油毛利多次跌至负值,这使许多炼厂不堪重负,新冠疫情进一步 加速了当地炼油产能的关停和淘汰。

3.2 严格脱碳政策下,欧系能源公司坚定转型道路

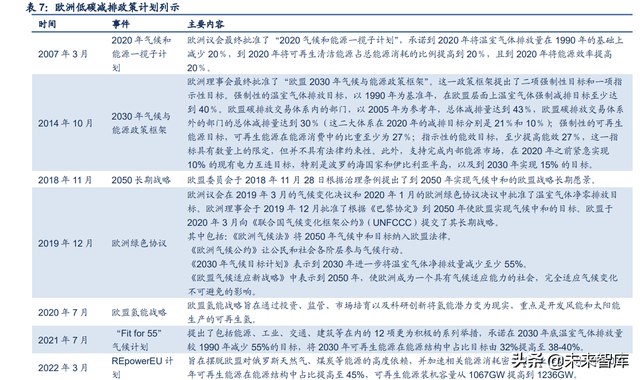

近年来,气候变化引发的经济风险持续上升,早日实现能源绿色转型、降低碳排放逐渐成为各国的共识。尤其 是欧洲作为全球环保先锋,绿色复苏政策持续出台。早在 2007 年,欧盟就提出到 2020 年要实现可再生清洁能 源占比 20%的目标。2021 年,欧盟发布的《“fit for 55”气候计划》承诺在 2030 年底温室气体排放量较 1990 年减少 55%,并计划将 2030 年可再生能源在能源结构中占比目标由 32%提高至 38-40%。2022 年,欧盟又进 一步出台政策加速能源转型,计划将 2030 年可再生能源在能源结构中占比目标进一步提高至 45%。可以说, 推动能源绿色转型已成为欧洲未来发展蓝图中浓墨重彩的一笔。

严格的气候变化政策倒逼欧洲油气公司制定净零排放战略。自 2015 年《巴黎协定》签署以来,欧洲各国环保 力度持续加大,在日益严格的应对气候变化政策指引下,欧洲各国都采取了经济手段实现碳减排目标。如北海 地区的所有国家都加入了欧盟碳排放交易体系,挪威油气企业除要遵守欧盟政策外,还需缴纳额外碳税。高昂 的碳排放成本给 BP、壳牌、道达尔等北海地区油气公司带来了极大压力,迫使他们不得不实施全球油气企业中 最严格、最激进的脱碳计划。2019 年 12 月至今,BP、壳牌、道达尔、埃尼、雷普索尔、挪威国家石油公司等 先后宣布了净零排放战略目标,大力发展可再生能源并转型综合能源服务商。

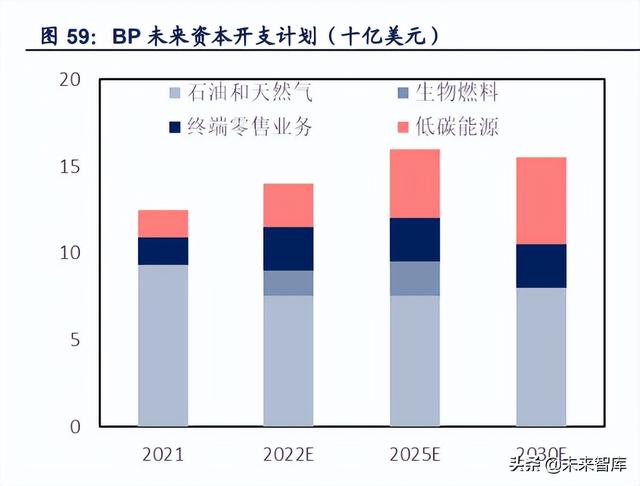

1、BP: 自 2012 年后,受低油价影响,BP 在下游(炼油及零售业务)的资本开支由 51.5 亿美元大幅缩减 2015 年的 28.7 亿美元。2016-2019 年,随着油价缓慢回升,BP 的炼油及零售业务支出有所回升,但 2020-2021 年,受 疫情影响,公司炼油零售业务支出又出现下降。在 2015 年后,公司下游业务资本开支一直维持在 20-30 亿美 元,难以恢复至上一轮高油价水平。 炼油方面,BP 在 2021 年的炼厂加工量约为 8000 万吨/年,到 2030 年公司计划其炼厂加工量将降至约 6000 万 吨/年,BP 计划逐步降低炼油加工量共 2000 万吨/年。

2、壳牌: 壳牌的新能源转型决心已定。壳牌管理层曾在 2021 年底表示,即便全球传统化石燃料收紧,公司也将继续坚 持能源转型战略。2021 年至今,壳牌集中力量在欧洲甚至全球布局可再生能源及电力业务。在可再生燃料方面, 壳牌通过收购、新建等多种方式在加拿大、巴西、美国、欧洲等地建设产能,2021 年 9 月,壳牌宣布在荷兰鹿 特丹壳牌能源和化工园区(前身为 Pernis 炼油厂)建造一座年产量 82 万吨的生物燃料设施,该设施将成为欧 洲最大的生物燃料设施之一。此外,壳牌与欧洲多地签订了供电协议或充电设施,致力于向电力业务转型。

四、亚非拉美地区:全球炼能的主要增长来源

4.1 中国:炼能投产高峰来临,成品油出口配额限制海外供给

2021 年,仅有中国石化古雷石化 80 万吨乙烯已顺利投产。2022 年,浙石化二期 2000 万吨/年炼化一体化项目、 镇海炼化 120 万吨/年乙烯改扩建项目已实现投产,盛虹炼化 1600 万吨/年炼化一体化项目预计将于年内实现正 式投产。此外,广东石化 2000 万吨/年炼化一体化项目有望在 2022 年实现投产,山东裕龙岛一期 2000 万吨/年 项目和镇海炼化 1100 万吨/年项目有望于 2023 年建设完成,中石化古雷炼化、华锦阿美以及恒逸文莱二期项目 正有序推进,加上改扩建炼化项目,2022 年及以后还有超过 1 亿吨/年左右的大炼化产能在建或规划中,十四 五将迎来投产高峰。

2021 年 9 月以来,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》, 国务院发布《关于印发 2030 年前碳达峰行动方案的通知(国发〔2021〕23 号)》,国家发展改革委发布《关于 严格能效约束推动重点领域节能降碳的若干意见》和《石化化工重点行业严格能效约束推动节能降碳行动方案 (2021-2025 年)》,推动石化行业碳达峰,严控新增炼油能力,到 2025 年国内一次加工能力控制在 10 亿吨以 内,主要产品产能利用率提升至 80%以上。2021 年 12 月,中央经济会议指出新增可再生能源和原料用能不纳 入能源消费总量控制。我们认为,在供给侧发展受限的环境下,后续大幅新增炼能空间有限。

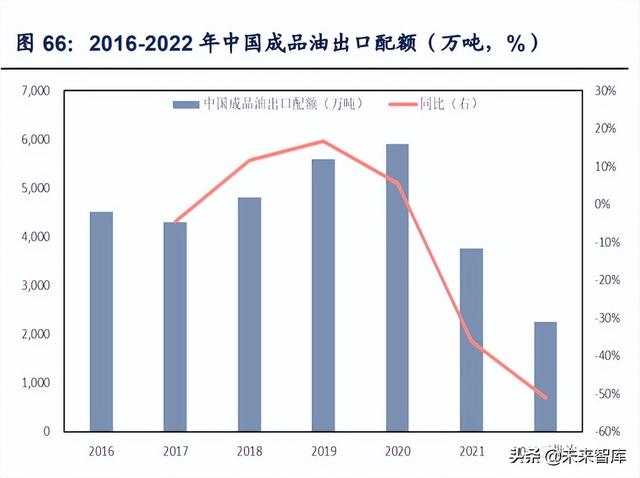

但是,一方面,2021 年中国政府出台碳达峰、碳中和政策,查处消费税整顿地炼,原油进口管理趋严,下调成 品油出口配额,国内主营和地炼降低开工率,以缓解国内炼油行业高耗能、高碳排、高污染的问题,成品油出 口配额收紧进一步加剧了全球炼能供给紧张。2021 年中国原油进口量 5.1 亿吨,同比去年减少了 5%,2022 年 1-5 月,中国原油进口量为 2.2 亿吨,同比下降了近 2%。2021 年中国成品油配额从 2020 年的近 5903 万吨大 幅下调至 3761 万吨,同比下降 36%,实际出口量从 4574 万吨缩水至 4031 万吨,同比下降 12%。截至 2022 年 7 月,2022 年第一批+一次临时+第二批共三批次合计成品油出口配额仅为 2250 万吨,同比去年 3761 万吨 下降了 40%。中国成品油出口执行配额政策,这也意味着,中国与海外炼油市场不是完全自由流通的,即便是 中国在十四五期间迎来炼化项目投产高峰,中国新增的炼油产能或将无法对海外市场形成有效补充。

另一方面,根据石油和化学工业规划院给出的“十四五”石油化工行业规划指南,十四五期间,中国将持续推 动炼油企业“降油增化”,新增炼化项目成品油收率较低。“十四五”石油化工行业规划的重点在于淘汰小产能, 整合炼油指标,建设流程更长、开工率更高、产品更加多样化的炼化一体化项目,提升我国石油化工生产的效 率,减少生产环节对油品的浪费,做到对资源“吃干榨尽”。

2019年投产的恒力大连和浙江石化这两个民营大炼化项目根据可研设计方案测算的成品油收率均高于 35%,主 要是因为这些项目规划在“十三五”初期,当时的主要目标是响应供给侧改革,建设大规模的先进产能集合项目。 随着国家政策方向的发展和实际运营过程中不断发掘出来的下游化工品的精细化和差异化的价值,东方盛虹对 其装置配套按照“降油增化”的目标进行了改良,其成品油收率只有 31%,而在 2023 年投产的裕龙岛一体化项目 成品油收率更是只有 12.5%。在双碳大背景下,国内成品油过剩现象未来日益严峻,向下游化工材料延伸、走 小油头大化工路径的炼厂成为未来发展趋势。而恒逸文莱项目成品油收率高达 70%,主要是为了满足东南亚地 区旺盛的成品油需求。 从中国“降油增化”政策导向和大炼化项目成品油收率角度来看,虽然未来几年中国的炼油能力增加,但成品 油收率不高,对成品油供给贡献力度有限。

4.2 日本:炼油产能将延续下降趋势

自 2012 年以来,日本炼厂产能持续进行收缩调整。日本政府认为,在环境友好型汽车日益普及和出生率逐渐 转低的背景下,日本对汽油及其他石油制品的需求逐步放缓,未来或出现供给过剩,这也对该国石油供应商的 盈利能力带来挑战。在政府敦促和要求下,日本炼油产能由 2012 年的约 2 亿吨/年下降至 2022 年 6 月的 1.55 亿吨/年。2020 年,受新冠疫情冲击影响,日本炼厂开工率大幅下降,至今尚未恢复至疫情前水平,截至 2022 年 6 月,开工率仍在 70%左右徘徊。

4.3 东南亚和澳洲:炼油产能有序增长

2020-2022 年,受新冠疫情、需求下降、低碳转型等一系列因素综合影响,东南亚和澳洲地区炼厂合计关停 3492 万吨/年。2020 年底菲律宾壳牌公司关停了 Tabango 炼油厂,并改造为进口码头。2021 年 2 月,澳大利 亚埃克森美孚公司关停阿尔托纳炼油厂,并计划在 2022年将整合其与美孚墨尔本燃料进口和储存终端之间的通 用基础设施。2021 年 3 月,澳大利亚 BP 公司以考虑到西悉尼地区的燃料可持续供应为由关停了位于珀斯的 Kwinana 炼油厂。新西兰 Z Energy 公司的 Marsden 炼油厂长期利润低下而不再具备经济效益,2022 年 4 月已 停止炼油并已改造为汽油进口码头。新加坡壳牌公司也宣布将在 2022 年 7 月关闭第一集团基础炼油厂 Pulau Bukom 炼油厂,并计划重新调整其核心业务,降低二氧化碳排放量。

随着疫情的好转,东南亚各国也正在逐步计划和投放新的炼化产能,但 2022-2024 年内投产计划有限,根据我 们的整理,预计 2022-2024 年分别将有 584、2106、498 万吨炼化新产能建成,合计 3188 万吨。另外,恒逸 文莱二期 1400 万吨/年炼化一体化项目目前仍在审批中。 具体来看,泰国 Thaioil 公司正在以清洁燃料项目的名义进行大规模升级和扩建,以改进生产工艺并扩大炼油能 力,新增产能预计 622 万吨/年,预计于 2023 年 8 月建成。菲律宾 Petron 公司计划扩大升级 Limay 和 Bataan 炼油厂,预计新增产能约 500 万吨/年,预计 2023 年建成。新加坡 Exxon Mobil 计划扩建,将使炼油厂的低硫 清洁燃料产量增加 239 万吨/年,该计划于 2023 年完成。马来西亚 PEC 公司计划在 2023 年建设综合凝析油分 离器和芳烃设施日产能为 747 万吨/年。印度尼西亚的三家炼油厂,Cilacap、Balongan 和 Balikpapan 未来都有 新增产能计划,预计新增产能共有 732 万吨。另外,恒逸石化文莱二期 1400 万吨/年炼化项目已获文莱政府初 步审批函,目前资金出境尚需中国国家相关部门批准,根据项目规划,目前正开展围堤吹填施工等工作。

4.4 南亚:未来炼能仍延续增长态势

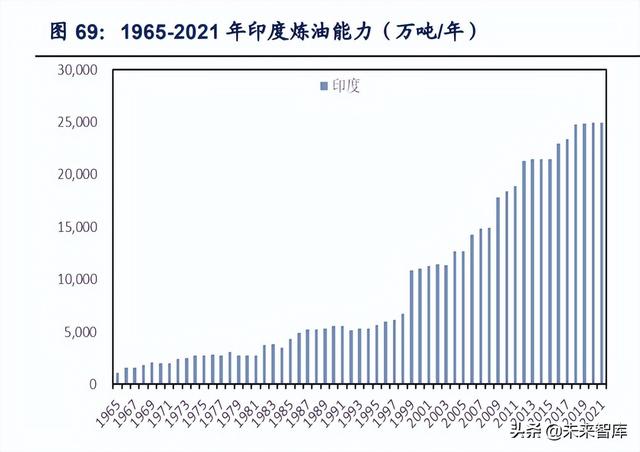

南亚的炼油产能主要集中在印度。印度是世界第三大石油消费国,也是南亚规模最大的新兴国家,相比世界其 他发达地区,印度化石燃料所面临的舆论压力较小,石油相关的温室气体排放问题尚不是政府审查的重点,炼 油产能建设生产环境较为宽松。进入 2000 年后,印度炼能由 1.1 亿吨/年快速增长至 2021 年的 2.5 亿吨/年,炼 厂开工率基本维持在 100%左右,即便在 2020 年新冠疫情冲击下,其炼厂依旧维持 90%左右的高负荷运转水 平,印度巴拉特石油公司(BPCL)也表示 2020-2021 年没有关停炼厂计划。

未来,印度炼能也将保持较大的增长潜力。到 2022 年底,印度斯坦石油公司(HPCL)计划将其 Vizag 炼油厂 的 830 万吨/年产能提高到 1500 万吨/年。2023 年,印度石油公司(IOC)旗下 Gujarat 和 Haldia 两家炼厂将合 计增产 450 万吨/年。2025 年,印度石油公司 Panipat 炼厂、Numaligarh 炼油公司、Raigad 炼油厂将合计扩能 7575 万吨/年,其中,Raigad 炼油厂(原 Ratnagiri 炼厂)由阿联酋阿布扎比国家石油公司、沙特阿美、印度国 家石油公司、印度巴拉特石油公司和印度斯坦石油公司合作建设,预计耗资 440 亿美元,计划产能 5975 万吨/ 年(120万桶/天),主要为印度提供稳定的燃料供应,并满足沙特阿拉伯和 ADNOC 为其石油争取固定买家的需 求。此外,国营印度石油公司计划对 Barauni 炼厂扩产 448 万吨/年,还计划将 Bongaigaon 和 Mathura 炼油厂 产能分别提升至 450 万吨/年和 1100 万吨/年,私营信诚化工公司计划将 Jamnagar 炼厂扩产 580 万吨/年,但投 产时间不确定。 总体来看,2022-2025 年印度炼油产能累计将新增约 8695 万吨/年,另外,印度国家石油公司和信诚化工合计 2578万吨/年的产能正在建设或规划中,尚未确定投产时间。南亚另一重要炼油国巴基斯坦未来计划扩产847万 吨/年,但投产时间也不确定。

4.5 中东:亚洲炼能的主要增长点

中东地区炼厂建设步伐加快,成为全球炼厂建设最活跃地区。据 IEA 统计和中国石油经济技术研究院统计, 2022 年,科威特国家石油公司下属的阿祖尔炼厂将建成投产,原油加工能力为 3150 万吨/年,阿联酋也将投产 324 万吨/年的炼油产能。2023 年,阿曼杜库姆炼油厂将建成投产,炼厂规模为 1494 万吨/年,伊拉克将投产 349 万吨/年的炼能。2025 年,伊拉克巴士拉炼油厂将新增炼油产能 274 万吨/年。因此 2022-2025 年,中东地 区累计新增炼油产能 5591 万吨/年。2026 年,阿联酋 Ruwais 炼油厂预计投产,新增产能 2988 万吨/年,伊朗 规划了新增炼能 6000 万吨/年。另外,科威特、阿联酋、伊拉克等国家仍有若干炼厂在规划中或投产时间不确 定,中东地区将成为全球炼油产能的主要增长来源。

4.6 非洲和拉美:新增炼能驱动市场地位提升

2022-2023 年,南非 Sapref 和 Natref 先后计划关停约 1400 万吨/年,Sapref 为壳牌和 BP 的合资企业,Natref 为萨索尔公司和道达尔的合资企业,也就是说,南非地区关停产能主要为欧洲公司旗下的炼油业务,体现了欧 洲能源公司的转型决心。另一方面,非洲地区本土炼油产能正在崛起,2022 年,阿尔及利亚的 Sonatrach 公司 和埃及 MIDOR 炼油厂合计新增产能近 600 万吨/年,尼日利亚丹格特集团建在拉各斯的 3237 万吨/年的大型炼 厂计划在 2023 年投产,拉美地区墨西哥国家石油公司负责建造的 1693 万吨/年的奥尔梅卡炼油厂也将在 2023 年生产燃油产品。此外,埃及 MIDOR 炼油厂将开启二期项目建设,埃及还将计划投资 70 亿美元用一个新建炼 油厂项目。根据我们的统计,非洲及拉美地区炼油产能在2022年或将减少259万吨/年,在2023年将新增4392 万吨/年。另外,埃及计划新增 1394 万吨/年炼能,但投产时间不确定。

4.7 小结:亚非拉美地区炼能引领增长,重点关注科威特、尼日利亚、印度项目

综合上述对亚非拉美各地区炼油行业发展趋势分析,虽然中国 2022-2025 年每年新增炼能分别为 6100、3100、 2100、1600 万吨/年,合计 1.29 亿吨/年,但我们认为由于中国新建炼厂成品油收率低以及成品油出口配额政 策严格,中国新增炼能对全球炼能供需格局影响有限。根据我们的统计分析,我们预计亚非拉美地区(除中国 外)2022-2025 年每年净新增产能分别为 2700、8154、498 和 7849 万吨/年,合计 1.92 亿吨/年。另外还有 1.96 亿吨/年在规划中或投产时间不确定。 2022-2025年,南亚、中东、非洲及拉美、东南亚的累计新增产能分别为 8695、5591、4133、1419亿吨/年, 分别占亚非拉美(除中国)累计总新增炼能的 45%、29%、22%和 7%。

从各地区增量占当年总增量比重来看,2022 年中东地区、2023 年非洲及拉美地区、2025 年南亚地区增长突出。 主要贡献项目为预计于 2022 年投产的科威特 3150 万吨/年阿祖尔炼厂、2023 年计划投产的尼日利亚 3237 万 吨/年的丹格特炼厂和 2025 年计划投产的印度 5975 万吨/年的莱加德炼油厂,三项目增量占 2022-2025 年累计 增量的近三分之二。科威特阿祖尔炼油厂原本预计将在 2022年初投产,但目前正面临延迟,近期需重点关注投 产情况。尼日利亚丹格特炼厂预计在 2022 年 Q4 竣工,2023 年实现投产。印度莱加德炼厂原本预计于 2023 年 投产,但征地问题导致该项目在 2018 年搁置了一段时间,随后该项目迁至新地址后继续推进建设,预计将在 2025 年完成投产。三大项目将显著影响亚非拉美地区、甚至全球炼油供给格局,后续应保持跟进。

五、俄罗斯制裁+中国成品油出口+全球经济至关重要,海外成品油价差有望保持高位运行

5.1 全球、海外及中国炼油加工需求预测

5.1.1 全球炼油加工需求预测

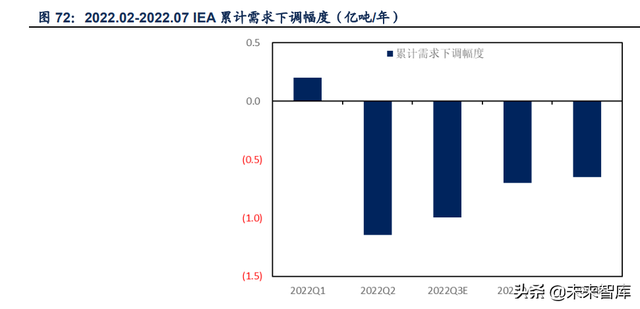

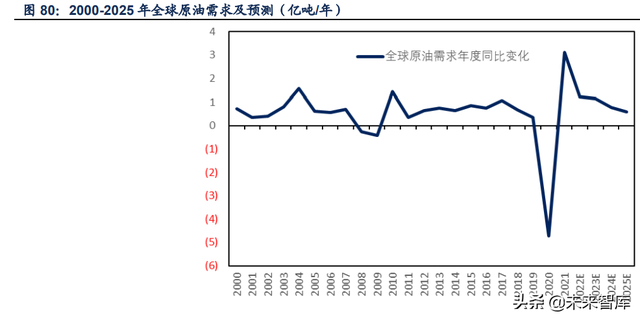

1、对于 2022-2023 年全球原油需求预期: 根据 IEA(国际能源信息署)、EIA(美国能源信息署)和 OPEC 于 2022 年 7 月中旬发布的最新月报测算, 2022 年全球原油需求预期持续下调,但 2022 年下半年全球原油需求将较 2022 年上半年有所增长,从全年来 看,三机构预计 2022 年全球原油需求仍将较 2021 年增加,IEA、EIA 和 OPEC 预测 2022 年全球原油需求增 量分别为 0.85 亿吨/年(170 万桶/天)、1.12 亿吨/年(225 万桶/天)和 1.68 亿吨/年(337 万桶/天),平均为 1.21 亿吨/年(244 万桶/天),2022 年原油需求增速为 2.51%。IEA、EIA 和 OPEC 三机构对 2023 年全球原油 需求的预测增量分别为 1.06 亿吨/年(213 万桶/天)、1.00 亿吨/年(200 万桶/天)、1.34 亿吨/年(270 万桶/ 天),平均为 1.13 亿吨/年(228 万桶/天),2023 年原油需求增速为 2.28%。

2、对于 2024-2025 年全球原油需求预期: 我们将全球原油需求增速/全球 GDP 增速定义为“全球原油需求/GDP 弹性系数”,2000-2019 年期间弹性系数在 0.23-0.88 之间,这 20 年平均值为 0.52,2020 年全球经济下滑,但由于疫情对交通领域冲击更大,原油需求 下降幅度更大,弹性系数高达 2.76,2021 年随着交通、化工等领域用油持续修复,弹性系数降低至 1.20。 根据世界银行 2022 年 6 月对 2024 年全球 GDP 最新预测 3%和弹性系数 0.5,我们预测 2024 年全球原油需求 增速为 1.5%,相当于 0.75 亿吨/年(150 万桶/天)。考虑到经济增速放缓及能源结构转型,我们预测 2025 年全 球原油需求增速约 1%,相当于 0.5 亿吨/年(100 万桶/天),2026 年后全球原油需求或将达峰。

5.1.2 中国炼油加工需求预测

2022 年,受多地疫情扩散影响,中国原油需求增量较小,IEA、EIA 和 OPEC 预测的中国原油需求增量分别为46 万吨/年(0.9 万桶/天)、660 万吨/年(13 万桶/天)和 1600 万吨/年(32 万桶/天),平均约为 750 万吨/年 (15 万桶/天),2022 年中国原油需求增速预计为 0.97%。2023 年,IEA、EIA 和 OPEC 预测的中国原油需求增 量分别为 4030 万吨/年(81 万桶/天)、3590 万吨/年(72 万桶/天)和 3640 万吨/年(73 万桶/天),平均约为 3800 万吨/年,2023 年中国原油需求预计增速为 4.91%。考虑中国经济结构转型和未来经济增速放缓,我们预 测 2024-2025 年中国原油需求分别增加 2500 和 2000 万吨/年,对应增速分别为 3%和 2%,中国原油需求增量 边际放缓。

5.3.3 2022-2023 年分地区全球原油需求增量预测

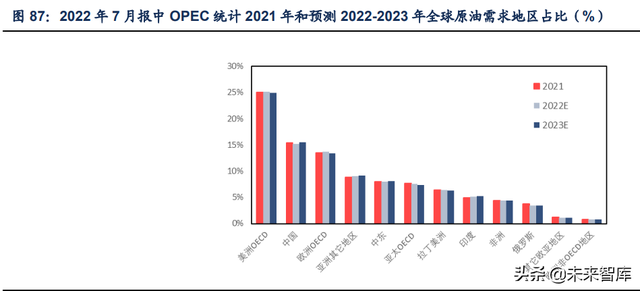

根据 IEA、EIA 和 OPEC 三大机构统计,全球原油需求主要集中在欧美 OECD 国家和以中国为代表的亚洲地区。 据 IEA,2022 年美洲 OECD 国家、欧洲 OECD 国家、中国、其他亚洲国家的平均原油需求预期分别为 12.5、 6.8、7.7、6.8 亿吨/年,占全球原油需求的比重分别为 25%、14%、15%和 14%,另外,在美洲 OECD 国家中, EIA 预计 2022 年美国的原油需求分别为 10.4 亿吨/年,占全球原油需求的 21%。2023 年,美洲 OECD 国家、 欧洲 OECD 国家、中国、其他亚洲国家的平均原油需求预期分别为 12.6、6.8、8.2、7.1 亿吨/年,占全球原油 需求的 25%、13%、16%和 14%,其中,EIA 预计美国原油需求为 10.5 亿吨/年,比重仍保持 21%。随着疫情 防控缓解,中国原油需求增势明显,美国和欧洲则保持相对稳定。

根据 IEA、EIA 和 OPEC 三大机构在 2022 年 7 月报中预测,2022 年,全球经济进一步复苏,美国地区汽柴油 消费复苏带动原油需求向上,欧洲地区天然气价格飙升使其替代品石油的需求增长,而中国受疫情封控影响, 其原油需求出现下滑,多重因素作用下,美国、欧洲成为 2022年全球原油需求增长的主力。根据 OPEC和 EIA 统计,2022 年美国和欧洲 OECD 国家的原油需求增量均约为 4500 万吨/年,占比超过总增量的 40%,根据 IEA 统计,2022 年美洲和欧洲的 OECD 国家需求增量 6600 万吨/年,占总增量的近 70%。 2023 年,因担心高企油价抑制需求、美联储及各国央行加息加剧了市场对经济衰退的预期,美国和欧洲地区国 家的原油需求仍有增长,但增量相比 2022 年放缓,中国则或将出现疫情封控后的需求反弹,印度也迎来经济恢 复,以中印为代表的亚洲成为引领 2023 年全球原油需求增长的地区。根据 OPEC、EIA、IEA 统计,2023 年中 国的原油需求增量分别预期为 3700、3600、4600 万吨/年,平均占比约为全球总需求增量的 30%。

美国炼油供需预计仍保持紧缺状态。对于美国,根据 OPEC 和 EIA 的需求预测数据,2022 上半年美国原油需 求增量为 1430 万吨,而根据 EIA 统计,上半年美国炼油加工量增长 335 万吨,且上半年俄罗斯对美国成品油 出口减少 1150 万吨,美国新增炼油加工量不及新增需求和成品油进口下降幅度。相比上半年,2022 下半年美 国原油需求预计会继续新增 1450 万吨,而目前美国仍有约 1500 万吨/年闲置产能,下半年最多还可恢复 750 万 吨供给,那么美国还会有新增缺口出现,炼油供应会更为紧张。2023 年美国或将新增炼能 1743 万吨/年,当年 预计原油需求增量为 1200 万吨/年,炼能增量超过需求增量约 600 万吨/年,供给紧缺程度或有所缓解。

我们统计了三大机构对亚非拉美(除中国)地区的需求增长预测,结合此前整理的 2022-2023 年炼能供给增量。 2022 年需求和炼能增量分别为 6700 万吨/年和 2700 万吨/年,新增缺口高达 4000 万吨/年,2023 年需求和炼能 增量分别为 5200 万吨/年和 8154 万吨/年,多家大规模炼厂预计投产导致供需缺口收缩,2022-2023 年新增炼 能供需之间依然存在累计 600 万吨/年的缺口。虽然亚非拉美地区是未来全球炼能的主要增长来源,但该地区也 是未来原油需求的主要增长点,我们认为该地区 2022-2023 年供需格局仍偏紧。 2022-2023 年印度炼油存较大供需缺口。近年来印度经济快速增长,我们特别对比了印度炼能供需情况。结合 OPEC 对印度的需求预测和我们整理的印度未来新增炼厂计划,2022-2023 年新增需求分别为 1796、1200 万 吨/年,新增炼油产能分别为 670、450 万吨/年,供需缺口分别为 1126、750 万吨/年,累计缺口为 1876 万吨/ 年。 中东地区炼能供给过剩。中东是全球原油和成品油主要供应地区,根据 OPEC 和 IEA 的需求预测,2022-2023 年中东地区新增需求分别为 1041、889 万吨/年,而新增炼能则分别为 3474、1843 万吨/年,新增炼能过剩量 分别为 2433、954 万吨/年,合计过剩量为 3387 万吨/年。由于全球炼油供需分布也并不完全匹配,中东地区多 余炼油将流向世界其他存在需求旺盛地区。

5.3.4 2022-2023 年分产品全球原油需求增量预测

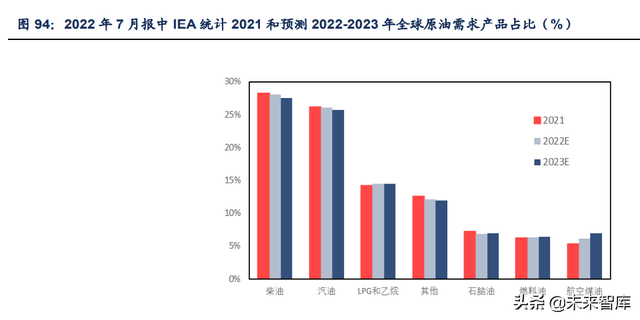

据 IEA 统计,汽柴油消费占据全球原油总需求的半壁江山。2022 年,柴油、汽油、LPG 乙烷、石脑油、燃料 油、航空煤油的需求量预计分别为 13.9、12.9、7.2、3.4、3.1、3.0 亿吨/年,占全球原油需求的比重分别为 28.1%、26.1%、14.5%、6.9%、6.3%和 6.2%。2023 年,柴油、汽油、LPG 乙烷、石脑油、燃料油、航空煤 油的需求量预计分别为 13.9、13、7.3、3.5、3.2、3.5 亿吨/年,占全球原油需求的比重分别为 27.5%、25.7%、 14.5%、7.0%、6.4%和 7.0%。2022-2023 年,汽柴油占总需求的 50%以上,且占比呈下降趋势,伴随经济回 暖、疫情好转,航煤需求有明显回升,炼厂产品结构中 LPG 和乙烷占比也有所增加。

2022-2023 年航空燃料将继续显著复苏。据 IEA 预计,2022-2023 年用于航空煤油的原油增量最高,分别为 4400 和 4800 万吨/年,分别占全球原油需求总增量的 51%和 46%。2022 年,OECD 是航煤增量主要贡献地区, IEA 预计其增量为 3500 万吨/年,占全球航煤总增量的 80%,OECD 航煤需求保持强势反弹,据美国交通安全 管理局统计数据,美国全境机场旅客安检人数有望在 2022 夏季恢复至 2019 年峰值。2023 年,OECD 和新兴 国家地区的航煤预计增量分别为 2400 和 2400 万吨/年,其中,中国疫情防控政策放松将推动航煤需求增长, 2023 年中国航煤增量预计为 1135 万吨/年,占新兴国家地区增量的近一半。

5.2 海外炼能供需缺口或将长期存在,海外成品油价差有望保持高位运行

5.2.1 全球炼能当年新增供需对比

根据我们的统计测算,2022-2025 年,我们预计海外新增炼油产能分别为 2924、9897、498 和 7849 万吨/年, 累计新增2.1亿吨/年,另外,还存在1.96亿吨/年的海外新增炼能正在建设或规划中,尚不确定投产时间。2022 年中东地区科威特阿祖尔 3000 万吨级炼厂、2023 年非洲尼日利亚丹格特 3000 万吨级炼厂、2025 年南亚印度 6000 万吨级加莱德炼厂是全球新增炼能的主要来源。

我们对全球炼能当年新增供需情况做了对比。若中国成品油出口政策严格,不将中国考虑在内,2022-2025 年 海外合计新增产能小于合计新增需求,海外将处于炼能紧缺。由于中国本身合计新增供给大于合计新增需求, 若将中国考虑在内,从全球炼能格局来看,2022-2025 年全球炼能或将分别新增 9024、12997、2598、9449 万吨/年,合计新增炼能 3.4 亿吨/年,而合计新增炼油需求为 3.59 亿吨/年,合计新增产能供需基本保持紧平衡 状态,尚存在约 1900 万吨/年的缺口。

5.2.2 海外炼油供需缺口或将长期存在

接下来,我们测算并对比了 2022-2025 年历年累计的极限情况下新增炼油加工量和炼油需求。我们考虑了全球 炼厂开工率水平,根据 BP 统计,1981-2021 年期间,全球炼厂平均开工率未超过 85%,我们在全球炼能数据 基础上,对现有和新增炼能都假设 90%的炼厂极限开工水平,计算全球炼油加工量。另外,我们在计算炼油加 工量时纳入了主要地区闲置产能,包括欧洲 7500 万吨/年、美国 1500 万吨/年、中国 1.7 亿吨/年,合计 2.6 亿 吨/年。由于其他炼化项目仍处于规划中或建设中但投产时间未知,存在较大不确定性,我们在测算时未将其考 虑在内。

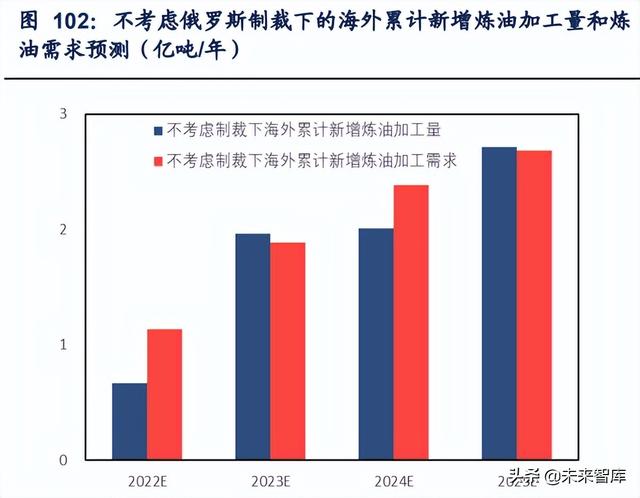

1、海外炼油供需情况: 若不考虑西方对俄罗斯的制裁(或西方解除了对俄罗斯制裁),那么在 90%的炼厂极限开工率假设下,2022-年 海外炼油供需之间存在缺口,但是,随着未来印度、尼日利亚、中东等国家或地区炼厂投产进度加快,海外炼 油供需缺口或将收窄,到 2025 年供需基本保持平衡。2022 年,海外累计新增炼油供需缺口预计约 4700 万吨/ 年,2024 年由于海外新增炼能较少,海外累计新增炼油供需缺口也将达 3800 万吨/年,到 2025 年,海外累计 新增炼油供需之间处于平衡状态。 若西方对俄罗斯维持现有制裁执行力度,那么在 90%开工率假设下,2022-2025 年海外炼油供需缺口扩大。根 据 IEA 统计,2022 年 6 月俄罗斯成品油出口量已较冲突前下降了 3650 万吨/年,60%成品油收率假设下对应的 炼能减量为 6090 万吨/年,若仅考虑现有减量(西方对俄罗斯的制裁维持现状),则 2022-2025 年海外累计新增 炼能供需缺口将达到 0.5 亿吨/年左右。

2、中国炼油供需情况: 根据 BP 和万得统计数据,近 30 年来中国炼厂开工率最高为 85%,2022 年 7 月,随着国内疫情缓和,山东地 炼等中国炼厂开工率恢复至 70%。我们假设中国炼厂极限开工率为 90%,目前中国炼油产能为 8.5 亿吨,则中 国短期内可恢复的闲置产能为 1.7 亿吨。

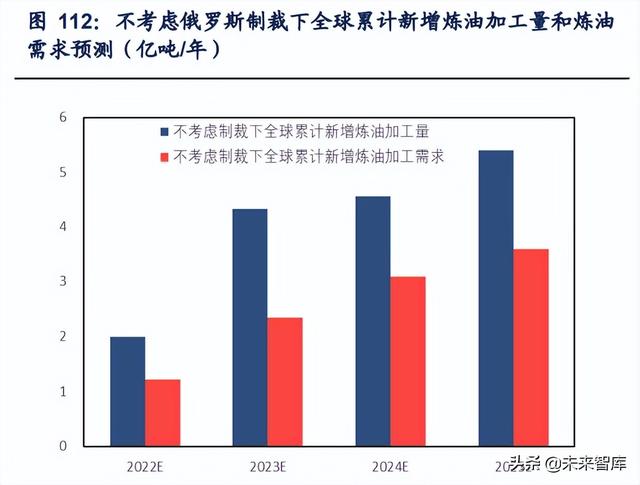

3、全球炼油供需情况: 若不考虑西方对俄罗斯的制裁(或西方解除了对俄罗斯制裁)且中国放开成品油出口配额的情况下,那么在 90% 的炼厂极限开工率假设下,2022-2025 年全球炼油供给或将出现过剩。若将中国与海外炼化市场视为一个贸易 流通整体,到 2025年,全球累计新增炼油供需过剩量或将为 1.8亿吨/年左右,出现供给过剩现象。也就是说, 中国成品油出口配额政策是影响全球炼油供需格局的关键因素,是成品油价差收窄的主要风险之一。若中国放 松其成品油进出口配额政策,将有大量炼油产能涌入海外炼化市场,全球炼化市场格局和成品油价差也将有压 力。 若西方对俄罗斯维持现有制裁执行力度,则在放开中国成品油出口以及 90%炼厂开工率假设下,2022-2025 年 全球炼油供给仍然过剩。在此种情形下,2022-2025 年俄罗斯炼能保持削减约 6090 万吨/年,削减的俄罗斯炼 能难以冲抵中国输出的大量过剩供给,全球炼油供给过剩格局不变,过剩量有所收窄,到 2025年,全球累计新 增炼油供需过剩量或将为 1 亿吨/年左右。

若西方坚持加大对俄罗斯制裁执行力度,那么 2022-2025 年全球炼油供需基本保持平衡。2022-2025 年,中国 累计新增炼油供应过剩量预计约为 1.8 亿吨/年,而 2022-2023 年俄罗斯炼能预计或将较冲突前水平累计削减 1.87 亿吨/年,90%开工率假设下的俄罗斯炼能削减量叠加原本存在的海外炼油供需缺口恰好抵消了中国的炼油 过剩供应量,使得全球炼能供需之间基本保持平衡。

中长期来看,根据我们对海外炼能供需测算,我们认为未来欧美地区炼厂转型加速,亚非拉美地区有新增炼厂 产能陆续投放,全球炼能将有所增加,但能源结构转型仍在进行中,海外原油需求仍将继续增长,即使不考虑 欧美对俄罗斯的制裁,海外炼油供需本身仍将存在缺口。而且,不管是欧美对俄罗斯维持现有制裁执行力度还 是后续加大制裁执行力度,俄罗斯成品油出口下降倒逼其有效炼能下降,海外炼油供需缺口将进一步扩大,这 也将有望支撑海外成品油价差长周期高位运行。 另外,中国炼油供需存在过剩,如果中国放开炼油生产并放松成品油出口限制,中国当前可利用的闲置炼能和 未来新增的炼能将对海外市场形成补充,在不考虑欧美对俄罗斯制裁或维持现有对俄罗斯制裁力度情况下,全 球炼能存在过剩。只有当欧美加大对俄罗斯的制裁执行力度的情况下,全球炼油供需才能达到平衡。因此,中 国在炼油生产和成品油出口配额方面的政策至关重要。

需要特别强调的是,经济衰退将扭转海外供需紧缺格局,海外炼能将出现过剩。考虑到美联储与多国央行加息 引致的经济衰退担忧,我们假设 2022 年下半年全球 GDP 增速为-1%,对应全年炼油加工需求减少 1250 万吨/ 年,2023-2025 年每年全球 GDP 增速为-1%,对应每年炼油加工需求减少 2500 万吨/年,其中中国每年新增炼 油加工需求为0,海外对应每年炼油加工需求减少2500万吨/年。我们测算得到,仅有在俄罗斯制裁的情况下, 2022 年海外炼油供需仍存缺口,除此以外,2023-2025 年海外、2022-2025 年中国和全球均处于供给过剩状 态。因此,全球经济发展趋势至关重要。

六、产能周期引发能源大通胀,看好原油和炼厂的历史性配置机会

6.1 原油和成品油价格或将长期高位运行

6.1.1 原油产能周期推动国际油价长期高位运行,引发能源大通胀

短期来看,需求端,东欧政治局势动荡拖累了全球经济复苏节奏,其引发的能源供应紧张和价格飙升进一步抑 制了原油需求,叠加疫情防控不确定性,IEA 持续下调 2022 年全球原油需求恢复速度,但仍然较 2021 年有正 增长。供给端,俄乌冲突影响已在 5 月开始显现,根据 IEA、OPEC 和 EIA7 月报预计,2022 和 2023 年俄罗斯 原油供应或将较冲突前水平分别下降 60 和 160 万桶/日,沙特、阿联酋有增产能力但无明显增产意愿,且到 2022 年末剩余产能也消耗殆尽,OPEC 其他产油国有增产意愿但产能衰减无增产能力,美国页岩油恢复但产量 增幅有限存瓶颈,只能通过 2022 年 5-10 月连续 6 个月释放 100 万桶/天、累计 1.8 亿桶战略原油储备来短期应 对油价飙升,截止 2022 年 7 月,美国战略原油储备已经达到 1985 年以来最低水平,并且美国计划在今年秋天 寻求购买 6000万桶原油,这是长达数年的补充美国日益减少的紧急石油储备过程的第一步。我们认为,俄乌冲 突后,即使考虑到需求恢复速度放缓,2022 年全球原油供需缺口仍存在,油价在高位运行有支撑。

中长期来看,2023-2025 年,沙特和阿联酋加大资本开支力度,分别计划将用 5 年时间累计增加原油产能 150 和 100 万桶/日,传统油田开发生产周期长,每年新增原油供给量有限;受能源政策、投资者压力、成本上升、 优质区块损耗等影响,美国页岩油长期增产能力有限且存在瓶颈;加之美国未来几年要补充 2022 年释放的战略 原油储备,市场上商业原油库存放量有限;BP、壳牌等欧美能源公司致力于绿色能源将逐步减少原油产量;俄 罗斯将因资本开支不足加速产能衰减,俄罗斯长期产量或将下降;美国与伊朗谈判有不确定性,但即使伊朗全 部释放剩余产能,也仅有 100 万桶/日。而我们预计即使考虑到经济增速放缓和新旧能源转型,2023-2025 年全 球原油需求每年仍将维持 100-150 万桶/日的增量,原油供给能力较难满足需求增量,因此我们认为从中长期来 看,全球原油供需缺口将长期存在,油价将长期高位运行,中枢将继续抬升。 我们认为,无论是传统油气资源还是美国页岩油,资本开支是限制原油生产的主要原因。考虑全球原油长期资 本开支不足,全球原油供给弹性将下降,而在新旧能源转型中,原油需求仍在增长,全球将持续多年面临原油 紧缺问题,2022 年是国际油价上行拐点之年,原油产能周期推动油价长期维持高位。

6.1.2 炼厂产能周期推动成品油价格高位,直接引发能源大通胀

全球炼油投建产能出现周期性下降。2020 年以来,新冠疫情加速欧美地区炼厂淘汰,在政府政策倒逼和新旧能 源转型过程中,欧美炼油商未来增长引擎放在可再生燃料领域。虽然当前炼油利润率大幅提升,但炼油厂的投 资回报周期较长,从审批到建成至少需要 3-5 年,新建炼油厂环保成本高昂,现在看起来有可能获利的炼油厂, 但是在更长时间内可能面临长期亏本或者收益率不足等严峻挑战,故欧美炼油商对扩建传统炼能持谨慎和观望 态度。而亚非拉美地区新兴国家仍在新建炼能,一方面,中国将在十四五期间迎来炼化项目投产高峰,但受限 于降油增化和成品油出口配额管理政策,新建炼厂项目成品油收率较低,其产能也较难在海外有效释放,另一 方面,东南亚、中东、印度等海外地区新增炼能有限,较难满足未来全球炼油需求增量。 我们认为,油田上游资本开支长期不足支撑原油价格高位运行,海外炼油供需缺口推动成品油价差高景气,原 油和炼厂产能周期推动炼油成本端+利润端共同提升,成品油价格高位或将会持续相当长的一段时期,直接引 发大通胀。

6.2投资分析

6.2.1 恒逸石化

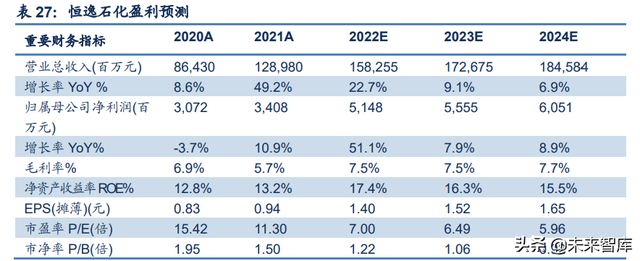

恒逸石化作为“炼化—化纤”一体化龙头公司,目前已形成以石化产业链为核心业务,以供应链服务业务为成 长业务,以差别化纤维产品、工业智能技术应用为新兴业务的多层次立体产业布局。经过二十余年砥砺发展, 公司形成了“炼油-PX-PTA-聚酯”和“原油-苯-己内酰胺-聚酰胺”一体化产业链。 海外整体成品油市场方面,2020 年至今的新冠疫情冲击加速欧美炼厂关停,政府减碳政策倒逼欧美炼油商加大 了再生燃料领域投资,而在传统炼化领域投资意愿不足,即便在 2022 年 3 月以来成品油价差飙升,3-5 年较长 的投资周期和难以逆转的转型之路也加大了欧美炼厂扩产难度,另外,亚非拉美地区将有新建产能投产,但难 以满足炼油加工需求增量,在海外炼油增量存缺口的情况下,成品油价差将维持长周期下的高景气。

东南亚成品油市场方面,随着疫情的好转,东南亚各国也正在逐步计划和投放新的炼化产能,但 2022-2025 年 内投产计划有限,我们用 2022-2025 年预计新增产能扣除 2020-2022 年已经淘汰的产能,2022-2025 年净炼化 产能增长仅约 2800 万吨/年。东南亚炼油能力约 3 亿吨,相当于 2022-2025 年内仅累计净新增 9.6%左右炼化产 能,年均产能增速 2.3%,而东南亚国家(越南、新加坡、马来西亚、印度尼西亚、菲律宾)2011-2021 年平均 GDP 增速在 5-10%,且东南亚本身就存在成品油缺口约 1.07 亿吨,东南亚人口约 6.41 亿人,东南亚地区成品 油需求增长潜力大,叠加东南亚疫情好转+外贸订单转移,东南亚制造业用油和交通用油等需求将快速增长,炼 厂规模增速将低于成品油需求增速。我们认为 2022-2025 年东南亚地区成品油供需将持续紧张,2022 年是东南 亚炼化盈利向上拐点之年,2022-2025 年东南亚将进入长期炼化景气周期。另外,对俄罗斯制裁的实施导致了 欧美大量的成品油采购新增订单流入中东,中东减少了向东南亚的出口量,使得东南亚成品油市场供应链紧张。

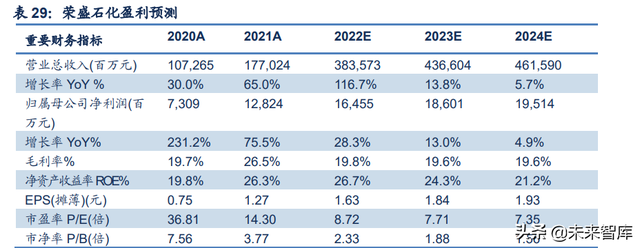

6.2.2 荣盛石化

荣盛石化股份有限公司是我国石化及化纤行业龙头企业之一,总部位于杭州市萧山区。公司主要从事石化、化 纤相关产品的生产和销售,已布局从炼化、芳烃、烯烃到下游的精对苯二甲酸(PTA)、MEG 及聚酯(PET, 含瓶片、薄膜)、涤纶丝(POY、FDY、DTY)完整产业链。 公司通过控股浙江石油化工有限公司,实现了石化产业链向原油加工上游环节的延伸。浙石化成立于 2015 年 6 月 18 日,在舟山绿色石化基地内投资建设 4000 万吨/年炼化一体化项目,项目计划总投资 1730 亿元,生产包 括国 VI 汽柴油、航煤、PX、高端聚烯烃、聚碳酸酯等 20 多种石化产品。2017 年 4 月 11 日 4000 万吨/年炼化 一体化项目环评报告通过环保部审批(环审[2017]45 号),根据浙石化环评报告,项目一次性规划、分两期实施: 一期年加工原油 2000 万吨,年产 PX 400 万吨、年产乙烯 140 万吨,已于 2019 年 12 月建成投产;二期年加工 原油 2000 万吨,年产 PX 400 万吨、年产乙烯 140 万吨,已于 2022 年 1 月全面投产。两期项目建成后,公司 将控股(持有 51%股权)原油加工能力 4000 万吨/年,乙烯产能 280 万吨/年。从下游聚酯产业链一路向上布局 至原油加工,并且通过原油加工产能的优势,向化工其他领域发展,布局包括聚烯烃、苯酚、丙酮、聚碳酸酯 (PC)、MMA 和 EVA 等应用领域广泛的化工品。

浙石化作为唯一一家拥有成品油出口资质的民营企业,搭上海外成品油高景气顺风车。2015-2016 年,我国曾 短暂开放民营企业成品油出口,但由于当时成品油出口配额利用率较低,2017 年国家收回对民营企业的出口配 额,仅“三桶油”、中化集团和中国航油能够获得成品油出口配额。随着国内成品油过剩压力加剧,我国民营企 业成品油出口渠道再次打开,浙石化则是首家(也是目前唯一一家)获得出口资质及配额的民营炼化企业, 2020 年浙江石化获得我国成品油出口配额 100 万吨,2021 年第一批和第二批合计获得 252 万吨出口配额, 2022 年前三批次合计获得 218 万吨出口配额。

6.2.3 恒力石化

在国内炼油能力过剩,成品油过剩,成品油出口需依照配额政策下,恒力石化大连长兴岛 2000 万吨/年大炼化 项目的成品油收率低,同时恒力以大炼化项目所产化工品为依托,积极布局下游高附加值化工新材料产业链。 2023-2024 年,年产 80 万吨功能性聚酯薄膜/功能性塑料项目、轩达 150 万吨/年绿色多功能纺织新材料项目、 30 万吨/年己二酸新材料配套项目、160 万吨/年高性能树脂及新材料项目、260 万吨/年高性能聚酯工程也将陆 续建成。同时,子公司康辉新材料计划引进日本芝浦和中科华联 12 条生产线,年产能达 16 亿平米,预计自 2023 年陆续达产,进一步拓宽公司在下游化工新能源材料市场的布局,快速扩张高端差异化的消费新材料产能, 可降解塑料顺应当前“双碳”目标,不断满足市场增量需求,实现产业链的多元覆盖。

6.2.4 东方盛虹

依托盛虹炼化为实施主体,公司投资建设“盛虹 1600 万吨/年炼化一体化项目”,项目已于 2018 年 12 月开工建 设,2022 年 5 月已完成核心主体装置投料开车,项目投产后,上市公司将形成完整的“原油炼化-PX/乙二醇PTA-聚酯-化纤”产业链,实现产业链上下游协同。此外,公司在 2021 年完成收购斯尔邦石化 100%股权,进一 步将产业链拓展到化工新材料领域,2022 年 4 月,斯尔邦板块 70 万吨/年 PDH 装置投产,未来公司斯尔邦板 块计划继续向上游延伸至煤化工项目。目前,公司已实现油头、煤头、气头全覆盖。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站