新股解读 | MBV International:靠一件可印花T恤过活?

20世纪初,T恤原本作为干粗重体力活的工人内衣使用。1930年,已逐渐有人们将T恤外穿,水手们穿着其出海远航,也为海洋增添了一抹浪漫的色彩。1951年,由于《欲望号街车》的上映,白兰度白色T恤的装扮被认为打破了男性呆板、单调、循规蹈矩的上流品位着装形象,一时间在全美乃至全世界流行开来。

而随着印花技术的出现,一件纯棉T恤则成为了大众广泛的创作舞台。旅游公司将其度假村的名字和各种图案印在T恤上,成为传播广告的媒介;摇滚乐队们将名字和形象印在T恤上,作为巡回演出的周边;1948年,纽约州州长托马斯·杜威也曾穿着一件印花T恤参加总统竞选。

时至今日,T恤的发展历程已经历了近百年,无论是其功能性还是时代赋予其的意义都有了许多不同。随着制造技术的更新迭代,T恤已成为最常见的服饰之一,个人也可以轻松设计属于其自己的T恤。近日,一家马来西亚印花服装供应商MBV International Limited便即将带着其印花T恤业务登陆港交所。

利润受编纂开支影响增速转负

智通财经APP了解到,MBV成立于1995年,主要业务包括采购、批发、供应及营销可印花服装及礼品产品。其中可印花服装为其最主要产品,除T恤外,MBV可印花产品还包括制服、夹克、及帽子、毛巾、背心等其他品类。

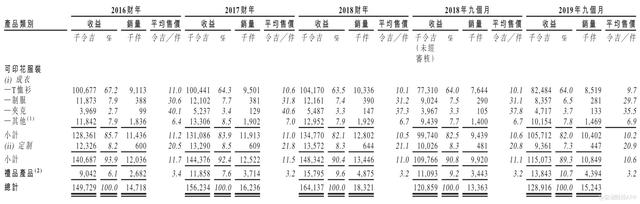

截至2016-2018年度及2019年9个月,MBV共实现收入1.50亿令吉、1.56亿令吉及1.64亿令吉,1.29亿令吉。2016-2018间,实现复合年增长率约为4.7%。其中,印花T恤为MBV最主要产品,每年为公司贡献收入超过60%比重。

经过20余年发展,MBV目前已成为马来西亚最大可印花服装供应商。根据Frost&Sullivan报告,就收入而言,2018年MBV于马来西亚拥有约25.0%的市场份额,于马来西亚及新加坡拥有约为18100名客户。

收入来源方面,公司产品仅在马来西亚和新加坡两个市场销售。过往记录期间,来自马来西亚的销售约分别占总收入的81.3%、82.3%、82.5%及83.1%,来自新加坡销售比重则分别为18.7%、17.7%、17.5%及16.9%。

就盈利能力而言,公司于2016-2018年度及2019年9个月分别实现毛利率29.6%、29.3%、30.5%、30.2%,维持整体上升趋势。然而同期间内,公司纯利率则由13.3%一路下降至2019年9个月的10.3%。

智通财经APP了解到,2016-2018年度及2019年9个月,MBV分别实现净利润2036.3万、2134.0万、2086.5万、1370.3万令吉,同比增速分别达4.80%、-2.23%、-15.73%。

然而,同业绩期间内,在公司各项费用中,占收入比重最大的销售成本于期间内分别占收入比重达70.40%、70.70%、69.49%、69.77%,整体有所减小。销售及分销开支、行政及其他运营开支、融资成本占收入比重也有所减少,仅所得税开支占比有微幅提升,对业绩影响有限。

而真正对公司业绩增速下滑产生决定性影响的,则是招股书中未标明的编纂开支。通过计算,此项编纂开支于2018年及2019年9个月分别达到254万、483.2万,对公司利润负增长产生决定性影响。

据招股书中描述,此项编纂开支主要包括编纂所产生的专业费用、包销佣金、证监会交易费及联交所交易费。由此可见,此项费用很可能为一次性费用,公司未来上市后受此项开支的影响可能变小。而这一费用能够对公司利润产生决定性影响,则也说明了公司利润规模的敏感性。

T恤“辉煌”不再 公司面临转型

于往绩记录期间,MBV批发渠道累积客户约18100位,包括大众市场零售商、服饰贸易及加工公司以及向马来西亚及新加坡大众市场高度多元化的终端客户销售“印花”服装的多类企业客户。

其中,回头客收入占总收入比重分别达到86.0%、87.2%、89.6%及92.1%,单一客户占收入总额的比重均小于5%,一定程度上体现公司客户具备稳定性。

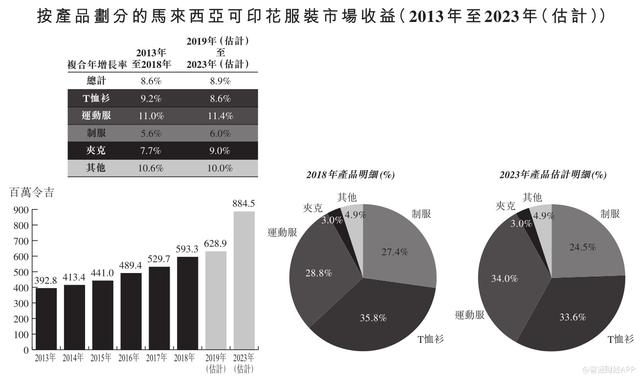

然而,据Frost&Sullivan预计,2013-2018年间,马来西亚可印花T恤衫市场年复合增速达到9.2%,而到2019-2023年间,这一增速将下滑至8.6%。同样,新加坡可印花T恤衫市场年复合增速也将由2013-2018年的1.8%下滑至2019-2023年的0.9%,增速下滑近半。

就所提供产品而言,公司于往绩记录期间约有75.4%、72.8%、71.8%及71.3%的收入均来自于T恤衫。在主要产品市场面临缩窄的背景下,公司产品的高集中度则或将成为未来发展的隐患之一,公司需面临产品转型。

除此之外,因马来西亚及新加坡的可印花服装市场很大一部分产品由中国OEM制造商生产,在很大程度上受到中国OEM成本的影响。随着中国城镇地区制造业从业人员的平均工资以预测的2019-2023年9.3%复合年增长率增长,公司也将面临制造商采购成本飙升的影响。

于往绩记录期间,公司OEM成本占同期销售总成本的比重分别达到85.4%、84.2%、84.1%及85.0%。前五大供应商(均为OEM制造商)的采购分别占销售成本总额的约49.2%、47.2%、50.8%及52.9%。任何重大变动则将影响公司经营业绩。

截至目前,公司收购及拥有两间现有仓库。其中,位于马来西亚柔佛的柔佛生产设施设定年产能总额约为540000件。于往绩记录期间,实际利用率分别约为91.8%、92.1%、97.5%及92.8%。未来,公司仍计划收购一间位于现有仓库及总部附近的新仓库,预计总仓储容量总量将由约790万件增加至1120万件。

此外,公司还计划收购41台机器及设备,部分用于替换购置十年以上的机器。预期指定产能将由540000件增至630000件。由此可见,公司短期内仍有进一步扩张打算。

根据Frost&Sullivan报告,马来西亚可印花服装(包括成衣及定制可印花服装)市场规模于2013-2018年实现复合年增长率约为8.6%;预计此市场于2019-2023年将进一步增长,达到复合年增长率约8.9%。新加坡同市场收入复合年增长率则由2013-2018年的约3.1%增长至2019-2023年的3.3%。

整体来看,可印花服装市场于短期内仍具备发展前景。而如之前所提到的,公司主营的T恤衫两个市场中增速有所下降,运动服则相对增长较快,短期内公司面临转型问题。此外,公司供应商较集中,也面临OEM成本上涨问题。总体来看,公司业绩当前具备增长性,可予以关注。

评论