敏华控股:全球功能沙发领导者,国内快速扩张,海外产能提升

(报告出品方/作者:兴业证券 宋婧茹)

1、公司概况

敏华控股有限公司(以下简称“敏华控股”)1992年成立,先后在新加坡和中国香港上市。

敏华控股是全球实力雄厚的功能沙发、床垫等家具供应商,拥有现代化的制造和物流体系,并在中国广东、江苏、天津、重庆、北欧波兰、立陶宛、爱沙尼亚、乌克兰以及亚洲越南建立十二大生产制造基地,成为集研发、制造、销售和服务于一体的大型跨国智能家居企业。

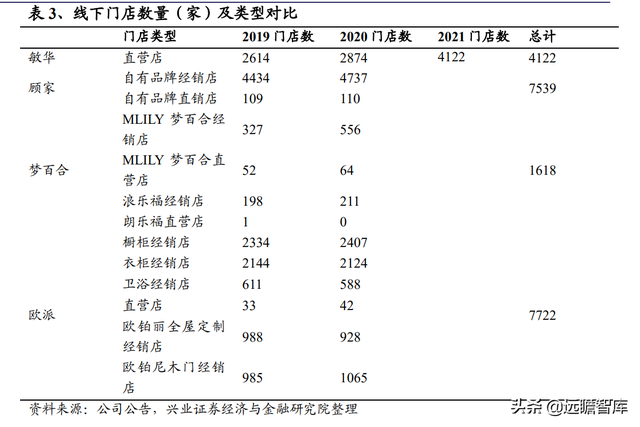

截至2021年3月31日,公司在中国共有4122间芝华仕头等舱品牌沙发及芝华仕五星床垫专卖店及北欧宜居专卖店。

截至2021年3月31日,公司总资产174亿港元,净资产114亿港元。

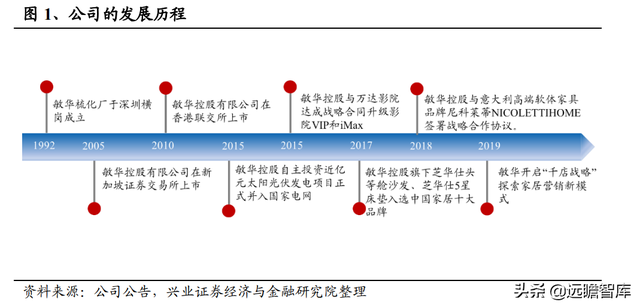

1.1、公司发展历程

1992年,敏华梳化厂成立于深圳横岗。

2005年,敏华控股在新加坡证券交易所上市。2010年,公司在中国香港上市。2017年,敏华市值突破三百亿港元,位居全球家居上市公司市值前列,并率先入选沪港通和恒生指数成分股,成为集研发、制造、销售和服务于一体的大型跨国智能家居企业。

经过二十余年的发展,公司现已在全球设立了22个地区分部,200余家分支机构,横跨欧美、亚澳等核心经济区域,营销网络横跨亚、美、欧、澳等核心经济区域,产品已畅销近100个国家和地区。

公司先后被评为“Forbes Asia Best Under A Billion”、“香港商业奥斯卡杰出中国公司”、“广东省民营企业100强”、“中国民营企业制造业500强”、“最佳投资者回报港股通公司”等,旗下品牌芝华仕和头等舱品牌相继入选“美国尖峰设计亚太奖”、“中国500最具价值品牌”“亚洲品牌500强”等,已成为中国家居行业领导品牌。

公司主营业务为沙发及配套产品销售。

公司亦在积极拓展床垫、智能家居部件等业务。公司旗下现有芝华仕、头等舱、尼科莱蒂NICOLETTIHOME 3大品牌 8 大系列产品,为用户提供健康、舒适、超值、时尚的家居用品。 公司业务范围广泛,覆盖中国、北美、欧洲等市场。

公司利用通过遍布四大洲的货运物流网络,将上万套产品顺利出口到世界各地,将服务快捷地送达千家万户。

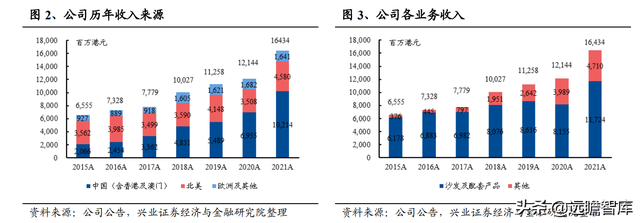

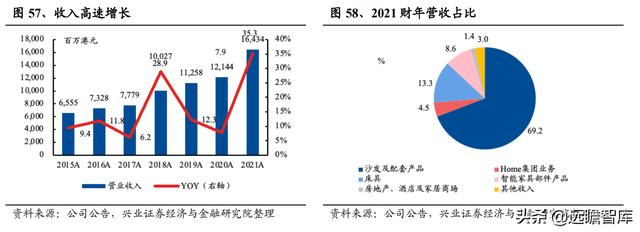

公司收入稳健增长:2021财年,公司收入164亿港元,同比增35.3%。其中,中国、北美、欧洲以及其他地区占比分别为62.2%、27.9%、9.9%。

沙发及配套业务是公司收入的主要来源。

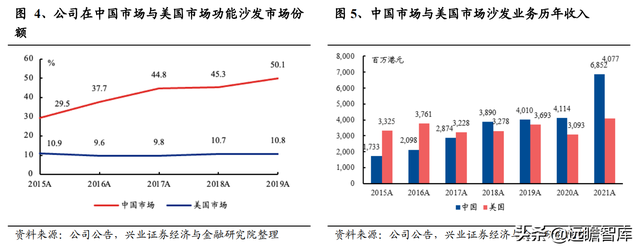

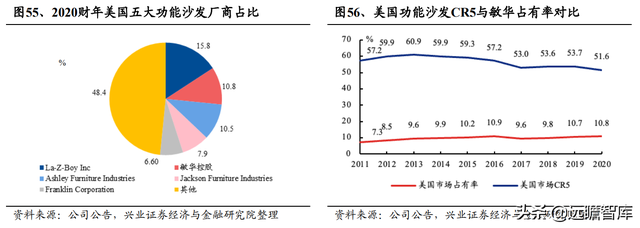

公司是中国功能沙发绝对龙头,在美国市场排名亦稳步提升:

公司多年来在中国市场保持领先地位,市占率从2015年的29.5%提升至2019年的50.1%,已然是中国功能沙发的绝对龙头。

在美国市场公司排名亦自2011年的第 10 位稳步提升至2020年的第 2 位,在美国功能沙发竞争格局逐步分散的环境下市占率多年来维持在10%左右的水平。

公司亦多年来保持在美国家具市场前十大供货商的地位。

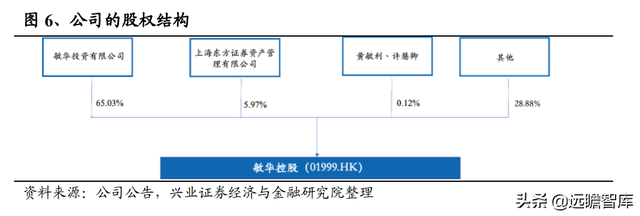

1.2、公司股权架构

敏华控股先后在新加坡、中国香港上市。

敏华投资持有公司65.03%的股份,上海东方证券资产管理有限公司持有5.97%的股份,黄敏利、许慧卿为公司实际控制人,持有公司0.12%的股份。

公司董事及高管成员具有多年家居行业经验:

黄敏利先生,公司主席、总裁兼执行董事,主要负责本公司整体日常管理及制定本公司的发展策略。黄先生于1992年创立集团,并自2004起担任公司主席、总裁兼执行董事。黄先生在家具行业有逾 21 年经验。自2005年起,黄先生担任全国工商联家具装饰业商会副会长、中国家具协会常务理事及中国家具协会沙发专业委员会执行主席,黄先生于2012年获选为中国家具品牌联盟创会主席。

许慧卿女士,执行董事兼副总裁(一般行政及零售销售)。许女士亦为公司多间附属公司的董事,负责公司在香港的一般行政及零售业务。许女士在家具行业有逾 23 年经验。

Alan Marnie先生,执行董事,负责开拓英国、欧洲、非洲、亚洲及大洋洲的家具市场。Marnie 先生在家具行业生产、零售及市场营销拥有超过 32 年经验。加入本集团之前,2008年至2010期间,Marnie先生为Homestyle Operations Limited英国Steinhoff零售家具分部为董事总经理。另外,Marnie先生曾在Reid Furniture Limited工作19年,曾担任其董事总经理和首席执行官职务。

戴全发先生,执行董事,现为公司多家附属公司董事,集团制造中心总经理,负责集团家具制造。戴先生在家具行业拥有超过 22 年经验。

黄影影女士,公司主席、总裁兼执行董事。自2018年起,黄女士担任集团国际市场中心总经理,负责本集团出口业务。黄女士为本集团首席品牌官及大中华区副总经理。黄女士同时是本公司多间附属公司的董事,负责中国的零售销售、市场推广计划及电子商务及一直协助处理本集团在香港的一般行政及零售业务。

杨慧焱女士,执行董事,2003至2008年,杨女士曾担任安永华明会计师事务所的助理经理。杨女士也曾在广州汽车集团股份有限公司担任副总会计师一职逾十年。

2、市场份额稳居龙头,国内市场迎来爆发增长

2.1、国内市场空间巨大

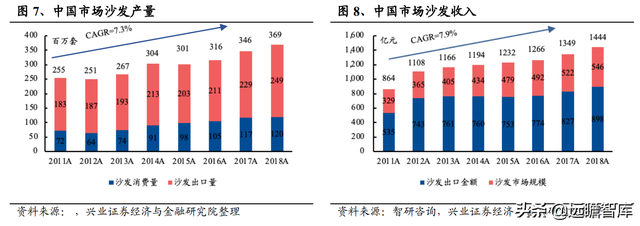

中国沙发产量 2/3 用于出口,1/3 用于内销:我国沙发产量近年来稳步增长,2018年达到3.7 亿套,约有三分之二用于出口销售。2018年,国内的沙发销售量为1200万套。

从销售市场来看,2018年沙发行业销售收入为1444亿元,同比增长7.0%,其中出口市场销售额达到898亿元,同比增长8.6%。

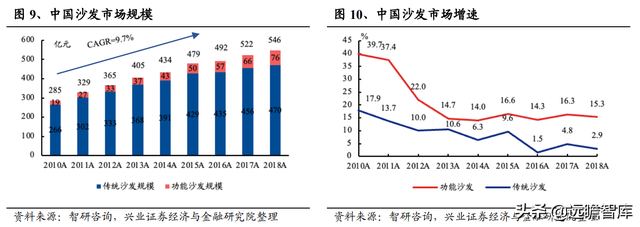

国内功能沙发市场快速成长:

中国市场沙发规模不断增长,2018年,按销售额计算,沙发市场规模为546亿元。其中,功能沙发规模为76亿元,占比13.9%,同比增加15.3%,传统沙发市场规模为470亿元,占比 86.1%。功能沙发市场增速总体大于传统沙发市场规模增速。

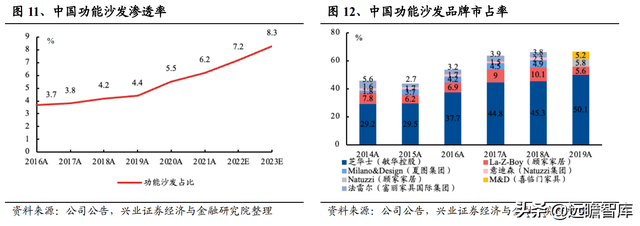

敏华芝华仕功能沙发中国市占率领先:

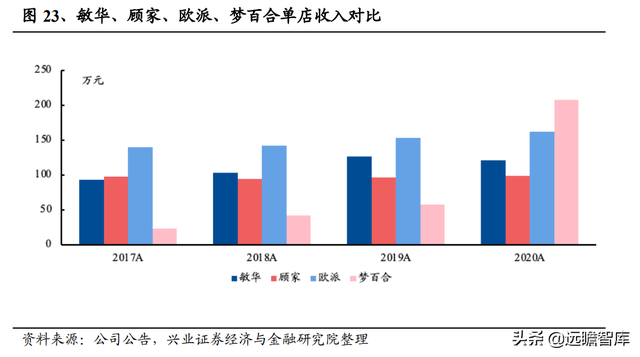

在中国功能沙发领域,公司具有绝对领先的地位,2019年,公司在中国市场占有率为50.1%,位列功能沙发生产商市占率第一位,远超其他功能沙发生产商,功能沙发市占率约为顾家家居的 5 倍。敏华旗下功能沙发品牌芝华仕也在中国市场占有绝对优势。

敏华带动功能沙发渗透率稳步提升:

中国功能沙发渗透率2020年达到5.5%,预计在2023年达到8.3%,我国每年新房及二手房成交套数大约共1800万套,加上重新装修需求我们预计大约每年1000万套,对沙发的需求每年约为2800万套。回顾过去十余年,敏华出售功能沙发套数自十余万套逐步提升至2021年的165万套,带动功能沙发渗透率稳步提升。

宅家办公激发换房、装修需求:

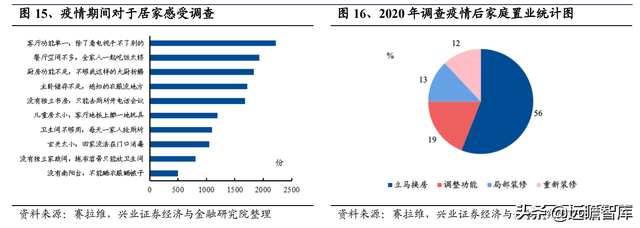

基于第三方平台疫情期间对于居家感受的调查,对于客厅功能单一、餐厅空间不够、厨房功能不足、主卧储物不足、没有独立书房登上问卷调查结果前五名,疫情居家办公产生的种种不便,提升了居民换房及装修需求。

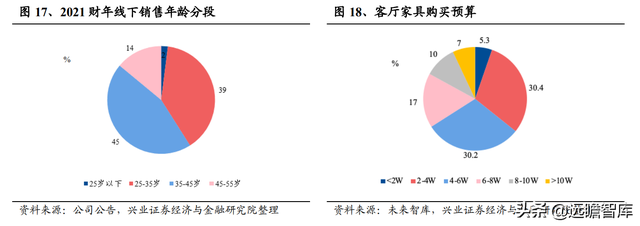

客厅家具购买预算 2-8 万元占主流,芝华仕消费者年龄段25-45岁为主:

根据调查,消费者每天会花费大量时间在客厅和卧室,因此软体家具(沙发与床垫)的使用体验对于消费者生活品质的提高有非常大的作用。每天使用客厅 2 小时以上的人接近 8 成,9 成以上的人愿意花超过 2 万的预算在客厅的家具购买上。

敏华不断推出新品,创造沙发年轻感。

随着消费者群体年龄的降低,敏华推出更多针对年轻群体的单椅功能沙发。相比于传统一般的功能沙发,新推出的单椅沙发销售单价更低,占空间小,组合性强。颜色也从传统的黑、棕、灰和白色扩张至粉、蓝、绿等颜色。单椅新品的推出更好地满足了年轻客户对于价格、空间和搭配的需求。

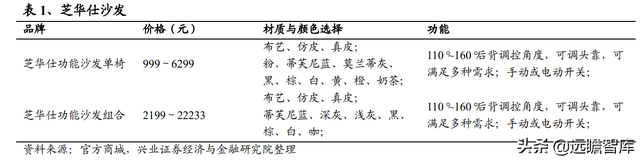

为迎合国内消费需求,敏华控股推出更符合中国消费者习惯的产品。

在2013年前,公司产品主要以牛皮面料为主,单价在 1 万元以上,远高于普通休闲沙发的 价格,难以在国内作为消费品大面积推广。为适应国内消费者需求,敏华推出优质人造纺皮沙发,大幅度降低成本与定价。推出后立即受到中国消费者欢迎,在专卖店中快速拓展。

2.2、线下门店继续扩张

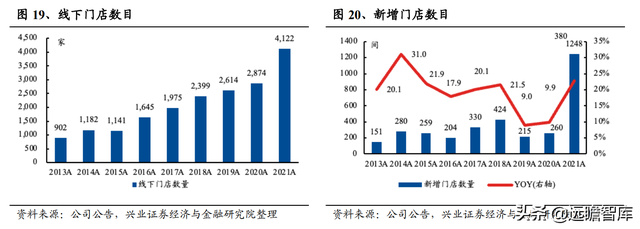

线下门店继续扩张,加快市场渗透率:2021财年,公司新增门店1248间,总数目达到4122 间。新增门店数量大幅上升,开店速度加快。

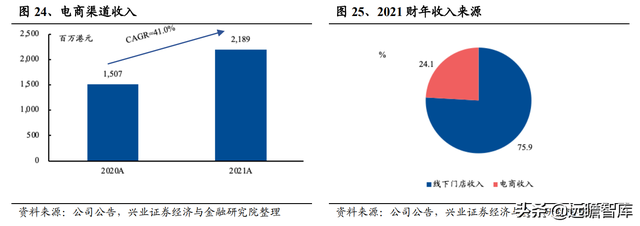

2021财年,公司中国市场来自门店渠道的收入 69 亿港元,同比增长71.7%,占营收比例为 75.9%。

2021年新增店铺重点集中在省会周边的地级市,抓住三到五线城市的市场空白期,抢先拓展市场。同时,芝华仕品牌将与苏宁零售云门店店铺合作,借助模式和渠道优势将实现深度下沉,共建县镇高端家居产品供应链体系。

白马商会搭建起公司与经销商的桥梁:

白马商会管理层为全国各地优秀经销商,对经营管理,政策执行起到了良好的带头作用,使得公司市场份额快速提升;通过商会的交流活动,实现经销商之间的互联互通与经验分享。

新增店铺的规模同时在增大:

2020年,门店数量同比增加20%,对应门店面积增加30%。新增店铺将以500至1000平米展厅为主,以保证在获客量多的位置提升同店增长。

随着新任CEO冯国华先生的加入,公司正在加快信息化布局:

公司的信息化包括对外可以录入客户信息,记录全国成交量等,一家门店一年可收录上千万条客户信息;对内搭建结算系统和订单系统,通过数据分析指导生产与新店拓展,有效减少员工成本与原材料耗材,统筹经销商与客户资源,提升运营效率。

公司在中国市场内,积极开拓线上市场。

2021财年,公司电商渠道销售收入达22亿,较上一年15亿大幅增长41.0%。公司电商渠道销售收入占总收入的比重为24.1%。

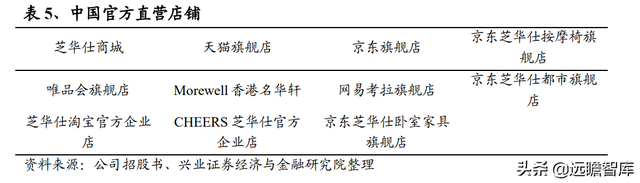

2011年至今,公司在天猫、京东、唯品会等平台上已有11家官方直营店铺。

2021年开始,公司将扩大线上销售平台,并逐步转移重心至京东及拼多多等其他线上平台以对抗电商平台的流量瓶颈期。

公司旗下芝华仕名牌亦通过直播短视频、社交媒体等方式拓展市场,扩大影响力。

公司合作薇娅、李佳琦等直播,累计观看人数1.4亿。

芝华仕在各大社交媒体曝光量突破6亿,网络讨论量逾500万。

2021年公司将加大直播力度,引进公司直播渠道内链接直购方式。公司积极在新媒体平台传播,赞助综艺及家装节目。

2019年,芝华仕头等舱沙发赞助北京卫视向往的星居,并举办芝华仕“时髦瘫”春夏大秀,吸引年轻消费群体。

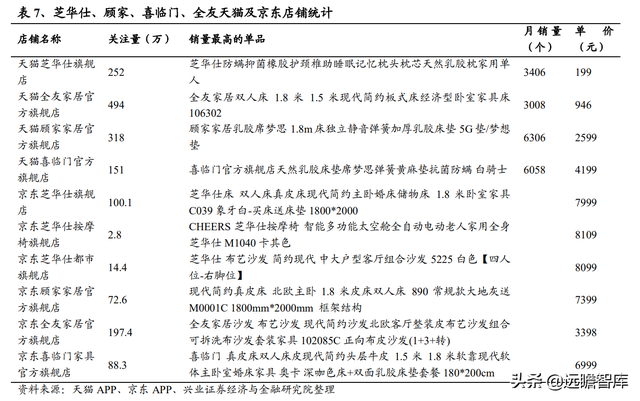

目前,芝华仕在天猫以及京东上店铺的关注量以及销量与全友、顾家等还存在一定的差距,这主要是由于公司销售产品主要为功能沙发,而其他几家家具商销售商品种类更加全面。

2.3、横向拓宽品类,定位舒适智能

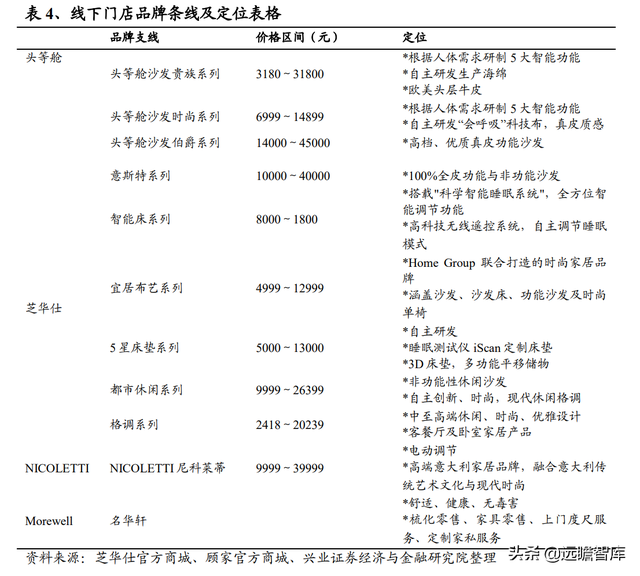

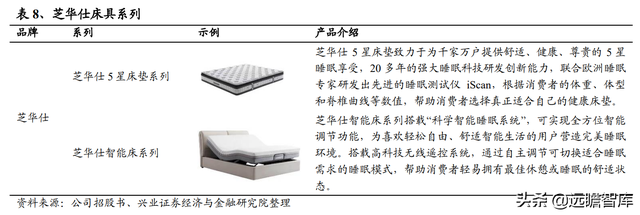

公司依托于国内外领先的沙发制造与销售商地位,积极发展其他相关业务,提供床具,其他家具产品等。目前,公司芝华仕品牌旗下有 5 星床垫系列以及智能床系列。

公司旗下 NICOLETTIHOME 尼科莱蒂以及名华轩品牌亦会提供相关的床具产品。

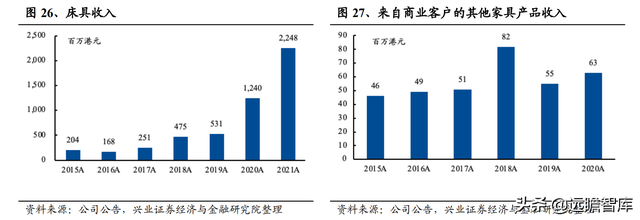

2021财年,公司床具产品收入22亿元,同比增长72.6%,占总收入的比重为13.3%。

2020财年公司来自商业客户的其他家具产品收入达到约62,598千港元,较上年同期的约54,790千港元,上升约14.3%,占总收入的0.5%。

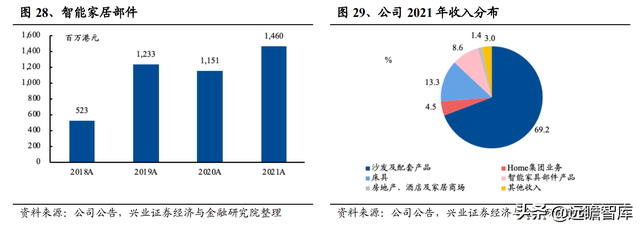

公司目前推出了众多创新功能的新型智能家居产品,不断加强功能智能家居核心配件的开发能力,以进一步提高自产配件的比例,2021财年,公司智能家居部件方面的收入为15亿港元。

公司当前有极少部分的收入来自于房地产销售、酒店及家居商场,21财年为2亿港元,占总收入的1.4%。

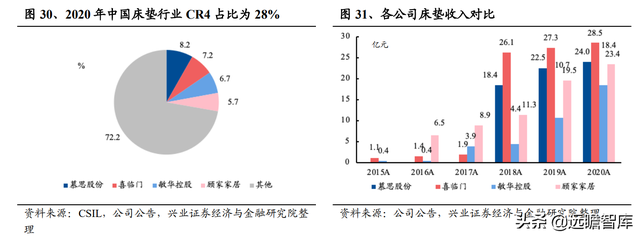

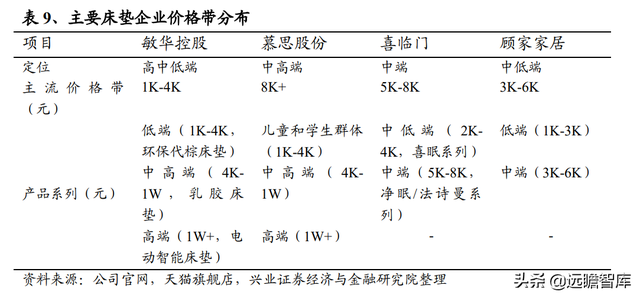

中国床垫行业头部占比较为集中,CR4占比为28%,慕思股份、喜临门、敏华控股及顾家家居分别占比8.2%、7.2%、6.7%及5.7%;2020财年慕思股份、喜临门、敏华控股及顾家家居收入分别达到24亿、29亿、18亿及23亿元人民币。

公司旗下床垫产品涵盖高中低档各个价格段,低端产品价格保持在1000-4000元之间,高端产品如电动智能床垫价格超过 1 万元,慕思股份主要布局中高端价格段,喜临门主要布局中端价格段,顾家家居则主要布局中低端。

3、成本优势成就高利润

铁架电机自主生产,成本端绝对优势:

与其他功能家具品牌相比,公司在成本端具有绝对优势。敏华控股自主生产铁架与电机,可大幅度降低成本使毛利率达到30%以上。

2012年以后,公司开始自产电机,成本降为200元人民币。

近几年实现规模化价格,电机成本降低至80元人民币,大幅度低于市场平均价;公司自主生产的功能铁架成本为100元左右,对比外采铁架的成本为200~300元;自产海绵的成本低于市场价8%~10%,故而公司沙发产品在定价上具有一定的优 势。

2021财年,公司已售商品总成本为105亿港元,同比增长36.0%。

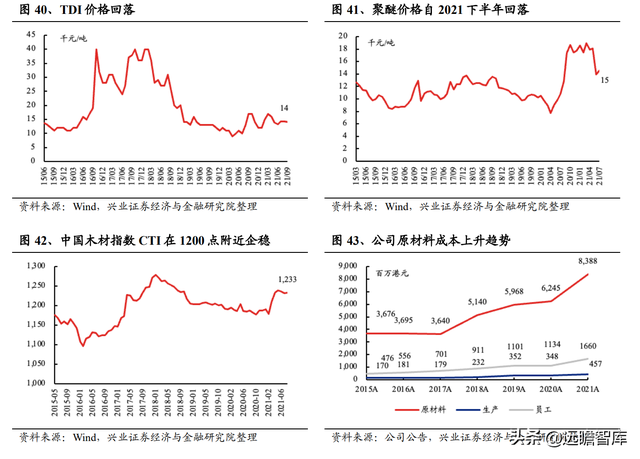

其中,员工成本为17亿港元,同比增长46.4%,生产开支5亿港元,同比降低31.1%,原材料成本84亿港元,同比增加34.3%。

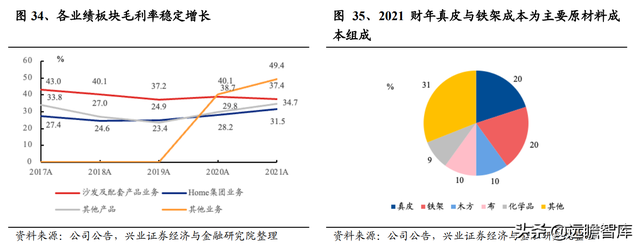

公司的原材料主要为真皮、钢材、木制品、布、包装纸与化学品。其中大部分真皮从意大利及中国采购;化学品则主要从美国、澳洲及中国香港的化学品公司采购;木夹板从阿根廷进口。

公司从多方面降低原材料波动所带来的影响:

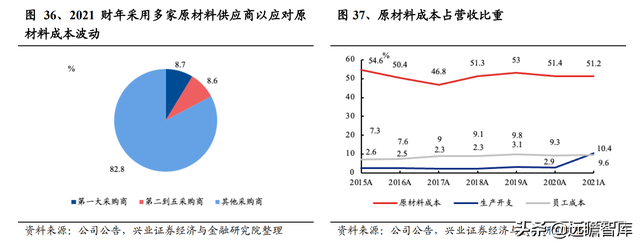

一、采用多家原材料供应商:

2021财年的前五大供应商处的采购额占采购总额的17.24%,最大供应商处采购额占采购总额的8.67%。这一方法对稳定和降低真皮、印花布和木夹板的采购价格十分有效,但是化学品的价格受到上游石油价格影响而波动,化学品的成本风险主要来自系统性风险,无法被分散供应商的方法消除;

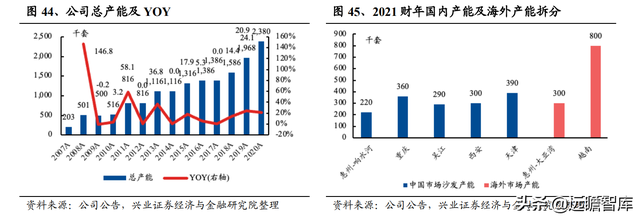

二、公司从2011年开始布局铁架的生产,分别在吴江、泰州、越南建立了四家工厂。

在历经九年的布局后,公司铁架工厂已实现规模效应,铁架成本在2020年出现大幅下降(-25.4%)。

三、公司通过提价方式,给原材料上涨留有更多空间。

由于敏华本身低于竞争对手的价格,给提价留有余地。

公司于2021年3月1日提价5%,一方面为了迎合市场趋势,另一方面也为未来的原材料波动做好准备。

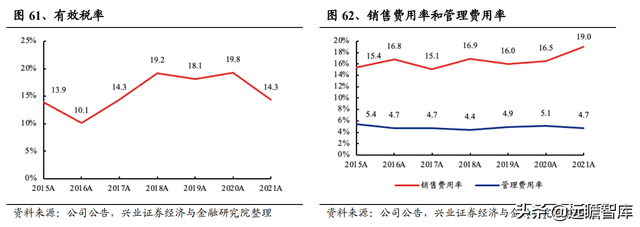

2021年,原材料成本占营收比重略微下降至51.2%,生产开支占营收比重上升7.5个百分点至10.4%,员工产本上涨0.3个百分点至9.6%。

钢材、化学品、包装纸品的单位成本有所上涨,上涨幅度分别为3.6%、24.3%及5.9%,而真皮、木板夹、印花布等原材料单位成本有所下降。

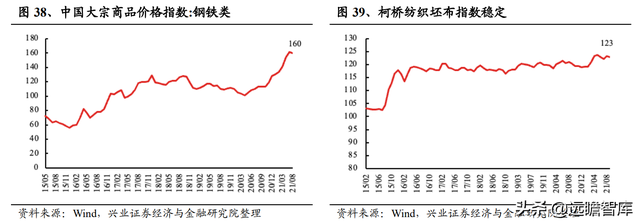

主要原材料成本压力逐步消减:

截止2021年9月末,公司除钢铁外的主要原材料大宗价格指数逐步下降,自4月以来,坯布、木材价格已相对稳定,TDI、聚醚价格有所回落。

4、海外市场稳定发展,出口回温

4.1、海外产能快速扩张

迅速上马越南工厂,灵活应对压力:为应对美中贸易摩擦,敏华迅速在越南收购工厂。

越南供货比重由去年同期3.4%提升至今年34.4%;越南工厂产能已经能实现过往北美出货量的约90%。

越南工厂的迅速上马一方面大幅降低了中国出口的制裁压力,另一方面公司工厂在越南疫情期间仍表现出相对同行更稳健的生产能力,在海外软体家具需求迅速恢复期把握住了关键机会。

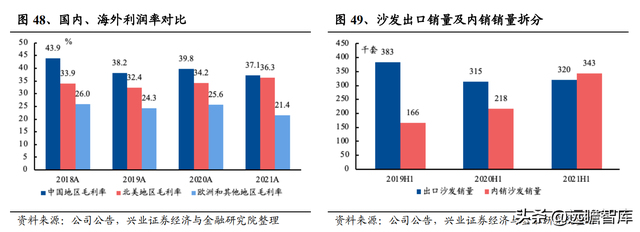

公司生产的沙发畅销欧美亚欧等地区,中国与北美是公司沙发销售的主要目的地。

2020财年,中美贸易摩擦使公司北美订单受挫,公司积极扩张越南产能,但北美地区沙发及配套业务销售额仍然下降16.1%。

同年,公司在中国市场推广多种沙发,来自中国市场收入的稳健增长,同比增2.6%。

2021财年,公司沙发及配套收入中来自中国及美国的收入金额分别为69亿港元、41亿港元,占比58.4%、34.8%。

零部件生产逐渐本地化(海绵发泡、电机生产、铁架组装)降低了运输成本,提升了效率。产能爬坡迅速,逐步达到规模化生产。公司同时在多个地区开设工厂,以应对运输及成本变化。

4.2、出口回温

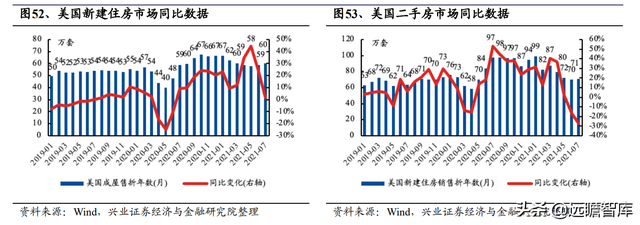

美国地产销售景气度仍将持续:疫情对人们生活和消费习惯的改变、在历史低位并持续下行的住房抵押贷款利率都促进了美国地产销售的增长。

美国2021年7月新屋销售达到年化70.8万户,环比增加1%,高于市场一致预期,7月新屋价格同比上涨18.4%,且有四分之三的新房尚未完工,展望全年我们仍对美国住房市场景气度保持信心。

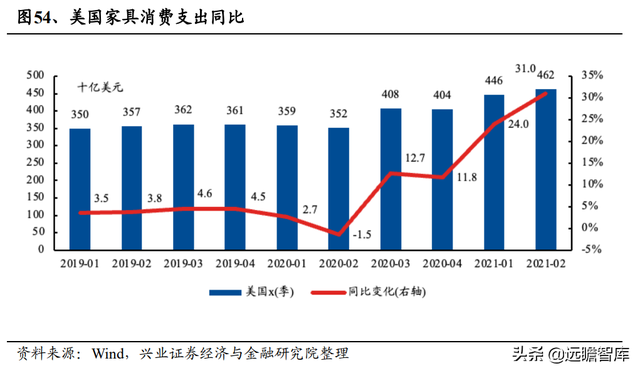

疫情对耐用消费品销售起到强力助推作用:

房屋销售的回暖对家具类产业链制造业产成品需求形成提振,随着美国财政刺激政策的推进,美国国内消费出现回暖,其中耐用品消费核心CPI增长在过去数月持续领跑。随着疫情复苏带来消费回暖,将带动企业订单上行,提振企业盈利。

5、财务分析

收入增速放缓,业务多元化。

公司2021年营业收入164.34亿港元,同比增长35.3%,增速较前两年迅速增长,其中沙发及配套产品贡献了114亿的收入。

公司的营收结构中,沙发及配套产品、床具业务的占比分别为69.2%、13.3%,收入来源呈现多元化发展的趋势。

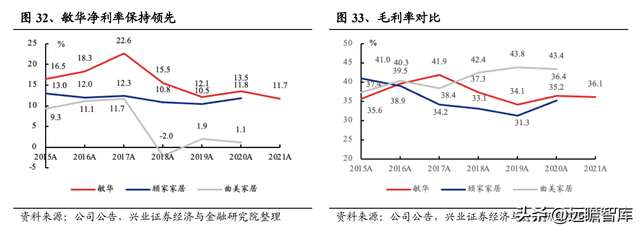

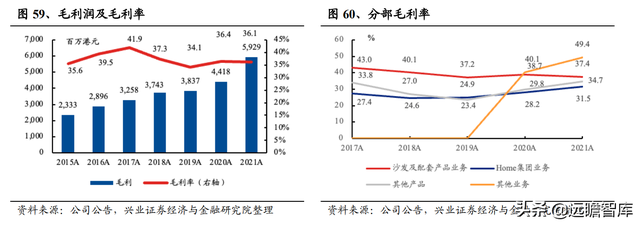

毛利润持续上升,毛利率小幅回落:

公司2021财年毛利润59亿港元,同比增加34.2%,综合毛利率为36.1%,较上年下降0.3个百分点,公司沙发及配套产品、Home集团业务、其他产品以及其他业务毛利率分别为37.4%、31.5%,34.7%以及49.4%,除沙发及配套产品外较上一年度均有所提升。

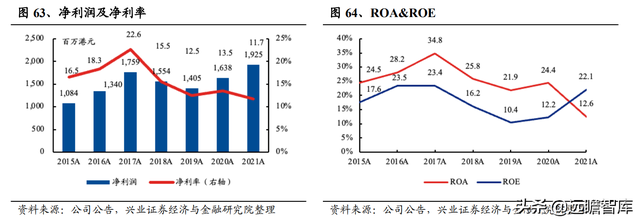

净利润小幅上涨,权益回报率高:

2021年净利润为19亿港元,同比增长17.5%;2021年公司ROA及ROE分别为12.6%,22.1%,ROE较上年大幅上涨。

现金及等价物充足,经营现金流大幅提升:

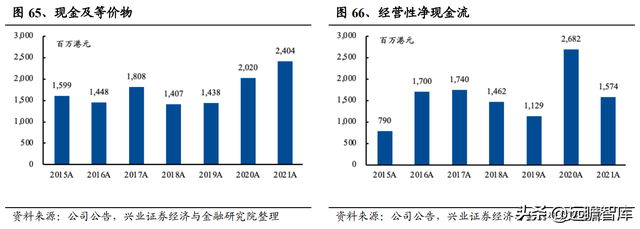

2021年公司现金及等价物达到24亿港元,经营性净现金流16亿港元。

6、盈利预测及估值

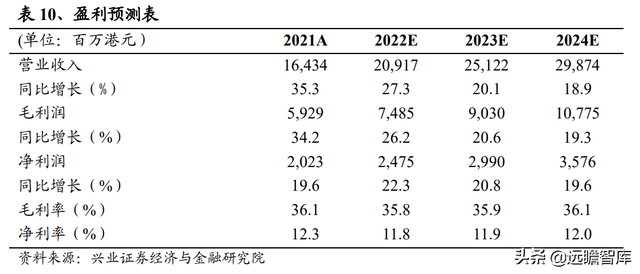

我们预计公司未来三年毛利率分别为35.8%、35.9%、36.1%,净利率分别为11.8%、11.9%、12.0%。

敏华控股是全球功能沙发、床垫等家具的龙头供应商,在中国功能沙发市占率为50.1%保持绝对领先地位,通过扩张床垫、智能家居品类、经销商体系建设,利用优秀的成本控制能力与海外产能建设,持续保持其在行业内的龙头地位。

我们预计公司2022-2024年的营业收入将分别达到209.2、251.2及298.7亿港元,同比增长27.3%、20.1%及18.9%。净利润分别达到24.8、29.9及35.8亿港元,同比增长22.3%、20.8%及19.6%。

7、风险提示

1)市场竞争加剧:激烈竞争或导致公司市场份额提升不达预期;

2)新冠疫情及其他可能影响宏观环境因素:各地疫情爆发及其他可能性宏观因素或影响公司收入;

3)新产品市场接受度不及预期:公司收入增速或将放缓;

4)汇率变动:收入或将不达预期;

5)贸易政策变化:关税变化或将影响出口。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

获取更多精选报告请登录【远瞻智库官网】或点击:「链接」

评论