新加坡头条 辉立资本新加坡

新加坡头条 辉立资本新加坡

概要

美股周三收跌,道指下跌逾110点。财报与经济数据好坏参半。投资者同时还在关注贸易关系及美联储货币政策前景。美联储褐皮书认为整体经济活动增速缓和。

美股资讯

北京时间7月18日凌晨,美股周三收跌,道指下跌逾110点。财报与经济数据好坏参半。投资者同时还在关注贸易关系及美联储货币政策前景。美联储褐皮书认为整体经济活动增速缓和。

截止收盘,道指跌115.78点,或0.42%,报27219.85点;标普500指数跌19.62点,或0.65%,报2984.42点;纳指跌37.59点,或0.46%,报8185.21点。

美联储在周三下午公布的经济景气状况褐皮书报告中认为,美国经济活动增速缓和。报告称,从5月中旬到7月初,美国的整体经济活动继续以缓和的速度增长,与前一个报告期相比几乎没有变化。

报告认为,大多数地区的零售商品销售总体上略有增长;总体而言,住宅销售一定程度上增多,但住宅建筑活动持平。

关于就业与薪资增长,褐皮书称,“总的来说,就业增长速度缓和,略低于上一个报告期;虽然一些联系人强调新人工资大幅增加,但整体薪酬还是以缓和到温和的速度增长,与上一个报告期相似。”

企业财报仍受市场关注。按照资产规模计算的美国第二大银行——美国银行(29.19, 0.20, 0.69%)(BAC)公布了业绩。该公司盈利73.5亿美元,合每股收益74美分。去年同期每股收益71美分。营收232亿美元,基本符合预期。

Netflix(NFLX)与eBay(EBAY)均将在周三收盘后公布财报。

美元走强使美股财报季蒙上阴影。尽管市场存在降息预期,美元依旧保持稳定,这对需要将海外利润兑换成美元的大型跨国公司构成了挑战。美元走强,提高了美企海外营收回流美国的成本。在率先公布财报的公司里,有几家已经感受到了美元走强的压力。

国际贸易关系的最新发展令美股承压。美国总统特朗普周二对记者表示,贸易协议的达成“还有很长的路要走”。特朗普还表示要针对谷歌的母公司Alphabet与海外的关系进行国家安全方面的讨论。

美国周二公布的数据显示6月零售销售意外强劲,完全掩盖了工业生产疲弱的影响,使美元得到提振。但这几乎没有改变市场对美联储本月降息的押注。芝加哥联储行长埃文斯倡言降息50个基点。

宏观基本面:

经济数据面,美国商务部周三公布的数据显示,美国6月营建许可年化数字为122万幢,预期130万幢,前值129.4万幢。美国6月新屋开工年化数字为125.3万幢,预期126.1万幢,前值从126.9万幢修正为126.5万幢。

焦点股关注:

美国银行(BAC)周三宣布,第二财季每股收益0.74美元,预期0.71美元,上年同期为0.63美元;营收231亿美元,预期231.95亿美元,上年同期为226.09亿美元。归属于普通股股东的净利润为73亿美元,预期68.4亿美元,上年同期64.66亿美元。美国银行收高0.7%。

纽约梅隆银行(BK)报告称,第二财季每股收益1.01美元,市场预期为0.96美元;营收为39亿美元,市场预期为39.24亿美元,去年同期为41.38亿美元。归属于普通股股东净利润为9.69亿美元,市场预期为9.22亿美元,去年同期10.48亿美元。纽约梅隆银行收高2.3%。

亚马逊(AMZN)将受到多个欧盟反垄断监管机构的调查,目的在于了解其使用商户数据行为是否违反欧盟反垄断规定。亚马逊收跌0.9%。

标普确认阿里巴巴(BABA)A+评级,展望稳定。标普称,随着规模的扩大,阿里巴巴盈利能力将保持强劲。阿里巴巴将在中国保持主导市场地位。阿里巴巴收高0.4%。

Facebook(FB)周三继续在国会就其虚拟货币发表证词。昨日该公司高管向美国国会表态,除非监管机构满意,否则其虚拟货币天秤币(Libra)不会面世。Facebook表示,天秤币无意与任何主权货币竞争,亦不会进入货币政策领域。Facebook收跌1%。

高通(QCOM)寻求暂停美国联邦贸易委员会(FTC)反垄断调查一事获得美国政府支持。高通收高0.1%。

IBM宣布已与AT&T(T)签署了一份为期多年、价值“数十亿美元”的云计算协议。IBM收跌0.3%。

直播平台斗鱼(DOYU)在纳斯达克上市。斗鱼每股美国存托凭证(ADS)定价为11.5美元,位于发行价区间11.5-14美元的低端。斗鱼计划最多发行77295170股ADS,最大融资规模为8.89亿美元,若承销商不行使超额配售部分则为7.75亿美元。该股收盘持平。

热点中概股

来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、36氪、Market watch

港股资讯

北京时间7月17日,美股周二小幅收跌。道指创盘中历史新高。投资者正在评估银行财报、美国零售销售数据及美联储的降息前景。周三开盘,港股恒指低开0.54%,盘初一度跌逾0.8%,但之后跌幅持续收窄

截至收盘,恒生指数跌0.09%,报28593.17点;国企指数跌0.16%,报10847.91点。红筹指数跌0.38%,报4447.48点。大市成交600.21亿港元。

沪港通资金流向方面,沪股通净流入10.82亿,港股通(沪)净流入8.1亿。

深港通资金流向方面,深股通净流入9.19亿,港股通(深)净流入6.86亿。

热点板块:

内房股走强,中国恒大涨6.44%,融信中国涨4.6%,中国奥园涨3.36%。近日,野村发表最新研究报告,报告指中国恒大将于7月18日举行董事会会议讨论是否分派2018年度末期股息。野村认为,这意味着恒大很可能派发末期股息,以50%派息率计算,估计每股派1.9港元,相当于8.7%的股息率,预计除息日为9月初。对此,野村维持恒大“买入”评级,目标价为29.2港元。中国银河发表研报认为,房地产行业集中度提升逻辑不变,龙头房企能够发挥融资、品牌及运营管理优势,获取更多高性价比的土地储备。在一二线城市市场结构性 回暖对冲三四线市场下跌风险,城镇化进程加速,一二线及强三线城市需求将进一步释放。

汽车股上涨,华晨中国涨4.82%;吉利汽车涨3.04%;长城汽车涨2.8%。平安证券指出,6月,受国五、国六切换及新能源过渡期抢装影响,自主品牌表现亮眼,新能源乘用车继续走强。据中汽协统计,6月新能源乘用车销售13.7万辆,同比增长87.6%,其中纯电动乘用车销售11.5万辆,同比增长123.6%。判断下半年行业消费结束观望,逐步复苏,但品牌分化延续。

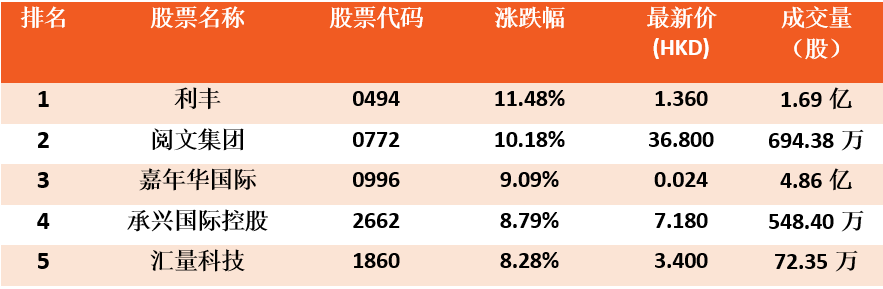

承兴国际控股涨72.55%,报0.88元。承兴国际控股再发公告,澄清有关公司主席兼执行董事罗静被刑事拘留的报道,称广东中诚实业及广东承兴控股集团并非集团成员公司,现保留对误导性或不实报导的任何法律行动的权利。公司强调,董事会及核心高级管理层均无变动,并继续按日常方式履行彼等各自的角色及职能,将密切监察业务营运及发展,以及有关罗静刑事拘留的任何事态发展。

全天涨幅最大的5支港股通

来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、36氪、Market watch

中国A股资讯

北京时间7月17日,两市指数早盘低开,随着半导体板块的强势拉升,三大股指悉数震荡翻红,其中创指表现相较沪指更为强势。早盘冲高的军工板块出现回落,以半导体为代表的科技板块强者恒强。板块个股方面,板块轮动加快,稀土板块异动拉升,OLED概念多股涨停,以猪肉股为代表的农业养殖板块大幅走强。总体上,市场人气依旧平淡,资金情观望情绪显著,个股跌多涨少,赚钱效应较差。

截止收盘,沪指报2931.69点,跌0.20%,深成指报9302.00点,涨0.20%。

从盘面上看,猪肉、大豆、半导体居板块涨幅榜前列,白酒、健康中国、高送转板块跌幅榜前列。

热点板块:

猪肉板块持续走强,新五丰、得利斯、天邦股份、大北农、牧原股份、唐人神、正邦科技、益生股份等多股纷纷跟涨。

消息面上农业农村部市场与信息化司司长唐珂在今日例行发布会上表示,预计下半年猪肉供需关系进一步趋紧,猪价继续上涨压力较大,但由于禽肉、鸡蛋、牛奶等畜禽产品产量增加,消费结构调整加快,加之进口猪肉及其制品数量也有所增长,肉类市场供给总体有保障。

集成电路总体拉升,光华科技、晶瑞股份、富满电子、富瀚微、飞凯材料、南大光电、华天科技、强力新材等多股拉升。

消息面上日本于7月初对韩国启动了半导体和显示屏原材料出口管制,管制措施将对全球芯片市场供应链造成一定影响。一些分析人士认为,韩国三星电子和SK海力士的业内垄断地位将会动摇,日方举措的负面影响可能会蔓延至韩国和日本以外的他国电子产品制造商。

全天涨幅最大的5支沪(深)港通

来源:东方财富网、同花顺、新浪财经、腾讯证券、华尔街见闻、辉立证券、36氪、Market watch

相关新闻

新加坡头条最新新闻

评论