股价腰斩、巨亏40亿后,海底捞又要上市“海外版”

过半海外餐厅都在东南亚

作者 | 高远山

编辑丨武丽娟

来源 | 野马财经

希望将“火锅文化”推向国际的海底捞,又有了大动作。

两天前官宣将分拆的消息后,7月13日,海底捞海外业务子公司——特海国际控股有限公司(下称“特海国际”)向港交所递交了《招股书》。

来源:特海国际《招股书》

3月23日,海底捞(6862.HK)发布年报显示,2021年海底捞亏损41.63亿元,关闭276家门店。

其股价也不尽人意,自2021年2月登上86.75港元/股的高点后,就开始一路下滑,截至7月14日报收16.7港元/股,较去年2月高点下跌81%,总市值930.86亿港元(约合799.14亿元)。

业绩和股价双双遇冷之时,海底捞将子公司以介绍形式在港交所上市。介绍上市是已发行证券申请上市的一种方式,不需要在上市时再发行新股,因为该类申请上市的证券已有相当数量,并为公众所持有,故可推断其在上市后会有足够的流通量。

一旦特海国际上市成功,海底捞创始人将拥有三家上市公司,分别是海底捞,颐海国际(1579.HK),特海国际。

11个国家97家海外餐厅,连续三年亏损

凭借细致入微的服务和还算不错的味道,海底捞曾在国内火锅市场名噪一时。“海底捞式服务”也经常被编成段子广泛传播。

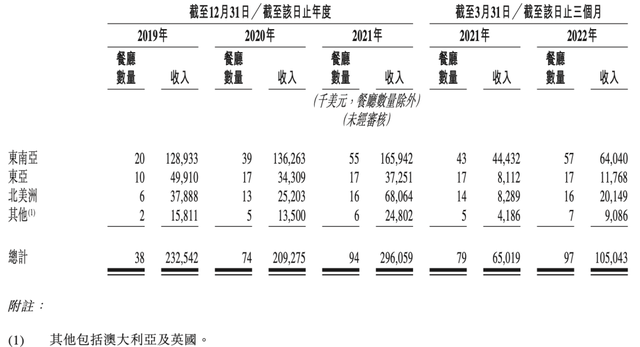

在高速发展的那几年,海底捞也同时开始了海外布局。《招股书》显示,海底捞于2012年开设位于新加坡的首家海外餐厅。自此,其逐步扩大海外的餐厅网络,截至2022年3月31日,海底捞在亚洲、北美洲、欧洲及大洋洲的11个国家拥有97家餐厅。

来源:特海国际《招股书》

从具体的布局来看,截至2022年3月,东南亚57家、东亚17家、北美洲16家,澳大利亚及英国等共计7家。

2019年,海底捞海外餐厅表现强劲,总客流量达约8.1百万人次,整体翻台率为每天4.1次。但自2020年以来,疫情对其餐厅业绩造成重大影响。在业绩上也有直观的体现。

《招股书》显示,2019-2021年以及2022年第一季度,特海国际收入为2.33亿美元、2.21亿美元、3.12亿美元及1.09亿美元,同期净亏损分别为0.33亿美元、0.53亿美元、1.51亿美元及0.29亿美元。

不过,特海国际表示,海底捞国际业务正在从新冠疫情影响中恢复。“自2021年以来,特别是在2022年,许多国家已逐步撤销新冠限制措施,使我们能够恢复正常运营。截至2022年3月31日止三个月,我们的餐厅表现出现反弹。”特海国际在《招股书》中指出。

根据“弗若斯特沙利文”报告,按2021年的收入计,特海国际是国际市场第三大中式餐饮品牌,亦为国际市场上源自中国的最大中式餐饮品牌。按截至2021年12月31日自营餐厅覆盖的国家数目计,特海国际亦是国际市场上最大的中式餐饮品牌。

“师徒制”失速,去年海底捞关闭276家门店

海底捞如今把眼光瞄向海外市场的同时,伴随的是国内经营遇冷。2021年11月5日,海底捞公告称,将于2021年12月31日前逐步关停300家左右经营未达预期门店,其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。直到年报发布,确认去年关闭了276家门店。

断臂求生的背后,海底捞困在“增收不增利”的乌云中。

据公司财报,2020年海底捞新增门店数达544家,平均每天就新增1.5家海底捞门店。截至2020年底,海底捞全球门店总数达到1298家;截至2021年上半年,海底捞门店数量已达到1597家,这意味着半年又开了300家新门店。

快速扩张策略刺激着二级市场投资人的神经。自2018年9月26日上市以来,海底捞股价从发行价为17.8港元/股,至2021年2月,创下历史新高的超80港元/股,总市值曾一度接近4700亿港元。

海底捞创始人张勇夫妇及二把手施永宏于2020年5月6日以33.2港元/股的价格配售7050万股股份,合计套现23.4亿元。

来源:罐头图库

资本市场的热捧,和坊间的口碑并不成正比。

据不完全统计,海底捞去年登上热搜棒的次数已经超过35次,而且负面话题偏多,比如“海底捞牛肉粒变素了”“郑州海底捞72元200克毛肚实际只有138克”等等。

一般而言,一个品牌的店铺选址主要由开发拓展人员主导。不过,据财经网报道,海底捞的开发团队早在2018年下半年解散,只留下一些资产人员负责商铺续约和店长培训。目前负责店铺选址的则是店长,即“师父”。

一直以来,“师徒制”都是海底捞在业界引以为傲的管理手段。

来源:罐头图库

根据海底捞的《招股书》显示,作为师父的店长的薪酬除了基本薪金外,还可获得以下两种选项中较高者的财务奖励:

A:其管理餐厅利润的2.8%;

B:自身餐厅利润0.4%+徒弟餐厅数量*徒弟餐厅利润3.1%+徒孙餐厅数量*徒孙餐厅利润1.5%。

以自身餐厅每月100万利润为例,则店长如果只干好自己的餐厅,则可得到2.8万的奖金;但是如果店长带出了2个徒弟店(每月利润也为100万),则店长仅徒弟店的利润分成就可达到2*100*3.1%=6.2万。

在这样的薪酬结构下,曾造就海底捞店长最高年薪600万元的财富神话。

也正是在“师徒制”管理模式的驱动下,才有了目前门店数量如此庞大的海底捞“帝国”。此前有市场声音认为:“海底捞不是靠服务起家,它的机密是‘传销’,是师徒制 。”

海底捞执行董事、首席战略官周兆呈也曾公开肯定了“师徒制”对于门店选址的益处。

“当师父带着徒弟拓店时,他一定会尽最大努力选一个商业潜力最大、回报率最高的新店址。但如果只是拓展专员决定,则很有可能因为无需对未来的运营负责,而出现错误选址的风险。这两者之间的概率是很不同的。”

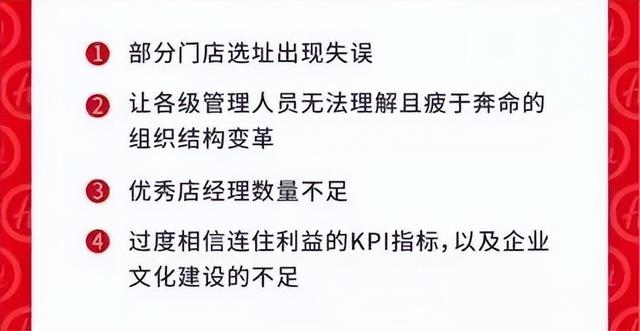

2021年6月,在海底捞股东周年大会上,董事长张勇曾公开反思,承认在2020年6月作出门店扩张的决定是错误的。2021年11月5日关店的公告中,海底捞再次承认因为快速扩张策略导致的“部门门店选址出现失误”的现象,究其根因,便是令人上头的”师徒制“开店利益链。

14.66万员工仍缺优秀经理

截至2021年末,海底捞共有146584名员工,公告要关店300家时,海底捞表示不会裁员,将为门店管理层提供其他发展机会,或从业务、管理等方面进行强化培训,提高岗位管理和经营水平;普通员工进行内部调配,让员工选择到其他门店上班。

去年5月,海底捞发布了股权激励公告,将向承授人授出1.59亿股股份,对象包括管理层成员、区域统筹教练、部分家族长及餐厅经理、 部分业务及技术骨干等超过1500余名员工及多名顾问。

海底捞的决策也让人相信财富神话不是“大饼”。

2021年,海底捞组织结构发生大变动。海底捞老板娘、联合创始人舒萍辞任非执行董事及审计委员会成员;海底捞“二号人物”、联合创始人施永宏辞任执行董事。海底捞董事会一连走了两位创始人。

值得一提,“让各级管理人员无法理解且疲于奔命的组织结构变革”正是海底捞公布的关店原因之一。

对于投资人来说,这似乎是创始人准备套现离场的讯号。但对于员工而言,则是“让贤”。

就在两位创始人相继辞任后,海底捞董事会一下子出现了7位新成员。其中,年龄最小的李瑜35岁,年龄最大的是43岁的杨利娟,此次她还被任命为副首席执行官。杨利娟正是此前海底捞颇为出名的“最牛服务员”。

“双手改变命运”的海底捞价值观即刻在此番重用杨丽娟的案例上得到体现。此外,去年,海底捞启动接班人计划,“一号人物”张勇宣布将在10到15年内退休,接班人机会将向几乎所有员工开放。

创始人离场的讯号明显。

不断新增的店铺,不断加入的新员工,不断升高的激励和工资成本,却让海底捞发现“优秀店经理数量不足”。这不得不让海底捞反思盲目扩张的弊端。

来源:海底捞

海底捞,必须喊停。

学费没白交

2020年,是国内餐饮行业的至暗之年,大量餐饮企业迎来“倒闭潮”,而海底捞反其道而行,开启迅速扩张之路,因为此时的海底捞对于“疫情后旺季”的到来充满信心,也是海底捞抢占更多市场份额,吃到更多复苏红利的“抄底”好时机。

综合上文的分析,海底捞这次还是盲目自信了。

去年6月,在海底捞股东大会上,创始人张勇就已经对盲目扩张进行反思。

“2020年6月份我判断疫情在9月份就结束,但是直到今天为止,我们台湾,新加坡的店还受疫情影响开不了。我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”

关店同时,海底捞宣布开展“啄木鸟”计划,持续关注经营业绩不佳门店,强化内部管理和考核机制,收缩业务扩张。在公司经营状况全面改善前,公司将适时收缩集团的业务扩张计划,平均翻台率未达到4次/天,原则上不会规模化开设新的分店。

可以看出海底捞已经意识到了经济低迷及疫情时期的逆势扩张存在极高风险,同时自身的管理模式有待改善。这一次,学费没有白交。

不过,接下来海底捞何去何从?

食品产业分析师朱丹蓬认为:“综合来看,海底捞的关店策略可谓‘断臂求生’,应该是比较正确的做法,而未来海底捞已没有太大的扩张空间。”

就目前来看,火锅赛道红海翻腾,高端化、细分化已成为趋势。其中头部火锅品牌的竞争则更为激烈。

呷哺呷哺旗下高端火锅品牌凑凑近年来发展尤为迅猛,成为海底捞接下来发展道路上的劲敌。以大众点评上的人均消费为例,搜索上海地区的凑凑火锅,价格区间在150-170元,海底捞的价格区间在100-150元。客单价上,凑凑火锅已经超出海底捞价位。

服务上,凑凑推出全国首家“火锅+酒馆+茶饮”新模式店,中午卖火锅、下午卖奶茶、晚上摇身一变为酒吧。在火锅店里“蹦迪”直接对标了海底捞的在火锅店里“洗头”、“美甲”。海底捞一直以来以“服务好”闻名,而凑凑差异化的服务形态则为取代“海底捞式服务”找到可能。

与此同时,品牌新秀相继亮相,瓜分蛋糕。

2021年8月,周师兄火锅获得来自黑蚁资本数亿元的A轮融资;巴奴毛肚火锅也表示,将完成超5亿元新一轮融资,由CPE源峰资本领投,日初资本、高榕资本、番茄资本跟投。

如今海底捞把目光瞄向海外市场,或许也是竞争对手倒逼下的“另辟蹊径”。但当优势逐渐被削弱,如何去凸显自身的差异化以及核心竞争力,才是海底捞应该思考的问题。

你喜欢吃海底捞吗?欢迎评论区分享你和海底捞的故事。