因名字窝囊,价值被严重低估:招商公路不是养老股,是业绩成长股

招商公路,看到这个怎么想?妥妥的公路股,股息股,养老股,切,我才不稀罕。估计十个人中有八个会这么想。所以股价一直爬在地上。

虽然披着公路的外衣,但招商公路实际上是个成长股。咱们慢慢到来。(以下内容摘自浙商证券研报《招商公路:路产扩张提升成长性,产业链协同发展价值低估》)

1. 背靠招商局,路产相对年轻,全国性布局

1.1. 背靠招商局,资源相对丰富

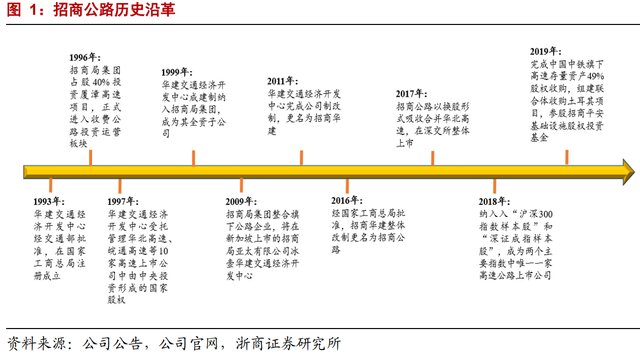

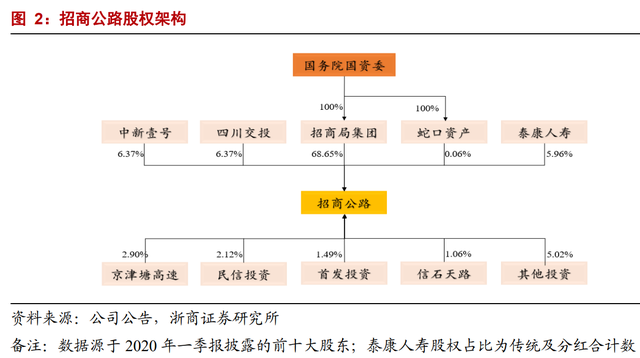

由前身“华建中心”到如今招商局旗下高速公路板块投融资平台,招商公路的大央企基因由来已久。招商公路控股股东招商局集团持有公司68.71%股权(含蛇口资产的0.06%),实际控制人是国资委。 其余主要股东以投资公司为主,中新壹号、四川交投、康泰人寿、京津塘高速、民信投资、 首发投资、信石天路分别持股 6.37%、6.37%、5.96%、2.9%、2.12%、1.49%、1.06%,进一 步为招商公路的投资属性赋能。公司的主要股东都作出了 3-5 年的股份锁定承诺,招商局集 团锁 5 年至 2022 年 12 月 25 日,其余战略投资者锁 3 年至 2020 年 12 月 25 日。目前,公司是唯一一家对经营性收费公路的投资进行集中管理的国有企业。

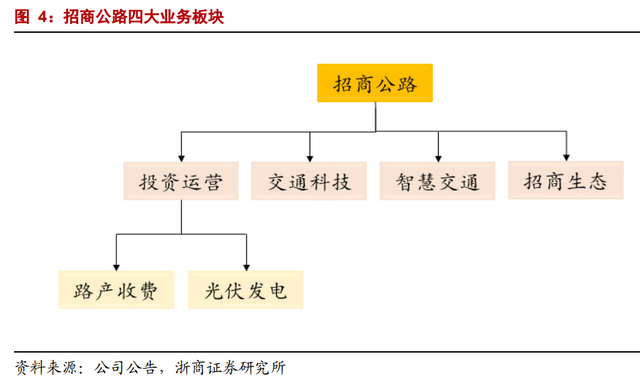

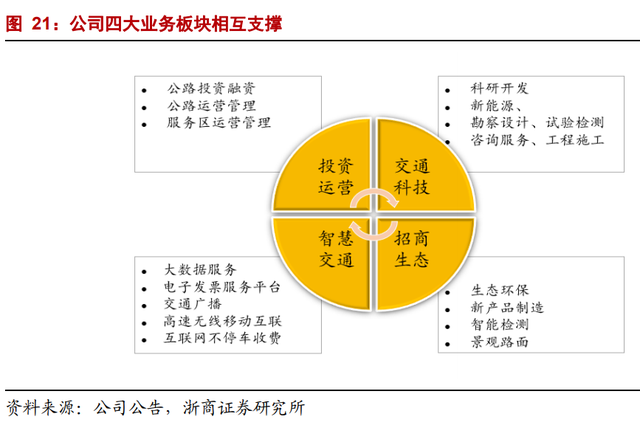

守正出奇,坚守公路主业,同时四大板块业务布局齐发力,打通收费公路全产业链。公 司多年来深耕收费公路投资与运营,业务范围覆盖投资运营、交通科技、智慧交通、招商生态四大板块,板块之间相互依托,从而打通收费公路产业链的上中下游,这一特点在 A 股 上市高速公司中独树一帜。其中,投资运营板块为核心主业,主要包括收费公路业务及少量 光伏发电业务;交通科技及智慧交通板块作为收费公路产业链的配套环节业务,为公司提供 潜在业务增长点,以技术创新打开盈利前景。招商生态板块则是公司在传统的环境治理保护 和景观房建业务打包整合的基础上吸纳新业态转型升级的新业务板块。

公司收入利润增长稳健:

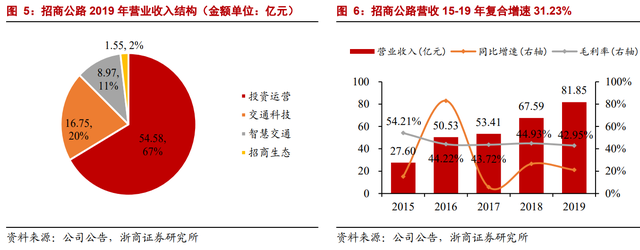

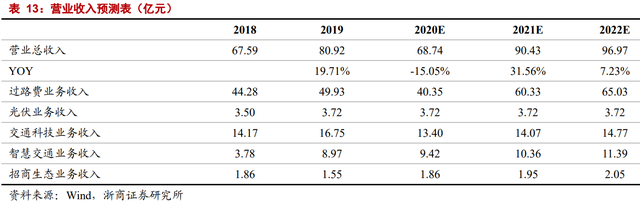

1) 收入端:2019 年,公司实现营业收入 81.85 亿元,同比稳增 21.09%,15-19 年复合 增速达 31.23%。其中,投资运营板块收入贡献额 54.58 亿元,占比约 67%,同比增 长 14.25%;交通科技与智慧交通板块收入为 16.75、8.97 亿元,同比分别增长 18.20%、 136.99%。毛利率方面,公司近 5 年毛利率稳定在 40%-55%之间。

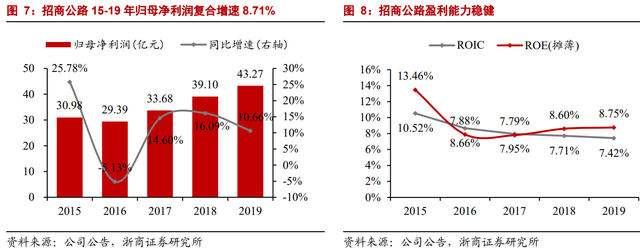

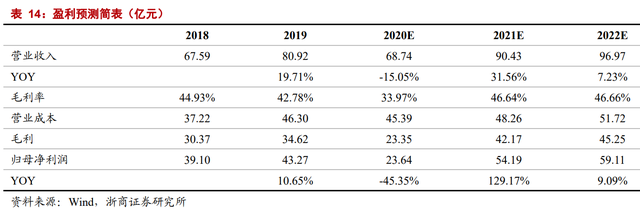

2) 利润端:2019 年,公司实现归母净利润 43.27 亿元,同比稳增 10.66%,15-19 年复 合增速为 8.71%。整体来看,公司的盈利能力较为稳健,近 5 年摊薄净资产收益率 稳定在 8%-14%之间,投入资本回报率稳定在 7%-11%之间。

1.2. 全国性布局,路产质优且可持续性强

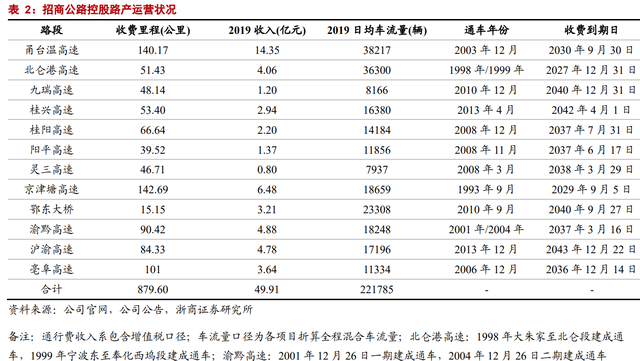

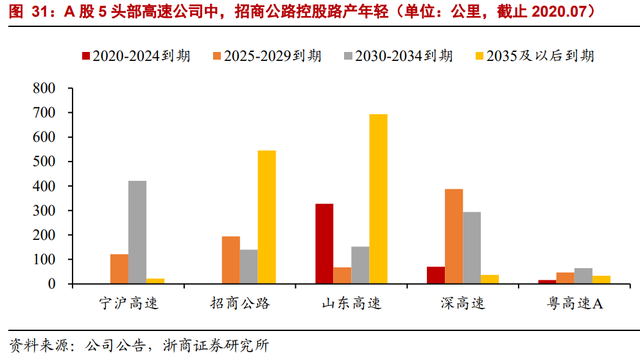

公司控股路产范围广泛,布局全国。招商公路是我国投资经营里程最长、覆盖区域最广、 产业链最完整的综合性公路投资运营服务商。截至 2019 年底,公司投资经营的公路、桥梁、 隧道总里程达 9820 公里,覆盖全国 21 个省、自治区和直辖市。其中,控股路产 12 条,管 控里程共计 879.60 公里。公司控股路产均处于国家主干线,以显著区位优势带来优质的盈 利能力。

控股路产车流量集聚能力整体处于成熟期,全部实现盈利,但收费期限角度仍相对年 轻、收费到期日相对较远,我们认为这得益于公司对优质路产的大规模外延并购:

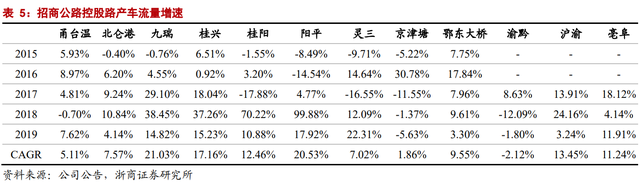

1) 从车流量角度看,公司控股路产车流量集聚能力已达成熟期,公路收费达到全部盈 利水平,重要优质路产如甬台温高速、北仑港高速、京津塘高速、渝黔高速、沪渝 高速、亳阜高速等通行费收入水平较高,日均车流量体量大。

2) 从收费期限角度看,公司控股路产却依然年轻。公司绝大多数控股路产到期日较远, 近 5 年内并无到期路产,而 80%以上的控股路产皆在 2030 年及之后到期,这部分 控股路产收费里程共计 685.48 公里,占总收费里程比重达 77.93%。

1.3. 广参股叠加头部资源整合,投资收益降低经营风险

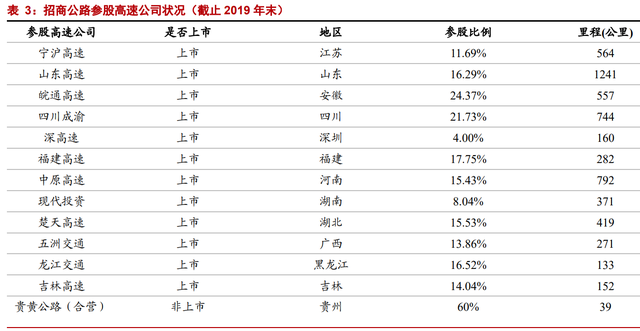

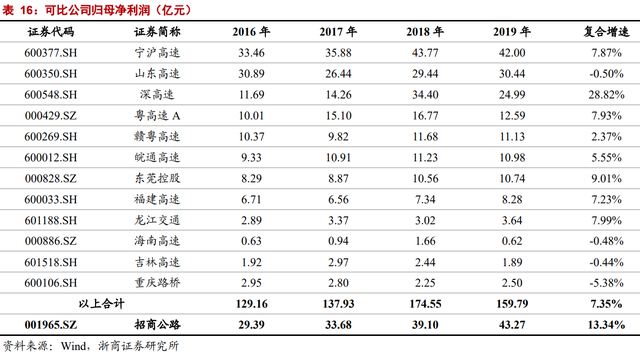

行业中打法独特,参股全国范围内多家优质上市高速公路企业。截止 2019 年底,招商 公路权益里程达 3074 公里,参股 19 家优质路企,其中 A 股公路上市公司共 12 家,换言之 公司参股了沪深 A 股近三分之二的业内公司。其中,仅高速板块前 10 大市值上市公司,招 商公路便参股 7 家。概括来讲,招商公路路产业务的打法是“广泛布局+整合行业头部优质 资源”,通过参股其他优质高速上市公司实现对行业头部资源的包揽汇聚,涉及路产地域范 围之广、参股公司数量之大在 A 股高速上市公司中独一无二。我们认为这样的独特打法在 根源上受益于公司的大央企背景以及相对充裕稳健的经营现金流,从而又反过来在投资收 益的层面助力公司业绩的增长。

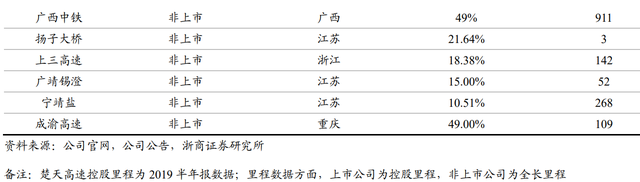

参股路产贡献主要投资收益,从而降低经营风险、平滑利润波动。我们以招商公路参股 的 12 个 A 股上市高速公司 2019 年净利润及相应参股比例进行测算,2019 年这 12 个上市 公司为招商公路贡献投资收益合计 24.31 亿元,占公司投资收益总额比重达 70.59%,占公 司利润总额比重达 45.55%。逐个分拆来看,宁沪高速与山东高速对公司投资收益贡献占比 最大,在 20%左右;皖通高速、四川成渝与中原高速次之,对公司投资收益贡献占比在 10% 左右。通过权益法长投实现对其他上市高速公司的重大影响,有助于降低自身控股路产的经 营风险、平滑业绩波动,此外亦有助于公司其余主业板块的业务输出。

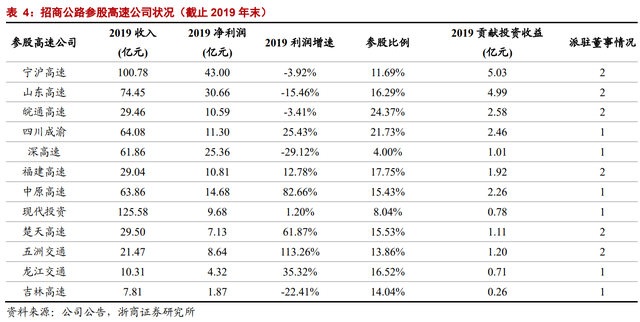

招商公路投资收益主要来自参股公路企业利润,整体稳健增长。公司的投资收益主 要由参股路产公司的长投权益法投资收益构成,2019 年投资收益录得 34.44 亿元,同比 稳增 6.69%,15-19 年复合增速 2.82%。近 5 年内,公司投资收益对利润总额的贡献维稳 于 65%至 75%左右,是公司投资运营板块路产业务(2019 板块毛利额对利润总额贡献占 比 58.98%)之外的盈利的首要来源。

2. 多维度构建高速行业的成长性标的

2.1. 既有路产原生增速领先行业

控股路产车流量增速高于行业,主要来自对路产的外延并购。公司拥有出色的投资能 力和丰富的投资经验,积极跟踪国内外数十个收费公路项目,寻求优质投资机会,近 10 年 来持续收购国内外优质路产。在我国持续增长的汽车保有量的带动下,公司控股路产车流量 稳步攀升,由2015年日均12.50万辆上升至2019年日均22.18万辆,5年复合增速达15.42%。 相应地,以全国高速公路车流口径来看,15-19 年复合增速为 4.07%,低于招商公路既有路 产的原生复合增速 11.35 个百分点。

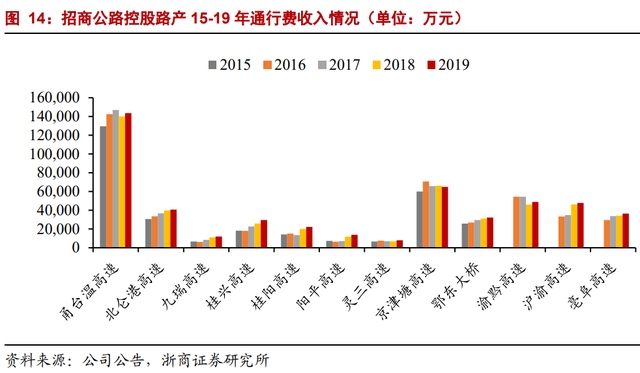

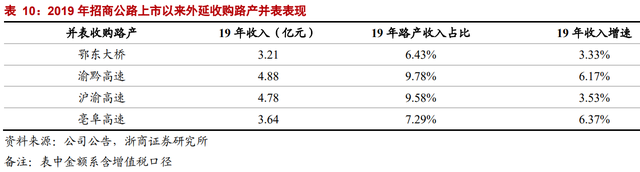

外延并购叠加既有路产车流稳增带动通行费收入稳增。2019 年,公司实现通行费收入 49.93 亿元(含增值税),同口径下同比稳增 4.31%,15-19 年复合增速达 13.72%。其中,地 理位置优越、控股里程较长的甬台温高速营收贡献占比最大,达 28.75%,京津塘高速次之, 为12.99%;2018年并表的渝黔、沪渝、亳阜三条高速合计贡献19年通行费收入占比26.65%。 究其原因,一方面外延并购积极扩张,另一方面既有路产车流量自然稳增,二者叠加带来通 行费收入平稳增长。

2.2. 路产扩张赋予公司较高成长性

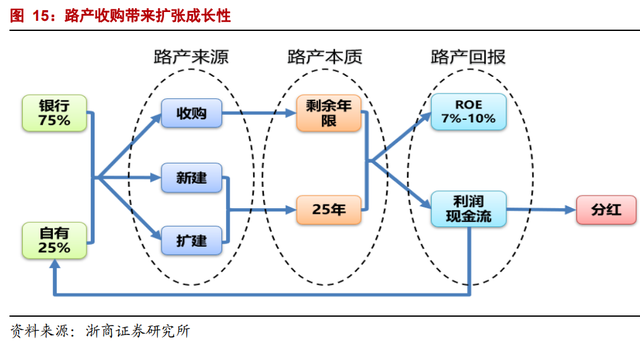

现金收购路产可带来扩张成长性:

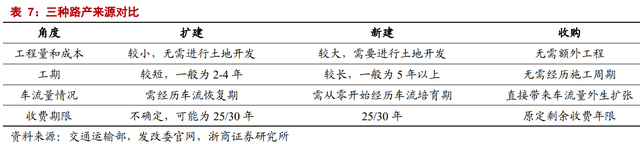

1) 一方面,路产收购具有成长性。高速公司的路产来源主要有三个途径,分别是收购、 新建以及扩建,资金来源中自有及银行借款比重在 3:7 左右,预计能够带来 7%-10% 的净资产回报率,然而,三者也存在明显差异。对于既有路产的新建及扩建,可以 带来 25-30 年的收费期限增量,但整体上存在施工周期中的车流瓶颈问题,新建公 路施工周期一般 5 年以上,扩建公路施工周期一般 2-4 年,施工完成后一般仍要经 历车流培育或恢复阶段;对于优质标的的外延并购,可以带来的收费期限增量即为该条公路的原定剩余收费年限,但标的一般较为优质,无需经过车流培育期过渡即 可直接带来车流量扩张,成熟稳定的并购路产车流量增长能够在公司既有路产原生 增速的基础之上叠加外延并购的成长性,从而直接贡献稳定的额外营收增量、做大利润。

2) 另一方面,以现金方式进行路产收购不会稀释每股收益。在稳定充裕的经营现金流 支撑下,若公司有能力且选择以现金方式收购路产,则既能彰显公司对经营能力的 信心,又能消除市场对 EPS 潜在稀释可能性的疑虑,塑造良好的预期。

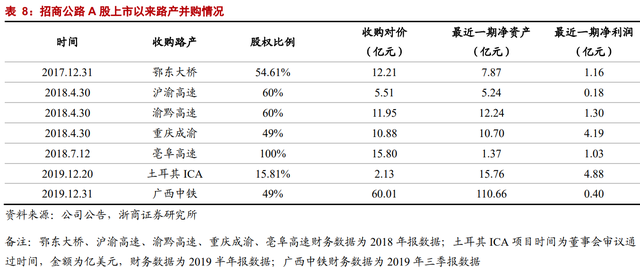

招商公路坚持路产收购扩张。招商公路 A 股上市前后,绝大多数控股路产都来源于收 购,主要通过现金、股票、可转债、公司债等交易手段和资本运作方式进行。

1) A 股上市之前,并购主体为招商局旗下新加坡主板上市公司招商亚太。2010 年,收 购甬台温高速 51%股权;2012 年,收购北仑港高速 100%股权;2014 年,收购九瑞 高速 100 股权;2015 年,收购桂兴、桂阳、阳平高速 100%股权;2016 年,收购灵 三高速 100%股权。

2) A 股上市之后,招商公路作为并购主体也仍继续坚持路产收购扩张,于 2017 年收 购鄂东大桥,于 2018 年收购渝黔、沪渝、亳阜、成渝高速。2019 年 12 月,公司联 合工银投资以 60.01 亿元的交易对价收购广西中铁高速 51%股权,共包含 11 条高 速公路,此外拟联合招商局联合发展以及其他 4 家高速企业,以成立联合体的方式,收购土耳其北马尔马拉高速 51%经营权,待完成收购后公司将持有北马尔马拉高速 15.81%权益,由此开启海外路产投资之路。

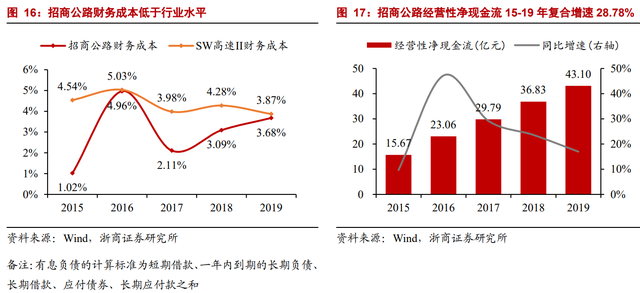

公司路产收购投资回报率相对较高。判断路产收购机会是否优质,本质上看项目的 IRR 是否能够高于 WACC,若 IRR 高于 WACC 则能够为股东带来正收益。这一标准,落实到公 司的基本面上即是公司挑选项目的能力是否优秀、以及公司的融资成本是否足够低。

在挑选项目的能力方面,招商公路拥有专业的投资运营团队,公司的并购基因在大央企 背景下由来已久,具有完善的投资决策体系和运营管理体系,并购项目 IRR 标准维持在 9% 以上。在融资成本方面,公司财务成本维持在 3%-5%左右,低于行业整体水平,同时经营 性净现金流一路稳增,偿债空间充裕。此外,我们看收购路产的可持续性,可以发现公司收 购的路产大都比较年轻,除了成渝高速还有 6 年的到期时间外,其余收购路产到期时间均 在 15 甚至 20 年以上,广西中铁旗下的 11 条路产的到期年限也大都在 17-20 年之间,净现 值角度来看未来具有较大的增长空间。

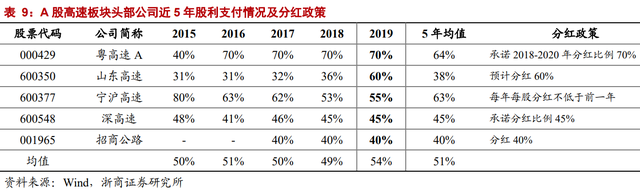

公司分红率在 A 股上市高速公司中相对较低,较多的再投资赋予公司相对更高的成长 性。招商公路自 A 股上市三年以来,分红率维持在 40%不变,17-19 年分红率皆低于行业平 均水平 10-15 个百分点。正如我们前文所述,招商公路的独特打法是“广泛布局+整合头部 优质资源”,这也就意味着招商公路比其他头部高速公司参与了更多的再投资机会,带来更高的成长性,相应分红比例也维持在较低水平。

外延并购最终带来 EPS 高驱动。公司 2017 年底登陆 A 股市场,2018 年连续收购三条 高速公路并纳入并表范围,带动净利润由约 40 亿元稳步增长至近 50 亿元,由此驱动 EPS 由 2017 年的 0.60 元增长至 2019 年的 0.70 元,复合增速 8.13%。

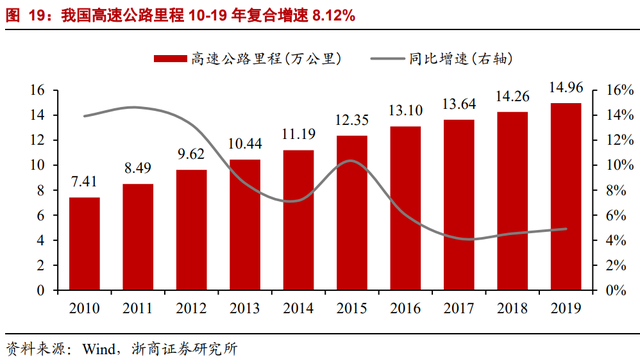

展望来看,我国高速公路通车里程与质量仍然提升,提供丰富的外延并购优质标的 选择。2010 至 2019 年十年间,我国高速公路里程由 7.41 万公里增长至 14.96 万公里,复 合增速达 8.12%。根据 2019 年交通运输行业发展统计公报,2019 年全国新增高速公路建 设投资 1.15 万亿元,我们认为未来 15 年高速公路新建项目投资力度依然不减。

根据浙商证券研究所 5 月 25 日发布的报告《建筑行业深度报告:项目、资金双轮驱 动,基建或迎丰收年》测算:

1) 新建路产方面,未来 15 年我国还需建设约 9.5 万公里高速公路,折合年均新通 车里程约 0.63 万公里;高速公路总投资额约为 15.38 万亿元,折合年均投资额 1.02 万亿元;

2) 改扩建路产方面,我国 2019、2020 年新开工高速公路改扩建项目总投资额为 2147 亿元、总里程数为 1725.8 公里。新建路产带来的高速通联网络的不断织密叠加 改扩建路产带来的产能增量,为招商公路提供更多潜在优质并购标的选择,也即 为公司主业增长提供持续外延动力。

2.3. 板块性布局打通公路产业链上中下游,发挥协同性

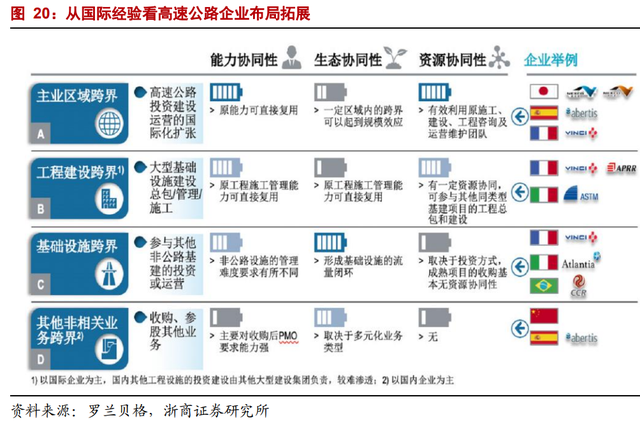

产业链相关的多元赛道开拓是高速公路企业寻求增长空间的必然选择。纵观国际及行 业经验,路企的业务拓展可以归纳为“四跨界+三协同”,各大路企的多元化拓展途径主要分 为主业区域跨界、工程建设跨界、基础设施跨界及少量非相关多元跨界,拓展思路则相应围 绕能力协同、生态协同、资源协同三大逻辑进行探索。虽然各国路企的商业环境及业务根基 有所不同,但总体仍然是殊途同归的。我们认为,招商公路的业务板块布局正是高度契合了 这一发展方向,配套板块与核心主业相促相生,助益长期发展。

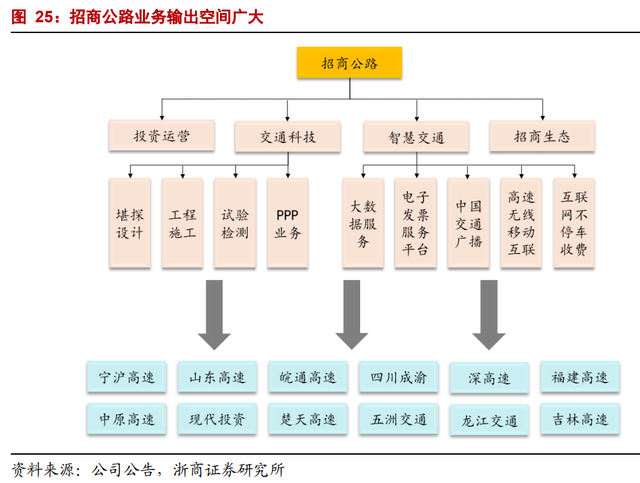

依托高速公路收费业务,实现上下产业链扩张。招商公路是中国覆盖区域最广、产业链 最完整的综合投资运营服务商,以高速公路投资运营为核心主业,通过交通科技、智慧交通、 以及招商生态,纵向延伸打通全产业链,业务范围涉及勘察、设计、特色施工、投资、云因、 养护以及服务等。四大板块相互支撑,兼具产业规模效应和业务协同作用。

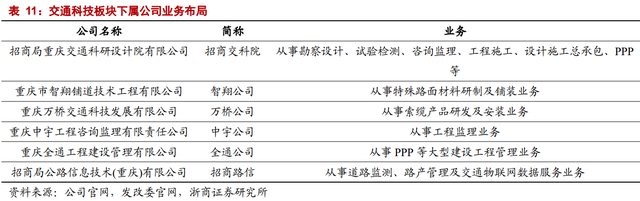

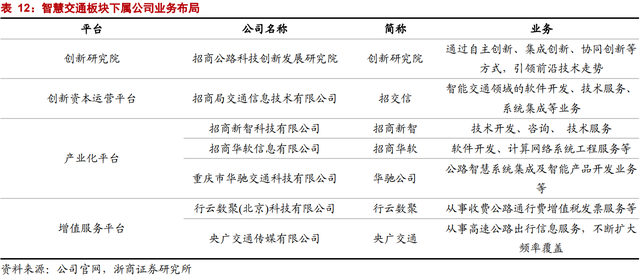

交通科技板块主要从事交通基础设施全过程产业服务。板块以招商交科院为平台,投 资组建智翔公司、万桥公司、中宇公司和全通公司,布局勘察设计、试验检测、咨询监理、 工程施工、产品制造、信息服务、设计施工总承包、PPP 等产业链业务,为港珠澳大桥等一 批国家级重点项目做出过重要的贡献。招商交科院是国内领先的交通科技产业公司,致力于 发展交通科技,科技实力雄厚,累计获得近 400 项科技奖励,拥有各级各类从业资质近 60 项。

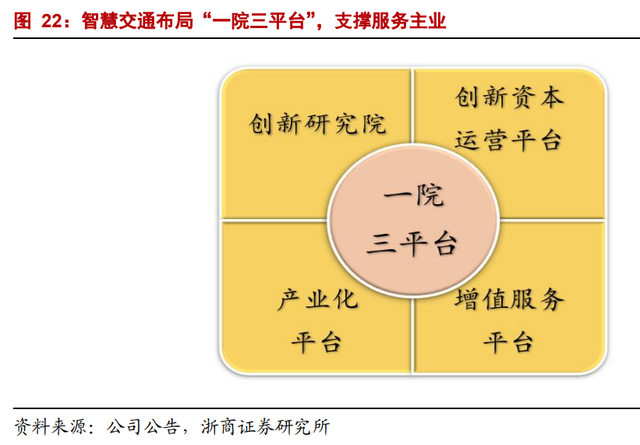

智慧交通板块布局“一院三平台”,支撑服务主业,着力打造数字化高速和智慧交通生 态圈,是招商公路发展的重要增长极。创新研究院以自主创新、集成创新、协同创新等方式, 推动传统产业的创新和可持续发展,引领前沿技术走势。依托招交信,构建创新资本运营平 台,深度整合智慧交通资源,借助资本运作,助力业务拓展。依托招商新智、招商华软、华 驰公司,构建产业化平台,聚焦智慧收费、智慧管养、智能运营、交通大数据,打造“一硬 三软”和称重核心产品,紧抓撤站联网机会,积极布局抢占智慧交通市场。依托行云数聚、 央广交通,构建增值服务平台,参与高速增值税发票业务和交通广播业务。

中国高速公路行业发展 20 年以来,“智慧高速”成为助力精益运营的重要主题,当前 “智慧高速”从侧重于信息技术应用的 1.0 阶段步入了利用大数据实现应用升级的 2.0 阶段, 未来将进一步向智能网联、自动驾驶为核心的 3.0 阶段迈入,招商公路对智慧高速先行布局, 有望获取领先行业的竞争优势。

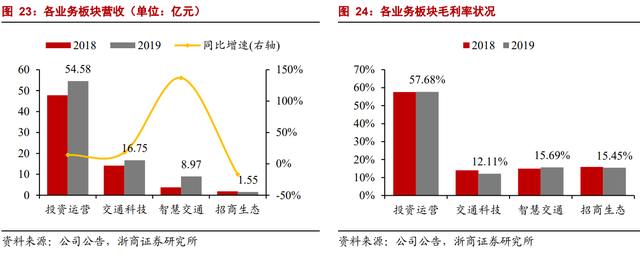

上下产业链业务初具规模。近年来,招商公路在发展路产投资经营主业的同时,也在不 断丰富和完善其他产业板块,其中交通科技和智慧交通板块已初具规模。2019 年交通科技、 智慧交通、招商生态板块营收分别为 16.75 亿元、8.97 亿元、1.55 亿元,占总营收比重分别 为 20.46%、10.96%、1.89%,其中交通科技同比增长 18.21%,智慧交通同比增长 137.03%。 毛利端,交通科技、智慧交通、招商生态板块毛利率分别为 12.11%、15.69%、15.45%,总计贡献 3.68 亿元毛利,占总毛利比重 10.45%。

依托参股布局优势,业务输出未来空间广大。招商公路具有较为完整的产业链来服务 支撑公路投资运营,同时广泛参股行业内优质路产投资运营公司,因此公司可以整合业务板 块,不断向外、向下输出自身业务,提高经营能力。例如,交通科技板块可以承接其他参股 公司道路、桥梁等设计、施工、监理等,智慧交通板块可以把创新技术产品向参股企业推广, 扩大应用范围,创造规模效应。实际上,公司的对全国范围的业务输出已有成效,在智慧收费业务方面,截止 2019 年底公司收费及信息化系统建设已经覆盖 25 个省市,共覆盖 7053条 ETC 车道及 4800 条 MTC 车道,涵盖产品研发及工程技术实施全程,而电子发票平台则 已实现对我国经营性收费公路业主及 ETC 发行方的全覆盖。

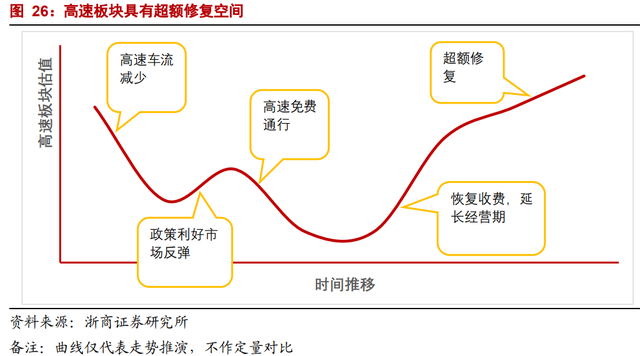

3. 免费通行后,若延长收费补偿,价值受益显著

3.1. 疫情免费通行后,有望延长收费补偿投资价值

疫情免费通行恢复后,高速公路经营期有望延长。根据《收费公路管理条例(征询意 见稿)》第二十八条:“基于公共利益需要,政府提前终止经营合同、实施通行费减免、降 低收费标准等政策,给经营管理者合法收益造成损失的,应当由相应交通运输主管部门会同同级财政上报,通过延长经营期限、给予财政补贴等方式予以补 偿。”因此,我们预期对于本次至 5 月 6 日零时结束、为时 90 日的高速免费通行,有望通 过延长经营期限给予补偿。

如果收费期限延长,则或增厚高速公路企业投资价值,且具有防守溢价:

1) 投资价值:高速公路车流量增速>折现率,因此如果收费期限按当前免费通行时 长延长,那么从未来车流增长以及现金流折现角度看,高速企业投资价值不受影 响,或有望增厚价值。

2) 防守溢价:国内高速与全球相关性较低,所以针对未来担忧的经济下滑情况,高 速板块韧性仍存。

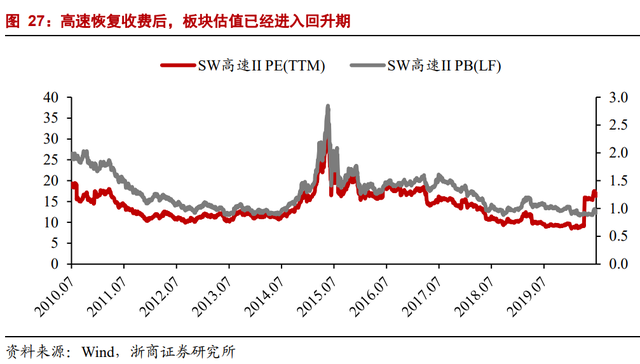

当前高速公路板块的投资逻辑如下:恢复收费后首先业绩回暖→如果延长收费期则 增厚总价值→国内情况好转则仍有经济防守韧性→估值修复之路开启,长期价值增厚应 有超额修复空间。

3.2. 招商公路更富成长性,价值补偿或更显著

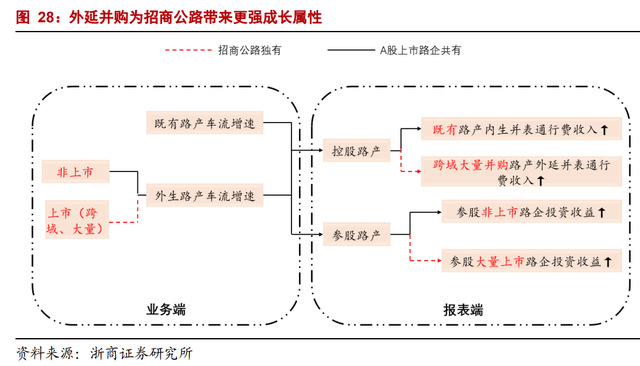

原生增速叠加外生增速,招商公路成长属性更强,从 DCF 分子端带来更为显著的增 量。从下图的逻辑传导框架可以看出,外延并购对公司报表端主要有两个方面影响:一是 并表通行费收入,二是参股投资收益。由于高速公路费率整体波动不大,我们主要来看车 流量增速的影响。并表通行费收入方面,上市路企的增长驱动都拆分为既有控股路产车流 增长及外延并购控股路产车流增长,与其他公司区域内路产并购有所差别的是,招商公路 背靠大央企且现金流充裕,并购范围布局全国,带来更高的外延增速,同时有助抵冲区域 性经济波动;参股投资收益方面,招商公路的独特之处在于直接整合高速行业头部优质资 源,参股大量上市路企获取投资收益。两者叠加下,招商公路成长属性更强。

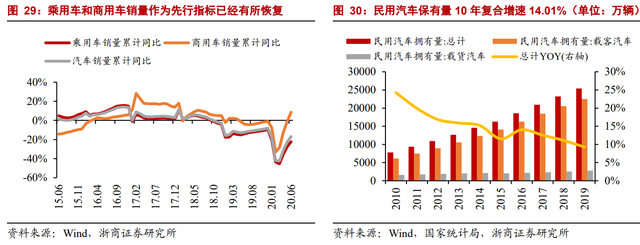

全国公路车流回升趋势不改,公司有望从中获益。从保有存量来看,我国民用汽车拥 有量从 2010 年的 0.78 亿辆高增至 2019 年的 2.54 亿辆,复合增速达 14.01%,未来随着经 济水平的进一步提高,预计汽车保有量总体仍能维增。从高速公路通行景气度的先行指标 乘用车销量及商用车销量来看,受新冠肺炎疫情冲击一季度销量同比下滑,但近期伴随进 出口等各项经济指标转好,销量累计同比也见底回升,6 月份商用车销量累计同比回正至8.6%,乘用车销量累计同比降幅收窄至 22.4%,最终汽车销量累计同比降幅收窄至 16.9%。 展望车流增长叠加高速恢复收费后补偿措施到位,预计对业绩起到正面催化作用。

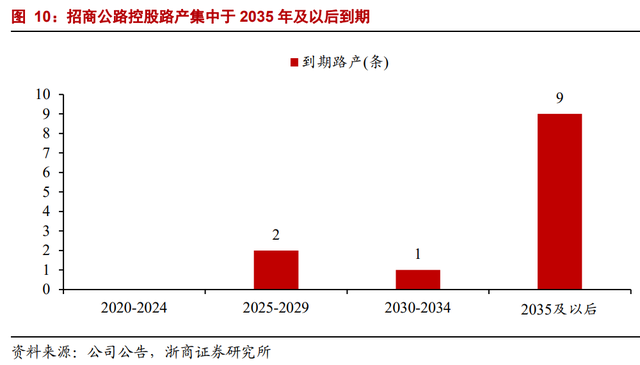

公司管控路产在行业中相对较新,可持续性较强,拉长时间期限助益增大净现值体 量。仅以控股路产来看,公司 12 条控股路产中,有 10 条于 2030 年及之后方到期,2030 年及之后到期路产里程合计 685.48 公里,占总控股里程比重 77.93%,为 A 股头部 5 家高 速公司第一。由此看来,公司管控路产在行业中本身较为年轻,路产业务可持续性已经较 强,叠加高速恢复收费后补偿措施的到位,可进一步拉长现金流创造的时间维度,净现值角度增大超额补偿收益。

综合来讲,公司的全产业链多维成长性是其核心预期差:

1) 针对核心公路投资运营主业,市场观点认为当前我国高速公路路网投资建设已经 进入存量期,招商公路未来外延并购标的选择或因此受限,但我们认为招商公路 未来仍有较为丰富的路产并购选择,据浙商研究所建筑研究团队测算,一方面未 来 15 年高速公路新建项目投资力度维系,我国还需建设约 9.48 万公里高速公路, 为 19 年 14.96 万公里高速里程存量的 63.37%,我们看过往 04-19 年 15 年间高速 通车里程共计新增 11.53 万公里,因此展望路网扩张态势依然不减;另一方面全国 2019、2020 年新开工既有路产改扩建也能带来也能够带来产能增量。两者叠 加为公司路产主业并购增长提供丰富选择。

2) 针对公路产业链配套的交通科技及智慧交通板块,市场观点认为对公司业绩的贡 献占比较小、毛利率较低,但我们认为这些板块,一方面是受益于《交通强国建 设纲要》大力发展智慧交通,推动“老基建搭台,新基建唱戏”、实现二者深度 融合的规划,以及《数字交通规划发展建设纲要》提升交通运输大数据应用水平 与数字交通产业全球竞争力等政策面推动,具有广阔的增长空间;另一方面是招 商公路具有基本面上的“广布局+广参股”主业战略定位,在产业链业务布局已 有基础的情况下能够大规模向外、向下实现业务输出,相较其余路企整体具备先行优势。

4. 盈利预测及估值

4.1. 盈利预测

收入端:

1) 考虑到上半年免费通行影响,我们测算后假设影响 25%左右通行费收入;

2) 对收入及利润的预测,我们仅以现有项目为基准,不考虑未来新路产的收购;

3) 假设光伏业务收入与去年持平;

4) 考虑到交通科技业务 2019 年一次性受益于 ETC 改造,2020 年较 2019 年减少, 后期受益于设备改造等维稳;

5) 假设智慧交通及交通科技业务稳健增长。 我们预计公司 2020-2022 年营业收入分别 68.74 亿元、90.43 亿元、96.97 亿元。

利润端:

1) 路产业务方面,考虑到运营成本、养护成本及折旧摊销成本相对刚性,在模拟 2020 年过路费收入不受免费通行影响的基础上假设毛利率维稳;

2) 交通科技、智慧交通、招商生态等业务,假设整体利润率维稳。

我们预计公司 2020-2022 年营业成本分别 45.39 亿元、48.26 亿元、51.72 亿元,综合 收入成本及费用,预计 2020-2022 年归母净利润分别 23.64 亿元、54.19 亿元、59.11 亿元。

4.2. 估值及评级

对于招商公路的估值,我们考虑到:1)公司当前分红 40%,仅用股息法有所失真; 2)公司路产收购带来扩张成长性,这是公司优势之一,但路产收购具有不可预测性。

因此传统高速估值方式或有欠缺性。我们这里简化估值模型,从成长性角度出发,以 省交投高速企业估值定锚,从成长性角度考虑估值溢价。

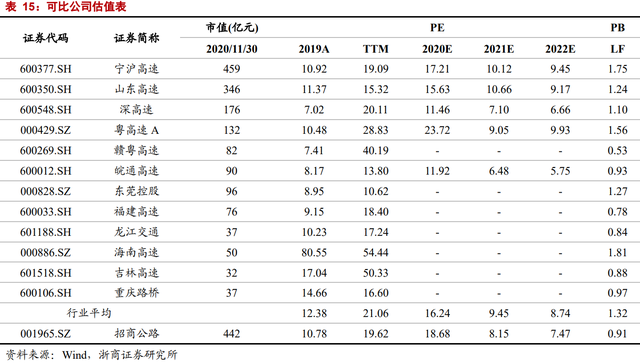

我们选取高速公路板块 12 家可比公司,剔除受免费通行影响相对特殊的 2020 年, 回溯 2019 年 PE 为 12.38 倍,看 2021 年及 2022 年 PE 分别 9.45 倍、8.74 倍,PB(LF) 为 1.32 倍。

招商公路历史业绩增速明显高于行业:我们看 2016 年-2019 年,所选 12 家可比公司 合计归母净利润复合增长 7.35%,招商公路归母净利润复合增长 13.34%,且年度间增长 稳健。

当前市值下,对于 2019 年利润 PE 仅 10.78 倍,2021 年、2022 年 PE 仅 8.15 倍、 7.47 倍,相对行业较低。

我们基于以下考虑:

1) 2021 年高速受免费通行影响将整体消除,同时有望陆续出台补偿政策,对整个 高速公路板块估值带来正向催化,如果在对市场谨慎的判断下,高速板块具有极 高配置价值。

2) 公司相对行业具有成长性,且路产到期年限相对较久,我们认为招商公路可相对 行业享受 20%-30%估值溢价,对于 2021 年合理 PE 在 11.3-12.3 倍,相对当前市值仍有 39%-51%空间。

我们基于对 2021 年高速公路板块配置价值提升的判断基础上,认为招商公路相对板 块具有成长性具备享受估值溢价的条件,给予“买入”评级。

5. 风险提示

公路建设投资不及预期; 免收费政策补偿不及预期; 车流增长不及预期。