海底捞亏了10亿,新加坡老板身家竟涨了358亿

作者|雷彦鹏 齐敏倩

编辑|刘肖迎 廖影

8月中旬,福布斯发布新加坡富豪榜,海底捞创始人及董事会主席张勇与其夫人舒萍以190亿美元的身家稳坐榜首。

在2019年的福布斯富豪榜上,张勇夫妇就以138亿美元荣膺新加坡首富。也就是说,从去年榜单发布至今,张勇夫妇身家涨了约52亿美元,约合人民币358亿元。

今年上半年,虽受疫情影响,海底捞净亏损近10亿,但股价却屡创新高,市值已经冲上2400亿港元。张勇夫妇的财富也不减反增,蝉联着新加坡首富。

创始人春风得意,不过,扩张路上的海底捞,却面临着新的问题。

![]()

“热搜”上的海底捞![]()

说到今年以来上热搜次数最多的餐饮企业,海底捞如果排第二,恐怕没人敢排第一。

最早,送海底捞登上热搜的是4月份发生的涨价风波。3月海底捞复工开店之后,上调了部分产品价格,这引发消费者热议、不满,最终海底捞只能道歉,并恢复原价。

7月,有消费者在海底捞的乌鸡卷中吃出塑料,海底捞因此再登热搜;此后海底捞状告“河底捞”商标侵权被驳回;就在昨晚七夕夜,海底捞又因为排号系统崩溃登上热搜。

8月26日,海底捞又登上了热搜榜,原因是上半年亏损9.65亿元,净利润降幅超过200%。

虽然疫情对餐饮行业的冲击有目共睹,但当火锅一哥亏损将近10亿元的新闻出现时,还是格外惹人关注。

1月26日,海底捞宣布大陆地区的全部门店暂停营业,这样的局面一直持续到3月11日,期间只剩外卖业务苦苦支撑。不同于其他餐饮,堂食是火锅最主要的消费场景。2019年,海底捞餐厅经营收入占总收入比重超过96%。

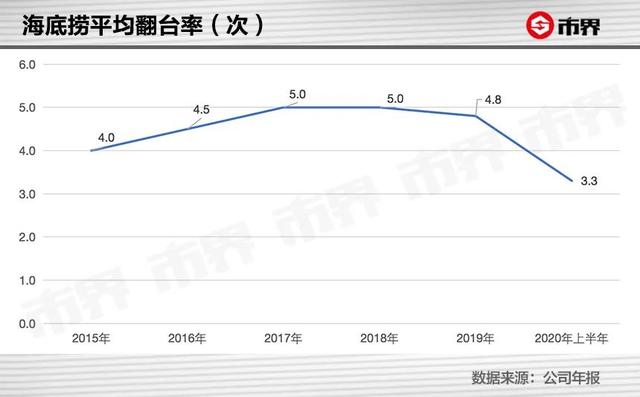

门店暂停营业对海底捞自然冲击巨大。半年报显示,今年上半年海底捞服务顾客人数为8100万人次,比去年同期减少2800万人次,翻台率也从4.8次/天,下降到3.3次/天。

顾客少了,营收自然也会下降。上半年,海底捞实现营收97.6亿元,同比下降16.5%。其中,堂食的营业收入为91.5亿元,比去年同期减少将近22亿元。

不过,海底捞作为火锅一哥,人气一直很旺。所以,跟同行相比,海底捞营收降幅并不算大。另一大火锅上市企业呷哺呷哺,上半年营收同比下滑29%。港股上市餐饮企业中市值排名第二的九毛九,上半年营收同比下滑23.25%。

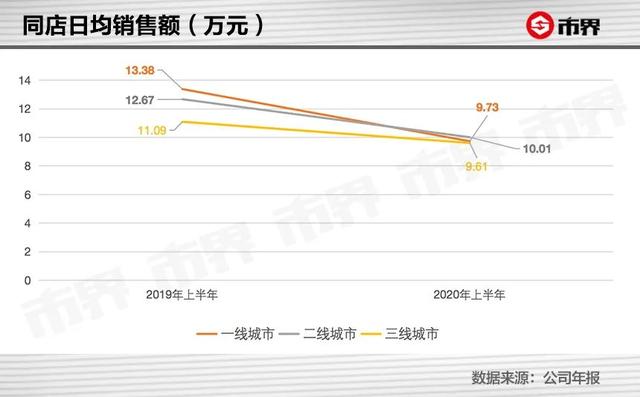

如果分地区来看的话,海底捞在一线城市受到的冲击更大。

今年上半年,海底捞一线城市同店平均日销售额为9.73万元,略高于三线城市的9.61万元,低于二线城市的10万元。

疫情导致餐饮企业营收下滑,但一些费用并不会随之下降,因此导致了严重亏损。

具体到海底捞来看,公司主营业务成本为原材料及易耗品成本;期间费用包括员工成本、物业租金、折旧及摊销等。

今年上半年,受疫情影响实际营业天数减少,海底捞营收下降的同时,原材料及易耗品成本从去年同期的49.02亿元下降至43.48亿元,不过占营收的比重从去年同期的41.9%上升至44.5%。

租金方面,今年上半年海底捞物业租金及相关开支为8810万元,折旧及摊销为12.97亿元,合计比去年同期增加4.59亿元,合计占营收的比重为14.19%,较去年同期上涨6.27个百分点。

在所有成本中,上升最快的是人员成本。今年上半年,海底捞人员成本为40.74亿元,比去年同期增加超4亿元。人员成本占收入的比重,也从去年同期的31.2%上升至41.7%。

租金成本及人员成本的增加,主要是因为海底捞上半年的逆势扩张。数据显示,上半年海底捞新开173家门店,平均一天开一家。

![]()

为何还在扩张?![]()

在当前的大环境下,海底捞为何还要大肆扩张呢?

回答这个问题之前,我们先看看海底捞是如何成为火锅一哥的。

从盈利能力上看,2019年,呷哺呷哺原材料及易耗品成本为22.25亿元,占营收比重为36.9%,也就是说,其毛利率为63.1%。同期,海底捞的营业成本为112.39亿元,占比42.3%,因此毛利率为57.7%。跟呷哺呷哺相比,海底捞的毛利率其实更低,但2019年其净利率却比呷哺呷哺高出4个百分点。

这都要归功于海底捞更严密的费用控制。

如上图所示,海底捞租金、折旧、水电费等费用合计占营收的比重为16.1%,而呷哺呷哺为29.92%,前者比后者少13.82个百分点。其中,能反应门店租金的折旧与摊销、物业租金两项费用尤其突出。

门店租金费用占营收比例低,体现出海底捞在物业方面话语权更强,这主要是因为海底捞人气旺,可以给物业带来人流量。

而其他费用占比较少,则体现出海底捞规模效应更明显。要想做大规模,可以从提高单店收入和增加门店数量两方面努力。

对于餐饮企业而言,影响门店收入的两个重要因素是客单价和翻台率。翻台率简单来说就是一家餐厅每张桌子平均每天被使用的次数,翻台率越高说明餐厅经营效率越高。

海底捞的翻台率一直称得上“业界楷模”。2019年,海底捞餐厅整体平均翻台率为4.8次,而呷哺呷哺餐厅的平均翻台率仅2.6次,前者约为后者2倍。

不过,从2019年开始,海底捞平均翻台率开始下降。结合年初海底捞涨价引发消费者反对的事情看,海底捞在提高客单价和提高翻台率两方面都遇到了阻碍,想要提高单店营收很难。

因此,海底捞想要实现增长,最现实的方式就是不断扩张。

海底捞的扩张战略是,加大一二线城市的门店密度,并向三线及以下城市下沉。一线城市是指北上广深;二线城市是指除一线城市外所有直辖市和省会城市,外加青岛、厦门、宁波、大连、珠海、苏州、无锡;其余为三线及以下城市。

从2017年开始,海底捞门店扩张加速。门店数量从2016年底的176家,增加到了2020年6月底的935家。仅三年半的时间,海底捞的门店数量就净增加了759家。

也就是说,平均每个月净增新店超10家,扩张速度可见一斑。

其中,一线城市由55家扩张到了212家,净增加157家;二线城市由83家增加到了389家,净增加306家;三线及以下城市由29家扩张到了267家,净增加238家;中国大陆以外由9家增加到了67家。

可以看出,一线城市容量有限,扩张速度较慢,整体下沉趋势更明显。

海底捞在半年报中提到,未来还将进一步提高门店的密度,同时,也将进一步拓展门店的覆盖地区。

扩张路上的海底捞,头也不回。

![]()

新增长动力在哪里?![]()

从四川开出第一家门店,到门店蔓延到全国,再走到海外市场……门店数量不断扩大,是海底捞发展壮大的一大标志。近年来,门店疯狂扩张,则成了海底捞业绩增长的主要驱动力。

从2016年年底到2019年年底,海底捞门店数量的年复合增长率高达63.4%。同时,从2016年到2019年,海底捞营业收入从78.08亿元增长到了265.56亿元,年复合增长率达50.4%。

如此看来,走上扩张道路的海底捞,似乎就不必为业绩发愁了。

问题是,门店可以一直扩张下去吗?

在四万亿级别的餐饮市场,如果家大业大够豪横,在可预见的未来,你想开多少似乎都没太大问题。

问题是,门店开到一定数量时,就没必要了,甚至会产生相反的效果。因为门店数量增加到一定程度,是会影响到翻台率的——门店密度越大,翻台率就会越低。

我们假设客单价等因素不变,门店数量为2000家、翻台率为5次/天,那么,此时实现的收入,与门店数量为2500家、翻台率为4次/天是差不多的,而且门店越多,运营成本和难度还会越大。

换言之,扩张也得考虑门店数量与店效或者翻台率之间的平衡。也就是说,达到最优门店数才是恰到好处的扩张。显然,最优门店数是小于最大门店数的。

此外,国金证券分析称,在慢餐领域,中国还没有出现过彻底下沉而完成全国性布局的餐饮企业;海底捞这样慢餐业态的选址空间、就餐场景,比起快餐店更受限,也更依赖于商圈。

所以,扩张停止键终有一天会被按下。那么,海底捞第二增长曲线会是什么?

海底捞在半年报中提到,未来将策略性地寻求收购优质资源,进一步丰富餐饮业务形态和顾客基础。

业务多元化,正是海底捞露出的新“爪牙”。外卖、新零售、餐饮新品牌,海底捞都开始了布局。尤其是餐饮新品牌,海底捞正在加速布局。

2019年,海底捞以2.04亿元收购了北京优鼎优餐饮管理有限公司100%股权,将火热的餐饮外卖品牌U鼎冒菜纳入麾下。此外,还有两个中餐品牌——汉舍中国菜、Hao Noodles,也在海底捞收购计划之内。

今年上半年,十八汆、佰麸私房面、捞派有面儿、新秦派面馆等餐饮品牌先后浮出水面,让人们看到了海底捞在火锅赛道之外更大的野心。

说是野心,其实也是海底捞扩张见顶之后的B计划。不过,面食行业向来竞争激烈,这些新品牌能否成为海底捞的增长新动力,现在看来,仍是未知数。